Niezamierzone konsekwencje podatku bankowego w Polsce 2016

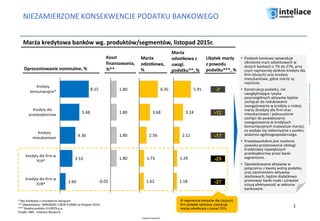

• Podatek bankowy spowoduje obniżenie marż odsetkowych w dużych bankach o 7% do 27%, przy czym najmocniej dotknie kredyty dla firm (dużych) oraz kredyty mieszkaniowe, gdzie marże są najniższe. • Konstrukcja podatku, nie uwzględniająca ryzyka poszczególnych aktywów będzie zachęcać do redukowania zaangażowania w kredyty o niskiej marży (kredyty dla firm oraz mieszkaniowe) i jednocześnie zachęci do powiększania zaangażowania w kredytach konsumpcyjnych (najwyższe marże), co wydaje się niekorzystne z punktu widzenia ogólnogospodarczego. • Prawdopodobne jest nasilenie zjawiska przejmowanie obsługi kredytowej największych przedsiębiorstw przez banki zagraniczne. • Opodatkowanie aktywów w połączeniu z kwotą wolną podatku oraz zwolnieniem aktywów skarbowych, będzie dodatkowo promować banki małe i utrwalać niższą efektywność w sektorze bankowym.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Niezamierzone konsekwencje podatku bankowego w Polsce 2016

Ähnlich wie Niezamierzone konsekwencje podatku bankowego w Polsce 2016 (20)

Mehr von Inteliace Research

Mehr von Inteliace Research (11)

Niezamierzone konsekwencje podatku bankowego w Polsce 2016

- 1. Inteliace Research PODATEKBANKOWY2016–NIEZAMIERZONEKONSEKWENCJE 1.80 1.80 1.80 1.80 -0.02 8.15 5.48 4.36 3.53 1.60 Kredyty konsumpcyjne* Kredyty dla przedsiębiorców Kredyty mieszkaniowe Kredyty dla firm w PLN* Kredyty dla firm w EUR* NIEZAMIERZONE KONSEKWENCJE PODATKU BANKOWEGO 1 * Bez kredytów o charakterze bieżącym ** Odpowiednio: WIBOR6M i LIBOR EUR6M za listopad 2015r. *** Stawka podatku 0.4392% p.a. Źródło: NBP, Inteliace Research Oprocentowanie nominalne, % Marża kredytowa banków wg. produktów/segmentów, listopad 2015r. Koszt finansowania, %** • Podatek bankowy spowoduje obniżenie marż odsetkowych w dużych bankach o 7% do 27%, przy czym najmocniej dotknie kredyty dla firm (dużych) oraz kredyty mieszkaniowe, gdzie marże są najniższe. • Konstrukcja podatku, nie uwzględniająca ryzyka poszczególnych aktywów będzie zachęcać do redukowania zaangażowania w kredyty o niskiej marży (kredyty dla firm oraz mieszkaniowe) i jednocześnie zachęci do powiększania zaangażowania w kredytach konsumpcyjnych (najwyższe marże), co wydaje się niekorzystne z punktu widzenia ogólnogospodarczego. • Prawdopodobne jest nasilenie zjawiska przejmowanie obsługi kredytowej największych przedsiębiorstw przez banki zagraniczne. • Opodatkowanie aktywów w połączeniu z kwotą wolną podatku oraz zwolnieniem aktywów skarbowych, będzie dodatkowo promować banki małe i utrwalać niższą efektywność w sektorze bankowym. -76.35 3.68 2.56 1.73 1.62 Marża odestkowa, % 5.91 3.24 2.12 1.29 1.18 Marża odsetkowa z uwzgl. podatku**, % Ubytek marży z powodu podatku***, % -12 -17 -25 -27 W segmencie kredytów dla (dużych) firm podatek bankowy zredukuje marżę odsetkową o ponad 25%.