CáLculo Imptos Simulador(Rhz16oct09)

•Als XLS, PDF herunterladen•

0 gefällt mir•417 views

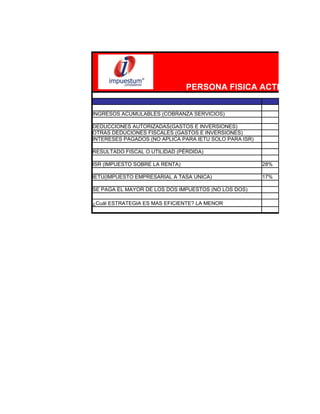

El documento describe los pasos para calcular los impuestos de una persona física con actividad empresarial en México. Se enumeran los ingresos acumulables, las deducciones autorizadas como gastos e inversiones, otras deducciones fiscales y los intereses pagados. Luego, se calcula el resultado fiscal o utilidad (pérdida) y los impuestos ISR e IETU aplicables. El impuesto a pagar es el mayor de los dos y no ambos.

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie CáLculo Imptos Simulador(Rhz16oct09)

Ähnlich wie CáLculo Imptos Simulador(Rhz16oct09) (20)

Mehr von Gilda Herrero

Mehr von Gilda Herrero (14)

CáLculo Imptos Simulador(Rhz16oct09)

- 1. PERSONA FISICA ACTIVIDAD EM INGRESOS ACUMULABLES (COBRANZA SERVICIOS) DEDUCCIONES AUTORIZADAS(GASTOS E INVERSIONES) OTRAS DEDUCIONES FISCALES (GASTOS E INVERSIONES) INTERESES PAGADOS (NO APLICA PARA IETU SOLO PARA ISR) RESULTADO FISCAL O UTILIDAD (PÉRDIDA) ISR (IMPUESTO SOBRE LA RENTA) 28% IETU(IMPUESTO EMPRESARIAL A TASA UNICA) 17% SE PAGA EL MAYOR DE LOS DOS IMPUESTOS (NO LOS DOS) ¿Cuál ESTRATEGIA ES MAS EFICIENTE? LA MENOR

- 2. CA ACTIVIDAD EMPRESARIAL A B $1,000,000 $1,000,000 $400,000 $600,000 $10,000 $10,000 $100,000 $100,000 $490,000 $290,000 $137,200 $81,200 $66,300 $32,300 $137,200 $81,200 $81,200 $81,200 B B