Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Resumen de la Remisión tributaria que esta en la Ley de Fomento Productivo - Ecuador

Ähnlich wie Resumen de la Remisión tributaria que esta en la Ley de Fomento Productivo - Ecuador (20)

Mehr von Héctor Delgado

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Resumen de la Remisión tributaria que esta en la Ley de Fomento Productivo - Ecuador

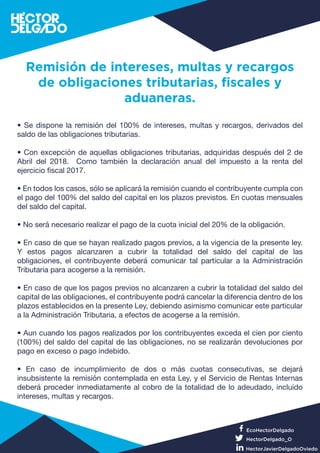

- 1. � Se dispone la remisión del 100% de intereses, multas y recargos, derivados del saldo de las obligaciones tributarias. � Con excepción de aquellas obligaciones tributarias, adquiridas después del 2 de Abril del 2018. Como también la declaración anual del impuesto a la renta del ejercicio fiscal 2017. � En todos los casos, sólo se aplicará la remisión cuando el contribuyente cumpla con el pago del 100% del saldo del capital en los plazos previstos. En cuotas mensuales del saldo del capital. � No será necesario realizar el pago de la cuota inicial del 20% de la obligación. � En caso de que se hayan realizado pagos previos, a la vigencia de la presente ley. Y estos pagos alcanzaren a cubrir la totalidad del saldo del capital de las obligaciones, el contribuyente deberá comunicar tal particular a la Administración Tributaria para acogerse a la remisión. � En caso de que los pagos previos no alcanzaren a cubrir la totalidad del saldo del capital de las obligaciones, el contribuyente podrá cancelar la diferencia dentro de los plazos establecidos en la presente Ley, debiendo asimismo comunicar este particular a la Administración Tributaria, a efectos de acogerse a la remisión. � Aun cuando los pagos realizados por los contribuyentes exceda el cien por ciento (100%) del saldo del capital de las obligaciones, no se realizarán devoluciones por pago en exceso o pago indebido. � En caso de incumplimiento de dos o más cuotas consecutivas, se dejará insubsistente la remisión contemplada en esta Ley, y el Servicio de Rentas Internas deberá proceder inmediatamente al cobro de la totalidad de lo adeudado, incluido intereses, multas y recargos. Remisión de intereses, multas y recargos de obligaciones tributarias, fiscales y aduaneras. EcoHectorDelgado HectorDelgado_O HectorJavierDelgadoOviedo

- 2. Cuadro Resumen ¿Qué es la remisión tributaria? Es la condonación de intereses, multas y recargos tributarios, siempre y cuando el contribuyente cancele la totalidad del capital principal adeudado dentro del plazo establecido. Aplica en: Obligaciones tributarias administradas y/o recaudadas por el SRI. Aplica en: Obligaciones tributarias administradas y/o recaudadas por el SRI. Declaraciones, Cuota RISE, Matriculación vehicular y deudas en proceso de cobro. Definición Grupo Plazos y Facilidades de Pago GRUPO 1 Empresas: Cuyo promedio de ingresos brutos de los últimos 3 años sea mayor a USD 5 millones. Integrantes de Grupos Económicos: (Listado a la fecha de entrada en vigencia de la Ley). Sujetos Pasivos: Que mantengan impuestos retenidos, percibidos y pendientes de pago al 02 de abril de 2018 90 días para pagar la totalidad de capital GRUPO 2 Todos los contribuyentes no contemplados en el Grupo 1 90 días para solicitar facilidades de pago o para pagar la totalidad del capital. Las facilidades de pago son de hasta 2 años con cuotas mensuales iguales sin cuota incial. Si los pagos parciales previos cubren la totalidad del capital, el contribuyente podrá acogerse a la remisión No se acogerán Obligaciones pendientes de Impuesto a la Renta del Ejercicio fiscal 2017 Obligación vencidas después del 2 de Abril de 2018 Requisitos El contribuyente deberá pagar el capital adeudado y desistir de las impugnaciones administrativas y judiciales. El contribuyente no podrá iniciar acciones legales posteriores sobre las deudas canceladas bajo remisión. EcoHectorDelgado HectorDelgado_O HectorJavierDelgadoOviedo