Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (13)

Ähnlich wie Balans

Ähnlich wie Balans (20)

Balans

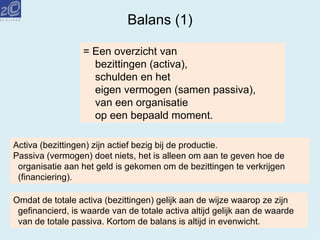

- 1. Balans (1) = Een overzicht van bezittingen (activa), schulden en het eigen vermogen (samen passiva), van een organisatie op een bepaald moment. Activa (bezittingen) zijn actief bezig bij de productie. Passiva (vermogen) doet niets, het is alleen om aan te geven hoe de organisatie aan het geld is gekomen om de bezittingen te verkrijgen (financiering). Omdat de totale activa (bezittingen) gelijk aan de wijze waarop ze zijn gefinancierd, is waarde van de totale activa altijd gelijk aan de waarde van de totale passiva. Kortom de balans is altijd in evenwicht.

- 2. Balans (2) Vaste activa: bezittingen die langer dan één jaar meegaan. Vlottende activa: bezittingen die korter dan één jaar meegaan. Liquide activa: contant geld en geld op de bankrekening. Lang Vreemd Vermogen: alle verplichtingen (schulden), met een looptijd langer dan één jaar. Kort Vreemd Vermogen: alle verplichtingen (schulden), met een looptijd korter dan één jaar. Eigen Vermogen: Totaal Activa – Vreemd Vermogen (kort en lang).

- 3. Balans (3) Verklaring balansposten aan de debetkant: Debiteuren: vorderingen op afnemers door verkopen op rekening. Te ontvangen bedragen: een vordering anders dan op afnemers, bijvoorbeeld ‘Te ontvangen huur’, ‘Te ontvangen rente’ of ‘Te vorderen BTW’. Vooruitbetaalde bedragen: het bedrijf heeft iets betaald, maar heeft nog recht op een prestatie, bijvoorbeeld ‘Vooruitbetaalde verzekering’, ‘Vooruitbetaalde huur’ of ‘Vooruitbetaalde rente’.

- 4. Balans (4) Verklaring balansposten aan de creditkant: Crediteuren: korte termijnschuld aan een leverancier door inkopen op rekening. Te betalen bedragen: een korte termijn schuld anders dan aan leveranciers, bijvoorbeeld ‘ Te betalen huur’, ‘Te betalen intrest’ of ‘Te betalen BTW’. Vooruitontvangen bedragen: het bedrijf heeft geld ontvangen, maar moet nog een prestatie leveren, bijvoorbeeld ‘Vooruitontvangen huur’ of ‘vooruitontvangen rente’. Een balans met alle balansposten apart:

- 5. Balans (5) Op de onderstaande balans is een extra balanspost toegevoegd: Winst 2010. De balanspost hoort bij het Eigen Vermogen van de onderneming en geeft aan hoe groot de winst tot dan toe is in het boekjaar 2010. De bovenstaande balans is de basis voor alle komende voorbeelden op de volgende dia’s.

- 6. Balans (6) Voorbeeld 1: Op rekening gekocht goederen voor € 725,-. De goederen zijn ontvangen en worden over 2 maanden betaald. Een handige manier om veranderingen op een balans eenvoudig weer te geven, zonder steeds een nieuwe balans to hoeven maken is de zogenaamde mutatiebalans. Hierop komen alleen de balansposten te staan die veranderen (muteren). Voorbeeld van een mutatiebalans: Er volgen een aantal voorbeelden van financiële gebeurtenissen, waarvan steeds een mutatie- balans gemaakt moet worden. Bij alle voorbeelden kan de BTW buiten beschouwing gelaten worden.

- 7. Balans (7) Voorbeeld 4: De verzekeringskosten over januari 2010 bedragen € 300,-. De vezekeringskosten waren vooruitbetaald. Voorbeeld 2: Ontvangen per bank € 8.000,- van een debiteur. Voorbeeld 3: Verkocht op rekening goederen voor € 13.000,- De inkoopprijs van deze goederen bedraagt € 5.300,-. De goederen zijn verzonden.

- 8. Balans (8) Voorbeeld 7: De huuropbrengst over januari 2010 bedraagt € 400,-. De huuropbrengsten zijn vooruitontvangen. Voorbeeld 5: Betaald per bank € 6.000,- aan een leverancier (crediteur). Voorbeeld 6: De afschrijvingskosten voor januari 2010: op het Gebouw € 1.500,-; op de Inventaris € 600,-; en op de Bedrijfsauto € 800,-;

- 9. Balans (9) Voorbeeld 10: Op 31 januari 2010 wordt op de Onderhandse Lening € 5.000,- afgelost. Voorbeeld 8: De intrestkosten voor de maand januari 2010 bedragen € 2.000,- en worden achteraf op 30 juni van ieder jaar betaald aan de leningverstrekker. Voorbeeld 9: Op 31 januari 2010 wordt de verzekeringspremie voor het hele komende jaar (van 1 februari 2010 tot 31 januari 2011) per bank betaald, een bedrag van € 4.200,-;

- 10. Balans (10) Als alle bovenstaande financiële gebeurtenissen in de basisbalans worden, dan ontstaat per 31 januari 2010 de volgende balans