resumen de definiciones y conceptos de contabilidad, usuarios de la información y funciones básicas dentro de lo que se encuentra importancia, objetivos, clasificación, usuarios, información, financiera.......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Sesión de aprendizaje Planifica Textos argumentativo.docx

Mapa Conceptual resumen de definiciones y conceptos Llamativo Groovy Morado Amarillo (1).pdf

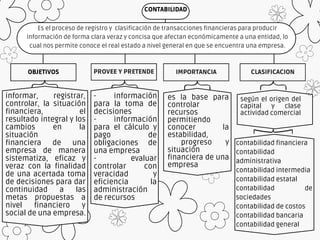

1. OBJETIVOS PROVEE Y PRETENDE IMPORTANCIA CLASIFICACION

informar, registrar,

controlar, la situación

financiera, el

resultado integral y los

cambios en la

situación

financiera de una

empresa de manera

sistematiza, eficaz y

veraz con la finalidad

de una acertada toma

de decisiones para dar

continuidad a las

metas propuestas a

nivel financiero y

social de una empresa.

- información

para la toma de

decisiones

- información

para el cálculo y

pago de

obligaciones de

una empresa

- evaluar

controlar con

veracidad y

eficiencia la

administración

de recursos

es la base para

controlar

recursos

permitiendo

conocer la

estabilidad,

progreso y

situación

financiera de una

empresa

según el origen del

capital y clase

actividad comercial

contabilidad financiera

contabilidad

administrativa

contabilidad intermedia

contabilidad estatal

contabilidad de

sociedades

contabilidad de costos

contabilidad bancaria

contabilidad general

Es el proceso de registro y clasificación de transacciones financieras para producir

información de forma clara veraz y concisa que afectan económicamente a una entidad, lo

cual nos permite conoce el real estado a nivel general en que se encuentra una empresa.

CONTABILIDAD

2. USUARIOS INTERNOS USUARIOS EXTERNOS

USUARIOS DE LA

INFORMACION

personas externas a la empresa que

requieren de la información contable de la

misma para toma de decisiones u otro tipo

de objetivo contable.

- dueños / socios de la empresa

- directores - gerentes

- socios o accionistas

-sindicato

clientes -

proveedores -

bancos -

estado -

inversionistas -

personas que necesitan una adecuada toma de decisiones en relación a la información que se está

contabilizando en la empresa a través del contador de confianza, responsable con experiencia,

técnicamente y profesional.

personas en el interior de la empresa

que necesitan de la información

contable y financiera que se está

generando en pro del cuidado de los

intereses de la empresa

CONTABILIDAD ADMINISTRATIVA CONTABILIDAD FINANCIERA

INFORMACION FINANCIERA

herramienta de control y de planeación de todo documento que se expresa en términos

monetarios y pertenece a una persona o entidad que abarca un periodo o termino

determinado y nos sirve para tomar decisiones y se caracteriza por ser confiable,

relevante, comprensible y comparable.

3. REGISTRA ANALIZA INFORMA

TOMA

DECISIONES

datos sobre

operaciones

realizadas de

ingreso y

egreso.

todas las

transacciones

para dar como

resultado final

los estados

financieros de

la empresa,

con el objeto

de obtener

seguridad y

transparencia

en los

resultados.

la

situación

financiera

de la

empresa.

mejorar

desempeño

economico y

situacion de

la empresa.

FUNCONES BASICAS DE LA

CONTABILIDAD

planificación y

estrategia de

los negocios

para visualizar

y construir

escenarios,

identificando

los cambios

en el valor de

los activos,

pasivos y

patrimonio de

una entidad

PREVEE

la

informacion

suministrada

deve ser

veraz,

comprensible,

relevante,

confiable y

demostrable

COMPRUEBA