![2

투자포커스

중국 자본시장 개방 확대,

내수 경기 회복 견인

성연주

02.769.3805

cyanzhou@daishin.com

중국 증시, 경제지표 부진보다 자본시장 개방정책(신국9조)에 민감

지난 13일 발표된 중국 4월 실물 경제지표가 예상치를 하회하면서 경기 회복 실망감이 컸지만, 중국

증시는 오히려 앞서 발표된(9일) 자본시장 개방 정책에 민감하게 반응하며 조정폭은 제한적이다. 즉 경

기 바닥 국면에서 정부의 부양정책 효과에 대한 기대감이 반영되고 있다는 판단이다. 특히 9일 발표된

‘신국9조(자본시장 개방 정책)’ 정책의 핵심이 민간기업 자금조달에 초점을 두고 있다는 점에서 내

수 회복 견인차 역할을 할 것으로 예상된다.

중국 4월 내수부진 여전하나, 바닥 다지기 中

4월 실물 경제지표 모두 예상치를 하회하면서 내수 부진 모습을 이어가고 있다. 특히 고정자산투자 증

가율은 전월대비 0.3%p 하락했고, 부동산 및 인프라 투자 증가율 모두 둔화됐다. 이는 3월말부터 정

부의 미니 부양정책은 발표됐으나 실제 정책 실시 시간차로 민간기업 자금조달 어려움에 따른 투자 부

진이 지속되고 있기 때문이다. 단, 긍정적인 부분은 일부 지표 반등이 나타나고 있고 5월부터 실제 정

책이 실시됨에 따라 인프라(철도투자) 및 부동산 투자 회복 가능성이 높다. 만약 민간기업 자금조달만

점차적으로 완화된다면 투자 지표 회복 속도는 빨라질 수 있다는 판단인데, 이는 즉 자본시장 개방 정

책(민영은행 설립[하반기], IPO/우선주 발행[5월말부터], 상해/홍콩 주식시장 연계[10월~11월]) 영향

이 크다.

중국 자본시장 개방으로 중소형기업 자금조달 확대 – 경기 회복 기대 유효

이번 자본시장 개방 확대의 핵심은 민간기업 자금조달을 완화시키는 것으로 이전과 달리 직접적이고

실질적인 정책이라고 볼수 있다. 즉 5월부터 IPO/우선주 발행 등이 시작된다면 전체 사회융자규모도

증가할 것으로 예상된다. 2014년 IPO 확대시 주식융자 증가율은 전년대비 70%~80% 상승할 것으로

예상되고, 민간은행 및 은행 우선주 발행으로 신증대출액도 기존 예상치보다 증가할 것으로 판단된다.

기업 주식융자 및 신증대출액이 대부분 인프라투자에 사용된다는 점을 감안하면 2014년 인프라투자

증가율은 약 25%(2013년 21%)이상 상승하게 된다. 따라서 비록 5월~7월 제조업 비수기 국면(PMI

지수 둔화 국면)에 진입하나, 5월~6월부터 정부 정책 효과가 점차 반영되기 시작한다면 2/4분기 투자

증가율 반등 가능성은 유효하다.

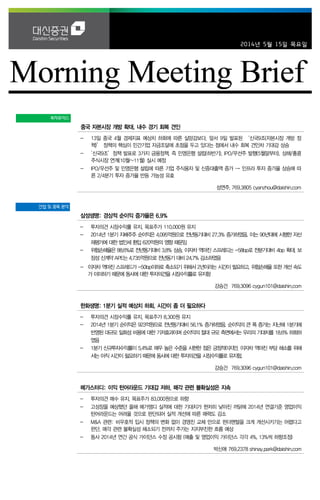

그림 1. IPO 규모 확대시 주식융자 증가율 상승폭 ↑ 그림 2. 2014 년 주식융자 증가에 따른 인프라투자 증가율 상승 예상

주: 주식융자는 전체 사회융자규모(신증대출, 위탁대출, 신탁대출 등) 중 일부분

자료: Wind, 대신증권 리서치센터

자료: Wind, 대신증권 리서치센터](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (19)

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie 대신리포트_모닝미팅_140516

Ähnlich wie 대신리포트_모닝미팅_140516 (20)

Mehr von DaishinSecurities

Mehr von DaishinSecurities (20)

대신리포트_모닝미팅_140516

- 1. 2014년 5월 15일 목요일 투자포커스 중국 자본시장 개방 확대, 내수 경기 회복 견인 - 13일 중국 4월 경제지표 예상치 하회에 따른 실망감보다, 앞서 9일 발표된 ‘신국9조(자본시장 개방 정 책)’ 정책의 핵심이 민간기업 자금조달에 초점을 두고 있다는 점에서 내수 회복 견인차 기대감 상승 - ‘신국9조’정책 발표로 3가지 금융정책, 즉 민영은행 설립(하반기), IPO/우선주 발행(5월말부터), 상해/홍콩 주식시장 연계(10월~11월) 실시 예정 - IPO/우선주 및 민영은행 설립에 따른 기업 주식융자 및 신증대출액 증가 → 인프라 투자 증가율 상승에 따 른 2/4분기 투자 증가율 반등 가능성 유효 성연주. 769.3805 cyanzhou@daishin.com 산업 및 종목 분석 삼성생명: 경상적 순이익 증갸율은 6.9% - 투자의견 시장수익률 유지, 목표주가 110,000원 유지 - 2014년 1분기 지배주주 순이익은 4,095억원으로 전년동기대비 27.3% 증가하였음. 이는 90년대에 시행한 자산 재평가에 대한 법인세 환입 620억원의 영향 때문임 - 위험손해율은 88.6%로 전년동기대비 3.8% 상승, 이자차 역마진 스프레드는 -58bp로 전분기대비 4bp 확대, 보 장성 신계약 APE는 4,735억원으로 전년동기 대비 24.7% 감소하였음 - 이자차 역마진 스프레드가 -50bp이하로 축소되기 위해서 2년이라는 시간이 필요하고, 위험손해율 또한 개선 속도 가 미미하기 때문에 동사에 대한 투자의견을 시장수익률로 유지함 강승건 769.3096 cygun101@daishin.com 한화생명: 1분기 실적 예상치 하회, 시간이 좀 더 필요하다 - 투자의견 시장수익률 유지, 목표주가 8,300원 유지 - 2014년 1분기 순이익은 923억원으로 전년동기대비 56.1% 증가하였음. 순이익의 큰 폭 증가는 지난해 1분기에 반영된 대규모 일회성 비용에 대한 기저효과이며 순이익의 절대 규모 측면에서는 우리의 기대치를 18.6% 하회하 였음 - 1분기 신규투자수익률이 5.4%로 매우 높은 수준을 시현한 점은 긍정적이지만, 이자차 역마진 부담 해소를 위해 서는 아직 시간이 필요하기 때문에 동사에 대한 투자의견을 시장수익률로 유지함. 강승건 769.3096 cygun101@daishin.com 메가스터디: 이익 턴어라운드 기대감 저하, 매각 관련 불확실성은 지속 - 투자의견 매수 유지, 목표주가 83,000원으로 하향 - 고성장을 예상했던 올해 메가엠디 실적에 대한 기대치가 현저히 낮아진 까닭에 2014년 연결기준 영업이익 턴어라운드는 어려울 것으로 판단되어 실적 개선에 따른 매력도 감소 - M&A 관련: 비우호적 입시 정책의 변화 없이 경영진 교체 만으로 펀더멘털을 크게 개선시키기는 어렵다고 판단. 매각 관련 불확실성 해소되기 전까지 주가는 지지부진한 흐름 예상 - 동사 2014년 연간 공식 가이던스 수정 공시함 (매출 및 영업이익 가이던스 각각 4%, 13%씩 하향조정) 박신애 769.2378 shinay.park@daishin.com

- 2. 2 투자포커스 중국 자본시장 개방 확대, 내수 경기 회복 견인 성연주 02.769.3805 cyanzhou@daishin.com 중국 증시, 경제지표 부진보다 자본시장 개방정책(신국9조)에 민감 지난 13일 발표된 중국 4월 실물 경제지표가 예상치를 하회하면서 경기 회복 실망감이 컸지만, 중국 증시는 오히려 앞서 발표된(9일) 자본시장 개방 정책에 민감하게 반응하며 조정폭은 제한적이다. 즉 경 기 바닥 국면에서 정부의 부양정책 효과에 대한 기대감이 반영되고 있다는 판단이다. 특히 9일 발표된 ‘신국9조(자본시장 개방 정책)’ 정책의 핵심이 민간기업 자금조달에 초점을 두고 있다는 점에서 내 수 회복 견인차 역할을 할 것으로 예상된다. 중국 4월 내수부진 여전하나, 바닥 다지기 中 4월 실물 경제지표 모두 예상치를 하회하면서 내수 부진 모습을 이어가고 있다. 특히 고정자산투자 증 가율은 전월대비 0.3%p 하락했고, 부동산 및 인프라 투자 증가율 모두 둔화됐다. 이는 3월말부터 정 부의 미니 부양정책은 발표됐으나 실제 정책 실시 시간차로 민간기업 자금조달 어려움에 따른 투자 부 진이 지속되고 있기 때문이다. 단, 긍정적인 부분은 일부 지표 반등이 나타나고 있고 5월부터 실제 정 책이 실시됨에 따라 인프라(철도투자) 및 부동산 투자 회복 가능성이 높다. 만약 민간기업 자금조달만 점차적으로 완화된다면 투자 지표 회복 속도는 빨라질 수 있다는 판단인데, 이는 즉 자본시장 개방 정 책(민영은행 설립[하반기], IPO/우선주 발행[5월말부터], 상해/홍콩 주식시장 연계[10월~11월]) 영향 이 크다. 중국 자본시장 개방으로 중소형기업 자금조달 확대 – 경기 회복 기대 유효 이번 자본시장 개방 확대의 핵심은 민간기업 자금조달을 완화시키는 것으로 이전과 달리 직접적이고 실질적인 정책이라고 볼수 있다. 즉 5월부터 IPO/우선주 발행 등이 시작된다면 전체 사회융자규모도 증가할 것으로 예상된다. 2014년 IPO 확대시 주식융자 증가율은 전년대비 70%~80% 상승할 것으로 예상되고, 민간은행 및 은행 우선주 발행으로 신증대출액도 기존 예상치보다 증가할 것으로 판단된다. 기업 주식융자 및 신증대출액이 대부분 인프라투자에 사용된다는 점을 감안하면 2014년 인프라투자 증가율은 약 25%(2013년 21%)이상 상승하게 된다. 따라서 비록 5월~7월 제조업 비수기 국면(PMI 지수 둔화 국면)에 진입하나, 5월~6월부터 정부 정책 효과가 점차 반영되기 시작한다면 2/4분기 투자 증가율 반등 가능성은 유효하다. 그림 1. IPO 규모 확대시 주식융자 증가율 상승폭 ↑ 그림 2. 2014 년 주식융자 증가에 따른 인프라투자 증가율 상승 예상 주: 주식융자는 전체 사회융자규모(신증대출, 위탁대출, 신탁대출 등) 중 일부분 자료: Wind, 대신증권 리서치센터 자료: Wind, 대신증권 리서치센터

- 3. 3 Results Comment 삼성생명 (032830) 경상적 순이익 증가율은 6.9% 강승건 02.769.3096 cygun101@daishin.com 투자의견 Marketperform 시장수익률, 유지 목표주가 110,000 현재주가 99,900 생명보험업종 투자의견 시장수익률, 목표주가 110,000원 유지 - 삼성생명의 2014년 1분기 지배주주 순이익은 4,095억원으로 전년동기대비 27.3% 증가하였음. 90년대에 시행한 자산재평가에 대한 법인세 환입 620억원이 반영된 결과이며 이를 제외할 경우 지배주주 순이익은 3,475억원으로 전년동기대비 6.9% 증가한 수준임 - 삼성전자 배당 증가 및 금융계열사 배당 반영으로 배당금 수익은 전년동기대비 790억원 증가하 였지만 이자차 역마진 확대, 위험손해율 상승 등으로 지배주주 순이익은 225억원 증가에 그쳤음 - 우리는 동사에 대한 투자의견을 시장수익률로 유지함. 이자차 역마진 스프레드 -50bp 이하로 축 소되기 위해선 2년이라는 시간이 필요하고 위험손해율 또한 아직은 개선 속도가 미미하기 때문 임. 동사의 보장성 중심의 판매 전략이 이어지고 있어 손해율 개선이 중기적으로는 나타나겠지만 기존 보유계약의 규모 때문에 시간이 필요한 것으로 판단됨 - 1분기 순이익이 우리의 예상치를 27.3% 상회하였지만 연간 순이익 전망치는 1.2% 하향함 - 동사의 조직 효율화 영향이 2분기에 비용으로 반영될 예정이기 때문임 2014년 1분기 순이익 4,095억원, 전년동기대비 27.3% 증가 - 동사의 1분기 순이익은 우리의 예상치 3,208억원대비 27% 상회하였음. 620억원 규모의 법인세 환입 영향 때문임. - 동사의 위험손해율은 88.6%로 전년동기대비 3.8%p 상승하였음. IBNR 산출기준 변경효과 1.5%p를 제외해도 2.3%p 상승하였음. - 이자차 역마진 스프레드는 -58bp로 전분기대비 4bp 확대되었음. 부리이율이 4bp 하락하였지만 과거 매입한 고금리 채권 만기가 1분기 집중되면서 보유이원이 8bp 하락하였기 때문임. 올해 만 기 도래하는 채권의 만기가 1~2분기에 몰려 있어 2분기까지는 현 수준의 스프레드가 유지되겠 지만 부리이율 하락 속도 감안시 연말에는 -54~-55bp 수준으로 회복될 것으로 전망됨 - 동사의 1분기 배당금수익은 1,950억원으로 전년동기대비 790억원 증가하였음. 삼성전자의 배당 이 증가(669억원)하였고 금융계열사들의 결산월 변경으로 과거 2분기에 인식되던 배당금(143억 원)이 1분기에 인식되었기 때문임 - 보장성 신계약 APE는 4,735억원으로 전년동기대비 24.7% 감소하였음. 지난해 절판의 기저가 크게 작용하였기 때문임 영업실적 및 주요 투자지표 (단위: 십억원, %) FY12A FY13A 2014F 2015F 2016F 보험영업수익 22,267 12,733 17,235 18,249 19,312 보험손익 9,049 2,819 2,782 3,112 3,210 투자손익 5,900 4,771 6,452 6,905 7,376 책임준비금전입액 14,418 7,409 9,066 9,656 10,260 세전순이익 1,241 776 1,102 1,357 1,365 총당기순이익 984 603 914 1,028 1,035 지배지분순이익 984 586 906 1,028 1,035 EPS 5,074 4,030 4,669 5,300 5,333 PER 20.6 24.9 21.5 19.0 18.8 BPS 111,709 97,783 102,841 106,634 110,597 PBR 0.9 1.0 1.0 0.9 0.9 ROE 5.0 3.8 4.7 5.1 4.9 주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준 자료: 삼성생명, 대신증권 리서치센터 KOSPI 2010.83 시가총액 19,980십억원 시가총액비중 1.67% 자본금(보통주) 100십억원 52주 최고/최저 110,000원 / 92,100원 120일 평균거래대금 194억원 외국인지분율 12.40% 주요주주 이건희 외 4인 49.47% 신세계 외 1인 11.07% 주가수익률(%) 1M 3M 6M 12M 절대수익률 -0.6 -2.1 -0.6 -5.3 상대수익률 -1.3 -5.5 -2.7 -7.3

- 4. 4 Results Comment 한화생명 (088350) 1분기 실적 예상치 하회, 시간이 좀 더 필요하다 강승건 02.769.3096 cygun101@daishin.com 투자의견 Marketperform 시장수익률, 유지 목표주가 8,300 유지 현재주가 (14.05.13) 6,710 생명보험업종 투자의견 시장수익률, 목표주가 8,300원 유지 - 한화생명의 2014년 1분기 순이익(별도)은 923억원으로 전년동기대비 56.1% 증가하였음 - 순이익의 큰 폭 증가는 지난해 1분기에 반영된 대규모 일회성 비용에 대한 기저효과이며 순이익 의 절대 규모 측면에서는 우리의 기대치를 18.6% 하회하였음 - 우리는 동사에 대한 투자의견을 시장수익률로 유지함. 효율성 제고를 위한 노력과 5.4%의 신규투 자금리는 긍정적이지만 이자차 역마진 부담 해소를 위해서는 아직 시간이 필요하다고 판단하기 때문임 - 1분기 실적과 2분기 반영 예정인 구조조정 관련 비용을 반영하여 2014년 순이익을 3,921억원으 로 10.9% 하향 조정함. 그럼에도 불구하고 목표주가를 유지하는 이유는 효율성 제고의 노력이 올 해에는 비용 부담으로 나타나지만 향후 연간 260억원 규모의 비차 마진 회복으로 반영될 것이기 때문임 2014년 1분기 순이익 923억원, 전년동기대비 56.1% 증가 - 1분기 순이익은 우리의 예상치를 18.6% 하회하였음. 우리의 예상보다 위험손해율은 1.2%p 높았 고 투자수익률은 소폭 하회하였기 때문임 - 계절성 및 IBNR기준 변경 효과가 일부 반영되며 위험손해율이 전년동기대비 1.1%p 상승하였으 며 처분이익 감소로 투자수익률이 4.6% 수준으로 하락하였음 - 보장성 신계약 APE는 전년동기대비 4.8% 감소하였음. 지난해 절판효과 있었다는 점과 2013년 6월 이후 절대금액이 순증하였다는 측면에서 긍정적으로 평가함 - 보장성 신계약 APE 2,344억원(2013.6 1940억원, 2013.9 2,172억원, 2013.12 2,209억원) - 동사의 1분기 신규투자수익률은 5.4%로 매우 높은 수준을 시현하였음. 신규투자자금의 80%를 해외채권에 투자하였고 20%는 대출로 운영하였기 때문임. 듀레이션 문제와 Roll Over 시점의 환 율에 노출된다는 측면에서 우려 사항이 발생할 수 있지만 동사의 적극적인 투자정책의 일환으로 판단함 영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %) FY12A FY13A 2014F 2015F 2016F 보험영업수익 10,152 6,518 9,063 9,638 10,152 보험손익 3,308 1,310 1,485 1,778 1,792 투자손익 2,542 1,975 2,558 2,732 2,896 책임준비금전입액 6,405 3,659 4,676 5,076 5,212 세전순이익 644 494 520 624 686 총당기순이익 492 391 395 473 520 지배지분순이익 490.9 390 393 472 519 EPS 583 617 467 560 616 PER 11.7 11.3 14.4 12.0 10.9 BPS 8,376 7,936 8,515 9,107 9,760 PBR 0.8 0.9 0.8 0.7 0.7 ROE 7.2 7.6 5.7 6.4 6.5 주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준 자료: 한화생명 대신증권 리서치센터 KOSPI 2010.83 시가총액 5,828십억원 시가총액비중 0.49% 자본금(보통주) 4,343십억원 52주 최고/최저 7,600원 / 6,290원 120일 평균거래대금 35억원 외국인지분율 13.98% 주요주주 한화건설 외 4인 48.30% 예금보험공사 24.75% 주가수익률(%) 1M 3M 6M 12M 절대수익률 -4.1 -4.3 -0.4 -2.3 상대수익률 -4.8 -7.6 -1.7 -4.4

- 5. 5 Results Comment 메가스터디 (072870) 이익 턴어라운드 기대감 저하, 매각 관련 불확실성은 지속 박신애 769.2378 shinay.park@daishin.com 투자의견 BUY 매수, 유지 목표주가 83,000 하향 현재주가 (14.05.14) 70,400 교육업종 투자의견 매수 유지, 목표주가 83,000원으로 하향 - 투자의견 매수 유지하나 목표주가는 100,000원에서 83,000원으로 하향 조정함. 목표주가는 12M Fwd EPS 6,211원에 Target PER multiple 13.0x를 적용해 산정 - 목표주가 하향은 2014년과 2015년 자회사 실적이 기존 전망치를 하회할 것으로 전망되는 부분 및 광고비와 기숙학원 투자비용 확대 등에 따른 실적 추정치 조정에 기인 - 동사는 실적발표와 함께 2014년 연간 공식 가이던스를 수정 공시함. 자회사 메가엠디와 아이비김영에 대한 가이던스를 하향조정함에 따라 기존 가이던스 대비 올해 연결기준 매출 및 영업이익은 각각 4%, 13%씩 하향조정됨 (표 2 참조) 자회사 메가엠디, 의전원 모집정원 감소에 따른 부정적 영향 피해 가지 못해 - 1Q14 실적은 매출 812억원(+1.8% YoY), 영업이익 102억원(-22.2% YoY)을 기록하며 당사 추정치를 각각 3%, 31% 씩 하회 - 핵심 사업인 고등 온라인 부문은 매출 176억원(-9.5% YoY), 영업이익 41억원(-34.1% YoY)을 기록하며 당사 전망치를 각각 8%, 17% 하회함. 영업이익 하락폭이 예상 대비 확대 된 이유는 1분기 동 사업부문 관련 광고비가 전년동기대비 30% 이상 증가했기 때문 - 자회사 메가엠디의 실적 부진은 1) 의치의학전문대의 2016년 학부제 전환을 앞두고 2014 년과 2015년에 MEET 및 DEET에 대한 수요가 지속적으로 증가할 것으로 예상했었으나, 올 해 모집정원 감소(2014년 21% 감소)에 따라 준비생 수도 소폭 감소한 것으로 추정되며, 2) 올해 초 용인에 PEET 전용 기숙학원을 개원한데 따른 비용 발생 때문으로 판단 매각 관련 불확실성 해소되기 전까지 주가는 지지부진한 흐름 예상 - 고등 온라인 부문의 1분기 실적 다소 부진하나 연간 전망치에 큰 변동 없음. 그러나 고성장 을 예상했던 올해 메가엠디 실적에 대한 기대치가 현저히 낮아진 까닭에 2014년 연결기준 영업이익 턴어라운드는 어려울 것으로 판단되어 실적 개선에 따른 매력도 감소 - 최근 최대주주 지분 매각 이슈로 주가 부진. 동사의 투자포인트는 밸류에이션 부담이 없는 가운데 2013년을 저점으로 완만한 실적 turnaround가 예상된다는 점이었으며, 과거와 같은 고성장 스토리를 기대할 수는 없는 상황. 따라서 비우호적 입시 정책의 변화 없이 경영진 교 체 만으로 펀더멘털을 크게 개선시키기는 어렵다고 판단 - 매각 검토로 인해 신규 사업 추진이 잠정 중단된 부분과 ‘손주은 대표’라는 브랜드 상실에 대한 우려는 단기적 discount 요인으로 작용할 수 있음. 불확실성 해소 전까지 주가는 지지 부진한 흐름 이어갈 것으로 예상 (단위: 십억원, %) 구분 1Q13 4Q13 1Q14 2Q14 Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ 매출액 80 59 84 84 81 1.8 38.5 93 5.3 14.3 영업이익 13 -4 14 15 10 -22.2 흑전 19 -5.9 84.4 순이익 11 -4 11 12 8 -22.2 흑전 15 -2.5 78.3 구분 2012 2013 2014(F) Growth Consensus 직전추정 당사추정 조정비율 2013 2014(F) 매출액 328 317 332 339 329 -3.0 -3.4 3.8 영업이익 59 50 52 56 47 -16.3 -15.3 -6.5 순이익 51 38 40 47 39 -16.3 -25.1 3.5 자료: 메가스터디, WISEfn, 대신증권 리서치센터 KOSDAQ 560.3 시가총액 446십억원 시가총액비중 0.33% 자본금(보통주) 3십억원 52주 최고/최저 86,100원 / 57,500원 120일 평균거래대금 12억원 외국인지분율 41.71% 주요주주 손주은 외 4인 23.36% 신영자산운용 외 2인 12.02% 주가수익률(%) 1M 3M 6M 12M 절대수익률 -1.5 -14.4 -6.1 5.4 상대수익률 -1.2 -20.1 -14.3 5.4 -10 -5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 13.05 13.08 13.11 14.02 14.05 (%)(천원) 메가스터디(좌) Relative to KOSDAQ(우)

- 6. 6 매매 및 자금 동향 ▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원) 구분 5/14 5/13 5/12 5/09 5/08 05월 누적 14년 누적 개인 -492.4 -353.6 5.8 -3.9 162.7 -297 1,246 외국인 344.7 210.5 -102.9 -56.8 -211.7 -295 -1,058 기관계 155.8 132.8 83.5 46.7 39.8 529 -263 금융투자 84.7 27.6 -27.0 -19.8 -134.2 -171 -2,813 보험 38.3 2.4 -12.0 -8.3 -23.5 19 447 투신 23.2 77.2 60.8 72.7 109.8 440 220 은행 -25.5 1.7 -0.8 -9.3 -12.2 -54 -788 기타금융 3.0 0.0 -3.7 1.4 2.5 5 -189 연기금 26.9 -8.6 42.5 -2.1 64.7 162 2,522 사모펀드 8.5 31.6 12.9 0.4 33.2 110 183 국가지자체 -3.3 0.9 10.8 11.7 -0.7 18 155 자료: Bloomberg ▶ 종목 매매동향 유가증권 시장 (단위: 십억원) 외국인 기관 순매수 금액 순매도 금액 순매수 금액 순매도 금액 삼성전자 53.6 삼성중공업 11.7 NAVER 36.5 엔씨소프트 9.8 기아차 35.0 한화케미칼 10.9 삼성전자 33.2 한국전력 9.0 신한지주 31.4 삼성증권 8.7 현대차 21.7 현대건설 8.1 KB 금융 29.5 아모레퍼시픽 8.3 현대모비스 14.1 SK 이노베이션 7.8 현대차 22.7 현대중공업 7.2 삼성증권 11.6 LS 7.6 SK 하이닉스 22.7 LG 생활건강 5.9 한화케미칼 10.3 삼성화재 7.3 현대모비스 18.8 KCC 5.5 아모레퍼시픽 10.2 삼성전기 7.1 한국전력 14.9 대우조선해양 5.1 KB 금융 9.8 롯데쇼핑 5.2 삼성생명 12.8 한국타이어 5.0 하나금융지주 8.8 두산중공업 5.1 LG 전자 11.5 SK 이노베이션 3.8 기아차 8.4 오리온 4.3 자료: KOSCOM 코스닥 시장 (단위: 십억원) 외국인 기관 순매수 금액 순매도 금액 순매수 금액 순매도 금액 젬백스 2.4 이오테크닉스 6.1 이오테크닉스 4.4 CJ E&M 6.0 위닉스 2.3 CJ E&M 4.0 게임빌 2.5 에스엠 3.5 파트론 2.1 서울반도체 3.5 CJ 오쇼핑 2.1 메디포스트 3.1 인터파크INT 2.0 GS 홈쇼핑 2.9 유진테크 1.9 나노신소재 2.7 루멘스 1.9 다음 2.2 원익IPS 1.9 테스 1.7 셀트리온 1.7 영풍정밀 1.9 토비스 1.8 KH 바텍 1.4 내츄럴엔도텍 1.5 유진테크 1.6 위메이드 1.8 성우하이텍 1.3 쎌바이오텍 0.9 원익IPS 1.6 컴투스 1.7 이녹스 1.3 서한 0.9 사파이어테크놀로지 1.5 아이센스 1.4 인터파크INT 1.2 평화정공 0.8 아이센스 1.4 이노칩 1.3 조이맥스 0.9 자료: KOSCOM

- 7. 7 ▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목 외국인 (단위: %, 십억원) 기관 (단위: %, 십억원) 순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률 한국전력 132.9 1.0 NAVER 133.8 7.5 삼성전자 211.5 4.8 한국전력 91.4 1.0 SK 하이닉스 87.8 3.6 한화케미칼 66.5 2.5 NAVER 143.6 7.5 SK이노베이션 83.7 -0.9 신한지주 52.3 4.6 LG생활건강 34.8 5.4 현대차 62.8 3.9 삼성화재 31.9 2.7 기아차 45.1 4.7 삼성중공업 30.2 5.9 삼성전자우 46.4 7.4 GS 28.7 -3.1 삼성화재 41.3 2.7 현대모비스 28.5 4.0 한화케미칼 43.9 2.5 KT 26.2 1.7 KB 금융 41.1 4.5 GS리테일 28.4 -8.1 KCC 39.9 12.2 현대건설 24.1 -0.7 POSCO 32.7 3.1 하나금융지주 25.6 4.3 현대위아 39.6 0.0 삼성전기 23.7 -0.3 KT 31.2 1.7 삼성전자우 25.3 7.4 하나금융지주 38.6 4.3 두산중공업 23.7 -0.2 오리온 28.6 4.4 대우조선해양 23.3 -5.8 현대모비스 38.3 4.0 현대중공업 23.3 0.0 LG 전자 27.3 2.4 현대중공업 22.6 0.0 LG 생활건강 37.4 5.4 롯데쇼핑 22.8 -3.8 자료: KOSCOM 자료: KOSCOM ▶ 아시아증시의 외국인 순매수 (단위: 백만달러) 구분 5/14 5/13 5/12 5/09 5/08 05월 누적 14년 누적 한국 319.4 228.5 -113.5 -65.8 -231.0 -399 -265 대만 256.3 123.5 -204.3 -181.6 66.8 191 6,265 인도 -- -- 203.4 210.2 88.0 671 5,967 태국 5.8 -- -38.2 -57.8 36.0 -53 -190 인도네시아 110.2 5.5 30.5 42.1 -11.5 249 3,143 필리핀 65.6 3.2 -13.7 17.4 -4.2 123 880 베트남 10.3 10.5 10.7 4.3 11.5 51 166 주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드 역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행 자료: Bloomberg, 각국 증권거래소