1. 2014년 5월 2일 금요일

Global Radar

일본 원전 재가동 지연에 따른 영향 분석

- 30일 금융정책결정회합에서도 현상유지 결정. 이제 시장의 관심은 성장전략으로 이동

- 성장전략의 핵심은 법인세 인하와 원전 재가동. 원전 재가동은 아베노믹스에 대한 기대를 높일 수 있는 무기

- 그러나 연내 재가동 가능성이 있는 원전은 48기 중 단 두 곳에 불과. 원전 재가동 지연에 따른 실망감은 주

식시장에서 종목별 차별화로 이어짐

- 전력회사 등의 주가는 급락한 반면 화력 발전 관련주는 시장수익률 상회. 이러한 흐름은 6월 성장전략 발표

이후에도 지속될 전망

이경민. 769.3840 kmlee337@daishin.com

산업 및 종목 분석

DGB금융: Valuation Call 여전히 유효

- 투자의견 매수, 목표주가 20,500원 유지

- 1분기 순익은 전년동기대비 29.9% 감소한 537억원을 시현해 컨센서스를 크게 하회했지만 우리예상치에는

부합. 실적 부진은 일회성 충당금 적립 때문

- NIM 추가 개선에 대한 기대감 낮지만 2.55~2.60% 수준이 계속 유지될 것으로 추정

- 시중은행과 달리 건전성 개선 추세 두드러지지는 않지만 크게 악화되고 있지도 않은 편

최정욱 CFA. 769.3837 cuchoi@daishin.com

현대중공업: 2013년 상반기 저가 수주 물량 매출인식 시작

- 투자의견 매수, 목표주가 265,000원으로 하향(-5%) 조정

- 실적 하향 조정 반영. 목표주가는 PBR 1.2배 반영

- 1분기 실적, 기대치 하회 : 조선사업부, 2013년 저가 수주 물량 인식이 가장 큰 원인

- 2014년 2분기~3분기에도 저가 물량 비중 높아 적자 지속 예상

- 2015년 실적부터는 2013년 하반기 선가 상승의 결과로 3년만에 상승 전환 예상

- 3분기까지도 주가는 약세 지속. 2015년 상반기까지 보면 저가 매수 기회

전재천. 769.3082 jcjeon7@daishin.com

KT: 본업에서의 경쟁력 회복

- 투자의견 매수, 목표주가 46,000원 유지

- 1Q14 영업이익 1,520억원(-58.6% yoy, 흑전 qoq) 달성하여, 컨센서스에 소폭 미달. 마케팅비 증가 원인

- 이번 실적에서 가장 눈에 띄는 부분은 무선 ARPU가 32,902원을 기록하여 4Q13 대비 2.3% 성장했다는점

- 구조 조정, Restructuring 등의 변화도 중요하지만, 본업에서의 경쟁력이 회복되고 있는 점이 더욱 중요

김회재. 769.3540 khjaeje@daishin.com

SK브로드밴드: Btv 모바일로 B2B도 상승

- 투자의견 매수, 목표주가 6,500원 유지

- 1Q14 영업이익 111억원(-33% yoy, -62% qoq)로, 시장 기대 수준에 못 미치는 실적 달성

- 기업사업 부분은 일회성 요인에 의한 영향이고, B2C 부분은 외형 성장에 따른 선비용 투입의 영향

- Btv 모바일은 B2C와 B2B 모두에게 도움. SKT로의 정산 수익 증가와 트래픽 증가에 따른 전용회선 증가

김회재. 769.3540 khjaeje@daishin.com

2. 2

삼성화재: Earnings Surprise, 최선호 종목 유지

- 투자의견 매수, 목표주가 290,000원 유지

- 상위사 중 유일하게 2014년 1분기 어닝 서프라이즈를 시현

- 수익성 측면에서 2위권 손보사와 격차를 벌리고 있으며 성장측면에서는 지난해와 유사한 우위를 유지하고 있음

- 우리는 동사의 시장지배력이 확대되고 있다고 판단하고 있으며 보험업종 최선호 종목으로 유지

- 1분기 어닝 서프라이즈를 반영하여 2014년 순이익 전망치를 기존 8,450억원(별도)에서 8,734억원으로 3.3% 상향

강승건. 769.3096 cygun101@daishin.com

동부화재: 성과급을 감안하면 기대치 충족

- 투자의견 매수, 목표주가 64,500원 유지

- 동사의 2014년 1분기 순이익은 980억원으로 우리의 전망치 1,122억원을 하회하였지만 성과급 402억원을 감안하

면 기대치를 충족시킨 실적으로 판단

- 일반보험 손해율 상승이 실적의 부담요인이지만 적극적인 자산운용을 바탕으로 안정적인 이익 흐름을 이어가고 있

어 투자의견과 목표주가를 유지함

강승건. 769.3096 cygun101@daishin.com

LIG손해보험: 일회성 비용/수익이 상쇄되며 우리의 전망치 충족

- 투자의견 매수, 목표주가 41,000원 유지

- 2014년 1분기 순이익은 일회성 비용과 수익이 상쇄되며 우리의 전망치 충족

- 고액사고와 일반보험 매출 감소의 영향으로 일반보험 손해율 부담은 당분간 이어질 것으로 전망

- 하지만 자동차보험 손해율이 우리의 예상보다 낮은 수준을 유지하고 있어 2014년 순이익 전망치는 기존 2,219억

원(별도기준)을 유지함

- 최근 동사의 주가는 M&A 관련 보도에 등락을 거듭하고 있음. 하지만 동사의 Valuation은 개선된 ROE 만큼을 반영

하고 있을 뿐이기 때문에 펀드멘털 측면으로 접근한다면 뉴스에 일희일비할 필요가 없다고 판단됨

강승건. 769.3096 cygun101@daishin.com

현대해상: 일반보험 손해율 부담으로 예상치 하회

- 투자의견 매수 유지, 목표주가 39,500원으로 4.8% 하향

- 2014년 하반기 이후 장기보험 위험손해율 개선과 사업비 부담 축소로 수익성이 정상될 것이라는 기존의 전망을

유지함. 하지만 1분기 순이익이 우리의 추정치를 12.9% 하회함에 따라 연간 이익 전망치는 4.8% 하향 조정하며

이에 따라 목표주가를 39,500원으로 하향

- 1분기 보험영업 주요 지표 중 자동차보험 및 장기보험 손해율은 우리의 예상범주에 있었지만 일반보험 손해율 부

담이 증가하며 순이익이 우리의 전망치를 하회하였음

강승건. 769.3096 cygun101@daishin.com

현대로템: 플랜트 매출 부진으로 상반기 실적은 약세

- 투자의견 매수 유지, 목표주가 38,000원 유지

- 141Q 실적: 매출액, 영업이익 당사 추정치 각각 13%, 41% 하회

- 실적 부진요인: 1) 1분기 철도사업부 비수기 2) 플랜트 사업부 수주잔고 공정 스케쥴 상 매출인식 규모 크게

하락하며 사업부 적자전환

- 향후 실적 전망: 1Q 바닥-> 2Q 소폭개선-> 3Q부터 큰 폭으로 우상향

- 동사의 향후 실적 은 당사가 프리뷰를(4월 4일)통해 언급했던 것과 같이 1분기를 바닥으로 하반기부터 우상

향하는 모습을 보일 것으로 전망

- 하반기 수주 증가와 실적 개선 앞두고 있어 주가 조정 시 매수 기회

이지윤. 769.3429 leejiyun0829@daishin.com

비상교육: 착시현상으로 1분기 실적 서프라이즈

- 투자의견 매수, 목표주가 14,000원 유지

- 1분기 실적, 착시현상으로 서프라이즈 기록하며 당사 추정치 크게 상회

- 4Q13에 이미 매출로 인식된 초등 및 고등 교과서에 대한 가격 인하 부분이 1분기 실적에 반영될 것으로 예

상했으나 2분기 또는 3분기로 지연됐기 때문으로 연간 교과서 실적 추정치에는 영향 없음

- 다만, 시장환경 악화로 전 사업부문에 걸쳐 비용 절감 단행하고 있어 이에 따른 수익성 개선 효과 기대

박신애 769.2378 shinay.park@daishin.com

3. 3

Global

Radar

일본 원전 재가동

지연에 따른 영향 분석

이경민

02.769.3840

kmlee337@daishin.com

추가 완화 여부 불투명, 시장의 관심은 성장전략으로 이동

올해 들어 아베 내각의 경제정책이 성과를 드러내지 못하자 시장은 일본은행의 추가 완화 여부와 6월

발표될 성장전략에 관심을 집중. 이에 주식시장은 관망심리가 커지며 하락세 주춤. 30일 일본은행 금

융정책결정회합에서 현상유지가 결정되면서 추가 완화 여부에 쏠렸던 시장의 관심은 아베 내각의 성

장전략으로 이동할 것

성장전략의 핵심은 법인세 인하와 원전 재가동

성장전략에서 주목할 부분은 법인세 인하와 원전 재가동 정책. 재정건전성 우려로 법인세의 과감한 인

하조치는 어려울 전망. 일본 정부는 무역적자 해소를 위해 원자력규제위원회의 안전심사를 통과한 원

전에 대한 재가동을 추진 중. 이는 아베노믹스에 대한 기대를 다시 높일 수 있는 중요한 기회

갈 길이 먼 원전 재가동 정책

현재 총 48기의 원전 가운데 17기가 원자력규제위원회에 안전심사 신청. 그러나 연내 원전 재가동은

쉽지 않을 전망. 현재 신규제기준에 따라 최종심사 대상으로 선정된 원전은 센다이 1,2호기 뿐. 일본

정부의 기대와는 달리 원전 재가동 계획은 빠른 시일 내에 현실화되기 어려움

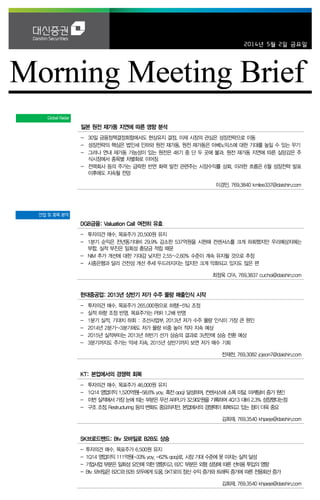

종목별 차별화로 이어진 재가동 정책 실망감. 화력발전 관련주의 상대적 강세

원전 재가동 정책에 대한 실망감은 주식시장에도 영향. 원전 관련 종목(각 전력회사, 원전 설비 제조기

업)들은 3월 최종심사 대상 발표 이후 급락한 반면 화석연료 수요 증가에 따라 화력발전 관련 종목(종

합상사, 자원개발회사)들은 시장수익률 상회. 6월 성장전략에 원전 재가동에 관한 새로운 내용이 없을

것으로 예상됨에 따라 이러한 현상은 계속 이어질 전망. 성장전략에서 파격적 수준의 법인세율 인하

및 규제개혁안이 나오지 않는다면 주식시장 전반의 투자심리도 약화될 것

그림 1. 2014 년 원전 및 화력발전 관련 종목 주가 흐름

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

14.1 14.2 14.3 14.4

(%p) 화력발전 관련종목 상대수익률

원전 관련종목 상대수익률

2.9

도쿄도지사 선거

3.13

원자력규제위원회

정례회의

주: 원전및화력발전관련종목들을시가총액가중평균한뒤 TOPIX 지수대비누적상대수익률산출. 4월 30일 기준

자료: Bloomberg, 대신증권 리서치센터

4. 4

Results Comment

DGB 금융

(139130)

Valuation Call 여전히 유효

최정욱, CFA

769.3837

cuchoi@daishin.com

김한이

769.3789

haneykim@daishin.com

투자의견

BUY

매수, 유지

목표주가

20,500

유지

현재주가

(14.04.30)

15,650

은행업종

투자의견 매수, 목표주가 20,500원 유지

- 목표주가는 2014년말 추정 BPS 21,874원 대비 목표 PBR 0.9배를 적용해 산출

- DGB금융의 1분기 순익은 전년동기대비 29.9% 감소한 537억원을 시현해 컨센서스를 크게

하회했지만 우리예상치에는 부합

- 실적 부진의 배경은 예상대로 일회성 충당금 적립 때문. 팬텍 워크아웃으로 인한 추가 충당금

138억원과 내부등급법 적용을 위한 Risk Components(PD: 부도율, LGD: 부도시손실률, EL:

예상손실률) 변경에 따른 추가 충당금 100억원 등으로 그룹 대손충당금이 680억원을 상회

- 국민행복기금(신용회복기금) 출자주식 손상차손 114억원, STX 출자전환주식 감액손 54억원

인식에 따라 비이자이익도 저조

- 그러나 총대출이 전분기대비 3.0%나 증가하고, NIM은 2.60%로 전분기대비 8bp나 상승해

핵심이익은 매우 양호. 성장률과 NIM 상승에도 불구하고 순이자이익이 전분기대비 0.4% 증

가에 그친 이유는 영업일수 감소 효과 53억원과 전분기의 투자수익증권 이자이익 20억원 소

멸(NIM에는 미계상), 대출 말잔 증가에도 불구하고 평잔 증가액이 미미한 점 등에 기인

- 따라서 2분기 순익은 순이자이익 증가와 일회성 충당금 소멸로 경상 수준으로 복원될 전망

- 4월 이후 외국인투자자들도 순매수로 전환. 에버딘 매도세는 일단락된 것으로 추정

- 가계대출 비중이 적어 주택관련 고정금리대출 확대에 따른 NIM 압박이 시중은행보다 덜하

고, 2분기 중 발생 가능성 있는 대기업 신용리스크 우려 등에서도 자유로울 수 있다는 점은

긍정적인 요인. PER 8.0배를 하회하는 valuation 매력이 점차 부각될 것으로 예상

NIM 추가 개선에 대한 기대감 낮지만 2.55~2.60% 수준이 계속 유지될 것으로 추정

- 1분기 NIM은 2.60%로 전분기대비 8bp나 상승. 1월 중 발행금리 8.6%의 하이브리드채권

4,000억원에 대한 콜옵션 행사로 인해 조달비용이 크게 감소하면서 약 6~7bp의 마진 개

선 효과가 발생했던 것으로 추정. 계절적으로 매년 1분기 발생하는 정책자금과 등록금 등

저원가성예금의 증가도 마진 개선에 1~2bp 기여한 것으로 판단

- 다만 상기 효과들이 2분기에도 지속되기는 어렵고, 5월부터는 주택관련 고정금리대출 비중

확대를 위한 혼합형금리형 상품이 본격적으로 판매될 예정이라는 점에서 2분기에도 NIM이

추가 개선될 것으로 낙관하기는 다소 힘들 것으로 판단

- 다만 동사의 1분기 예대율이 93.6%로 98~99%대의 타행보다 현저히 낮은데다, 2분기에는 예

대율이 다시 95%대 수준으로 상향될 가능성이 높아 NIM 하락 압력을 완화시킬 수 있을 전망

- 따라서 2분기 NIM은 1분기대비 1~2bp 하락할 가능성이 높지만 여전히 2.6%에 육박하는 높

은 NIM 수준이 당분간 유지될 것으로 추정. 영업일수 확대, 대출평잔 증가 등으로 인해 2분기

에는 순이자이익이 의미있게 증가할 수 있을 것으로 예상

시중은행과 달리 건전성 개선 추세 두드러지지는 않지만 크게 악화되고 있지도 않은 편

- 전분기대비 상·매각전 실질 연체와 고정이하여신은 각각 650억원과 770억원 순증해 신

규 부실이 크게 줄어들지는 않고 있는 편. 팬텍여신 재분류분 151억원(요주의에서 회수의문

분류)과 KT ENS 신탁여신 재분류분 60억원(정상에서 고정 분류)을 제외해도 실질 NPL 순

증액은 500억원을 상회. 실적을 선발표한 시중은행들과는 달리 아직 의미있는 건전성 개선

추세는 나타나고 있지 않음

- 이는 지난 수년간 지방은행들의 대출성장률이 10%를 웃도는 등 시중은행보다 고성장을 했

기 때문으로 추정. 다만 개선 추세가 두드러지지 않을 뿐 크게 악화되고 있는 상황은 아님

- 1분기 그룹 대손충당금은 682억원으로 크게 증가했지만 펜택과 내부등급법 적용에 따른 추

가 충당금 238억원 및 성동조선 계정대체에 따른 추가 충당금 38억원 등을 제외할 경우의

경상 충당금은 약 400억원 내외로 판단. 총자산대비 경상 대손비용률은 약 0.43%로 여전히

낮은 수준이 지속되고 있는 것으로 판단

KOSPI 1,961.79

시가총액 2,098십억원

시가총액비중 0.18%

자본금(보통주) 670십억원

52주 최고/최저 17,100원 / 14,450원

120일 평균거래대금 42억원

외국인지분율 73.85%

주요주주

Aberdeen Asset Manangement Asia

Limited 외 1인 9.33%

사우디아라비아 통화국 7.71%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.3 -6.3 -6.6 1.6

상대수익률 3.3 -7.3 -1.9 1.7

-10

-5

0

5

10

15

20

9

10

11

12

13

14

15

16

17

18

13.04 13.07 13.10 14.01 14.04

(%)(천원) DGB금융지주(좌)

Relative to KOSPI(우)

5. 5

Results Comment

현대중공업

(009540)

2013년 상반기 저가 수주 물량

매출인식 시작

전재천

769.3082

jcjeon7@daishin.com

투자의견

BUY

매수, 유지

목표주가

265,000

하향

현재주가

(14.04.30)

193,500

조선업종

1) 투자 포인트

- 투자의견 매수, 목표주가 265,000원으로 하향(-5%) 조정

* 실적 하향 조정 반영. 목표주가는 PBR 1.2배 반영

- 1분기 실적, 기대치 하회 : 조선사업부, 2013년 저가 수주 물량 인식이 가장 큰 원인

- 2014년 2분기~3분기에도 저가 물량 비중 높아 적자 지속 예상

- 2015년 실적부터는 2013년 하반기 선가 상승의 결과로 3년만에 상승 전환 예상

- 3분기까지도 주가는 약세 지속. 2015년 상반기까지 보면 저가 매수 기회

2) 1분기 실적 기대치 하회 : 2013년 상반기 선박 저가 수주 물량이 원인

- 현대중공업의 1분기 실적은 매출 13,521십억원(yoy +3%), 영업이익은

-189십억원(yoy 적전), 지배순이익은 -58십억원(yoy 적전)으로 기대치를 크게 하회

* 배경 : 조선사업부, 2013년 상반기 저가 수주 물량 매출 인식 증가 +

플랜트(육상) 사업부 저수익성 Project 매출 증가 + 해양플랜트 사업부 적자 전환

- 조선사업부 적자 폭 확대 배경(OPM 4Q -2.1% -> 1Q -5.2%)

* 적자폭 확대 배경 : 2013년 저가 수주 물량 증가 + Drillship 매출 비중 하락

* 현대중 조선+삼호중 합산 충당금 : 170십억원 반영(공사손실 충당금, 매출채권 충당금 합)

* 본사 조선사업부의 Drillship 비중 하락 : 2013 Q4 45% -> Q1에는 20% 조금 넘는 수준

- 조선사업부의 낮은 수익성은 최소한 3분기까지 지속 예상

- 2015년 실적부터는 2013년 하반기 선가 상승의 결과로 3년만에 상승 전환 예상

3) 2014년 3분기까지 약세 지속. 2015년 상반기까지 보면 저점 매수 구간

- 3분기까지 보면 약세 지속 예상되나 2015년 상반기까지 보면 저가 매수 구간

* 3분기까지 약세 전망 배경 : 실적 약세 + 수주 약세

* 2015년 상반기 : FLNG에 의한 수주 증가 + 실적 큰 폭 상승 반전

- 선가 상승하여 향후 실적 개선이 보장되어 있다는 점 감안 시,

역사상 PBR 하단 0.8배에 해당하는 180,000원은 지지선 역할을 할 것

(단위: 십억원, %)

구분 1Q13 4Q13

1Q14 2Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 13,143 14,816 13,624 13,734 13,521 2.9 -8.7 13,632 4.1 0.8

영업이익 378 -87 129 122 -189 적전 적지 -117 적전 적지

순이익 318 -163 36 30 -58 적전 적지 -117 적전 적지

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 54,974 54,188 55,923 56,236 56,155 -0.1 -1.4 3.6

영업이익 2,006 802 785 712 -386 적전 -60.0 적전

순이익 993 279 361 257 -328 적전 -71.9 적전

자료: 현대중공업, WISEfn, 대신증권 리서치센터

KOSPI 1961.79

시가총액 14,706십억원

시가총액비중 1.26%

자본금(보통주) 380십억원

52주 최고/최저 288,500원 / 176,000원

120일 평균거래대금 513억원

외국인지분율 17.59%

주요주주 정몽준 외 9인 21.31%

국민연금공단 6.31%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -8.1 -13.8 -25.7 -3.7

상대수익률 -7.2 -14.7 -22.0 -3.6

-10

-5

0

5

10

15

20

25

30

35

40

45

90

140

190

240

290

340

13.04 13.07 13.10 14.01 14.04

(%)(천원) 현대중공업(좌)

Relative to KOSPI(우)

6. 6

Results Comment

KT

(030200)

본업에서의 경쟁력 회복

김회재

769.3540

khjaeje@daishin.com

투자의견

BUY

매수, 유지

목표주가

46,000

유지

현재주가

(14.04.30)

32,800

통신서비스업종

1Q14 Review. 무선 성과에 주목

- KT의 1Q14 매출액은 5.8조원(-4.2% yoy, -5.9% qoq), 영업이익은 1,520억원(-58.6%

yoy, 흑전 qoq) 달성하여, 컨센서스에 소폭 미달

- 4Q13 대비 유선전화는 20만 회선 및 534억원 감소하여 유선의 감소는 지속되나, 감소 속

도가 둔화되고 있어, 2014년 매출은 2013년 대비 3,300억원 감소할 것으로 전망

(2008~2013년 동안 연평균 4,700억원 감소. 2013년 4,000억원 감소)

- 4Q13 대비 무선매출은 295억원 증가하여 유선매출의 감소를 상쇄하지는 못했으나, 의미 있

는 성장을 보여줌

- 마케팅비용은 7,640억원(+16% yoy, +10% qoq)으로 시장이 크게 과열되었던 3Q12의

7,580억원을 소폭 상회. 경쟁사보다 마케팅비용의 증가폭이 적은 이유는 1Q14 시장 과열에

적극적으로 동참하지 않아서이고, 이러한 결과로 방통위의 추가 영업정지가 없음

- 4월에 실시한 8,310명의 명예퇴직 관련 비용이 2Q14에 약 1.2조원 반영됨에 따라, 2Q14는

당사 추정 8,700억원의 영업적자를 기록할 것으로 전망. 하지만, 명예퇴직 후 인원인 2.4만명

에 대한 2015년 인건비는 2013년 대비 약 5천억원 감소할 것으로 전망

무선에서의 유리한 환경 전개

- KT는 4/27~5/18 동안 단독으로 무선 영업. 5/19 이후에도 SKT는 7일, LGU+는 14일의

추가 영업정지가 있기 때문에, KT의 영업에 유리한 환경 전개

- 이번 실적에서 가장 눈에 띄는 부분은 무선 ARPU가 32,902원을 기록하여 4Q13 대비

2.3% 성장했다는점. 4Q13 대비 SKT의 ARPU는 1% 감소했고(일회성 요인 제외시는 0.7% 상

승), LGU+의 ARPU는 0.1% 감소

- 또한, LTE ARPU는 44,700원을 기록하여 4Q13 대비 200원 상승. SKT가 44,000원으로

4Q13 대비 900원 감소하였고, LGU+가 43,800원으로 4Q13 대비 1,200원 감소한 것에 비하

면, 무선에서의 성과는 매우 우수

- LTE 가입자도 76만명 증가하여(정상영업 기간인 1, 2월은 각각 34만명, 31만명 순증) 2013

년 평균 순증을 계속 유지 중. 경쟁사들은 2013년 대비 평균 순증 감소 추세

- KT가 LTE에서 좋은 성과를 거두는 이유는, 2013년 하반기 광대역 LTE를 선보이면서 무선

경쟁력을 회복하였고, non-LTE 고객은 모두 3G 고객으로서, 경쟁사와 달리 2G 고객이 전혀

없기 때문에, 치열한 경쟁환경 하에서도 자사 고객을 LTE로 전환하는 성과를 거뒀고, 앞으로

시장은 더욱 안정화될 것이기 때문에(사상 최장의 영업정지, 단통법 통과 가능성 등) 앞으로도

지속적으로 무선 사업에서의 유리한 환경이 전개될 것으로 전망

투자의견 매수(Buy), 목표주가 46,000원 유지

- 2015년 예상 EPS 4,409원에 Target PER 10배(이동통신 3사 공통) 적용

- 구조 조정, Restructuring 등의 변화도 중요하지만, 본업에서의 경쟁력 회복이 더욱 중요

(단위: 십억원, %)

구분 1Q13 4Q13

1Q14 2Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 6,104 6,214 6,015 5,833 5,846 -4.2 -5.9 6,048 5.1 3.5

영업이익 367 -184 182 184 152 -58.6 흑전 -868 적전 적전

순이익 182 -559 65 74 -39 적전 적지 -772 적전 적지

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 23,856 23,811 0 23,728 24,232 2.1 -0.2 1.8

영업이익 1,209 839 0 747 251 -66.4 -30.6 -70.0

순이익 1,046 -162 0 559 209 -62.6 적전 흑전

자료: KT, WISEfn, 대신증권 리서치센터

KOSPI 1961.79

시가총액 8,564십억원

시가총액비중 0.73%

자본금(보통주) 1,564십억원

52주 최고/최저 40,850원 / 28,300원

120일 평균거래대금 401억원

외국인지분율 41.61%

주요주주 국민연금공단 8.92%

주가수익률(%) 1M 3M 6M 12M

절대수익률 10.4 6.5 -7.2 -9.0

상대수익률 11.5 5.4 -2.6 -8.9

-25

-20

-15

-10

-5

0

5

10

15

18

23

28

33

38

43

13.04 13.07 13.10 14.01 14.04

(%)(천원) KT(좌)

Relative to KOSPI(우)

7. 7

Results Comment

SK 브로드밴드

(033630)

Btv 모바일로 B2B도 상승

김회재

769.3540

khjaeje@daishin.com

투자의견

BUY

매수, 유지

목표주가

6,500

유지

현재주가

(14.04.30)

4,280

통신서비스업종

1Q14 Review. 실적 부진은 일회성 요인 및 외형 성장의 결과

- SKB의 1Q14 매출액은 6,337억원(+4.7% yoy, -7.8% qoq), 영업이익은 111억원(-33%

yoy, -62% qoq)로, 시장 기대 수준에 못 미치는 실적 달성

- 연초 카드정보 유출 사태로 인한 금융권 텔레마케팅 제한 조치로 인해, 2Q09 이후 단 한 차

례의 매출 감소도 없었던 기업전화 매출이 4Q13 대비 2.7% 감소

- IPTV 가입자는 17만명 증가하여 227만명 달성. 초고속 인터넷 가입자는 6.3만명 증가하여

463만명 달성. IPTV와 초고속 인터넷 모두 1Q13 대비 순증 규모가 확대(+4.9만명, +2.1만명

yoy)되어 마케팅비용도 1Q13 대비 17% 상승한 954억원이 집행됨

- 매출 및 영업이익 모두 기대에는 못 미치는 실적이지만, 기업사업 부분은 일회성 요인에 의

한 영향이고, B2C 부분은 외형 성장에 따른 선비용 투입의 영향이므로, 우려사항은 아니라고

판단

기업사업에 주목하자

- 전용회선은 사상 최대 수준인 6,318회선이 증가하여 전체 기업사업 매출은 2,601억원으로

1Q13 대비 7.4% 성장. 전용회선과 기업전화 등의 기업사업은 수주 사업이므로, 통상 하반기

로 갈수록 규모 증가. 당사 추정 2014년 기업사업 매출은 2013년 대비 14.2% 성장한 1.17조

원으로 매출 대비 42%인 사상 최대 수준까지 증가할 것으로 전망

- Btv 모바일은 B2C와 B2B 모두에게 도움

- SKT LTE 무제한 요금제에 Btv 모바일 기본 제공 → SKB 정산 수익 증가. 1천원씩 정산 받

는다고 가정시, 연말 200만명 가입자 달성시 연간 240억원의 추가 매출 발생. 관련 비용은

Pooq에 지급하는 컨텐츠 비용 약 60억원 정도이므로, 180억원의 추가 이익 발생. 2014년 예

상 영업이익의 약 19%에 해당하는 수준. 현재 유료 가입자는 120만명으로 월별 약 10만명씩

증가

- 미래창조과학부의 무선트래픽 통계에 따르면, 4Q13 기준 LTE 무제한 요금제 사용자의 월평

균 데이터 사용량은 32GB로, LTE 가입자의 평균인 2.2GB의 14배를 소비. 무선의 근간은 유

선이므로, SKT 무선 트래픽의 증가는 SKB 전용회선 매출의 상승 요인임. 당사 추정 2014년

전용회선 매출은 4,800억원으로 2013년 대비 18% 성장할 것으로 전망

투자의견 매수(Buy), 목표주가 6,500원 유지

- 2014년 실적에 EV/EBITDA 5.2배 적용(2011~2013년 평균)

(단위: 십억원, %)

구분 1Q13 4Q13

1Q14 2Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 605 687 649 663 634 4.7 -7.8 674 10.1 6.3

영업이익 17 29 18 18 11 -33.2 -61.8 21 41.4 90.1

순이익 5 2 6 3 1 -88.6 -63.4 6 81.0 879.3

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 2,492 2,539 2,711 2,808 2,810 0.0 1.9 10.6

영업이익 82 73 91 102 96 -5.4 -10.3 31.8

순이익 22 12 43 40 40 0.3 -45.3 224.8

자료: SK브로드밴드, WISEfn, 대신증권 리서치센터

KOSDAQ 559.34

시가총액 1,267십억원

시가총액비중 0.94%

자본금(보통주) 1,480십억원

52주 최고/최저 5,720원 / 4,115원

120일 평균거래대금 35억원

외국인지분율 4.14%

주요주주 SK텔레콤 외 2인 50.81%

국민연금공단 6.15%

주가수익률(%) 1M 3M 6M 12M

절대수익률 1.7 -9.7 -5.7 -18.2

상대수익률 -1.1 -16.8 -9.4 -17.5

-25

-20

-15

-10

-5

0

5

10

15

4

4

5

5

6

6

13.04 13.07 13.10 14.01 14.04

(%)(천원) SK브로드밴드(좌)

Relative to KOSDAQ(우)

8. 8

Results Comment

삼성화재

(000810)

Earnings Surprise

최선호 종목 유지

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 290,000

유지

현재주가

(14.04.30) 245,000

손해보험업종

투자의견 매수, 목표주가 290,000원, 최선호 종목 유지

- 상위사 중 유일하게 2014년 1분기 어닝 서프라이즈를 시현

- 수익성 측면에서 2위권 손보사와 격차를 벌리고 있으며 성장측면에서는 지난해와 유사한 우위를

유지하고 있음

- 2위권 손보사와 손해율 격차 확대: 자동차보험 3.4%p에서 6.5%p로, 일반보험 11.2%p에서

12.5%p로, 장기위험 10.6%p에서 11.2%로 FY13년대비 이번 분기에 손해율 격차가 확대되었음

- 온라인 자동차보험 M/S는 지난해 17.7%에서 3월에는 22.2%까지 확대되었음

- 우리는 동사의 시장지배력이 확대되고 있다고 판단하고 있으며 보험업종 최선호 종목으로 유지

- 1분기 어닝 서프라이즈를 반영하여 2014년 순이익 전망치를 기존 8,450억원(별도)에서 8,734억

원으로 3.3% 상향

3월 실적 주요 내용

- 인담보 신계약 118억원, 전월대비 26.8% 성장, 신상품(비용보장 보험) 출시의 영향과 통합보험

판매 증가가 원인

- 순이익 1,083억원, 전년동월대비 49.1% 증가하였음, 우리의 예상치 883억원을 22.8% 상회

- 장기위험손해율은 우리의 예상치 대비 소폭 부진하였지만 자동차, 일반보험의 손해율이 예상보다

크게 개선되었고 배당금 유입 증가로 4.6%의 높은 투자수익률을 시현하였기 때문임

- 지난해 1~3월 절판효과로 위험손해율에 분모효과가 발생하였다는 점을 감안하면 동사의 위험손

해율은 매우 우수한 수준인 것으로 판단됨

- 업계의 TM 영업이 위축된 가운데 동사의 온라인 자동차보험 M/S는 1월에 20.8%에서 3월

22.2%까지 확대되며 자동차보험의 시장지배력 및 수익성 확대에 기여하고 있다고 판단됨

2014년 1분기 순이익 2,425억원, 전년동기대비 19.0% 증가

- 동사의 1분기 순이익은 우리의 예상치를 10.3% 상회하였음. 2위권 손보사 대비 이익 증가율이

낮은 이유는 기저효과가 상대적으로 적었기 때문임

- 자동차보험에서의 2위권 손보사와의 격차가 6.5%p로 확대된 가운데 온라인 자동차보험 M/S 및

전체 자동차보험 M/S가 상승하고 있어 자동차보험에서의 경쟁력은 유지될 것으로 전망됨

- 4월에는 아모레퍼시픽, 삼성SDS 등의 화재사고의 영향이 반영되겠지만 장기 위험 및 자동차보험

손해율에서의 경쟁력을 바탕으로 양호한 실적이 이어질 수 있을 것으로 전망됨

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 15,774 12,253 17,082 17,855 18,536

보험영업이익 -375 -414 -488 -618 -692

투자영업이익 1,443 1,147 1,726 1,963 2,196

세전순이익 1,020 680 1,183 1,289 1,448

총당기순이익 777 519 881 977 1,098

지배지분순이익 773 516 878 975 1,095

EPS 16,581 14,759 18,848 20,923 23,509

PER 13.1 16.2 13.0 11.7 10.4

BPS 191,992 168,928 184,286 199,705 216,778

PBR 1.1 1.4 1.3 1.2 1.1

ROE 9.3 8.2 10.7 10.9 11.3

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 삼성화재, 대신증권 리서치센터

KOSPI 1961.79

시가총액 12,087십억원

시가총액비중 1.03%

자본금(보통주) 26십억원

52주 최고/최저 261,000원 / 217,500원

120일 평균거래대금 200억원

외국인지분율 54.37%

주요주주

삼성생명보험 외 4인 14.41%

First State Investment Management

(UK) Limited 외 3인 9.63%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.2 -1.2 -3.7 8.2

상대수익률 4.2 -2.2 1.1 8.3

-6

-4

-2

0

2

4

6

8

10

12

14

16

180

190

200

210

220

230

240

250

260

270

13.04 13.07 13.10 14.01 14.04

(%)(천원) 삼성화재(좌)

Relative to KOSPI(우)

9. 9

Results Comment

동부화재

(005830)

성과급을 감안하면 기대치

충족

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 64,500

유지

현재주가

(14.04.30) 57,000

손해보험업종

투자의견 매수, 목표주가 64,500원 유지

- 동사의 2014년 1분기 순이익은 980억원으로 우리의 전망치 1,122억원을 하회하였지만 성과급

402억원을 감안하면 기대치를 충족시킨 실적으로 판단

- 일반보험 손해율 상승이 실적의 부담요인이지만 적극적인 자산운용을 바탕으로 안정적인 이익 흐

름을 이어가고 있어 투자의견과 목표주가를 유지함

- 4월에도 일반보험에서 고액사고가 반영되겠지만 계절성 축소로 인한 장기 위험손해율 및 자동차

보험 손해율 안정을 통해 일정 부분 상쇄 가능할 것으로 예상됨

3월 실적 주요 내용

- 인담보 신계약 87억원, 전월대비 39.1% 증가, 암보험의 절판효과가 반영된 결과

- 순이익은 254억원으로 전년동월대비 173.3% 증가하였음. 기저효과 때문임. 지난해 3월에는 퇴

직급여충당금 90억원, 성과급 270억원, 797억원의 손상차손(처분이익 780억원으로 방어)등 대규

모 일회성 비용이 반영되었음

- 성과급 402억원 중 80억원은 자회사인 손해사정사로 지급되었기 때문에 손해율을 0.9%p 상승

시켰으며 나머지 322억원은 사업비로 반영되며 사업비율을 3.9%p 상승시켰음

- 성과급을 제외한 자동차보험 손해율은 81.1%로 전년동월대비 0.4%p 상승한 수준이며 장기보험

손해율은 85.9%로 4.8%p 상승한 수준임

- 지난해 3월 절판효과로 인담보 신계약이 급증하여 장기 위험손해율을 크게 하락시켰다는 점을 감

안하면 동사의 당월 장기보험 손해율은 예상 범주에 있다고 평가됨

- 투자수익률은 5.4%로 배당수익 및 처분이익 320억원이 반영되었음. 성과급 부담을 높은 투자수

익률로 상쇄하였음

2014년 1분기 순이익 980억원, 전년동기대비 18.3% 증가

- 동사의 1분기 순이익은 우리의 전망치를 하회하였지만 402억원의 성과급을 감안하면 기대치를

충족시킨 실적으로 판단

- 일반보험에서의 고액사고 증가, 장기보험에서 분모효과(신계약 증가에 따른 손해율 희석)가 감소

등의 영향으로 손해율이 전년동기대비 2.4% 상승하였지만 사업비율 개선과 손상차손 감소에 따

른 투자수익률 상승으로 순이익은 18.3% 증가

- 1분기에 예상밖의 성과급이 반영되었지만 우리는 4분기에 성과급 반영을 가정하고 있었기 때문

에 이를 제거하며 연간 순이익 전망치는 1.4% 소폭 하향 조정함

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 9,004 7,095 9,811 10,327 10,792

보험영업이익 -49 -51 -166 -212 -213

투자영업이익 757 582 908 987 1,061

세전순이익 584 358 580 613 685

총당기순이익 466 273 408 465 519

지배지분순이익 466 276 408 465 519

EPS 7,364 5,803 6,446 7,345 8,199

PER 6.2 9.5 8.8 7.8 7.0

BPS 44,485 42,933 48,772 54,836 58,480

PBR 1.0 1.3 1.2 1.0 1.0

ROE 18.4 13.3 14.1 14.2 14.5

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 동부화재, 대신증권 리서치센터

KOSPI 1961.79

시가총액 4,036십억원

시가총액비중 0.35%

자본금(보통주) 35십억원

52주 최고/최저 57,700원 / 43,500원

120일 평균거래대금 68억원

외국인지분율 37.72%

주요주주 김남호 외 8인 31.33%

국민연금공단 9.99%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.1 5.9 18.4 28.2

상대수익률 4.1 4.8 24.3 28.4

-10

-5

0

5

10

15

20

25

30

35

36

41

46

51

56

61

13.04 13.07 13.10 14.01 14.04

(%)(천원) 동부화재(좌)

Relative to KOSPI(우)

10. 10

Results Comment

LIG 손해보험

(002550)

일회성 비용/수익이 상쇄되

며 우리의 전망치 충족

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 41,000

유지

현재주가

(14.04.30) 30,250

손해보험업종

투자의견 매수, 목표주가 41,000원 유지

- 2014년 1분기 순이익은 일회성 비용과 수익이 상쇄되며 우리의 전망치 충족

- 고액사고와 일반보험 매출 감소의 영향으로 일반보험 손해율 부담은 당분간 이어질 것으로 전망

- 하지만 자동차보험 손해율이 우리의 예상보다 낮은 수준을 유지하고 있어 2014년 순이익 전망치

는 기존 2,219억원(별도기준)을 유지함

- 동사의 매각 절차는 예정대로 진행되고 있으며 5월 16~19일에 우선협상대상자 선정이 마무리

될 수 있을 것으로 예상하고 있음

- 최근 동사의 주가는 M&A 관련 보도에 등락을 거듭하고 있음. 하지만 동사의 Valuation은 개선된

ROE 만큼을 반영하고 있을 뿐이기 때문에 펀드멘털 측면으로 접근한다면 뉴스에 일희일비할 필

요가 없다고 판단됨

3월 실적 주요 내용

- 인담보 신계약 79억원, 암보험 판매 증가로 전월대비 28.7% 증가, 현대/동부 평균의 91.8% 수

준까지 회복

- 순이익은 177억원으로 전년동기대비 흑자전환 하였음. 지난해 3월에는 대규모 손상차손과 신계

약비 추가상각이 반영되며 적자를 시현하였음

- 3월 순이익은 우리의 기대치를 충족하였음. 법인세 추가납부 30억원이 발생하였지만 선릉사옥

매각이익 60억원이 반영되어 일회성 비용과 높은 일반보험 손해율 부담을 상쇄시켰기 때문임

- 자동차보험 손해율은 83.1%로 전년동월대비 4.1%p 상승하였지만 FY13년 손해율이 88.5%이었

다는 점을 감안할 때 예상보다 빠르게 정상화되고 있다고 판단됨

- 일반보험손해율은 87.5%로 전월 96.6%보다는 개선되었지만 여전히 매우 높은 수준을 유지하고

있음. 고액사고의 영향 뿐만 아니라 불량물건 인수 거부를 진행하고 있어 매출 감소의 영향이 동

시에 반영되고 있기 때문임

2014년 1분기 순이익 530억원, 전년동기대비 흑자전환

- 동사의 1분기 순이익은 530억원으로 흑자전환 하였음. 지난해 반영되었던 대규모 손상차손과 신

계약비 추가상각이 제거되었기 때문임

- 동사의 1분기 합산비율은 104.5%로 일반보험 손해율이 6.7%p 급등했음에도 불구하고 사업비율

및 자동차보험 손해율 하락으로 전년동기대비 0.6%p 개선되었으며 투자수익률은 손상차손 영향

제거로 176bp 개선되었음

- 매우 높은 일반보험 손해율로 인하여 동사가 연초에 제시하였던 가이던스 2,580억원은 달성하기

어렵겠지만 우리의 전망치 2,219억원은 달성 가능한 수준이라고 판단됨

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 8,053 5,993 8,051 8,535 8,927

보험영업이익 -225 -242 -270 -306 -346

투자영업이익 490 443 651 722 784

세전순이익 215 158 323 360 384

총당기순이익 167 117 222 273 291

지배지분순이익 167 117 222 273 291

EPS 3,180 2,988 4,235 5,205 5,556

PER 7.5 10.5 7.1 5.8 5.4

BPS 29,758 28,025 31,444 35,872 40,671

PBR 0.8 1.1 1.0 0.8 0.7

ROE 11.6 10.3 14.2 15.5 14.5

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: LIG손보, 대신증권 리서치센터

KOSPI 1961.79

시가총액 1,815십억원

시가총액비중 0.16%

자본금(보통주) 30십억원

52주 최고/최저 33,500원 / 21,400원

120일 평균거래대금 71억원

외국인지분율 14.92%

주요주주 구본상 외 17인 20.98%

트러스톤자산운용 외 1인 10.26%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -3.2 -3.8 16.6 33.6

상대수익률 -2.3 -4.8 22.4 33.7

-10

0

10

20

30

40

50

60

18

20

22

24

26

28

30

32

34

36

13.04 13.07 13.10 14.01 14.04

(%)(천원) LIG손해보험(좌)

Relative to KOSPI(우)

11. 11

Results Comment

현대해상

(001450)

일반보험 손해율 부담으로

예상치 하회

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 39,500

하향

현재주가

(14.04.30) 30,300

손해보험업종

투자의견 매수, 목표주가 39,500원으로 4.8% 하향

- 투자의견 매수, 목표주가 39,500원으로 4.8% 하향

- 2014년 하반기 이후 장기보험 위험손해율 개선과 사업비 부담 축소로 수익성이 정상될 것이라는

기존의 전망을 유지함. 하지만 1분기 순이익이 우리의 추정치를 12.9% 하회함에 따라 연간 이익

전망치는 4.8% 하향 조정하며 이에 따라 목표주가를 39,500원으로 하향

- 1분기 보험영업 주요 지표 중 자동차보험 및 장기보험 손해율은 우리의 예상범주에 있었지만 일

반보험 손해율 부담이 증가하며 순이익이 우리의 전망치를 하회하였음

3월 실적 주요 내용

- 인담보 신계약 85억원, 전월대비 48.9% 증가, 암보험 절판의 영향 때문

- 순이익은 142억원으로 전년동월대비 64.1% 증가하였음. 이는 지난해 3월 신계약비 추가상각

220억원과 퇴직급여 충당금 200억원 등 일회성 비용이 반영되며 매우 부진한 실적을 시현하였

기 때문임

- 동사의 3월 순이익은 우리의 예상치를 하회하였음. 자동차보험 및 장기보험 손해율은 예상범주에

있었지만 일반보험에서 고액사고가 발생하며 손해율이 전년동월대비 3.5%p 상승하였기 때문임

- 투자영업부분에서는 배당금 수익이 증가하였지만 손상차손이 118억원 반영되며 3.8% 수준의 투

자수익률을 시현하였음

2014년 1분기 순이익 547억원, 전년동기대비 10.8% 증가하였음

- 동사의 1분기 순이익은 2013년 3월에 반영된 대규모 일회성 비용의 영향으로 전년동기대비

10.8% 증가하였지만 우리의 전망치를 12.9% 하회하였음

- 신종플루 등 호흡기 질환의 영향으로 동사의 장기 위험손해율은 전년동기대비 7.3% 상승한

92.2%를 시현하였음. 지난해 1~3월 절판의 영향으로 신계약이 급증하였고 이에 따라 분모효과

(손해율이 낮은 신규 위험보험료 유입 증가)가 발생하였다는 점을 감안하면 예상 범주 속에 있다

고 판단됨

- 업계 공통의 요인이지만 이번 분기에 빈도 및 심도가 증가한 일반보험의 영향으로 순이익은 우리

의 예상치를 하회하였음. 이를 반영하여 동사의 연간 순이익 전망치를 직전 3,000억원(별도기준)

에서 2,852억원으로 4.8% 하향 조정하였음

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 9,467 7,443 10,221 10,722 11,190

보험영업이익 11 -34 -85 -139 -172

투자영업이익 612 346 537 641 723

세전순이익 458 284 411 461 511

총당기순이익 344 211 294 349 387

지배지분순이익 342 210 294 349 381

EPS 4,257 3,475 3,660 4,343 4,743

PER 7.5 8.8 8.3 7.0 6.4

BPS 26,535 25,302 28,886 32,255 36,681

PBR 1.2 1.2 1.0 0.9 0.8

ROE 17.6 13.4 13.5 14.2 13.8

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 현대해상, 대신증권 리서치센터

KOSPI 1961.79

시가총액 2,709십억원

시가총액비중 0.23%

자본금(보통주) 45십억원

52주 최고/최저 33,200원 / 27,950원

120일 평균거래대금 77억원

외국인지분율 29.81%

주요주주 정몽윤 외 3인 22.04%

국민연금공단 9.55%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.5 -2.6 -2.9 -2.3

상대수익률 -0.5 -3.6 2.0 -2.2

-15

-10

-5

0

5

10

18

20

22

24

26

28

30

32

34

13.04 13.07 13.10 14.01 14.04

(%)(천원) 현대해상(좌)

Relative to KOSPI(우)

12. 12

Results Comment

현대로템

(064350)

플랜트 매출 부진으로

상반기 실적은 약세

이지윤

769.3429

leejiyun0829@daishin.com

투자의견

BUY

매수, 유지

목표주가

38,000

유지

현재주가

(14.04.30)

28,050

기계업종

141Q 실적: 매출액, 영업이익 당사 추정치 각각 13%, 41% 하회

-1분기 실적: 매출액 698십억원, 영업이익 20십억원(OPM 2.9%), 지배순이익 10십억원

-실적 부진요인: 1) 1분기 철도사업부 비수기 2) 플랜트 사업부 수주잔고 공정 스케쥴 상 매출인

식 규모 크게 하락하며 사업부 적자전환

2013년 플랜트 사업부 분기평균 매출액 260십억원-> ‘14년 1분기 매출액 100십

억원 미만으로 하락한 것으로 추정

향후 실적 전망: 1Q 바닥-> 2Q 소폭개선-> 3Q부터 큰 폭으로 우상향

- 동사의 향후 실적 은 당사가 프리뷰를(4월 4일)통해 언급했던 것과 같이 1분기를 바닥으로 하

반기부터 우상향하는 모습을 보일 것으로 전망

- 다만 기존 당사가 예상했던 것보다 플랜트 사업부의 상반기 매출 부진하여 상반기 대비 하반

기의 실적 개선폭이 큼

플랜트 공정 스케쥴 고려 시 상반기까지는 매출액 낮아 플랜트 사업부 적자유지

현재 플랜트 수주잔고 공정 + 현대제철, 현대하이스코 관련 물량들의 매출인식 3분

기부터 시작되면서 3분기부터 큰 폭으로 우상향할 전망

- 사업부별 실적 전망: 1) 철도사업부 점진적으로 수익성 개선 2) 중기사업부 안정적으로 연평균

8% 이상의 마진 유지 3) 플랜트 상반기 적자, 하반기 큰 폭으로 흑자전환

하반기 수주 증가와 실적 개선 앞두고 있어 주가 조정 시 매수 기회

- 투자의견 Buy, 목표주가 38,000원 유지

- 1분기 부진한 실적으로 주가 조정 시 매수 기회

- 상반기까지 수주는 계획대로 진행되고 있고 6월이후 해외 철도, 플랜트 수주 모멘텀 유효

- 연간 실적전망 소폭 하향 조정: 2014년 매출액 -0.4%, 영업이익 -6%(OPM 0.3pt) 하향

플랜트 사업부 매출액, OPM(수정전 7,0%-> 수정후 4.5%) 하향 조정

중기 사업부 OPM (수정전 6.5%-> 수정후 8.8%) 상향

연간 달성 가능 신규수주(당사: 5.26조) 변화 없고, 하반기 실적 큰 폭으로 개선될 것

으로 예상되어 목표주가 유지

(단위: 십억원, %)

구분 1Q13 4Q13

1Q14 2Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 693 984 867 799 698 0.8 -29.0 720 -7.7 3.2

영업이익 44 37 42 34 20 -54.0 -44.4 25 -49.7 21.5

순이익 28 35 23 19 10 -64.0 -70.7 13 -58.1 30.9

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 3,117 3,299 3,803 3,800 3,785 -0.4 5.9 14.7

영업이익 175 174 227 221 207 -6.3 -0.3 18.6

순이익 88 119 135 135 131 -3.0 35.8 10.1

자료: 현대로템, WISEfn, 대신증권 리서치센터

KOSPI 1961.79

시가총액 2,384십억원

시가총액비중 0.20%

자본금(보통주) 425십억원

52주 최고/최저 38,750원 / 26,850원

120일 평균거래대금 140억원

외국인지분율 1.50%

주요주주 현대자동차 외 1인 43.36%

엠에스피이 메트로-인베스트먼트 에이비

24.81%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -6.3 -2.8 -27.6 NA

상대수익률 -5.4 -3.8 -24.0 NA

-30

-25

-20

-15

-10

-5

0

18

23

28

33

38

43

13.10 14.01 14.04

(%)(천원) 현대로템(좌)

Relative to KOSPI(우)

13. 13

Results Comment

비상교육

(100220)

착시 현상으로

1분기 실적 서프라이즈

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

14,000

유지

현재주가

(14.04.30)

10,650

교육업종

1분기 실적, 착시현상으로 서프라이즈 기록

- 1분기 매출 300억원(+39.1% YoY), 영업이익 26억원(흑전 YoY), 순이익 19억원(흑전 YoY)

을 기록하며 당사 추정치(매출 211억원, 영업적자 31억원)를 크게 상회하는 실적 기록

- 4Q13에 이미 매출로 인식된 초등 및 고등 교과서에 대한 가격 인하 부분이 1분기 실적에

반영될 것으로 예상했으나 2분기 또는 3분기로 지연되면서 나타난 착시현상으로 연간 교과

서 실적 추정치에는 영향 없음

- 교과서 가격 조정 명령이 1분기에 전자관보를 통해 고시될 것으로 예상됐었으나 아직 고시

되지 않음. 지난 4월 28일 출판사 90여곳이 교육부의 가격 인하 명령에 대한 이의신청을

제기했는데, 이에 대한 답변 기한이 접수 60일 이내이므로 6월 말 또는 7월 초에 관보에

게재될 것으로 전망

- 출판부문 매출 209억원(+38.5% YoY) 중 참고서 매출이 약 183억원(+32.8% YoY), 교과서

매출이 약 25억원(+106.0% YoY) 가량일 것으로 추정. 참고서 매출이 급증한 것은 지난 4분

기 물량이 일부 이월됐기 때문이며, 교과서 매출 증가는 한국사 교과서 매출 약 15억원(한국

사 교과서 논란으로 4분기에 인식되지 못하고 지연됨) 및 교사용 지도서 매출 유입에 기인

- 이러닝 부문은 자유학기제 도입으로 단과반 매출이 감소하고 종합반 매출이 증가함에 따른

회계상 매출 인식 방법의 변화로 부진한 1분기 실적 기록

투자의견 매수, 목표주가 14,000원 유지

- 투자의견 매수, 목표주가 14,000원 유지

- 목표주가는 12M Forward EPS 1,313원에 Target PER multiple 11.0x를 적용해 산출

- 교육부의 교과서 가격 규제로 시장 환경 비우호적이나, 2014F EPS 기준 현 주가는 PER

8.5x 수준에 불과해 밸류에이션 메리트 여전함

- 시장환경 악화로 동사는 지난 1분기부터 전 사업부문에 걸쳐 비용 절감을 단행하고 있어

올해 이에 따른 수익성 개선 효과 있을 것으로 기대

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2012A 2013A 2014F 2015F 2016F

매출액 119 124 125 130 135

영업이익 22 21 19 24 25

세전순이익 15 17 21 26 26

총당기순이익 13 11 16 20 20

지배지분순이익 13 11 16 20 20

EPS 1,004 868 1,252 1,566 1,594

PER 13.9 15.5 8.5 6.8 6.7

BPS 11,057 11,841 12,927 14,225 15,527

PBR 1.3 1.1 0.8 0.7 0.7

ROE 9.1 7.3 9.8 11.2 10.4

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 비상교육 대신증권 리서치센터

KOSPI 1961.79

시가총액 138십억원

시가총액비중 0.01%

자본금(보통주) 6십억원

52주 최고/최저 18,450원 / 9,440원

120일 평균거래대금 5억원

외국인지분율 0.78%

주요주주 양태회 외 27인 54.78%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.8 -10.9 -14.5 -41.0

상대수익률 10.9 -11.8 -10.2 -40.9

-60

-50

-40

-30

-20

-10

0

10

8

10

12

14

16

18

20

13.05 13.08 13.11 14.02

(%)(천원) 비상교육(좌)

Relative to KOSPI(우)

14. 14

매매 및 자금 동향

▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원)

구분 4/30 4/29 4/28 4/25 4/24 04월 누적 14년 누적

개인 88.7 57.5 51.1 199.9 50.2 -602 1,543

외국인 -81.4 -158.9 -128.6 36.6 70.6 2,746 -763

기관계 -20.6 88.7 73.8 -255.6 -121.1 -1,840 -792

금융투자 30.9 20.8 27.5 -16.6 -0.1 -565 -2,641

보험 12.9 -1.0 -25.6 -6.3 -4.1 -14 428

투신 -57.1 45.3 -26.6 -99.7 -117.3 -1,383 -220

은행 -5.7 -9.2 -6.5 -136.1 -7.3 -384 -734

기타금융 5.2 -1.3 3.0 -1.0 0.3 -133 -194

연기금 8.5 9.5 63.5 -7.0 -7.7 517 2,360

사모펀드 -12.2 30.5 33.3 6.8 23.9 43 73

국가지자체 -2.9 -6.0 5.2 4.2 -8.8 78 136

자료: Bloomberg

▶ 종목 매매동향

유가증권 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

SK 하이닉스 24.4 삼성전자 42.9 NAVER 27.1 삼성전자 36.8

SK 텔레콤 22.6 NAVER 29.2 CJ 제일제당 15.9 삼성전기 36.3

호텔신라 11.8 현대차 28.3 POSCO 13.9 현대중공업 25.9

아모레퍼시픽 10.6 LG 전자 15.0 호텔신라 12.0 현대모비스 21.4

LG 화학 10.5 삼성중공업 14.0 LG 전자 10.5 롯데케미칼 21.2

KT 8.4 SK 13.2 KCC 10.5 기아차 12.7

코웨이 8.3 하나금융지주 13.0 삼성물산 8.7 SK 이노베이션 6.5

BS 금융지주 8.0 SK C&C 8.4 LG 7.7 BS 금융지주 6.2

POSCO 7.1 대우조선해양 8.3 하나금융지주 7.4 코웨이 5.5

LG 하우시스 5.5 현대상선 7.3 SK C&C 7.4 LG 화학 5.3

자료: KOSCOM

코스닥 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

아프리카TV 3.0 GS 홈쇼핑 2.8 위닉스 2.9 서울반도체 7.7

내츄럴엔도텍 2.7 아이센스 1.5 씨젠 1.7 이오테크닉스 2.1

파라다이스 2.5 파트론 1.4 GS 홈쇼핑 1.6 메디톡스 1.6

디에이치피코리

아

1.5 위닉스 1.4 CJ E&M 1.6 테라세미콘 1.5

성우하이텍 1.2 유진기업 1.0 휴온스 1.5 네패스 1.5

포스코 ICT 1.2 위메이드 0.9 컴투스 1.5 파라다이스 1.1

에스에프에이 1.1 메디톡스 0.9 CJ 오쇼핑 1.4 포스코엠텍 1.1

인트론바이오 1.1 피에스케이 0.9 SK 브로드밴드 1.3 인터파크 1.0

웨이브일렉트로 1.0 다음 0.7 와이지엔터테인먼트 1.2 매일유업 1.0

이오테크닉스 1.0 오공 0.7 하림 1.1 파트론 1.0

자료: KOSCOM

15. 15

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

SK 하이닉스 197.2 -1.8 NAVER 144.1 -5.0 한화케미칼 50.0 0.8 삼성전자 133.4 -4.5

삼성전자 159.8 -4.5 삼성중공업 120.3 -0.5 OCI 49.5 -1.6 SK하이닉스 78.3 -1.8

KT 36.2 0.9 현대차 104.0 -5.0 NAVER 43.9 -5.0 현대중공업 73.3 -4.4

한국전력 29.7 -2.5 한화케미칼 80.0 0.8 CJ 제일제당 37.4 3.0 롯데케미칼 53.4 -8.7

기아차 21.0 -1.2 LG화학 42.0 -2.6 POSCO 36.2 2.8 삼성전기 47.7 -6.9

롯데쇼핑 20.0 -0.6 KB금융 32.7 -2.6 LG 화학 29.5 -2.6 현대모비스 45.3 -4.2

아모레퍼시픽 18.8 6.3 현대백화점 30.3 -1.8 LG 전자 29.0 -1.7 SK이노베이션 34.0 -4.5

SK 텔레콤 16.2 3.9 삼성전자우 28.7 -5.0 만도 26.9 -0.4 기아차 28.9 -1.2

호텔신라 14.7 4.7 OCI 27.2 -1.6 삼성전자우 26.2 -5.0 롯데쇼핑 27.3 -0.6

대우인터내셔널 13.0 -2.4 LG생활건강 25.7 -3.1 현대위아 26.2 0.9 신한지주 24.1 -1.4

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 4/30 4/29 4/28 4/25 4/24 05월 누적 14년 누적

한국 -71.2 -161.0 -106.1 29.5 65.4 0 134

대만 -114.7 -61.0 154.2 255.5 180.2 0 6,078

인도 -- 124.7 24.5 42.1 0.0 0 5,201

태국 57.8 -12.8 4.8 27.7 -3.9 0 -137

인도네시아 -14.6 -43.1 -32.4 -1.5 2.5 0 2,894

필리핀 32.1 7.6 20.9 2.9 29.3 0 757

베트남 -- 0.4 0.2 1.7 0.8 0 114

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소