1. 2013년 8월 30일 금요일

Global Radar

우려보다는 기대감이 큰 태국

- 최근 미국의 양적완화 축소 계획으로 아시아 신흥국 금융시장이 흔들리고 있음

- 그러나 태국은 외환위기 이후 대외수지 개선으로 외환보유액 증가와 대외부채 비율이 주변국 대비 상대적

으로 안정적

- 또한 정부가 추진중인 대형 인프라 투자로 향후 GDP성장률 상승에 기여. 글로벌 시장이 회복되면 ASEAN

국가 중 메크로 상황이 비교적 안정적인태국이 부각될 것

장재호. 769.3580 j.chang@daishin.com

산업 및 종목 분석

매일유업: 2분기 실적 다소 부진, 하반기까지 보수적 접근

- 분기 매출 호조에도 영업실적은 당사 및 시장 기대 미흡

- 3분기 원유가 인상 부담, 제품가 인상하더라도 물량저항 등으로 효과는 2014년 반영

- 투자의견 중립 유지, 목표주가 3만 7천원으로 하향

이선경. 769.3162 sunny_lee@daishin.com

대상: 분기 기대에 못미치는 실적에도 중장기 성장 기대감은 유효

- 분기 매출 호조에도 영업실적은 당사 및 시장 기대 미흡

- 3분기 원유가 인상 부담, 제품가 인상하더라도 물량저항 등으로 효과는 2014년 반영

- 투자의견 중립 유지, 목표주가 3만 7천원으로 하향

이선경. 769.3162 sunny_lee@daishin.com

파트론: 13년 4분기를 기대하다

- 투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 24,000원으로 하향

- 14년 삼성전자의 스마트폰 전략(보급형 중심의 성장) 변화에 따른 수혜주로 판단

박강호. 769.3087 john_park@daishin.com

대덕전자: 新변화가 필요한 시점...

- 투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 12,500원으로 하향

- 스마트폰 시장의 변화(보급형 중심으로 전환)가 새로운 성장 기회를 제공해줄 전망

박강호. 769.3087 john_park@daishin.com

SBS: 3Q 사업수익→4Q 성수기→1Q 올림픽→2Q 월드컵

- 투자의견 매수(Buy), 목표주가 53,000원 유지

- 2Q13. 판매율은 기대 이상. 사업수익은 기대 이하지만 다음 분기로 이연되었을 뿐

- 3Q 비수기 효과는 우수한 드라마와 사업수익으로 만회

김회재. 769.3540 khjaeje@daishin.com

2. 2

Global

Radar

우려보다는 기대감이 큰

태국

장재호

02.769.3580

j.chang@dashin.com

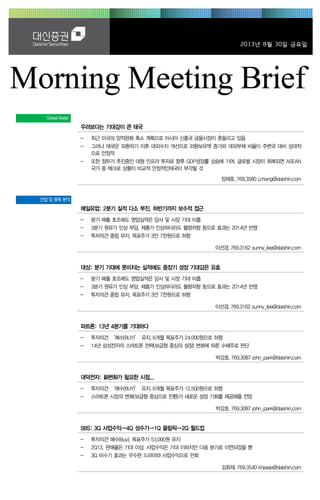

미국의 양적완화 축소(QE tapering) 계획과 더불어 인도와 인도네시아 금융위기불안 확대로 과거

1997년 아시아 외환위기처럼 아시아 주변국으로 전염될 수 있다는 우려가 제기되고 있음. 인도네시아

는 2012년 기준으로 14년만에 적자 전환하였으며 올해 2/4분기 경상적자는 사상 최대치로 확대. 인

도 또한 지속되는 경상수지 적자와 루피 통화가치 하락으로 외국인 자금 이탈이 진행 중

태국 경제, 위기 상황은 아니다

그러나 아시아 신흥국은 과거 몇 차례 위기를 겪으면서 유동성 리스크에 대한 내성이 어느 정도 생긴

상황이며 1997년 외환위기의 근원지 중 하나로 지목되었던 태국의 현재 경제 상황은 양호한 흐름을

보여주고 있음. 1997년 외화위기 당시 태국 외환보유액은 200억 달러 수준이였으나 현재 1,800억 달

러로 대폭 증가함. 또한 2003년 이후 GDP대비 외채비율은 40%대를 유지하면서 대외수지 여건은 전

반적으로 안정적이며 바트화 통화가치도 주변국 대비 우려 수준은 아님

대규모 인프라 개발 프로젝트에 거는 기대감 커

경기 침체에도 불구하고 하반기 이후 태국 경제가 낙관적인 이유는 정부가 추진중인 대규모 인프라 투

자 계획임. 태국정부는 지난 2월 경기부양과 성장동력 마련을 위해 2020년 까지 약 2조바트를 고속철

도, 도로, 항만 등에 투자할 계획이며 특히 고속철도 개발을 통해 방콕을 거점으로 한 물류허브에 대한

기대감이 커짐. 또한 태국의 고질적인 홍수 피해를 막기 위해 약 3,800억바트가 투입되는 물관리 프로

젝트는 오는 10월에 사업 게약이 체결 될 것으로 보임. 정부의 메가 프로젝트는 향후 GDP성장률에

기여할 것으로 기대. 태국 정부의 경기 부양책은 매크로 개선에 기여해 ASEAN내에서 태국이 더 주목

받을것

태국 외환보유액 97년 외환위기 대비 대폭 증가 메가프로젝트 효과로 GDP 성장률에 기여

0

10

20

30

40

50

60

70

80

0

20

40

60

80

100

120

140

160

180

200

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

(%)(십억달러)

태국외환보유액 GDP대비 외채비율

-4

-2

0

2

4

6

8

10

2005 2006 2007 2008 2009 2010 2011 2012 2013E 2014E 2015E

(%)

태국 GDP성장률

자료: Bloomberg, 대신증권리서치센터 자료: Bloomberg, 대신증권리서치센터

주: 2013년 이후 블룸버그컨센서스

3. 3

Results Comment

매일유업

(005990)

2분기 실적 다소 부진,

하반기까지 보수적 접근

이선경

769.3162

sunny_lee@daishin.com

박신애

769.2378

shinay.park@daishin.com

투자의견

Marketperform

시장수익률, 유지

목표주가

37,000

하향

현재주가

(13.08.29)

34,300

음식료업종

2분기 매출 호조에도 영업실적은 당사 및 시장 기대 미흡

- 2분기 별도 매출 2,822억원 (+10.5 % YoY), 영업이익 74억원 (+44.7% YoY), 영업이익

당사 추정 6%, 컨센서스 16% 하회

- 남양유업 사태 이후 반사이익 등으로 매출 성장률 1분기보다 확대되고 광고선전비 등도 양

호하게 통제되었으나 원가율이 전년동기대비 0.4%p 상승해 영업이익이 예상보다 부진

- 2분기 중국분유 수출은 70억원으로 전년동기 34억원보다 두배 이상 증가했으나 전분기

100억원 보다는 다소 감소

- 제로투세븐 연결 대상 편입되며 2분기 연결 매출 전년동기대비 30% 성장, 2분기 연결 지배

주주 순이익은 별도 순이익보다 11억원 증가하나 반기 누적으로는 연결 순이익이 별도 순이

익보다 3억원 감소해 연결에 따른 EPS 변동은 미미

3분기 원유가 인상 부담, 제품가 인상하더라도 물량저항 등으로 효과는 2014년 반영

- 8월 원유가 12.7% 인상과 3분기 들어 판촉 경쟁 다소 심화되고 있어 실적 부담 요인, 서울

우유 제품가 인상으로 9월 중 시유, 가공유, 발효유군 제품가 평균 8~9%의 인상 가능할 것

으로 예상하나 제품가 인상 성공하더라도 인상효과 반영 시차로 3분기 영업이익 전년동기

대비 15% 감소 전망

- 제품가 인상시 4분기는 전년동기와 유사한 수준의 영업이익 가능할 것으로 예상

- 2013년 중국 분유 수출액은 연간 300억원 전망하며 제품가 인하는 없을 전망이며 내수

점유율도 꾸준히 증가해 분유 부문은 호조세 지속 전망

- 2013년 하반기 기저 높아진데 반해 원가부담 증가로 영업이익 전반기대비 8% 감소,

연간 영업이익 323억원(+8.3% YoY), 영업이익률 2.8% 예상

투자의견 중립 유지, 목표주가 3만 7천원으로 하향

- 실적추정 변경, 시장 전반의 투자지표 하락, BW 희석 효과 등을 반영해 목표주가를

4만 2천원에서 3만 7천원으로 하향

- 목표주가의 12개월 Forward Implied PER은 BW 희석 반영 기준 17.1x로 낮지 않은 수준

- 제품가 인상 하더라도 초기 물량 저항, 유가공 업체 경쟁심화 등으로 하반기 이익 모멘텀은

높지 않음, 이익모멘텀 낮아지는 구간 진입했음에도 전반적인 시장 투자지표 하락 대비 밸류

에이션 높아 당분간 보수적인 접근 필요

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 255 278 276 274 282 10.5 1.4 296 10.6 4.8

영업이익 5 7 9 8 7 44.7 -0.7 10 -15.0 32.1

순이익 3 7 6 7 5 57.5 -18.7 7 -7.8 35.7

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 944 1,052 1,143 1,135 1,155 1.7 11.4 9.7

영업이익 16 30 40 36 33 -9.1 83.8 9.0

순이익 5 16 29 26 24 -4.9 257.7 50.6

자료: 매일유업, WISEfn, 대신증권 리서치센터

KOSDAQ 520.37

시가총액 460십억원

시가총액비중 0.38%

자본금(보통주) 7십억원

52주 최고/최저 55,300원 / 23,050원

120일 평균거래대금 70억원

외국인지분율 5.91%

주요주주 김정민 외 8인 39.51%

진암복지법인 10.00%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -6.7 -29.5 1.2 48.8

상대수익률 -3.0 -20.6 4.2 44.5

0

20

40

60

80

100

120

140

18

23

28

33

38

43

48

53

58

12.08 12.11 13.02 13.05

(%)(천원) 매일유업(좌)

Relative to KOSDAQ(우)

4. 4

Results Comment

대상

(001680)

2분기 기대에 못미치는 실적에도

중장기 성장 기대감은 유효

이선경

769.3162

sunny_lee@daishin.com

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

43,000

하향

현재주가

(13.08.29)

30,900

음식료업종

2분기 별도 영업실적 예상보다 부진, 종속회사 영업실적은 양호

- 2분기 별도 매출 3,865억원(-3.2% YoY), 영업이익 299억원(-23.3% YoY)으로 영업이익

당사 추정 11%, 컨센서스 18% 하회, 대손상각비 29억원, 자산 폐기 및 처분 손실 30억원

등 일회성 비용으로 순이익은 38% 감소한 151억원 기록

- 식품 매출 2% YoY로 성장률 둔화, 소재 매출 전년동기 높은 기저효과와 설탕가격 인하에

따른 수요 감소로 13% YoY 감소해 성장 부진

- 매출원가율은 전년동기와 같았으나 판관비가 증가하며 영업이익 예상보다 부진

- 2분기 연결 매출 6,348억원(+8.7% YoY), 영업이익 403억원(-16.4% YoY), 대상 별도 영업

이익 제외한 연결 종속회사의 합산 영업이익은 105억원으로 전년동기보다 12%, 전분기대비

51% 성장해 종속회사의 영업실적은 양호

3분기부터 점진적 실적 개선 가능, 2014년 높은 성장 기대 유효

- 3분기 지난해 높은 기저와 카레 및 홍초음료 등의 광고선전비 확대로 전년동기대비 별도 기

준 영업이익 8% 감소 예상되나 판관비 지출 감소하고 투입가 부담 추가 완화되는 4분기는

전년동기 적자에서 흑자전환하며 하반기 영업이익은 전년동기와 유사한 수준 전망

- 3분기 옥수수 투입가 2분기보다 다소 하락, 4분기 말 다소 큰 폭의 옥수수 투입가 하락으로

전분당 포함된 소재부문 2014년 추가 이익 개선 기대

- 아시아 신흥국 위기관련 MSG 및 물엿, 식품 등을 생산 판매하는 인도네시아와 베트남 법인

실적 우려 제기되나 필수소비재적 성격으로 매출 감소 영향 미미. 환율에 따라 2013년 해당

국가 법인 합산 예상 순이익 118억원의 원화 인식 규모에 일부 변동 있는 정도

- 2013년 연결 영업이익과 지배주주 순이익 전년대비 5%, 14% 감소 예상되나 판촉비 및 전

분당 투입가 부담 완화, 대상베스트코 적자 축소로 2014년 연결 영업이익과 지배주주 순이

익은 각각 23%, 40%의 높은 성장 가능

투자의견 매수, 목표주가는 4만 3천원으로 하향

- 투자의견 매수 유지하나 실적추정 하향으로 목표주가 5만원에서 4만 3천원으로 하향

- 목표주가는 12개월 Forward 연결 EPS에 Target PER 15.0X 적용해 산정

- 경기부진 및 신제품 출시 등에 따른 판관비 증대로 예상보다 실적 부진하나 높은 기저에 의

한 착시효과 제외하면 피어 그룹대비 부진폭이 크다고 볼 수 없으며 피어그룹보다 낮은 밸류

에이션으로 주가 부담요인 낮음

-식자재 유통 사업 확대를 통한 중장기 높은 성장이 기대되며 식품 산업 내 위상 강화와 이익

의 안정성 확대도 지속될 것으로 전망되어 매수 관점 접근 유효

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 399 388 418 408 386 -3.2 -0.3 458 2.7 18.5

영업이익 39 28 35 33 30 -23.3 8.2 39 -7.9 31.7

순이익 24 16 22 20 15 -38.1 -3.0 30 -12.5 96.9

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 1,393 1,553 1,667 1,638 1,603 -2.1 11.5 3.3

영업이익 90 103 114 110 98 -11.1 14.7 -5.4

순이익 55 74 79 72 59 -18.1 33.3 -20.3

자료: 대상, WISEfn, 대신증권 리서치센터

KOSPI 1907.54

시가총액 1,082십억원

시가총액비중 0.10%

자본금(보통주) 34십억원

52주 최고/최저 42,500원 / 16,950원

120일 평균거래대금 92억원

외국인지분율 9.10%

주요주주 대상홀딩스 외 2인 44.50%

미래에셋자산운용투자자문 외 7인 9.93%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.9 -17.4 -5.5 82.3

상대수익률 -2.3 -13.3 0.4 84.3

0

20

40

60

80

100

120

140

160

9

14

19

24

29

34

39

44

49

12.08 12.11 13.02 13.05

(%)(천원) 대상(좌)

Relative to KOSPI(우)

5. 5

Results Comment

파트론

(091700)

13년 4분기를 기대하다

박강호

769.3087

john_park@daishin.com

박기범 (RA)

769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

24,000

하향

현재주가

(13.08.29)

17,750

가전 및 전자부품업종

투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 24,000원으로 하향

- IFRS 연결기준으로 2Q13 실적은 양호한 것으로 판단. 매출과 영업이익은 각각 3,180억원,

387억원으로 전분기대비 25%, 29%씩 증가. 삼성전자의 갤럭시S4 판매 증가에 따른 매출

확대, 제품 믹스 개선으로 마진율이 호전되면서 높은 성장세를 보인 것으로 분석, 순이익은

법인세 증가로 250억원을 시현하여 전분기대비 23% 감소

- 13년 3분기에 삼성전자의 플래그쉽 모델의 판매량 둔화로 매출과 영업이익이 전분기대비 각

각 8%, 13%씩 감소할 것으로 추정. 또한 글로벌 스마트폰 시장의 주력이 프리미엄급에서 보

급형으로 전환되는 과정에 있어서 평균공급단가 하향 등이 예상. 13년 주당순이익 하향 및

고성장에 대한 프리미엄 축소로 파트론에 대한 목표주가를 24,000원으로 조정. 다만 투자의

견은 ‘매수(BUY)’를 유지. 그 이유는

14년 삼성전자의 스마트폰 전략(보급형 중심의 성장) 변화에 따른 수혜주로 판단

- 첫째, 14년에 전체 매출은 1조 3,906억원으로 전년대비 16.8% 증가하는 등 휴대폰 부품업

체 중 높은 성장세를 보일 것으로 전망. 삼성전자의 스마트폰이 보급형 중심으로 물량이 증

가하면서 파트론의 카메라모듈 및 안테나 매출도 동반하여 확대될 것으로 분석. 삼성전자의

스마트폰 출하량 증가에 실질적인 수혜를 볼 것으로 전망

또한 파트론의 카메라모듈 매출 중 후면용 비중(13년 18%에서 14년 23%로 확대)이 증가

하면서 전체 매출과 이익 개선에 기여할 것으로 분석. 또한 LDS중심의 안테나 전환에 따른

공급단가 상승, 센서 부품의 신규 매출도 발생하면서 외형 성장 측면에서 차별화가 투자포

인트인 것으로 판단

- 둘째, 13년 4분기에 매출과 영업이익은 3분기대비 개선될 것으로 예상. 삼성전자의 갤럭시

노트3 출시에 따른 전면용 카메라모듈 및 LDS 안테나의 공급 확대로 전체 매출과 영업이익

은 전분기대비 각각 12%, 9%씩 증가할 전망. 전통적으로 4분기에 12월의 재고조정 영향으

로 3분기대비 매출과 이익 증가세가 낮은 편이나 파트론은 제품 믹스 변화 및 출하량 증가

에 힘입어 다른 휴대폰 부품업체대비 높은 성장세를 시현할 것으로 전망

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 185.5 253.7 323.7 322.7 318.0 71.4 25.4 292.5 23.4 -8.0

영업이익 18.9 29.9 36.9 36.5 38.7 104.8 29.2 33.7 30.1 -12.9

순이익 13.6 32.5 23.2 37.8 25.0 83.8 -23.1 27.6 15.5 10.4

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 359.9 781.5 1,271.7 1,269.7 1,190.4 -6.2 117.1 52.3

영업이익 37.2 86.5 144.4 154.3 139.2 -9.8 132.5 60.9

순이익 32.3 68.0 133.6 148.8 115.2 -22.6 110.5 69.4

주: 2012년은 별도 기준, 2013년 이후 연결기준 / 자료: 파트론, WISEfn, 대신증권리서치센터

KOSDAQ 520.3

시가총액 961십억원

시가총액비중 0.80%

자본금(보통주) 27십억원

52주 최고/최저 25,700원 / 7,890원

120일 평균거래대금 236억원

외국인지분율 23.60%

주요주주 김종구 외 6인 25.05%

주가수익률(%) 1M 3M 6M 12M

절대수익률 11.6 -30.9 4.9 120.0

상대수익률 16.1 -22.3 8.0 113.6

-50

0

50

100

150

200

250

6

11

16

21

26

31

12.08 12.11 13.02 13.05

(%)(천원) 파트론(좌)

Relative to KOSDAQ(우)

6. 6

Results Comment

대덕전자

(008060)

新변화가 필요한 시점...

박강호

769.3087

john_park@daishin.com

박기범 (RA)

769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

12,500

하향

현재주가

(13.08.29)

8,970

가전 및 전자부품업종

투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 12,500원으로 하향

- IFRS 연결기준으로 2Q13 실적은 당사의 예상치에 부합한 것으로 판단. 전체 매출과 영업이

익은 각각 1,966억원, 137억원으로 전분기대비 6.1%, 140.3%씩 증가. 삼성전자의 스마트폰

출하량 증가에 힘입어 패키징 중심으로 매출이 증가한 것에 기인. 13년 1분기의 실적 부진에

서 벗어남. 13년 3분기 전체 매출도 2분기와 비슷한 2,023억원(2.9% qoq), 영업이익은 133

억원(-2.9% qoq)으로 추정.

- 대덕전자에 대한 목표주가를 12,500원으로 하향. 당사가 기대하였던 패키징 부문의 제품 믹

스 변화가 늦어지고 있는 동시에 삼성전자 스마트폰 출하량 증가의 반사이익도 경쟁사대비

적은 것으로 판단. 13년 상반기 영업이익(194억원)은 12년 동기간대비 51% 감소한 것이며,

13년 연간도 전년대비 22% 감소할 것으로 추정.

- 다만, 대덕전자에 대한 투자의견은 ‘매수(BUY)’를 유지. 단기적으로 주가 상승 분위기는

낮으나 점차적으로 패키징 부문의 제품 믹스 변화(FC CSP 사업 진출) 가능성이 상존하기 때

문에 중장기 측면의 비중 확대 전략은 유효하다고 판단. 그 이유는

스마트폰 시장의 변화(보급형 중심으로 전환)가 새로운 성장 기회를 제공해줄 전망

- 첫째, 삼성전자의 스마트폰 구성이 프리미엄급 중심에서 보급형 중심으로 제품 라인업이 확

대될 경우에 대덕전자의 FC CSP 시장 진입이 용이해질 것으로 판단. 다양한 신모델 개발에

따른 AP향 FC CSP 공급업체의 수가 증가할 가능성이 높기 때문. 또한 스마트폰의 가격권

별 차별화 전략을 유지하기 위해서도 대덕전자의 FC CSP 시장 진입이 14년에 예상. FC

CSP 시장 진출은 대규모 투자를 동반하기 때문에 반도체용 PCB 업체 중 대덕전자가 앞선

것으로 판단

- 둘째, 13년 하반기의 실적은 견조할 것으로 추정, 12년 하반기 및 13년 상반기대비 개선된

모습을 보일 것으로 예상. 13년 하반기에 글로벌적 스마트폰 신모델 출시로 대덕전자의 패

키징 매출이 13년 상반기대비 8.7% 증가하면서 견조한 성장세를 유지할 것으로 분석. 13년

하반기 영업이익은 263억원으로 전년동기대비 36% 증가할 전망. 현주가에서 주가수익비율

(P/E)이 8.4배인 점을 감안하면 하방경직성을 보일 것으로 판단

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 185.8 185.2 201.6 204.6 196.6 5.8 6.1 202.3 8.0 2.9

영업이익 19.9 5.7 13.6 13.8 13.7 -31.2 140.3 13.3 77.3 -2.9

순이익 14.7 8.2 12.8 14.3 14.4 -2.0 75.6 14.7 182.7 2.1

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 655.7 751.0 804.9 802.6 778.4 -3.0 14.5 3.6

영업이익 54.0 58.6 49.1 47.7 45.7 -4.1 8.5 -22.0

순이익 42.2 47.9 49.0 51.0 51.9 1.6 13.4 8.4

주: IFRS 연결 기준/ 자료: 대덕전자, WISEfn, 대신증권 리서치센터

KOSPI 1907.54

시가총액 438십억원

시가총액비중 0.04%

자본금(보통주) 24십억원

52주 최고/최저 12,150원 / 8,770원

120일 평균거래대금 38억원

외국인지분율 16.57%

주요주주 김정식 외 4인 21.66%

신영자산운용 외 2인 7.15%

주가수익률(%) 1M 3M 6M 12M

절대수익률 1.0 -24.0 -20.3 -15.0

상대수익률 0.6 -20.3 -15.3 -14.0

-20

-15

-10

-5

0

5

10

15

7

8

9

10

11

12

13

12.08 12.11 13.02 13.05

(%)(천원) 대덕전자(좌)

Relative to KOSPI(우)

7. 7

Results Comment

SBS

(034120)

3Q 사업수익→4Q 성수기

→1Q 올림픽→2Q 월드컵

김회재

769.3540

khjaeje@daishin.com

노윤희

769.3844

yhrho@daishin.com

투자의견

BUY

매수, 유지

목표주가

53,000

유지

현재주가

(13.08.29)

42,950

미디어업종

2Q13. 판매율은 기대 이상. 사업수익은 기대 이하지만 다음 분기로 이연되었을 뿐

- 매출액 1,918억원(-10% yoy, +35% qoq), 영업이익 217억원(-48% yoy, 흑전 qoq)

- TV 판매율 58.6%(-19% yoy, +38% qoq). 2Q 성수기 효과로 1Q 대비 판매율은 개선됐지

만, 경기침체에 따른 광고 시장 위축으로 전년동기 대비 판매율은 감소. 하지만, 2012년 12

월부터 시행된 종일방송 영향으로 광고 비선호 시간인 새벽 시간대의 재원이 확대(약 6%)된

것을 감안하면 종일방송 도입 전 기준 판매율은 약 62%로, 2004년 이후 최대실적을 보였던

(영업이익 827억원) 2011년의 연평균 판매율 61%를 상회

- 당사의 추정보다 판매율은 증가했으나(직전 추정 57%) 지상파 재전송료 협상이 지연되면서

사업수익은 381억원을 달성하여 기대수준(436억원)에 미달

3Q 비수기 효과는 우수한 드라마와 사업수익으로 만회

- 월화 “황금의 제국”은 18회 11.4%의 양호한 시청률 기록

- 수목 “주군의 태양”은 7회 16.1%로 수목 1위 시청률 기록

- 월화 후속작 “수상한 가정부” (최지우, 이성재 출연), 수목 후속작 “상속자들” (이민호, 박신

혜 출연. 김은숙 작가: 파리의 연인, 온에어, 시크릿가든, 신사의 품격), 주말 후속작 “세번 결

혼하는 여자” (엄지원, 송창의. 김수현 작가)등 하반기 우수한 드라마 라인업 준비

- 2013년 재전송 수수료는 연간 167억원으로 추정. 현재 CATV 4개사와 계약이 되어있고,

CJHV과 IPTV 3사 및 스카이라이프의 경우는 2013년 수수료 협상 진행중

- 협상 지연에 따른 2Q 누적 미인식 수수료는 85억원으로 추정. 협상 완료시 3Q 또는 3~4Q

에 소급 적용 가능

- Pooq 유료가입자 21만명(ARPU 4천원)에 대한 수익도 연간 32억원 규모이나, 수수료에 대

한 청구작업이 지연되면서 상반기에는 인식하지 않았으나, 하반기에 수익발생 전망

3Q13 드라마/사업수익 → 4Q13 성수기 → 1Q14 동계올림픽 → 2Q13 월드컵

투자의견 매수(Buy), 목표주가 53,000원 유지

- 목표주가는 2013(E) EPS 2,891원에 PER 18배(‘03, ‘06~07, ‘11년 평균) 적용

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 213 142 201 185 192 -10.1 35.3 199 -8.5 3.7

영업이익 42 -7 28 27 22 -48.0 흑전 29 202.6 31.3

순이익 28 -5 20 21 16 -43.3 흑전 21 174.5 33.8

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 721 757 747 737 752 1.9 5.1 -0.7

영업이익 83 41 68 70 71 1.1 -50.9 73.3

순이익 58 29 52 54 53 -2.8 -50.2 82.7

자료: SBS, WISEfn, 대신증권 리서치센터

KOSPI 1907.54

시가총액 784십억원

시가총액비중 0.07%

자본금(보통주) 91십억원

52주 최고/최저 51,700원 / 35,300원

120일 평균거래대금 28억원

외국인지분율 0.00%

주요주주 SBS미디어홀딩스 34.72%

국민연금공단 9.54%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -5.5 -6.5 -7.8 10.4

상대수익률 -5.9 -1.9 -2.1 11.6

-15

-10

-5

0

5

10

15

20

25

30

35

27

32

37

42

47

52

57

12.08 12.11 13.02 13.05

(%)(천원) SBS(좌)

Relative to KOSPI(우)