Este documento describe las diferentes modalidades de importación en Colombia, incluyendo importación ordinaria, importación con franquicia, reimportación por perfeccionamiento pasivo, reimportación en el mismo estado, importación en cumplimiento de garantía, importación temporal para reexportación en el mismo estado, importación temporal para perfeccionamiento activo, importación temporal para procedimientos industriales, importación para transformación o ensamble, importación por tráfico postal y envíos urgentes, entregas urgentes, muestras sin valor comercial e importación de energía eléctrica. Para cada modal

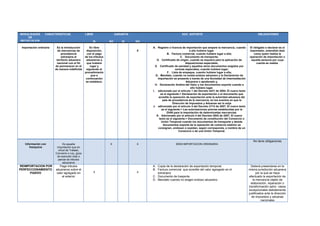

1. MODALIDADES DE IMPORTACIONCARACTERISTICASLIBREGARANTIADOC. SOPORTEOBLIGACIONES<br />Importación ordinariaEs la introducción de mercancías de procedencia extranjera al territorio aduanero nacional con el fin de permanecer en él de manera indefinidaSIEn libre disposición, con el pago de los tributos aduaneros a que hubiere lugar y siguiendo el procedimiento pue a continuación se establece.NOSINOXRegistro o licencia de importación que ampare la mercancía, cuando a ello hubiere lugar.Factura comercial, cuando hubiere lugar a ella;Documento de transporte;Certificado de origen, cuando se requiera para la aplicación de disposiciones especiales;Certificado de sanidad y aquellos otros documentos exigidos por normas especiales, cuando hubiere lugar;Lista de empaque, cuando hubiere lugar a ella;Mandato, cuando no exista endoso aduanero y la Declaración de Importación se presente a través de una Sociedad de Intermediación Aduanera o apoderado y,Declaración Andina del Valor y los documentos soporte cuando a ello hubiere lugar.adicionado por el artículo 1 del Decreto 4431 de 2004. El nuevo texto es el siguiente:> Declaración de exportación o el documento que acredite la operación de exportación ante la autoridad aduanera del país de procedencia de la mercancía, en los eventos en que la Dirección de Impuestos y Aduanas así lo exijaadicionado por el artículo 5 del Decreto 2174 de 2007. El nuevo texto es el siguiente:> Las autorizaciones previas establecidas por la DIAN para la importación de determinadas mercancías.Adicionado por el artículo 4 del Decreto 2942 de 2007. El nuevo texto es el siguiente:> Documento de constitución del Consorcio o Unión Temporal cuando los documentos de transporte y demás documentos soporte de la operación de comercio exterior se consignen, endosen o expidan, según corresponda, a nombre de un Consorcio o de una Unión Temporal.El obligado a declarar es el importador, entendido éste como quien realiza la operación de importación o aquella persona por cuya cuenta se realiza.Información con franquiciaEs aquella importación que en virtud de Tratado, Convenio o Ley, goza de exención total o parcial de tributos aduanerosXXIDEM IMPORTACION ORDINARIANo tiene obligaciones REIMPORTACION POR PERFECCIONAMIENTO PASIVOPaga tributos aduaneros sobre el valor agregado en el exteriorXXCopia de la declaración de exportación temporal.Factura comercial que acredite del valor agregado en el extranjeroDocumento de trasporte. Mandato cuando no exigen endoso aduanero Deberá presentarse en la misma jurisdicción aduanera por la que se haya efectuado la exportación de la mercancía objeto de elaboración, reparación o transformación salvo casos excepcionales debidamente justificados ante la dirección de impuestos y aduanas nacionales REIMPORTACION EN EL MISMO ESTADOSe podrá importar siempre y cuando la mercancía haya sido modificadaXsiempre y cuando no haya sido modificada en el extranjeroXCopia de la declaración de exportación.Documento de trasporte.Prueba de la devolución de las sumas percibidas por conceptos de incentivos a la exportación o del pago de impuestos internos exonerados con motivo de la misma.Mandato cuando no exista endoso aduanero. La declaración de importación deberá presentarse dentro del año siguiente a la exportación de la mercancíaIMPORTACION EN CUMPLIMIENTO DE GARANTIANo paga los tributos aduaneros.No importa si la mercancía fue reparada o sustituida en el exteriorXXCopia de declaración de exportación definitiva o temporal.Garantía original expedida por el fabricante o proveedor de la mercancía.Documento original de trasporte.Mandato cuando no exista endoso aduanero.Deberán hacer cumplir la garantía que dentro de los 6 meses deberán sustituir la mercancía dañada o averiadaIMPORTACION TEMPORAL PARA REEXPORTACION EN EL MISMO ESTADO Determina las mercancías destinadas a la reexportación en un plazo señalado sin haber experimentado modificación alguna XXFactura comercial o documento que acredite la tenencia de la mercancía.Documento de trasporte.Certificado de origen.Certificado de sanidad.Lista de empaque.Mandato.Declaración ordinaria de valor.Recibos oficiales de pago en bancos.Copia de garantía otorgada.Licencia previa cuando se trate de bienes de capital De corto plazo:Cuando la mercancía se importa para atender un finalidad específica que determine su corta permanencias en el país el máximo plazo es de 6 meses.Da largo plazo:Cuando se trate de bienes de capital, sus piezas y accesorios necesarios para su normal funcionamiento, el plazo máximo de esta importación es de 5 años a partir del levante de la mercancía IMPORTACION TEMPORAL PARA PERFECCIONAMIENTO ACTIVOimportación temporal para perfeccionamiento activo de bienes de capital.importación temporal en desarrollo de sistemas especiales de importación- exportaciónimportación temporal para procedimiento industrialPermite hacer importaciones de bienes de capital con un plazo no superior a 6 mesesPermite recibir dentro del territorio aduanero nacional mercancías especificas destinadas a hacer exportadas total o parcialmente dentro de un plazo determinadoSe importan temporalmente materias primas e insumos que van a ser sometidos a trasformación procesamiento o manufactura industrialXXDocumento que acredite la razón de la importación.Documento de trasporte.Mandato cuando no exista endoso aduanero.Copia de garantía otorgada. Lista de empaque.Mandato cuando no exista endoso aduanero. Está obligado a re exportarUna obligación quienes importen mercancías bajo la modalidad de importación temporal en desarrollo de los sistemas especiales de importación- exportación están obligadas a demostrar el cumplimiento de los compromisos de exportación dentro de los plazos que el INCOMEX o la identidad que haga sus veces establezca a asegurar la debida utilización de dichos bienes Obligación de modalidad de importación temporal par procedimientos industrial por parte de los usuarios aduaneros permanentes dará lugar a la aplicación de las sancionesIMPORTACIÓN PARA TRANSFORMACIÓN O ENSAMBLEla Declaración de Importación ordinaria o con franquicia, ni la mercancía se exportó o se reexportó, eventos en los cuales se entiende abandonada a favor de la Nación, o cuando se acepte el abandono voluntario por parte de la autoridad aduanera.XXa) Registro o licencia de importación que ampare la mercancía, cuando a ellos hubiere lugar; b) Factura comercial; c) Documento de transporte; d) Certificado de origen, cuando se requiera para la aplicación de disposiciones especiales; e) Documentos exigidos por normas especiales; f) Lista de empaque, cuando hubiere lugar a ella; g) Mandato, cuando no exista endoso aduanero y la Declaración de Importación se presente a través de una Sociedad de Intermediación Aduanera h) La Declaración Andina del Valor y los documentos soporte cuando a ello hubiere lugarEs la modalidad bajo la cual se importan mercancías que van a ser sometidas a procesos de transformación o ensamble, por parte de industrias reconocidas como tales por la autoridad competente<br />IMPORTACION POR TRAFICO POSTAL Y ENVIOS URGENTESQue todos los envíos que llegan al territorio nacional por la red oficial de correos y los envíos urgentes siempre que su valor exceda de 2000 us Recibir, almacenar y entregar los envíos de correspondencia, los envíos que lleguen al territorio nacional por la red oficial de correos y los envíos urgentes, previo el cumplimiento de los requisitos establecidos en las normas aduaneras.b) Llevar al lugar habilitado como Depósito únicamente las mercancías introducidas bajo esta modalidad de importación. c) <Literal modificado por el artículo 11 del Decreto 1470 de 2008. El nuevo texto es el siguiente:> Liquidar en la declaración de importación simplificada y recaudar en el momento de la entrega de las mercancías al destinatario, los tributos aduaneros que se causen por concepto de la importación bajo esta modalidad, así como el valor del rescate por abandono cuando a ello hubiere lugar.d) <Literal modificado por el artículo 11 del Decreto 1470 de 2008. El nuevo texto es el siguiente:> Presentar en la oportunidad y forma previstas en las normas aduaneras la declaración consolidada de pagos a través de los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales y cancelar oportunamente a través de los bancos o entidades financieras, autorizadas por la Dirección de impuestos y aduanas, los tributos aduaneros y el valor del rescate correspondiente a los envíos que lleguen al territorio nacional por la red oficial de correos y envíos urgentes entregados a los destinatarios.e) Poner a disposición de la autoridad aduanera las mercancías objeto de la modalidad de importación de tráfico postal y de envíos urgentes, que vencido su término de almacenamiento no hayan sido entregadas a su destinatario. l) <Literal adicionado por el artículo 11 del Decreto 1470 de 2008. El nuevo texto es el siguiente:> Tener a disposición de la autoridad aduanera, la información de la ubicación de la mercancía previa la entrega al destinatario.f) Conservar a disposición de la autoridad aduanera la Declaración Consolidada de Pagos y Declaraciones Simplificadas de Importación, por el término de cinco (5) años, contados a partir de la fecha de la presentación a la Aduana de la Declaración Consolidada de Pagos. g) Llevar un registro de control de mercancías recibidas y entregadas, en la forma que determine la Dirección de Impuestos y Aduanas Nacionales. h) Identificar los vehículos autorizados para prestar el servicio de transporte con una leyenda en caracteres legibles que indique el nombre de la empresa inscrita. i) Contar con los equipos de cómputo y de comunicaciones que la autoridad aduanera determine, para efectos de la transmisión electrónica de información, datos y documentos al sistema informático aduanero. j) Constituir la garantía que respalde el cumplimiento de sus obligaciones como intermediario de la modalidad de tráfico postal y envíos urgentes, y el pago de los tributos aduaneros y sanciones, si a ello hubiere lugar. k) <Literal adicionado por el artículo 11 del Decreto 1470 de 2008. El nuevo texto es el siguiente:> Contar con los equipos de escáner o de revisión no intrusiva necesarios para la verificación del contenido de los envíos ingresados al país y para la determinación del cumplimiento de los requisitos previstos para esta modalidad de importación.l) <Literal adicionado por el artículo 11 del Decreto 1470 de 2008. El nuevo texto es el siguiente:> Tener a disposición de la autoridad aduanera, la información de la ubicación de la mercancía previa la entrega al destinatario. Entregas urgentesLa DIAN podrá autorizar sin trámite previo alguno, la entrega directa al importador, de determinadas mercancías que así lo requieran, bien sea porque ingresen como auxilio para damnificados de catástrofes o siniestrosXXNo hayCuando se trate del ingreso de auxilios para damnificados de catástrofes o siniestros, las mercancías clasificables por los Capítulos 84 a 90 del Arancel de Aduanas, deberán reexportarse o someterse a la modalidad de importación que corresponda, inmediatamente cumplan con el fin para el cual fueron importadas.<br />MUESTRAS SIN VALOR COMERCIALToda aquella modalidad que no contenga valor comercial se le aplicara a la aplicación ordinaria a acepción de la modalidad de viajerosXXNo hay Cuando se trate del ingreso de auxilios para damnificados de catástrofes o siniestros, las mercancías clasificables por los Capítulos 84 a 90 del Arancel de Aduanas, deberán reexportarse o someterse a la modalidad de importación que corresponda, inmediatamente cumplan con el fin para el cual fueron importadas.Importación de energía eléctricaLa administración aduanera en cuya jurisdicción se encuentre el punto de ingreso efectivo de la energía eléctrica al territorio aduanero nacional, lo habilitará, previa solicitud de la empresa interesada. Esta habilitación, de acuerdo con las circunstancias, podrá ser permanente o transitoria.Xa) Factura comercial expedida por el proveedor por la cantidad y el precio de la energía eléctrica puesta en el punto de ingreso;b) Documento donde se registre la cantidad de energía eléctrica importada durante el respectivo mes calendario;c) Certificado de origen, cuando se requiera;d) Mandato, cuando no exista endoso aduanero y la Declaración se presente a través de una Sociedad de Intermediación Aduanera o apoderado, ye) Declaración Andina del Valor y los documentos soporte, cuando a ello hubiere lugar.el declarante deberá presentar una declaración simplificada de importación, el último día de cada mes<br />