Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie ejercicio 2 Rausch Claudia.docx

Ähnlich wie ejercicio 2 Rausch Claudia.docx (18)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

ejercicio 2 Rausch Claudia.docx

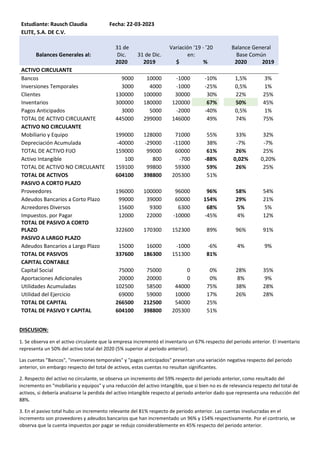

- 1. Estudiante: Rausch Claudia Fecha: 22-03-2023 ELITE, S.A. DE C.V. Balance General Base Común Balances Generales al: 31 de Dic. 31 de Dic. Variación ‘19 - ’20 en: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9000 10000 -1000 -10% 1,5% 3% Inversiones Temporales 3000 4000 -1000 -25% 0,5% 1% Clientes 130000 100000 30000 30% 22% 25% Inventarios 300000 180000 120000 67% 50% 45% Pagos Anticipados 3000 5000 -2000 -40% 0,5% 1% TOTAL DE ACTIVO CIRCULANTE 445000 299000 146000 49% 74% 75% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199000 128000 71000 55% 33% 32% Depreciación Acumulada -40000 -29000 -11000 38% -7% -7% TOTAL DE ACTIVO FIJO 159000 99000 60000 61% 26% 25% Activo Intangible 100 800 -700 -88% 0,02% 0,20% TOTAL DE ACTIVO NO CIRCULANTE 159100 99800 59300 59% 26% 25% TOTAL DE ACTIVOS 604100 398800 205300 51% PASIVO A CORTO PLAZO Proveedores 196000 100000 96000 96% 58% 54% Adeudos Bancarios a Corto Plazo 99000 39000 60000 154% 29% 21% Acreedores Diversos 15600 9300 6300 68% 5% 5% Impuestos. por Pagar 12000 22000 -10000 -45% 4% 12% TOTAL DE PASIVO A CORTO PLAZO 322600 170300 152300 89% 96% 91% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15000 16000 -1000 -6% 4% 9% TOTAL DE PASIVOS 337600 186300 151300 81% CAPITAL CONTABLE Capital Social 75000 75000 0 0% 28% 35% Aportaciones Adicionales 20000 20000 0 0% 8% 9% Utilidades Acumuladas 102500 58500 44000 75% 38% 28% Utilidad del Ejercicio 69000 59000 10000 17% 26% 28% TOTAL DE CAPITAL 266500 212500 54000 25% TOTAL DE PASIVO Y CAPITAL 604100 398800 205300 51% DISCUSION: 1. Se observa en el activo circulante que la empresa incrementó el inventario un 67% respecto del periodo anterior. El inventario representa un 50% del activo total del 2020 (5% superior al periodo anterior). Las cuentas "Bancos", "inversiones temporales" y "pagos anticipados" presentan una variación negativa respecto del periodo anterior, sin embargo respecto del total de activos, estas cuentas no resultan significantes. 2. Respecto del activo no circulante, se observa un incremento del 59% respecto del periodo anterior, como resultado del incremento en "mobiliario y equipos" y una reducción del activo intangible, que si bien no es de relevancia respecto del total de activos, si debería analizarse la perdida del activo intangible respecto al periodo anterior dado que representa una reducción del 88%. 3. En el pasivo total hubo un incremento relevante del 81% respecto de periodo anterior. Las cuentas involucradas en el incremento son proveedores y adeudos bancarios que han incrementado un 96% y 154% respectivamente. Por el contrario, se observa que la cuenta impuestos por pagar se redujo considerablemente en 45% respecto del periodo anterior.

- 2. Estudiante: Rausch Claudia Fecha: 22-03-2023 ELITE, S.A. DE C.V. Estado de resultado Base Comun Estado de Resultados 31 de Dic. 31 de Dic. Variación ‘19 - ’20 en: 2020 2019 $ % 2020 2019 Ventas netas 1020000 1013000 7000 0,7% 100% 100% (-) Costo de ventas 821000 814000 7000 0,9% 80% 80% (=) Utilidad bruta 199000 199000 0 0,0% 20% 20% (-) Gastos de operación 104000 107000 -3000 -2,8% 10% 11% (=) Utilidad de operación 95000 92000 3000 3,3% 9% 9% (-) Otros gastos 300 200 100 50,0% 0,03% 0,02% (=) U.A.F.I.R. 94700 91800 2900 3,2% 9% 9% (-) C.I.F. 13700 10800 2900 26,9% 1% 1% (=) U.A.I.R. 81000 81000 0 0,0% 8% 8% (-) Impuestos 12000 22000 - 10000 -45,5% 1% 2% (=) Utilidad Neta 69000 59000 10000 16,9% 7% 6% DISCUSION: 1. Del análisis horizontal se observan variaciones en las cuentas "Otros gastos", "CIF" e "Impuestos" respecto del periodo anterior, sin embargo no resultan relevantes en el resultado del periodo dado que representan menos del 3% de las ventas netas. 2. Se observa que el margen de utilidad neta es del 7%. Para aumentar la utilidad neta deberán analizarse estrategias que reduzcan los costos de ventas y gastos de operación, que representan el 90% del total de ventas netas. RAZONES DE LIQUIDEZ 1) Razón circulante: 1,38 2) Prueba del ácido: 0,44 3) Rotación de cuentas por cobrar: 7,8 RAZONES DE RENTABILIDAD 1) Utilidad por acción: No encontré dato de número de acciones 2) Tasa de rendimiento sobre la inversión en activos: 0,16 3) Tasa de rendimiento sobre la inversión de los accionistas: 0,26