Análisis hotel España 2021

•

0 gefällt mir•611 views

Análisis Retrospectivo y Predictivo Actividad Hotelera en España tras la pandemia Covid-19

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Análisis hotel España 2021

Ähnlich wie Análisis hotel España 2021 (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Análisis hotel España 2021

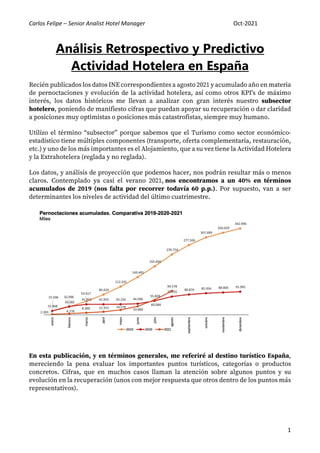

- 1. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 1 Análisis Retrospectivo y Predictivo Actividad Hotelera en España Recién publicados los datos INE correspondientes a agosto 2021 y acumulado año en materia de pernoctaciones y evolución de la actividad hotelera, así como otros KPI's de máximo interés, los datos históricos me llevan a analizar con gran interés nuestro subsector hotelero, poniendo de manifiesto cifras que puedan apoyar su recuperación o dar claridad a posiciones muy optimistas o posiciones más catastrofistas, siempre muy humano. Utilizo el término “subsector” porque sabemos que el Turismo como sector económico- estadístico tiene múltiples componentes (transporte, oferta complementaria, restauración, etc.) y uno de los más importantes es el Alojamiento, que a su vez tiene la Actividad Hotelera y la Extrahotelera (reglada y no reglada). Los datos, y análisis de proyección que podemos hacer, nos podrán resultar más o menos claros. Contemplado ya casi el verano 2021, nos encontramos a un 40% en términos acumulados de 2019 (nos falta por recorrer todavía 60 p.p.). Por supuesto, van a ser determinantes los niveles de actividad del último cuatrimestre. En esta publicación, y en términos generales, me referiré al destino turístico España, mereciendo la pena evaluar los importantes puntos turísticos, categorías o productos concretos. Cifras, que en muchos casos llaman la atención sobre algunos puntos y su evolución en la recuperación (unos con mejor respuesta que otros dentro de los puntos más representativos).

- 2. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 2 En lo que llevamos de siglo, podemos distinguir (siempre desde el punto de vista hotelero), periodos de expansión-contracción. 2000-2003 Contracción, 2003-2009 Expansión, 2009-2016 Contracción, 2016-2019 Expansión, 2020 - …. Contracción. En términos de Índice de Estacionalidad, y analizando el periodo 2008-2019 (periodo de contracción y expansión económica), observamos que el rango diferencial de movimientos estacionales es muy "despreciable" comparando entre años, es decir, mantenemos prácticamente la misma distribución estacional todos los años. Según mi experiencia y análisis durante más de 25 años, este dato también es aplicable a hoteles concretos con un valor muy predictivo. Rango de máximos y mínimos mensuales Los datos que se presentan en el gráfico superior, estiman estacionalidad septiembre- diciembre 2021 respecto al total año al no disponer de datos definitivos. Teniendo en cuenta que el periodo enero-agosto llevamos un diferencial de ocupación de plazas hoteleras de - 27,76 p.p., con rangos de -37 a -11, podemos estimar que el resto de los meses mejorará la situación con diferenciales entorno a 20 p.p., lo que supondrá terminar el ejercicio con - 24.56 p.p. menos que 2019 (recordar que entramos en temporada baja en casi todo el territorio nacional). Significará terminar 2021 con una ocupación de plazas de aprox. 33.8% (a mes de agosto acumulado estamos en 31.87%). Es lógico que la curva de estacionalidad 2021 no represente los mismos valores que el periodo 2008-2019. Estructura de nuestros hoteles Primeramente, tenemos que entender cuál es la estructura de nuestra oferta hotelera, su localización, su tamaño, con una capacidad extremadamente pequeña en comparación a otros destinos de importancia o posibles competidores internacionales. Dichas características, como el tamaño, la localización, modelo de gestión (propiedad, franquicia, alquiler, management…), serán fundamentales a la hora de entender cómo se gestiona la venta de habitaciones/plazas.

- 3. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 3 En España, manteniendo un volumen con escasas variaciones desde el año 1999, situándose entre los 16 y 17 mil hoteles, nos encontramos con una disparidad tremenda, activos con un tamaño medio extremadamente pequeño (no valoro en este momento si bueno o malo), muy atomizados. Solamente cuatro comunidades concentran más del 50% de los hoteles de España (Andalucía, Cataluña, Galicia y Castilla-León). Por supuesto, como podemos ver en este gráfico siguiente, la capacidad y tamaño ya cambia mucho entre comunidades. Ambos gráficos nos dan una visión de la tremenda dispersión y de la dificultad para la gestión como subsector económico, tanto de la venta como la gestión de costes/gastos. El tamaño medio en España en estos momentos no llega a las 43 habitaciones. Su evolución desde 2015 no se ha movido mucho de las 48 habitaciones. Eso obliga a un modelo de gestión, a interpretar que el 85% de nuestros hoteles son independientes, o pertenecen a grupos pequeños (2 o 3 hoteles). Solo Canarias y Baleares destacan con más de 200 y 130 habitaciones respectivamente, pero muchas CCAA escasamente sobrepasan las 20 habitaciones de media. La ciudad de Madrid,

- 4. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 4 a duras penas se mueve en las 60 habitaciones, al igual que Barcelona ciudad en las 65 habitaciones. Por supuesto, acompañan en magnitudes más grandes, la costa tarraconense (Salou, Cambrils), donde se sitúan en los 145 y 230 habitaciones. La Actividad y los Precios A la hora de evaluar la evolución del ADR, es importante tengamos en cuenta el factor IPC, obteniendo valores actualizados con referencia temporal. Tanto la crisis financiera (2007- 2010) como la crisis pandémica actual, han de hacernos pensar en los puntos de partida sobre los que tenemos que trabajar. El periodo 2016-2019 nos estaba sirviendo por fin para dejar atrás la crisis anterior financiera, pero la nueva situación, nos obliga a todos los actores a “hilar muy fino” en las decisiones que tomemos, tanto de venta como de gestión de gastos/costes. Sin olvidarnos de lo importantísimo que van a ser los RRHH, que exigirán una mayor cualificación, condiciones de trabajo, salariales y otras.

- 5. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 5 Las cifras actuales nos muestras proyecciones de ADR con referencia a IPC para 2021 que nos harán volver a situaciones cercanas a 2009-2014. Por otra parte, si vemos nuestra capacidad alojativa frente a la ocupación de plazas, detectamos rápidamente que tenemos entre el 50-60% de nuestras plazas hoteleras “ociosas”, es decir, no se ocupan. Como término medio, en España todos los días se dejan de ocupar por una razón u otra más de 1 millón de plazas. Es importante resaltar puntos/productos muy concretos que tienen altas ocupaciones medias. Este siguiente gráfico nos muestra la cantidad de plazas “ociosas” que hemos tenido en el periodo 1999-2021.

- 6. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 6 Proyecciones y evoluciones Durante el periodo 2008-2019, hemos tenido momentos con caídas de casi 6 puntos en la ocupación de plazas hoteleras; ocurrió en 2009 respecto a 2008. La recuperación fue paulatina, volviendo a caer en 2012 frente a sus años anteriores. El promedio de recuperación de la actividad ha estado en poco más de 1 p.p. (con máximos de 3 p.p.). Queremos suponer que la recuperación se acelerará especialmente 2022 y 2023. Estos datos de crecimiento son muy parecidos y casi paralelos a términos de movimientos interanuales de PIB. Manteniendo en términos estables la oferta de plazas en los 1,5 mill de plazas (dato 2019) para los próximos años, obtendríamos la siguiente tabla de crecimientos de ocupación:

- 7. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 7 Estudiadas las variaciones de los últimos 15 años, nos indican que no obtendríamos los niveles de ocupación de plazas hasta aproximadamente 2029 (manteniendo la oferta de plazas constante, es decir, sin crecimiento). Las ocupaciones para 2022 y 2023 podemos evaluarlas en los siguientes rangos, donde ya se van reorganizando las estacionalidades paulatinamente a los términos normales que antes indicábamos. Pero podemos aventurar, según gráfico siguiente los precios medios y la repercusión que tendrá el IPC (tomando como base 2008).

- 8. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 8 Con las medidas de actividad y precio, obtenemos el RevPar pasado y su evolución a futuro. El RevPar del gráfico está calculado sobre la Oferta Abierta, no tiendo en cuenta la capacidad ociosa. Conclusiones Como he ido remarcando en mi exposición, estos datos van a depender mucho del destino, producto, modelo de gestión, se podrían interpretar como la expresión de que nuestro modelo hotelero puede que no alcance niveles de rentabilidad de ingresos hasta dentro 7-9 años aproximadamente. Tengamos en cuenta que, con todas las diferencias en causas y medidas adoptadas, en la pasada crisis financiera, las ocupaciones de 2008 no se volvieron a recuperar hasta 2015-2016, es decir, se tardaron 7 años, y que podemos aducir que los efectos de la “Primavera árabe” empujaron a mejorar nuestra situación hotelera, sin las caídas tan drásticas que hemos sufrido estos dos años. La evolución de número de hoteles nos indica que no va a haber crecimientos sustanciales, más al contrario, seguramente haya una ligera contracción, manteniéndonos entre los 16,8 y 17 mil hoteles en el territorio nacional. fuente: INE elaboración y análisis: Carlos Felipe

- 9. Carlos Felipe – Senior Analist Hotel Manager Oct-2021 9 Por supuesto, en mediciones de rentabilidad de ingresos tendrá mucho que aportar el ADR y RevPar que se vayan obteniendo. Su capacidad de recuperación podría ser realmente lentas si no tomamos medidas hacia los mercados que más pueden potenciar esta variable, como puedan ser el americano, chino, holandés, por nombrar algunos. En este sentido, no cabrá más recurso que adaptar la oferta hotelera a la situación, pero por supuesto teniendo en cuenta diversos factores, como podemos destacar entre otros: El propio destino turístico / plaza, teniendo en cuenta la oferta reglada y no reglada. La mejor gestión empresarial; seguir incidiendo en recortes de costes/gastos que sí son decisorios, es mala idea. La apuesta por diferenciación y valor (las comodities se van a ver muy castigadas) La sostenibilidad como bandera, adoptando modelos de gestión global; ya no vale el greenwashing La digitalización y desarrollo tecnológico, tanto a nivel de cliente como a nivel interno La creación de Clusters que coadyuven a una mejora de ingresos y costes/gastos de las Pymes (la mayoría de nuestra oferta hotelera) debido a la atomización de nuestra oferta hotelera. La apuesta verdadera por el talento, desarrollando políticas de RRHH que atraigan capacidad de gestión. El sector hotelero necesitará una verdadera reconversión en cuanto a producto/servicio, así como estrategia y filosofía, que nos lleve a una mejora de las ocupaciones, disminuyendo las estacionalidades, así como la mejora de los ADR. No bastará con la "simple digitalización" (que será elemento clave), sino la creación de una verdadera Estrategia de Sostenibilidad, huyendo del greenwashing, así como la necesidad de cambiar la estructura de nuestro subsector, con una mayor concentración y aumento de tamaño en distintas formas, tales como Cluster, Franquicias, Marcas, o similares. fuente datos: INE - datos analizados 1999-2021 – Comparativas con datos asociaciones empresariales y grupos hoteleros. Carlos Felipe es profesional con más de 30 años de experiencia en el sector turístico, desarrollando su carrera en empresas diversas empresas nacionales e internacionales de renombre, y ocupando diversas posiciones como Director de Hotel, Director General (CEO) o Director de Operaciones y Explotación (COO). Socio fundador de cadenas hoteleras y empresas tecnológicas relacionadas con el sector. Es también autor de numerosas publicaciones técnicas, y profesor en Máster de diferentes Universidades en el área de Dirección Hotelera. Especializado en Organización, Operaciones y Explotación de Empresas