Caso practico metodología del marco lógico

•

0 gefällt mir•295 views

Este documento presenta información sobre un proyecto de auditoría interna en el Banco de Venezuela. Detalla la naturaleza y ubicación de la organización, así como los departamentos y actores involucrados en el proyecto. Identifica problemas como la falta de una base de datos interrelacionada y un control riguroso de la auditoría, y oportunidades como los recursos económicos y tecnológicos disponibles para desarrollar un nuevo sistema de información.

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Caso practico metodología del marco lógico

Ähnlich wie Caso practico metodología del marco lógico (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Caso practico metodología del marco lógico

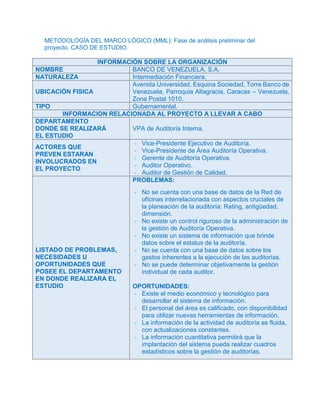

- 1. METODOLOGÍA DEL MARCO LÓGICO (MML): Fase de análisis preliminar del proyecto. CASO DE ESTUDIO. INFORMACIÓN SOBRE LA ORGANIZACIÓN NOMBRE BANCO DE VENEZUELA, S.A. NATURALEZA Intermediación Financiera. UBICACIÓN FISICA Avenida Universidad, Esquina Sociedad, Torre Banco de Venezuela, Parroquia Altagracia, Caracas – Venezuela, Zona Postal 1010. TIPO Gubernamental. INFORMACION RELACIONADA AL PROYECTO A LLEVAR A CABO DEPARTAMENTO DONDE SE REALIZARÁ EL ESTUDIO VPA de Auditoría Interna. ACTORES QUE PREVEN ESTARAN INVOLUCRADOS EN EL PROYECTO - Vice-Presidente Ejecutivo de Auditoría. - Vice-Presidente de Área Auditoría Operativa. - Gerente de Auditoría Operativa. - Auditor Operativo. - Auditor de Gestión de Calidad. LISTADO DE PROBLEMAS, NECESIDADES U OPORTUNIDADES QUE POSEE EL DEPARTAMENTO EN DONDE REALIZARA EL ESTUDIO PROBLEMAS: - No se cuenta con una base de datos de la Red de oficinas interrelacionada con aspectos cruciales de la planeación de la auditoría: Rating, antigüedad, dimensión. - No existe un control riguroso de la administración de la gestión de Auditoría Operativa. - No existe un sistema de información que brinde datos sobre el estatus de la auditoría. - No se cuenta con una base de datos sobre los gastos inherentes a la ejecución de las auditorías. - No se puede determinar objetivamente la gestión individual de cada auditor. OPORTUNIDADES: - Existe el medio económico y tecnológico para desarrollar el sistema de información. - El personal del área es calificado, con disponibilidad para utilizar nuevas herramientas de información. - La información de la actividad de auditoría es fluida, con actualizaciones constantes. - La información cuantitativa permitirá que la implantación del sistema pueda realizar cuadros estadísticos sobre la gestión de auditorías.