Prueba de evaluación Geografía e Historia Comunidad de Madrid 4ºESO

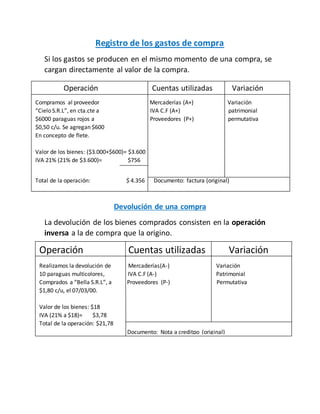

Registro de los gastos de compra

1. Registro de los gastos de compra

Si los gastos se producen en el mismo momento de una compra, se

cargan directamente al valor de la compra.

Devolución de una compra

La devolución de los bienes comprados consisten en la operación

inversa a la de compra que la origino.

Operación Cuentas utilizadas Variación

Compramos al proveedor Mercaderías (A+) Variación

“Cielo S.R.L”, en cta.cte a IVA C.F (A+) patrimonial

$6000 paraguas rojos a Proveedores (P+) permutativa

$0,50 c/u. Se agregan $600

En concepto de flete.

Valor de los bienes: ($3.000+$600)= $3.600

IVA 21% (21% de $3.600)= $756

Total de la operación: $ 4.356 Documento: factura (original)

Operación Cuentas utilizadas Variación

Realizamos la devolución de Mercaderías(A-) Variación

10 paraguas multicolores, IVA C.F (A-) Patrimonial

Comprados a “Bella S.R.L”, a Proveedores (P-) Permutativa

$1,80 c/u, el 07/03/00.

Valor de los bienes: $18

IVA (21% a $18)= $3,78

Total de la operación: $21,78

Documento: Nota a creditpo (original)

2. Compra de los bienes de uso

La forma usual de la compra de estos bienes es a crédito, ya que

son bienes de larga duración en la empresa. Por lo general se hace

en forma documentada (con pagares) y con intereses.

Compra de bienes que representan gastos

Estos bienes no están destinados a la venta sino a ser usados por la

empresa y son de escasa duración. Como se consume rápidamente,

se los considera un egreso y no un elemento del activo.

Operación Cuentas utilizadas Variación

Compramos un equipo, a Máquinas de oficina (A+) Variación

Crédito, en Casa Fravega, Intereses negativos adelan- Patrimonial

En $1200 más IVA. Se firma tados (A+) Permutativa

Un pagare por total de la IVA C.F (A+)

Operación y se agregan Obligaciones a pagar (P+)

Intereses por $200.

Valor de los bienes: $1200

IVA 21%: $252

Intereses: $200

IVA 21% $42

IVA Total: $294 Documento: factura (original)

Documento: Pagare

Operación Cuentas utilizadas

Compra de artículos de Librería, en Papelería e imprenta (E+)

Efectivo. IVA C.F (A+)

Valor de los bienes: $30 Caja (A-)

IVA (21% a $30): $6,30

Total de la operación: $36,30

Documento: factura (original)

3. COMPRA AL CONTADO A UN MONOTRIBUTISTA O A UN EXENTO

El día 02/03 “FAMCalzados” adquiere3 resmas de hojas a “Proveeduría

Letty” (Monotributista) en $50 que abona en efectivo y serán usadas en el

día.

Las resmas de hojas tienen características de un recurso. Por lo tanto, su

registro debería ser como un aumento del Activo y darlas de baja cuando ya

se hayan utilizado.

COMPRA FINANCIADA A RESPONSABLE INSCRIPTO EN I.VA

Cuando la compra se trata de un responsableinscripto, interviene el

“Pagaré”, documento por el cual una persona secompromete a pagar a otra

una suma de dinero en un tiempo determinado.

El día 02/03 “FAMCalzados adquiereMercaderías a su proveedor

(responsableinscripto en I.V.A) por $1500 financiadas a 20 días firmando un

Pagaré; más I.V.A, importequeabona con un cheque del Banco Nación.

COMPRA DE MONOTRIBUTISTA O DE EXENTO EN I.V.A

Este comprador no forma parte del proceso llevado a cabo por la A.F.I.P –

D.G.I para el cobro del I.V.A, por lo tanto, cada vez que efectúan una compra

reciben:

Factura“B”: por las compras realizadas a un responsableinscripto en I.V.A.

Factura“c”: por las compras realizadas a un monotributista o a un exento.

COMPRA EN CUENTA CORRIENTE – CARGA FINANCIERA IMPLÍCITA

El día 02/03 “Proveeduría Letty” compra una fotocopiadora a una empresa

responsableinscripta en I.V.A en $5000 haciéndosecargo de los gastos de

envío por $200.

Abona el 40% del total con un cheque del Banco de la Provincia de Buenos

Aires y obtiene una financiación por el resto con vencimiento a 20 días, sin

documentas con pagaré.

4. EROGACIÓN QUE AUMENTA EL COSTO DEL BIEN – Cheque Diferido

El día 03/03 el dueño de “Proveeduría Letty” contrata a un técnico

(monotributista) para que ponga una fotocopiadora.

La librería le abonó el servicio con un cheque, y debe tener presente su

vencimiento, y deberá contar con una cuenta corriente en un Banco para que

este pueda pagarle. En este caso que secompra un servicio, el cheque

diferido que se entrega, serepresenta como una disminución del Activo, de

la cuenta Bco. Cta. Cte.

COMPRA CON BONIFICACIÓN

En las compras, las bonificaciones no son resultados, sino que disminuyen el

valor del/los bien/es adquiridos.

Valor de los bienes adquiridos:

Precio de compra al contado + erogaciones netas - bonificaciones

comerciales

El I.V.A

El Impuesto al Valor Agregado “I.V.A” es un tributo que corresponde al

Estado Nacional, por lo que el ente recaudador es la A.F.I.PN – D.G.I.