Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie 10. Costos y Presupuestos en Alimentos y Bebidas.pdf

Ähnlich wie 10. Costos y Presupuestos en Alimentos y Bebidas.pdf (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (9)

10. Costos y Presupuestos en Alimentos y Bebidas.pdf

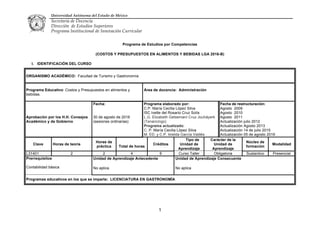

- 1. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 1 Programa de Estudios por Competencias (COSTOS Y PRESUPUESTOS EN ALIMENTOS Y BEBIDAS LGA 2016-B) I. IDENTIFICACIÓN DEL CURSO ORGANISMO ACADÉMICO: Facultad de Turismo y Gastronomía Programa Educativo: Costos y Presupuestos en alimentos y bebidas. Área de docencia: Administración Aprobación por los H.H. Consejos Académico y de Gobierno Fecha: 30 de agosto de 2016 (sesiones ordinarias) Programa elaborado por: C.P. María Cecilia López Silva ISC Ivette del Rosario Cruz Solís L.G. Elizabeth Getsemaní Cruz Jouháyerk (Tenancingo) Programa actualizado: C. P. María Cecilia López Silva M. ED. y C.P. Imelda García Valdés Fecha de restructuración: Agosto 2009 Agosto 2010 Agosto 2011 Actualización julio 2012 Actualización Agosto 2013 Actualización 14 de julio 2015 Actualización 05 de agosto 2016 Clave Horas de teoría Horas de práctica Total de horas Créditos Tipo de Unidad de Aprendizaje Carácter de la Unidad de Aprendizaje Núcleo de formación Modalidad L31401 2 2 4 6 Curso Taller Obligatoria Sustantivo Presencial Prerrequisitos Contabilidad básica Unidad de Aprendizaje Antecedente No aplica Unidad de Aprendizaje Consecuente No aplica Programas educativos en los que se imparte: LICENCIATURA EN GASTRONOMÍA

- 2. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 2 II. PRESENTACIÓN El egresado en Gastronomía se convertirá en el profesional que ha y seguirá desarrollando las competencias necesarias para la administración de los establecimientos de alimentos y bebidas turísticos, hospitalarios y comedores industriales, generando procesos y productos innovadores que satisfagan las necesidades de los consumidores. La contabilidad de costos es una técnica cuyo objetivo es informar de forma analítica el comportamiento de las funciones de venta y producción, de tal forma que los presupuestos son parte fundamental para la proyección de las mismas permitiendo que la toma de decisiones se realice de forma oportuna y eficaz. Los estudiantes de Gastronomía se desempeñarán en empresas de servicios cuyo eje principal es la transformación de materia prima y la venta del producto resultante de dicha transformación es por ello que el cálculo, análisis, control, planeación y toma de decisiones serán funciones que podrán ejecutar para contribuir a mejoras significativas en las empresas. Los costos constituyen un elemento generador del precio y los presupuestos una herramienta útil para el proceso de planeación y control, por consiguiente, utilizando en su conjunto conocimientos básicos de contabilidad y las técnicas presupuestales que con anterioridad se mencionaron, se pretende que los estudiantes formulen proyecciones financieras en empresas gastronómicas que contribuyan a la planeación de utilidades y elección de alternativas. El programa está integrado por tres unidades iniciando con los métodos básicos de control de costos de alimentos y bebidas cuyo objetivo es elaborar recetas estándar como base para la determinación del precio de venta, la segunda unidad comprende un panorama general de los costos, donde se ven sus elementos y su utilidad para la toma de decisiones y la tercera unidad se realizan los presupuestos que se generan en este tipo de entidades económicas, reconociendo su uso en el proceso de planeación y control.

- 3. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 3 III. LINEAMIENTOS DE LA UNIDAD DE APRENDIZAJE DOCENTE DISCENTE • Asistir a todas las clases, o avisar con anticipación • Tener un margen de 10 min para llegar a clase • Contar con la información y material necesario para el adecuado desarrollo de la clase • Se regresarán los trabajos revisados en un periodo máximo de una semana • No usar celular dentro de clase • Asistir a las sesiones con un mínimo del 80% • Tener un margen de 10 min para llegar a clase • Presentarse con los material o investigaciones necesarias para el adecuado desarrollo de la clase • Los trabajos en clase solo se revisarán a los alumnos que asistan a esa sesión • No se recibirán tareas o trabajos fuera del plazo establecido • Los trabajos se recibirán: con buena presentación, limpios y con buena letra • No usar celular dentro de clase IV. PROPÓSITO DE LA UNIDAD DE APRENDIZAJE El dicente será competente para aplicar las técnicas básicas de la contabilidad de costos, en casos representativos de la industria gastronómica; a través de la integración de un sistema de costeo, además con base a estos elaborar presupuestos de ventas, costos y gastos. V. COMPETENCIAS GENÉRICAS 1. Administrar establecimientos y/o áreas de alimentos y bebidas. VI. ÁMBITOS DE DESEMPEÑO PROFESIONAL Se desempeñarán en establecimientos turísticos y de alimentos y bebidas, tales como restaurantes y comedores institucionales; Así como en las áreas de alimentos y bebidas de entidades como: hoteles, hospitales, empresas de banquetes, centros recreativos y turísticos

- 4. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 4 VII. ESCENARIOS DE APRENDIZAJE Salón de clase y biblioteca, sala de computo, cocina, establecimientos y entidades turísticas y de alimentos y bebidas así como las que vendan insumos de alimentos y bebidas VIII. NATURALEZA DE LA COMPETENCIA (Inicial, entrenamiento, complejidad creciente, ámbito diferenciado) La unidad de aprendizaje es de naturaleza complejidad creciente ya que ayuda a desarrollar la competencia sumándose a los conocimientos previos, proporcionando los elementos para determinar los costos y su participación en el precio de venta, así como los principios de la planeación financiera de una empresa gastronómica. IX. ESTRUCTURA DE LA UNIDAD DE APRENDIZAJE I. Recetas estándar II. Costos III. Presupuestos X. SECUENCIA DIDÁCTICA

- 5. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 5 CONTABILIDAD ADMINISTRATIVA COSTOS DE A Y B COSTOS GENERALIDADES PRESUPUESTOS

- 6. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 6 XI. DESARROLLO DE LA UNIDAD DE APRENDIZAJE ELEMENTOS DE COMPETENCIA UNIDAD DE COMPETENCIA I Conocimientos Habilidades Actitudes/Valores Costeará una receta estándar, tomando en cuenta los rendimientos de los ingredientes para determinar el precio de venta de cada platillo. Introducción: Receta estándar. Factores de rendimientos, especificaciones de compras, recetario base. Desarrollo: pruebas de rendimiento, estandarizar recetas, factores de utilidad aceptable para alimentos y bebidas. Determinar rendimientos. Costear recetas Determinar precio de venta. *Responsabilidad de su desempeño y aprendizaje. *Disposición al trabajo personal *Entusiasmo al realizar las actividades. *Interés en el tema *Respeto a sí mismos, a sus compañeros y al docente. *Veracidad de la información que investiga y que genera. *Honestidad con su trabajo. *Trabajo en equipo. *Relaciones públicas. ESTRATEGIAS DIDÁCTICAS: Búsqueda documental de conceptos, de los cuales se desprenda la exposición docente y resolución de estudio de caso. RECURSOS REQUERIDOS • Bibliográficos • Lap top, Excel • Cañón • Pizarrón • Formatos especiales • Calculadora • Casos prácticos • Insumos para rendimientos TIEMPO DESTINADO 30 horas CRITERIOS DE DESEMPEÑO I EVIDENCIAS

- 7. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 7 DESEMPEÑO PRODUCTOS El alumno elaborara las recetas estándar de un menú, aplicando factores de rendimiento que determinan costos y culmina con cálculo de precios de venta de los platillos. Investigación sobre menús, receta estándar y rendimientos Elaborar rendimientos reales en cocina Elaborar menús, receta estándar y tabla de rendimientos. Menú Recetas estándar Especificaciones de compra Tabla de rendimiento Lista de proveedores Listas de insumos con especificaciones Rendimientos reales ELEMENTOS DE COMPETENCIA UNIDAD DE COMPETENCIA II Conocimientos Habilidades Actitudes/ Valores Tomar decisiones adecuadas basándose en los elementos de la contabilidad de costos Introducción: Costo. Definición, objetivos, sistemas, procedimientos, factores que requiere la producción, clasificación, usos Determinación: Costo de venta, método de asignación de gastos indirectos por el método directo y el escalonado Identificar los elementos que determinan un costo. Identificar y diferenciar costos y gastos Aplicar técnicas de análisis. Tomar decisiones administrativas. *Responsabilidad de su desempeño y aprendizaje. *Disposición al trabajo personal *Entusiasmo al realizar las actividades. *Interés en el tema *Respeto a sí mismos, a sus compañeros y al docente. *Veracidad de la información que investiga y que genera. *Honestidad con su trabajo *Ética profesional. *Empatía,

- 8. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 8 Gastos de operación Tomar decisiones en función al cálculo de la contribución marginal. *Pro actividad y *Trabajo en equipo. ESTRATEGIAS DIDÁCTICAS: Búsqueda documental de conceptos, de los cuales se desprenda la exposición docente y resolución de estudio de caso, ejercicios en computadora e investigación de campo. RECURSOS REQUERIDOS • Bibliográficos • Lap top, software • Cañón • Pizarrón • Formatos especiales • Calculadora • Casos prácticos TIEMPO DESTINADO 6 horas EVIDENCIAS CRITERIOS DE DESEMPEÑO II DESEMPEÑO PRODUCTOS El alumno identificará la diferencia entre costos y gastos en la resolución de los casos que proporcione el docente. El alumno calculará márgenes de contribución para toma de decisiones. El alumno asignará gastos indirectos. Suficiencia de la información documental sobre costos Resumir la información obtenida. Revisar los casos planteados para identificar los costos y gastos. Retroalimentación de la clase anterior. Casos prácticos para identificar costos y gastos. Cálculo de márgenes de contribución. Asignación de gastos indirectos por el método directo y escalonado. El alumno identificara las alternativas de negocios para generar su propia idea de negocio Asistencia a la semana Nacional del Emprendedor Reporte de la visita

- 9. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 9 ELEMENTOS DE COMPETENCIA UNIDAD DE COMPETENCIA III Conocimientos Habilidades Actitudes/Valores Elaborar los distintos presupuestos de una entidad gastronómica que proyecten la utilidad o pérdida que se genera y elegir alternativas de acción a seguir. Presupuesto: concepto, objetivos, requisitos, características, clasificación. Punto de equilibrio. Integración de control presupuestal Presupuestos de: ventas, costos, compras, gastos. Calcular punto de equilibrio como base del presupuesto. Elaborar los presupuestos de ventas, costo de ventas y gastos. *Responsabilidad de su desempeño y aprendizaje *Disposición al trabajo personal *Entusiasmo al realizar las actividades. *Interés en el tema. *Respeto a sí mismos, a sus compañeros y al docente. *Veracidad de la información que investiga y que genera. *Honestidad con su trabajo ESTRATEGIAS DIDÁCTICAS: Búsqueda documental de conceptos, de los cuales se desprenda la exposición docente y resolución de estudio de caso RECURSOS REQUERIDOS • Bibliográficos • Lap top, software • Cañón • Pizarrón • Formatos especiales • calculadora • Casos prácticos TIEMPO DESTINADO 30 horas EVIDENCIAS CRITERIOS DE DESEMPEÑO III DESEMPEÑO PRODUCTOS El alumno formulará presupuestos tomando el punto de equilibrio como punto de partida. Investigación sobre presupuestos. Elaboración del presupuesto para una empresa gastronómica Calcular : Punto de equilibrio Elaborar: Presupuesto de ventas, de compras, de costos y gastos.

- 10. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 10 XII. EVALUACIÓN Y ACREDITACIÓN Evaluación primer parcial Examen escrito 30% Ejercicios y tareas 20% Práctica integral 40% Visita semana nacional del emprendedor 10% Evaluación segundo parcial Examen escrito 50% Ejercicios y tareas 20% Práctica integral 30% Para la práctica se atenderán los siguientes aspectos PRACTICA INTEGRAL ESPECIFICACIONES Entrega para el primer parcial 1. Modelo CANVAS 2. Elegir 25 recetas en 4 tiempos y bebidas 3. Carta de la empresa 4. Lista de proveedores por tipo de producto con datos completos y tres opciones 5. Especificaciones de insumos con 3 opciones 6. Tablas de rendimiento (incluir video de la realización de rendimientos de una receta) 7. Recetas estándar (con formato establecido) 8. Tabla general de costos y precios de venta Documentos que se entregaran de forma electrónica con las especificaciones de la lista de cotejo y en acuerdo con la unidad de aprendizaje de informática

- 11. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 11 Entrega para el segundo parcial 1. Gastos fijos 2. Punto de equilibrio en mezcla de productos operativo 3. Presupuesto de ventas en punto de equilibrio y en utilidad deseada 4. Estado de resultados presupuestado 5. Presupuesto de compras 6. Presentación de proyecto en evento final • Descripción general de la empresa (elementos de Administración) • Características generales de los alimentos y bebidas que se ofrecen • Presentación de una receta (la más representativa de su empresa) • Estado de resultados • Conclusiones 7. El trabajo se presentara en una página de internet organizándolo por carpetas. 8. Se realizara una presentación ejecutiva para dar a conocer su trabajo al grupo XIII. REFERENCIAS Básica • Arévalo, D. A. (2012). Presupuestos empresariales- eje de la planeación financiera. TRILLAS. ISBN: 978-607-17-1118-2 • Arredondo, G.M. (2015). Contabilidad y análisis de costos. PATRIA. ISBN: 978-970-24-0783-6 • Charles T. Hongren, S. M. (2012). Contabilidad de costos un enfoque gerencial. PEARSON. ISBN: 978-607-32-1024-9 • Emilio Huicochea Alsina, E. H. (2010). CONTABILIDAD DE COSTOS. México, D.F.: trillas. ISBN: 968-607-17-0516-7 • García, V. (2015). Presupuestos. PATRIA. ISBN en tramite • Nápoles, R. A. (2013). Costos I. IMCP. • Ocampo, J. E. (2013). Costos y Evaluación de Proyectos. GRUPO EDITORIAL PATRIA. ISBN: 978-970-24-0260-2 • Padilla, D. N. (2013). Contabilidada Administrativa. México, D.F.: Mc Graw Hill. ISBN: 978-607-15-0845-4

- 12. Universidad Autónoma del Estado de México Secretaria de Docencia Dirección de Estudios Superiores Programa Institucional de Innovación Curricular 12 • Salinas, A. S. (2010). Contabilidad de costos. MCGRAW-HILL INTERAMERICANA. ISBN: 978-607-15-0297-1 • SECRETT, M. (2012). Tips efectivos para elaborar presupuestos y pronósticos. TRILLAS. ISBN: 978-607-17-1346-9 Complementaria • Arrázola, S. L. (2014). Precios Y Costos en el Marketing Relacional. EDICIONES DE LA U. ISBN: 978-958-76-2161-7 • COLIN, J. G. (2009). Contabilidad de costos. MCGRAW-HILL EDUCATION. ISBN: 978-607-1509-39-0 • Cristobal del Río González Cristobal, C. d. (2009). El Presupuesto. CENGAGE LEARNING. ISBN: 978-970-8300-78-0 • Cuevas, M. (2002). Control de Costos y Gastos en los Restaurantes. LIMUSA. ISBN: 968-186-3550 • García, M.A. (2009). Contabilidad de costos. PATRIA.ISBN 9786074380576 • NÁPOLES, R. C. (2008). Presupuestos Teoría y práctica. México, D.F.: McGrawHill. ISBN-13: 978-970-10-6698-0 • Pérez, E. R. (2008). Contabilidad de costos. LIMUSA. ISBN: 968-183-6510 • Zanatta, J. P. (2015). Costos y Presupuestos Reto de todos los días. Bogotá, Colombia: EDITORIAL UPC. ISBN: 978-958-762-460-1 Bibliografía