Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Examen de costos 1 er parcial

Ähnlich wie Examen de costos 1 er parcial (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Examen de costos 1 er parcial

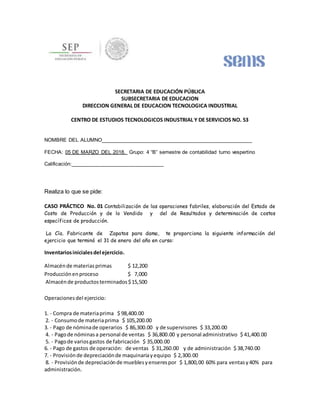

- 1. SECRETARIA DE EDUCACIÓN PÚBLICA SUBSECRETARIA DE EDUCACION DIRECCION GENERAL DE EDUCACION TECNOLOGICA INDUSTRIAL CENTRO DE ESTUDIOS TECNOLOGICOS INDUSTRIAL Y DE SERVICIOS NO. 53 NOMBRE DEL ALUMNO____________________________________________________ FECHA: 05 DE MARZO DEL 2018. Grupo: 4 “B” semestre de contabilidad turno vespertino Calificación:________________________________ Realiza lo que se pide: CASO PRÁCTICO No. 01 Contabilización de las operaciones fabriles, elaboración del Estado de Costo de Producción y de lo Vendido y del de Resultados y determinación de costos específicos de producción. La Cía. Fabricante de Zapatos para dama, te proporciona la siguiente información del ejercicio que terminó el 31 de enero del año en curso: Inventariosinicialesdel ejercicio. Almacénde materiasprimas $ 12,200 Producciónenproceso $ 7,000 Almacénde productosterminados$15,500 Operacionesdel ejercicio: 1. - Compra de materiaprima $ 98,400.00 2. - Consumode materiaprima $ 105,200.00 3. - Pago de nóminade operarios $ 86,300.00 y de supervisores $ 33,200.00 4. - Pagode nóminasa personal de ventas $ 36,800.00 y personal administrativo $ 41,400.00 5. - Pagode variosgastos de fabricación $ 35,000.00 6. - Pago de gastos de operación: de ventas $ 31,260.00 y de administración $ 38,740.00 7. - Provisiónde depreciaciónde maquinariayequipo $ 2,300.00 8. - Provisiónde depreciaciónde mueblesyenserespor $ 1,800,00 60% para ventasy40% para administración.

- 2. 9. - Cancelaciónde lascuentaspuente de producciónenproceso. 10. - Producciónterminada $ 260,000.00 11. - Ventade $ 250,000 de producciónterminada en $ 600,000.00 CASO PRÁCTICO No. 2. Contabilización de las operaciones fabriles, elaboración del Estado de Costode Produccióny de lo Vendido y del de Resultados y determinación de costos específicos de producción. Contabilizar las operaciones fabriles (utilizando cuentas puente) Elaborar el Estado de Costo de Producciónyde loVendidoElaborarel Estadode ResultadosDeterminarel montodel CostoPrimo y del Costo de Conversión Para loanteriorle proporcionalasiguiente informacióndel ejercicio que terminó el 28 de febrero del año actual: Inventarios Iniciales: a) De materia prima $ 12,650 b) De producción en proceso $ 32,610 c) De productos terminados $ 51,290 Operaciones del ejercicio: 1. Compra de materiaprima$ 168,240 2. Consumode materiaprima$ 169,780 3. Pago de nóminade:operarios$ 126,360 supervisores$ 84,540 4. Pago de nóminasa personal:de ventas$ 21,850 administrativo$ 32,480 5. Pagode variosgastos:de fabricación$ 35,170 de ventas$ 23,290 de administración$ 6. Provisiónparaventasy administraciónde depreciacionespor:maquinariayequipo$ 1,360 mueblesyenseres$ 1,420 7. Cancelaciónde lascuentaspuente de producciónenproceso. 8. Producciónterminada$415,000 9. - Ventade $ 429,290 de producciónterminadaen$800,000 más IVA.

- 3. EJERCICIO NO. 03 Instrucciones: Determinar y anotar sobre la línea de la derecha lo que se pide en cada caso. INICIO: Aplicación de la fórmula para la determinación de la materia prima consumida a) Cía. “Erzulia” Inicia sus operaciones con $ 4,000.00 de materia prima. Compra $ 48,000.00 de materia prima. Consume en producción $ 45,000.00 de materia prima El inventario final de materia prima importa: $ ____________ b) Cía. “Filis” Inicia sus operaciones con $ 6,000.00 de materia prima. Compra $ 80,000.00 de materia prima. El inventario final de materia prima es de $ 14,000.00 El importe de la materia prima consumida es: $ ____________ c) Cía. “Geshtim” Inicia sus operaciones con $ 15,000.00 de materia prima. Se consumen $ 64,000.00 de materia prima El inventario final de materia prima es de $ 24,000.00 La compra de materia prima importó: $ ____________ d) Aplicación de la fórmula de la determinación del costo incurrido, considerando la materia prima consumida determinada en el punto anterior. e) Cía. “Erzulia” La mano de obra directa es de $ 55,000.00 Los cargos indirectos del ejercicio son $ 40,000 El costo incurrido importa: $ ____________ f) Cía. “Filis” La mano de obra del ejercicio fue de 7,500.00 horas a $ 8.00 la hora hombre El costo de conversión fue de $ 108,000.00 El monto de los cargos indirectos es: $ ______ El costo incurrido es: $ ____________ g) Cía. “Geshtim” El costo primo fue de $ 115.000.00 El costo de conversión fue de $ 96,000.00 El monto de la mano de obra es: $ ____________ De los cargos indirectos es: $ ____________ El costo incurrido es: $ ____________

- 4. EJERCICIO NO. 04 subraya lo que se pide: 1.- El estado de costo de producción es un documento: ( ) (a) contable y estático (b) estadístico y dinámico (c) contable y dinámico (d) estadístico y estático 2.- El estado de costo de producción muestra: ( ) (a) tanto el costo de la produc ción terminada como el de la producción en proceso (b) tanto el costo de la producción en proceso como el costo de lo vendido (c) solo el costo de la producción terminada y no de la producción en proceso (d) solo el costo de la producción en proceso 3.- Con base en la siguiente información: Inventario final de materia prima $ 1 500 Inventario inicial de materia prima $ 1 250 Compras netas de materia prima $ 10 400 el costo de la materia prima consumida es: ( ) (a) $ 13 150 (b) $ 10 650 (c) $ 10 150 (d) $ 7650 4.- - Con base en la siguiente información: Materia prima directa $ 16 400 Inventario inicial de materia prima $ 2 300 Mano de obra directa $ 13 200 Cargos indirectos $ 9 300 el costo incurrido Es ( ) (a) $ 24 800 (b) $ 36,600 (c) $ 38 900 (d) $ 41 200 5.- - Con base en la siguiente información: Costo incurrido $ 30 000 Materia prima directa $ 10 000 Inventario inicial de producción en proceso $ 3 000 Mano de obra directa $ 12 000 Inventario final de producción en proceso $ 5 000 Cargos indirectos $ 8 000 el total procesado es: ( ) (a) $ 28 000 (b) $ 30,000 (c) $ 33 000 (d) $ 38 000 PONDERACION PRIMER PARCIAL. EXAMEN TEORICO 20% EXAMEN PRACTICO 35% ASISTENCIAS SIN NINGUNA FALTA 15% FIRMAS ARRIBA DE 5 FIRMAS 15% SE TOMARAN EN CUENTA PRACTICAS 2 ENTREGAR AHORA 15%