Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Andere mochten auch (15)

Ähnlich wie Ejercicios documentos descontados

Ähnlich wie Ejercicios documentos descontados (20)

Mehr von Josué Zapeta

Mehr von Josué Zapeta (20)

Ejercicios documentos descontados

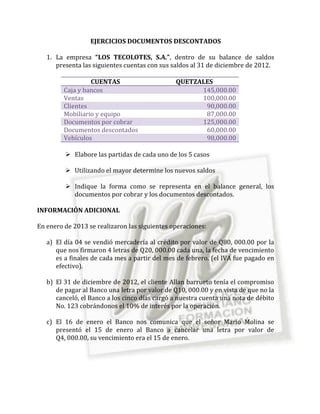

- 1. EJERCICIOS DOCUMENTOS DESCONTADOS 1. La empresa “LOS TECOLOTES, S.A.”, dentro de su balance de saldos presenta las siguientes cuentas con sus saldos al 31 de diciembre de 2012. CUENTAS QUETZALES Caja y bancos 145,000.00 Ventas 100,000.00 Clientes 90,000.00 Mobiliario y equipo 87,000.00 Documentos por cobrar 125,000.00 Documentos descontados 60,000.00 Vehículos 98,000.00 Elabore las partidas de cada uno de los 5 casos Utilizando el mayor determine los nuevos saldos Indique la forma como se representa en el balance general, los documentos por cobrar y los documentos descontados. INFORMACIÓN ADICIONAL En enero de 2013 se realizaron las siguientes operaciones: a) El día 04 se vendió mercadería al crédito por valor de Q80, 000.00 por la que nos firmaron 4 letras de Q20, 000.00 cada una, la fecha de vencimiento es a finales de cada mes a partir del mes de febrero. (el IVA fue pagado en efectivo). b) El 31 de diciembre de 2012, el cliente Allan barrueto tenía el compromiso de pagar al Banco una letra por valor de Q10, 000.00 y en vista de que no la canceló, el Banco a los cinco días cargó a nuestra cuenta una nota de débito No. 123 cobrándonos el 10% de interés por la operación. c) El 16 de enero el Banco nos comunica que el señor Mario Molina se presentó el 15 de enero al Banco a cancelar una letra por valor de Q4, 000.00, su vencimiento era el 15 de enero.

- 2. d) El 28 de enero la empresa por razones de ampliaciones de nuevos mercados necesitan financiamiento y decide descontar los documentos que vencen en el mes de marzo, abril y mayo, estos documentos son de las ventas que se realizaron en el mes de enero, que tienen un valor de Q20, 000.00 cada una, El Banco acepta la transacción, pero nos cobra el 22% anual de interés bancario; el día 30 de enero el Banco no acredita el valor neto de las operaciones y nos cobra anticipadamente los intereses. e) El día 30 de enero de 2013 el señor Allan Barrueto se presentó a la empresa a cancelar la letra que no pagó en el Banco el 31 de diciembre de 2012, se le cobra el 30% de interés anual por la mora. 2. La empresa “CAFÉ DE GUATEMALA, S.A”, al 31 de marzo de 2013 tiene en su balance de saldos, Documentos por cobrar por la cantidad de Q300, 000.00. El 11 de abril se negociaron documentos por cobrar de Q150, 000.00 en un Banco del sistema, que está integrado por 10 letras de Q15, 000.00 cada una, las cuales vencen todas el 31 de agosto del presente año. Esta negociación se efectuó en el entendido que se pagarían dos letras a fines de cada mes a partir del mes de mayo. El Banco cobrara el 12% de interés anual anticipado. El Banco nos informa que se acredito a nuestra cuenta el valor neto de la negociación el 15 de abril. Se le pide: Realizar las correspondientes partidas de cada uno de los casos. Mayorizando determine saldos. Como queda en el balance general las cuentas por cobrar. a) Por razones de liquidez se descuentan el 15 de abril las otras 10 letras en Multibanco quien nos cobra el 10% de interés anual anticipado, se llegó al acuerdo de que se pagarían las letras cada mes a partir del mes de junio. b) La letra del mes de junio no fue cancelada en el Banco, por lo que a los cinco días no envían un nota de débito No. 005, además nos cobra el 5% de interés anual. c) En la fecha fijada se presentaron al Banco a pagar la letra del mes de julio.

- 3. 3. En el balance de saldos de la empresa “RAYADOS AL SOL, S.A”, al 31 de diciembre de 2012, se tiene un saldo de documentos por cobrar de Q85, 000.00 y de documentos descontados por Q35, 000.00. que vencen el 30 de abril de 2013. a) Recibimos notas del Banco Amanecer el 10 de mayo, donde nos avisan que de los documentos descontados que vencían el 30 de abril, únicamente se pagaron Q20, 000.00 por lo que la diferencia fue descontada de nuestro saldo de depósitos monetarios, cobrándonos el 10% de interés por los días transcurridos. b) De los diferencia de los documentos descontados que no fueron cancelados Q8, 000.00 no se han presentado a pagar a la empresa, la empresa estima difícil dicho cobro, por lo que las letras fueron protestadas ante un juzgado de ramo civil. Se pide: Las partidas de cada uno de los casos. Determinar los nuevos saldos. Indicar como quedarían las cuentas por cobrar y los documentos descontados en el balance general. 4. El 01 de enero la empresa “LOS CARTUCHOS, S.A.”, recibe para su cobro un documento por valor de Q8, 000.00 a 75 días plazo, al 12% anual de interés de la señora Mirna Loty García. El documento vence el 14 de marzo. El 16 de enero la empresa descuenta este documento por cobrar en el Banco, el cual le carga un interés del 15% anual por anticipado. ¿Qué cantidad de dinero recibirá la empresa?