Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Vlera në kohë e parasë

Ähnlich wie Vlera në kohë e parasë (13)

Mehr von LidijeRapaj

Vlera në kohë e parasë

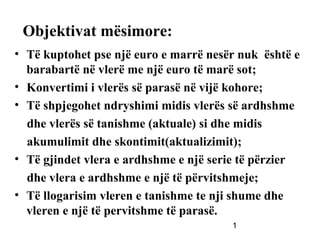

- 1. Objektivat mësimore: • Të kuptohet pse një euro e marrë nesër nuk është e barabartë në vlerë me një euro të marë sot; • Konvertimi i vlerës së parasë në vijë kohore; • Të shpjegohet ndryshimi midis vlerës së ardhshme dhe vlerës së tanishme (aktuale) si dhe midis akumulimit dhe skontimit(aktualizimit); • Të gjindet vlera e ardhshme e një serie të përzier dhe vlera e ardhshme e një të përvitshmeje; • Të llogarisim vleren e tanishme te nji shume dhe vleren e një të pervitshme të parasë. 1

- 2. VLERA NË KOHË E PARASË Financa është e preokupuar jo thjesht më atë çka ndodh aktualisht, por ajo e sheh fatin e mjeteve dhe të flukseve financiare në dinamikë të pa ndërprerë dhe të pashkëputur nga koha. Aktiviteti ekonomik i ndërmarrjeve nuk është një e dhënë e pa ndryshueshme si një ndodhi të çastit. 2

- 3. Për të operuar më saktë më treguesit financiarë të çdo lloj subjekti ekonomik, pavarësisht nga niveli dhe madhësia dhe për të marrë vendime të rëndësishme financiare, financa operon më konceptin e vlerës në kohë të parasë. Në zgjidhjen matematike të problemeve është e domosdoshme të u përgjigjemi dy pyetjeve: • Duam të gjejmë vlerën e ardhshme apo vlerën aktuale. • Kemi të bëjmë me një pagesë të vetme apo me një të përvitshme. 3

- 4. VLERA NË KOHË E PARASË, merr në konsideratë katër koncepte: 1. Vlerën e ardhshme të një euroje,(aplikimi i interesit të përbërë mbi një shumë në momentin zero) 2. Vlerën aktuale të një euroje, (vlera sot e një ose disa shumave që do të merren në të ardhmen) 3. Vlerën e ardhshme të së përvitshmeje(rentat përfaqësojnë një seri pagesash fikse në një numër të dhënë përiudhash.) 4. Vlerën aktuale të së përvitshmeje(kthimi i shumave të përvitshme në vlerën tyre në kohën zero). 4

- 5. VLERA NË KOHË E PARASË, e thënë shkurt tregon se sa kushton “dhëna me qira e parasë”. Është e njohur edhe si analizë e diskontimit të rrjedhës së parasë. Vlera e ardhshme e parasë: Shuma fillestare +(Norma e interesit x shuma fillestare) = shuma pas një viti Vlera e ardhshme=Shuma bazë+Të ardhurat nga interesi FV=PO (PV) x (1+k)n 5

- 6. Vlera e ardhshme e parasë ose vlera e përberë, paraqet llogaritjen e interesit mbi një shumë në momentin zero Paraja e depozituar në llogaritë e kursimit shpesh konsiderohet e akumuluar, sepse interesi fitohet edhe mbi shumën fillestare edhe mbi interesin e fituar më parë. Akumulimi përfaqëson një progresion gjeometrik. Faktori (1+i) ngritet në fuqi (n). 6

- 7. Vlerat e ardhshme Shembull – Interesi i thjeshtë Interesi i fituar në normë prej 6% për pesë vite në saldo të kryegjësë (borxhit) prej 100 euro. Interesi i fituar në vit = 100 x .06 = € 6 7

- 8. Vlerat e ardhshme Shembull – Interesi i përbërë Interesi i fituar me normë prej 6% për pesë vite në saldon e vitit të kaluar. Interesi i fituar në vit =Saldoja e vitit të paraprak x .06 8

- 9. Vlerat e ardhshme Shembull – Interesi i thjeshtë Interesi i fituar në normë prej 6% për pesë vite në saldo të kryegjësë prej €100. Sot Vitet e ardhshme 1 2 3 4 5 Interesi i fituar 6 6 6 6 6 Vlera 100 106 112 118 124 130 Vlera në fund të vitit 5 = € 130 9

- 10. Vlerat e ardhshme Shembull – Interesi i përbërë Interesi i fituar me normë prej 6% për pesë vite në saldon e vitit të kaluar. Sot Vitet e ardhshme 1 2 3 4 5 Interesi i fituar 6 6.36 6.74 7.15 7.57 Vlera 100 106 112.36 119.10 126.25 133.82 Vlera në fund të vitit 5 = € 133.82 10

- 11. Vlerat e ardhshme me përllogaritje 7000 Normat e interesit 6000 0% 5% 5000 10% FV e $100 4000 15% 3000 2000 1000 0 10 12 14 16 18 20 22 24 26 28 30 0 2 4 6 8 Numri viteve 11

- 12. Sa është sot vlera e një euro që do të merret në të ardhmen? Vlera aktuale e parasë Procesi nëpërmjet të cilit i përgjigjet kësaj çështje, quhet skontim. Skontimi përcakton vlerën e fondeve që do të merren në të ardhmen i shprehur në vlerën aktuale të tyre. PV=Vlera e ardhshme /1+norma aktualizimit) 12

- 13. Vlerat e tashme me përllogaritje 120 Normat e interesit 5% 100 10% 15% 80 PV e $100 60 40 20 0 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Numri viteve 13

- 14. PV e Rrjedhave të cash të shumëfishta • PV të mund të mblidhen së bashku që të vlerësohen rrjedha keshi të shumëfishta. PV = C1 (1+ r ) 1 + (1+ r ) 2 +.... C2 14

- 15. Përhershmëritë & Anuitetet Përhershmëri Rrëke e nivelit të pagesave cash që nuk përfundon asnjëherë. Anuitet Rrëke e niveleve të barabarta në afate të njëjta të rrjedhës së cash(keshit) për periudhë kohore të kufizuar. 15

- 16. Përhershmëritë & Anuitetet PV e formulës së përhershmërisë PV = C r C = pagesa kesh r = norma e interesit 16

- 17. Përhershmëritë & Anuitetet PV e formulës së Anuitetit PV = C − [ 1 r 1 r (1+ r ) t ] C = pagesat kesh r = norma e interesit t = Numri i viteve që pranohet pagesa cash 17

- 18. Përhershmëritë & Anuitetet PV Faktori i Anuitetit (PVAF) – Vlera e tashme e $1 në vit për secilin t vite. PVAF = [ 1 r − 1 r (1+ r ) t ] 18

- 19. Përhershmëritë & Anuitetet Shembull - Anuiteti Ju blini automobil. Ju programoheni të bëni 3 këste vjetore prej € 4,000 në vit. Duke dhënë normë interesi prej 10%, cili është çmimi që ju e paguani për automobilin (d.t.th. sa është PV)? PV = 4,000 [ 1 .10 − 1 .10 (1+.10 ) 3 ] PV = $9,947.41 19

- 20. Përhershmëritë & Anuitetet Zbatimet • Vlera e pagesave • Norma e implikuar e interesit të anuitetit • Kalkulimi i pagesave periodike – Pagesa e hipotekave – Të ardhurat vjetore nga pagesa e investimit – Vlera e ardhshme e pagesave vjetore FV = [ C × PVAF ] × (1 + r ) t 20

- 21. Vlera në kohë e parave (zbatimet) • Vlera e Kredisë së lirë • Normat e interesit të implikuar • Norma e brendshme e kthimit • Koha e nevojshme për të akumuluar fonde 21

- 22. Inflacioni 1+ norma nominale e interesit 1 + norma reale e interesit = 1+ norma e inflacionit formula e përafërsisë Norma reale int. ≈ norma nominale int. - norma e inflacionit 22

Hinweis der Redaktion

- 5

- 14

- 12

- 12

- 24

- 24

- 43

- 44

- 45

- 50

- 51

- 53

- 54

- 39

- 59