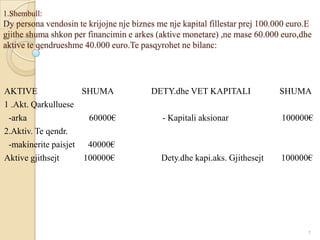

1. 1.Shembull:

Dy persona vendosin te krijojne nje biznes me nje kapital fillestar prej 100.000 euro.E

gjithe shuma shkon per financimin e arkes (aktive monetare) ,ne mase 60.000 euro,dhe

aktive te qendrueshme 40.000 euro.Te pasqyrohet ne bilanc:

AKTIVE SHUMA DETY.dhe VET KAPITALI SHUMA

1 .Akt. Qarkulluese

-arka 60000€ - Kapitali aksionar 100000€

2.Aktiv. Te qendr.

-makinerite paisjet 40000€

Aktive gjithsejt 100000€ Dety.dhe kapi.aks. Gjithesejt 100000€

1

2. 2.Shembull:

Per te filluar prodhimin shoqeria tregtare blen 30.000€,kjo blerje realizohet me kredi tregtare me

afat 30 dite.Per shkak te ketij transaksioni aktivet rriten per 30.000€,duke pasur si burim kredine

tregtare nga furnitori i stofit.

Me tej per prerjen e stofit shoqeria tregtare shpenzon 25.000€,per shpreblimin e

punonjsve,Shpenzime te cilat ne masen 15.000€ mbulohen brenda periudhes ne fjale

dhe 10.000€ do te mbulohen ne periudhat e mevonshme(shpenzime te llogaritura).Pas

ketyre veprimeve bilanci do te duket si vijon :

AKTIVE SHUMA DETY.dhe VET KAPITALI SHUMA

1 .Akt. Qarkulluese 1.Pasive korente

-arka 45000€ - furnitorë 30000€

-rez ne ½ e produkteve - detyrime per paga 10000€

a) Stofi 30000€

b) Shpenz. per produk. 25000€

Ak. qarkulluese gjiths. 100000€ Pasive korente gjiths. 40000€

2.Akt. Kryesore 2.Kapitali aksionar 100000€

-makineri e impiante 40000€

Ak. Gjithsejt 140000€ Dety.dhe kapi.aks. Gjithesejt 140000€

2

3. Kjo tregon se shtimi i aktiveve ne 140.000 eshte shkaktuar nga rritja e aktiveve

qarkulluese.Kapitali qarkullues neto ,pra diferenca midis aktiveve qarkulluese dhe

pasives rrjedhese nuk ka ndryshuar (100000-40000) ne krahasim me bilancin nr 1.

Raporti rrjedhes eshte 2.5 (100.000/40.000) =2.5

Raporti i marrjes se borxhit eshte 28.6% apo 40.000/140.000=0.2857*100= 28.6%

Si pasoje gjendja financiare e shoqerise tregtare po keqesohet.Ne qofte se ajo do te

synonte te merrte hua,do te kishte te veshtire per ta justifikuar para kreditorit,pasi

veshjet pjeserisht te bera,nuk do te ishin te preferuara si garanci per kreditorin.

3

4. Metodat e parashikimit financiar

Metodat e perqindjes mbi shitjet:

Menyra me e thjeshte e parashikimit te nevojave financiare eshte ajo e % mbi shitjet.

Nje shoqeri per vitin 2010 realizoi shitje prej 1.500.000€. Norma e fitimit pas tatimit

eshte 4%.Gjate vitit shoqeria fitoi 40.000€ (pa tatim),paguan dividendë 20.000€.

Kete % (pagimi i dividendit prej 50%),do ta ruajë edhe ne te ardhmen.Sa do te jene

nevojat financiare te shoqerise ne qofte se shitjet gjate vitit 2011 arrijne ne

1.800.000€,dhe si do te financohen ato.

Te supozojme me 31.XII.2010.

AKTIVE SHUMA DETY.dhe VET KAPITALI SHUMA

1 .Akt. Qarkulluese 1.Pasive korente

-arka 20.000€ -furnitorë 150.000€

-klientë 200.000€ -tatime 50.000€

-rezerva 235.000€ -paga 25.000€

Ak. qarkull gjiths. 450.000€ Pasive korente gjiths. 225.000€

4

5. AKTIVE SHUMA DETY.dhe VET KAPITALI SHUMA

2.borxhi afatgjate

-obligacione hipotekare 125.000€

2.Ak.te qendrueshme 250.000€ 3.kapitali i vet

neto -aksione te zakonshme 150.000€

-fitimi i pashprendare 200.000€

Ak. Gjithsejt 700.000€ Dety.dhe kapi.aks. Gjithesejt 700.000€

Nga bilanci verejme zerat e bilancit qe luhaten drejtperdrejt ne varesi te vellimit te

shitjeve.nje nivel me i larte i shitjeve kerkon me shume para ne arke per

transaksione,me teper kredi ne drejtim te kilenteve,nivel me te larte rezervash me

shume investime ne aktivet qarkulluese.

Ne kushtet kur kapaciteti egzistues i makinerive e paisjeve shfrytezohet plotesisht ,edhe

aktivet e qendrueshme duhen rritur me rritjen e vellimit te shitjeve.

5

6. Ndersa sa i perket zerave te pasivit,ndjeshmeri ndaj vellimit te shitjeve kane

furnitoret,detyrimet per paga tatime.

Persa i perket borxhit afatgjate,fitimit te pashprendare dhe kapitalit aksionar per shkak

te rritjes se aktiveve te qendrueshme edhe ato do te rriten,por rritja e tyre nuk eshte

perpjestimore me vellimin e shitjeve.

Per shembull ne qofte se shoqeria do te ndryshoje % e pagimit te dividendeve,kjo

ndikon ne tre zerat :ne madhesine e fitimit te pashprendare,emetimin e aksioneve te reja

dhe madhesine e borxhit afatgjate.

Bilanci me 31.12.2010 (ne %)

AKTIVE SHUMA DETY.dhe VET KAPITALI SHUMA

-arka 1.3 -furnitorë 10.0

-klientë 13.0 -paga dhe tatime 2.0

-rezervat 15.3 -det.hipotekare(oblig.)

-aktive te qendr. 16.7 -fitimi i pashprendarë

Aktive gjithsejt 46.3 Dety.dhe kapi.aks. Gjithesejt 12.0

6

7. Aktivet-detyrimet= 46.3-12.0=34.3

AKTIVET

Arka: 20.000/1.500.000=0.0133*100=1.33------- parat e gatshme/shitjet

Klientet: 200.000/1.500.000=0.133*100=13.0

Rezervat:230.000/1.500.000=0.153*100=15.3

Akt.qendrueshme: 250.000/1.500.000=0.166*100=16.66~16.7

PASIVET

Furnitoret: 150.000/1.500.000=0.1*100=10.0

Pagat: 25000/1.500.000=0.166*100=1.66~2

Per qdo rritje prej 100€ te shitjeve,aktivet duhet te rriten 46.3€

Kjo nevoje do te financohet:

-Nga rritja e furnitoreve dhe pasives per 12€

-Nga rritja e burimeve afatgjata dhe kapitalit per 34.3€

7

8. Ne shembullin tonë shitjet rriten nga 1.500.000€ ne 1.800.000€,rritja eshte me e madhe per

300.000,meqense per kete rritje duhen 46.3% e burimeve afatgjate,ato do te jene 100.000€,fitimi

do te jete 72.000,pra 1.800.000*4% =72000,

ndresa 72.000*50%=36.000€,kemi rritje dividendi

Nga nevojat prej 100.000€ zbresim 36.000€,pjesa tjeter do te mbulohet nga huatë

afatgjate ose shitjet e aksioneve te reja te zakonshme.

300.000€ * 46.3-12.0/100=100.000€

Burime e mbulimit do te jene:

a) Rritja e fitimit te pashprendarë

1.800.000*4% =72.000€ rritje fitimi

72.000*50% =36.000€ pagesa dividendi

72.000-36.000=36.000€ rritja e fitimit te pashprendarë

b) Borxhi afatgjate dhe shitja e aksioneve te reja(nevojat per financim te jashtem)

100.000-36.000=64.000€

Ne qofte se vellimi i shitjeve per vitin 2011 do te jete 1.560.000€ me rritje 4 %.

Fitimi do te rritej per : 1.560.000€ *4 % = 62.400€

Fitimi i pashprendarë per : 62.400* 50% = 31.200€.

Pra e tere nevoja mbulohet nga rritja e financimit dhe nuk lind nevoja per financim te

jashtem. 8

9. Fondet e nevojshme shtese -AFN

Shembull:

Supozojme se nje shoqeri ka aktivet dhe pasivet gjithsejt 2.000 mije €,shitjet gjithsej

3.000 mije €,fitimin gjithsej 114 mije €,burimet afatshkurtra spontane (llogarite e

pagushme 40 mije € dhe detyrimet tjera afatshkurtra 160 mije €) pra 200 mije €,rritjen

e shitjeve 10 % ose 300 mije €, % e pagimit te dividendeve 50.88 % .

AFN = ( A*/S)∆S-(L*/S)∆S-MS1(1-d) =( 0.67*300)-(0.067*300) –(0.038*3300)

(1- 0.509) = 201- 20,1- 61,571 = 119 mije €.

1.A*/S- rritja e aktiveve kur rriten shitjet

2000/3000= 0.667,pra per qdo 1 euro rritje shitje kemi 0.67€ rritje aktive

2. L*/S – rritja e burimeve spontane ne % ndaj shitjeve

(40+160)mije /300 mije€ = 0.667*10 %=0.067 €.Pra per 1 euro rritje shitjesh kemi 7

cent rritje burimesh spontane.

3. S1-shitjet e planifikuara per vitin e ardhshem

3000*10%= 300+3000=3300€

4. ∆S- ndryshimi i shitjeve

3300-3000=300 mije € .

9

10. 5. M- marzhi i fitimit

114 mije € /3000 € =0.0380 ose 3.8 % ,pra shoqeria fiton 3.8 euro per 100 euro shitje.

6. d- raporti i pagimit te dividendeve

58/114 = 0.5088 ose 50.88 %

Pra me rritjen e shitjeve 300 mije € ,duhet rritje aktive 200 mije € .

Kjo rritje duhet te financohet :

a) Rritja e burimeve spontane 20 mije €

b) Rritja e fitimit te pashprendarë 62 mije €

c) Burimet jashte financimit 119 mije €.

Shembull :

Le te supozojme se nje shoqeri prodhimesh ushqimore ka raportet ne vijim :

A*/S = 1.6

L* /S = 0.4

MF = 0.10 ose 10 %

Raporti i pagimit te dividendit 0.45 ose 45 %

Shitjet e vitit te kaluar jane 100 mije euro. 10

11. ∆S = So g, S1=So (1+g) , g- % rritjes se shitjes

AFN = ( A*/S) ∆S- MS1(1-d) -(L*/S) ∆S

0= 1.6( 100 g) – 0.4 (100g) -0.10 [100(1+g) * 0.45 ]

0= 160g-40g-0.045 (100+100g)

0= 160g-40g-4.5-4.5g

160g-40g-4.5g = 4.5

115.5 g = 4.5

g=4.5/115.5

g= 0.0389 * 100

g= 3.8 %

Kjo eshte rritja e mundshme pa marre financim te jashtem.

Metoda e % se shitjes perdoret me efektivitet per parashikimin e ndryshimeve

relativisht afatshkurtera te nevojave financiare.

11

12. Pasqyrat financiare PRO- FORMA

Pasqyrat financiare behen duke shumezuar shitjet per vitin vijues me nje plus norma e

parashikuar e rritjes 25 % ( g)

Shitjet 1200

S1= So(1+g) = 1200 (1+25%) = 1200*1.25= 1500€

Llogaritja e fondeve shtese ne shfrytezimin e plote te kapaciteteve

EFN = Ao/So (S1-So)- (PM)(S1)(b)

So-shitja vijuese

S1-shitja e planifikuar So (1+g)

g-norma e planifikuar e rritjes se shitjes

Ao- mjete e lidhura drejperdrejt me shitjet

Lo-detyrimet e lidhura drejtperdrejt me shitjet

PM-profiti margjinal= (te ardhurat neto/shitjet)

b- norma e mbajtjes = shtesa e fitimevve te pashprendara /ardhura neto

12

13. EFN= Ao/So(S1-So)-Lo/So(S1-So)-(PM)(S1)(b)

| | | |

nevojat kerkesa per rritja rritja e fitimit

shtese rritje te spontane te mbajtur

(te jashtme) mjeteve e detyrimeve

financiare

Shembull : Ne kushte te kapacitetit te plote

Ne kete rast perdoret bilanci i gjendejes dhe pasyqra e te ardhurave per te

percaktuar nevojen e fondeve shtese,ne kushtet kur mjetet fikse shfrytezohen

me kapacitet te plote,ndersa norma rritjes eshe 25 %.

Shitjet :1200 euro,mjetet:2000,dety:400,So= 1200,PM=210/1200

S1= So(1+g)= 1200(1+25%)= 1200*1.25=1500€

EFN= 1200/1200(1500-1200)-400/1200(1500-1200)-(210/1200)(1500)

(140/210)

EFN=(1.67*300)-(0.33*300)-(0.18*1500*0.67)= 501-99-175.87=226.13

13

14. Rasti kur shfrytezohen plotesisht kapacitetet

SFC= So/ % e kapacitetit

So- 1200

Kapac - 60%

SFC= 1200/0.60= 2000

Ne qofte se shitjet e planifkuara jane me te vogla nga kapaciteti I plote I shitjes atehere

kapacitetet fikse nuk kane nevoje te rriten,per te mbeshtetur nivelin e planifikuar te

shitjeve. Ne qofte se shitja planifikuese eshte me e madhe nga kapaciteti I plote I

shitjes ,atehere mjetet fikse duhet te rriten.

Rasti I-rë

Kur shitjet e planifikuara jane me te vogla ose te barabarta me kapacitetin e plote te

shitjes EFN.

S1= So (1+g)= 1200(1+0.25)= 1500€

SFC= 1200/0.60= 2000€

Ne qofte se shitja e planifikuar eshte nen kapacitetin e plote te shitjes ,atehere EFN

llogaritet :

14

15. EFN= Ao/So(S1-So)-Lo/So(S1-So)-(PM)(S1)(b)

EFN= 1200/1200(1500-1200)-400/1200(1500-1200)-(210/1200)(1500)(140/210)

EFN= (1*300)-(0.33*300)-(0.18*1500*0.67)= 300-99-180,9=20.1€

Llogaritjet pro –forma

Para te gatshme= (Para te gatshme %)* (shitja e parashikuar)

Para te gatshme = Pg/shitjet *100

Stoqet= (Stoqet %)* (shitja e parashikuara)

(Kostot %) * ( shitja e parashikuara )

Fitimi pashprendare=(Fitimi pashprendare +shtesa e fitimit te planifikuar te

pashprendare )

Shtesa e fitimit te pashprendare =(Shtesa e fitimit te pashprendare %) (te ardhurat neto

te planifikuara ).

15