NIC 11 REACTIVOS

•

0 recomendaciones•214 vistas

La NIC 11 establece los principios para la contabilización de los contratos de construcción en los estados financieros de los contratistas. Define los contratos de construcción como contratos específicamente negociados para la fabricación de un activo o conjunto de activos que están estrechamente relacionados entre sí. Además, describe los costos que se relacionan directamente con un contrato específico e incluye los costos de mano de obra, materiales y depreciación de equipos usados en la ejecución del contrato.

Recomendados

Más contenido relacionado

Similar a NIC 11 REACTIVOS

Similar a NIC 11 REACTIVOS (20)

Más de WILSON VELASTEGUI

Más de WILSON VELASTEGUI (20)

Último

Último (20)

NIC 11 REACTIVOS

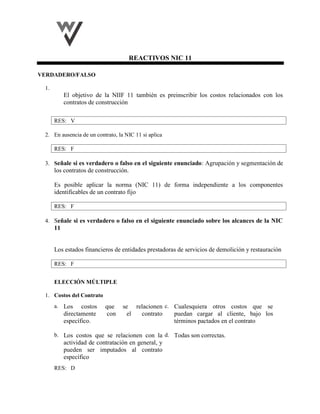

- 1. REACTIVOS NIC 11 VERDADERO/FALSO 1. El objetivo de la NIIF 11 también es preinscribir los costos relacionados con los contratos de construcción RES: V 2. En ausencia de un contrato, la NIC 11 si aplica RES: F 3. Señale si es verdadero o falso en el siguiente enunciado: Agrupación y segmentación de los contratos de construcción. Es posible aplicar la norma (NIC 11) de forma independiente a los componentes identificables de un contrato fijo RES: F 4. Señale si es verdadero o falso en el siguiente enunciado sobre los alcances de la NIC 11 Los estados financieros de entidades prestadoras de servicios de demolición y restauración RES: F ELECCIÓN MÚLTIPLE 1. Costos del Contrato a. Los costos que se relacionen directamente con el contrato específico. c. Cualesquiera otros costos que se puedan cargar al cliente, bajo los términos pactados en el contrato b. Los costos que se relacionen con la actividad de contratación en general, y pueden ser imputados al contrato específico d. Todas son correctas. RES: D

- 2. 2. Señale el enunciado correcto de la NIC 11 a. Esta Norma no debe ser aplicada para la contabilización de los contratos de construcción, en los estados financieros de los contratistas c. Esta Norma debe ser aplicada para los contratos de construcción, en los estados financieros de los contratistas . b. Esta Norma debe ser aplicada para la contabilización de los contratos de construcción, en los estados financieros de los contratistas d. Todas las anteriores RES: B 3. Señale con un visto la respuesta correcta sobre el acuerdo que trata en la NIIF 11. a. Acuerdo judicial c. Acuerdos conjuntos b. Acuerdo comercial d. Acuerdo social . RES: C RESPUESTA MÚLTIPLE 1. Los costos que se relacionan directamente con el contrato específicamente incluirán a. Costo de Mano de obra en el lugar de construcción. c. Depreciación de propiedad planta y equipo usado en la ejecución del contrato. b. Costo de los materiales usados en la construcción. d. Todas son correctas . RES: D 2. Cuál es el objetivo de la NIIF 11 a. Prescribir el tratamiento contable de los egresos de actividades ordinarias c. Prescribir el tratamiento contable de los ingresos de actividades ordinarias b. Prescribir el tratamiento contable de los pasivos de actividades ordinarias d. Prescribir el tratamiento contable de los contratos de construcción ordinarias RES: C

- 3. 3. Señale el literal que corresponde a la NIC 11 a. Contrato a precio fijo o suma alzada c. Los costos que no hacen relación directa con el contrato especifico b. Trata de realzar la relevancia y fiabilidad de los estados financieros de una entidad constructora d. Una entidad ajustara sus estados financieros por hechos posteriores a la fecha el balance RES: A CASO 1. Escoja los términos correctos que se usa la norma NIC 11. 1. Contrato de margen sobre el costo a) Es un contrato de construcción en el que el contratista acuerda un precio fijo o una cantidad fija. 2. Contrato de precio fijo b) Es un contrato, específicamente negociado, para la fabricación de un activo o un conjunto de activos 3. Contrato de construcción c) Es un contrato de construcción en el que se rembolsa al contratista de costos satisfechos por él y definidos previamente en el contrato 1c 2b 3a OTRO 1. Escojer la opoción correcta: 1 o 2 La NIIF 11 establece los principios para la presentación………: por entidades que tengan una participación en ………. que son controlados ………….. 1. A) Conjuntamente. B) Financiera. C) Acuerdos 2. A) Financiera B) Acuerdos C) Conjuntamente . RES: 1

- 4. 2. Escojer la opoción correcta: 1 o 2 Sobre el objetivo de la NIIF 11 La fecha en que la actividad del______ comienza y la ___en la que termina el mismo caen, normalmente, en diferentes _____contables. 1. Períodos b) contrato c) fecha 2. Contrato b) fecha c) Periodos. RES: 2 3. Escojer la opoción correcta: 1 o 2 La NIC 11 se refiere específicamente a los contratos de construcción de: 1. Construcción de Activo o conjunto de activos 2. Extinción de grupos de pasivos. RES: 1 4. Escojer la opoción correcta: 1 o 2 Cuál es la fórmula para sacar la tasa porcentual. 1. Costo total de presupuestos/ Costos hasta el día 2. Costos hasta el día/ costo total de presupuestos . RES: 2 5. Escojer la opoción correcta: 1 o 2 Cuáles son los contratos de construcción 1. Contrato a precio Fijo o Suma Alzada y contrato Basado en el Costo Más Honorario o administración 2. Contrato a precio Fijo o Suma Alzada, contrato a corto plazo RES: 1

- 5. 6. Escojer la opoción correcta: 1 o 2 Que es la NIC 11 1. Es un contrato de construcción, específicamente no es negociado, para la fabricación de un activo o de conjunto de activos íntimamente relacionados entre sí. 2. Es un contrato de construcción , específicamente negociado, para la fabricación de un activo o de conjunto de activos íntimamente relacionados entre sí. RES: 2