1. Département CNIA SAADA : résultats satisfaisants en dépit d’une

Analyse & Recherche forte concurrence sur le Core-business de l’assureur

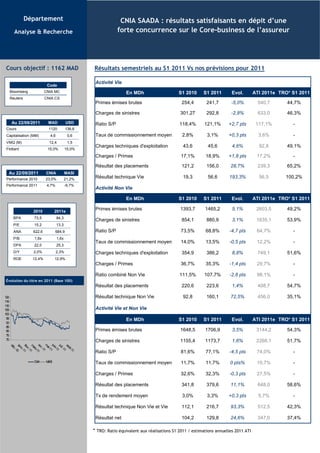

Cours objectif : 1162 MAD Résultats semestriels au S1 2011 Vs nos prévisions pour 2011

Activité Vie

Code

Bloomberg CNIA MC En MDh S1 2010 S1 2011 Evol. ATI 2011e TRO* S1 2011

Reuters CNIA.CS

Primes émises brutes 254,4 241,7 -5,0% 540,7 44,7%

Charges de sinistres 301,27 292,8 -2,8% 633,0 46,3%

Au 22/09/2011 MAD USD Ratio S/P 118,4% 121,1% +2,7 pts 117,1% -

Cours 1120 136,6

Capitalisation (MM) 4,6 0,6 Taux de commissionnement moyen 2,8% 3,1% +0,3 pts 3,6% -

Source: : Résultats financiers Wafa Assurance S1 2011, estimations ATI

VMQ (M) 12,4 1,5

Charges techniques d'exploitation 43,6 45,6 4,6% 92,8 49,1%

Flottant 15,0% 15,0%

Charges / Primes 17,1% 18,9% +1,8 pts 17,2% -

Résultat des placements 121,2 156,0 28,7% 239,3 65,2%

Au 22/09/2011 CNIA MASI

Performance 2010 23,0% 21,2% Résultat technique Vie 19,3 56,6 193,3% 56,5 100,2%

Performance 2011 4,7% -9,7%

Activité Non Vie

En MDh S1 2010 S1 2011 Evol. ATI 2011e TRO* S1 2011

2010 2011e

Primes émises brutes 1393,7 1465,2 5,1% 2603,5 49,2%

BPA 73,5 84,3

Charges de sinistres 854,1 880,9 3,1% 1635,1 53,9%

P/E 15,2 13,3

ANA 622,6 684,9 Ratio S/P 73,5% 68,8% -4,7 pts 64,7% -

P/B 1,8x 1,6x

Taux de commissionnement moyen 14,0% 13,5% -0,5 pts 12,2% -

DPA 22,0 25,3

D/Y 2,0% 2,3% Charges techniques d'exploitation 354,9 386,2 8,8% 749,1 51,6%

ROE 12,4% 12,9%

Charges / Primes 36,7% 35,3% -1,4 pts 29,7% -

Ratio combiné Non Vie 111,5% 107,7% -2,8 pts 98,1% -

Évolution du titre en 2011 (Base 100)

Résultat des placements 220,6 223,6 1,4% 408,7 54,7%

120 Résultat technique Non Vie 92,8 160,1 72,5% 456,0 35,1%

115

110

105 Activité Vie et Non Vie

100

95 En MDh S1 2010 S1 2011 Evol. ATI 2011e TRO* S1 2011

90

85

80 Primes émises brutes 1648,5 1706,9 3,5% 3144,2 54,3%

75

70 Charges de sinistres 1155,4 1173,7 1,6% 2268,1 51,7%

av 1

ma

jui

dé

jan 0

fév 1

ma

jui

ao

n-

r.-

l.-1

c.-

ût-

i-1

v.-

r.-

rs

11

11

1

11

-1

11

Ratio S/P 81,6% 77,1% -4,5 pts 74,0% -

1

1

1

C IA

N M I

AS Taux de commissionnement moyen 11,7% 11,7% 0 pts% 10,7% -

Charges / Primes 32,6% 32,3% -0,3 pts 27,5% -

Résultat des placements 341,8 379,6 11,1% 648,0 58,6%

Tx de rendement moyen 3,0% 3,3% +0,3 pts 5,7% -

Résultat technique Non Vie et Vie 112,1 216,7 93,3% 512,5 42,3%

Résultat net 104,2 129,8 24,6% 347,0 37,4%

* TRO: Ratio équivalent aux réalisations S1 2011 / estimations annuelles 2011 ATI

2. Département CNIA SAADA : résultats satisfaisants en dépit d’une

Analyse & Recherche forte concurrence sur le Core-business de l’assureur

Une croissance de l’activité globale modérée, tirée par la Non-Vie

Au premier semestre 2011, CNIA Saada enregistre une évolution satisfaisante de ses indicateurs

d’activité en dépit d’une compétition acharnée de ses principaux concurrents sur son Core-

business à savoir la branche automobile et par l’absence de relation bancassurance capitalisti-

que à même de lui permettre de générer des flux d’affaires important au niveau de l’activité

Vie.

- Activité Non-Vie : un leadership au niveau de l’automobile fortement convoité

Dans un contexte fortement concurrentiel marqué depuis le second semestre 2010 par une

course aux parts de marché au niveau de la branche automobile, produit phare de cette activité

représentant plus de 50% du chiffre d’affaires, l’assureur parvient à enregistrer une évolution

de 5,1% de ses primes émises brutes à 1,5 MMDh. Forte de l’étendue de son réseau avec 330

points de vente, soit le premier réseau du secteur, CNIA Saada capitalise sur sa stratégie

commerciale multi-cibles et sur sa force de frappe au niveau de la distribution pour consolider

ses parts de marché au niveau de ce produit. Toutefois, la guerre des prix amorcée par ses

concurrents que ce soit au niveau du segment des particuliers que de l’entreprise, avec la

gratuité des garanties complémentaires, nous laisse perplexe quant à la capacité de l’assureur

de poursuivre les mêmes performances enregistrées par le passé. En effet, face à un tarif RC

Automobile quasi-identique pour l’ensemble des assureurs mais qui demeure toutefois

profitable, toute baisse des prix potentielle initiée par l’un des intervenants, entraînerait une

perte de parts de marché pour l’assureur, sachant que le consommateur marocain est très sensi-

ble à la composante prix.

- Activité Vie : l’absence de relation bancassurance pèse sur l’assureur

Le chiffre d’affaires vie s’établit au S1 2011 à 241,7 MDh en baisse de 5,0% par rapport à la

même période de l’année précédente. Cette contre-performance s’explique par la baisse des

primes au niveau de l’activité décès dans un contexte de transfert du portefeuille à la MAMDA.

En effet, comme nous l’avons annoncé dans notre dernier annuel boursier, le récent partenariat

de la Banque Centrale Populaire avec la MAMDA met un terme à l’alliance historique entre CNIA

Saada et le groupe bancaire, impactant de ce fait le flux d’affaires estimé à 170,0 MDh à fin

2010, soit plus de 30% du chiffre d’affaires vie annuel. Ainsi, en l’absence d’un modèle

capitalistique de bancassurance créateur de synergies et de valeur à l’instar des deux premiers

assureurs de la place, la compagnie demeurera toujours handicapée par l’évolution des accords

de distribution avec les groupes bancaires de la place.

Une baisse de la sinistralité, à l’instar du secteur, à l’origine des perfor-

mances opérationnelles

CNIA Saada voit son résultat technique global enregistrer un bond de 93,3% pour s’établir à

216,7 MDh. Cette forte évolution trouve son origine dans la baisse de la sinistralité au niveau du

de la branche automobile et l’amélioration du résultat financier au niveau de la branche vie.

- Activité Non Vie : un ratio combiné en baisse mais toutefois élevé

Le résultat technique Non-Vie s’établit au S1 2011 à 160,1 MDh, en hausse de 72,5% par rapport

au S1 2010. L’amélioration significative de la sinistralité, avec un S/P en baisse de 4,7 pts à

68,8%, s’explique par la réduction du coût moyen des sinistres principalement au niveau de la

branche automobile dans un contexte de baisse de plus de 8% du nombre d’accidents de la route

durant le 1er semestre par rapport au S1 2010. Cette baisse trouve son origine dans l’effet posi-

tif du nouveau code de la route ainsi que la mise en service des autoroutes dans des zones à

forte sinistralité. En dépit d’une hausse des charges d’exploitation de 8,8%, le ratio combiné

enregistre une baisse de 2,8 pts pour s’établir à 107,7%. Notons toutefois que ce ratio demeure

élevé par rapport à celui de ces concurrents directs, un effort devant être fait par l’assureur

pour réduire significativement son ratio de charges afin de dégager un résultat technique pur

positif.

3. Département CNIA SAADA : résultats satisfaisants en dépit d’une

Analyse & Recherche forte concurrence sur le Core-business de l’assureur

- Activité Vie : la résultat financier sauve la mise

Dans un contexte de baisse des cotisations et de hausse de 1,8 pts du ratio de charges, le

résultat technique Vie s’établit au S1 2011 à 56,6 MDh contre 19,3 MDh à la même période de

l’année précédente, sous l’effet de la hausse du résultat sur placements de 28,7%, une

performance trouvant son origine dans un rattrapage de croissance en raison de la forte baisse

de ce résultat durant le S1 2010. La hausse de 35 MDh de ce résultat provient principalement de

la constations de reprises sur provisions et de plus-values réalisées sur le portefeuille. Nous

pensons que l’appréciation de la performance du résultat technique vie ne pourra se faire que

durant le second semestre afin de quantifier l’impact réel du transfert de portefeuille à la

MAMDA mais aussi en raison de l’importance des opérations sur activités de placement durant

cette période.

Une croissance bénéficiaire en hausse de 24,6%, à 129,8 MDh

Le résultat net s’établit durant ce premier semestre à 129,8 MDh en hausse de 24,6% par

rapport à la même période de l’année précédente. Notons que l’assureur réalise durant ce

semestre un résultat non technique déficitaire de -24,6 MDh suite à la comptabilisation d’une

provision de 30,0 MDh relative au contrôle fiscal des exercices 2007 à 2009 de Es-Saâda. Aussi,

la constatation d’une charge d’impôt pleine avec un IS d’un montant de 62.3 MDh contre 10,2

MDh au S1 2010 (effet reports déficitaires antérieurs) est à l’origine de l’explication de la baisse

de la performance du résultat net par rapport à celle du résultat technique global.

Prévisions 2011 et perspectives à moyen terme

Nous maintenons non prévisions pour 2011 inchangées, à savoir des primes émises brutes de 3,1

MMDh et un résultat net de 347,0 MDh. Nous demeurons confiants quant aux perspectives de

l’assureur à court terme. En effet, sur plan local, CNIA Saada devrait profiter de la taille de son

réseau pour maintenir ses parts de marché en dépit de la guerre des prix qui se profile au

niveau de la branche automobile et de la baisse de la sinistralité sur ce type de produit. Pour

l’activité vie, en l’absence d’une relation bancassurance capitalistique, l’assureur ne pourra pas

bénéficier des différents leviers existants à savoir le trend haussier des crédits immobiliers et à

la consommation et leur impact positif sur la commercialisation des polices d’assurance décès.

A moyen terme, l’assureur devrait promouvoir sa croissance à travers :

- la mise en œuvre du contrat-programme 2011-2015 : l’entrée en œuvre de nouvelles

assurances obligatoires (assurance décennale, assurance multirisque habitation etc.) ainsi que

l’élargissement de la couverture médicale aux couches défavorisées constituent de véritables

leviers de croissance des primes dans les années à venir. Sur le volet financier, il s’agira

également de permettre à l’assureur d’élargir sa palette de produits de placement, à travers le

financement des PME/PMI.

- les synergies avec le groupe panafricain COLINA : avec un volume de primes acquises de

1,1 MMDh à fin 2009 pour le groupe panafricain, nous pensons que CNIA Saada dispose de

l’expertise nécessaire pour accompagner le développement des flux d’affaires de ses filiales

africaines dans leurs pays respectifs. Nous nous interrogeons cependant quant à la volonté du

management de Saham de fusionner les deux filiales d’assurance CNIA Saâda et COLINA, ce qui

aurait des retombées positives sur les indicateurs d’activité de cet ensemble.

Sur le volet boursier, CNIA Saâda présente des multiples attractifs, à savoir un P/E 11e de 13,3x

et un P/B 11e de 1,6x contre un P/E 11e sectoriel de 14,7x et un P/B 11e sectoriel de 3,5x.

Depuis le début de l’année, le titre réalise une performance positive de 4,7% contre 3,4% pour

le secteur et –9,7% pour le MASI. Compte tenu du niveau de cours actuel, nous recommandons

de conserver le titre, avec un cours objectif de 1162 MAD.

4. Front Recherche AVERTISSEMENT

Attijari Intermédiation Directeur de la Recherche

Risques

Salma Alami Abdelaziz Lahlou L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à

des investisseurs avertis.

+212 5 22 43 68 21 +212 522 43 68 37 La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas

notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la

s.alami@attijari.ma Ab.lahlou@attijari.ma demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures.

Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui

pourraient ne pas se concrétiser.

Rachid Zakaria Responsables Desks Limites de responsabilité

+212 5 22 43 68 48 L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse

la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne peut en

r.zakaria@attijari.ma Achraf Bernoussi aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

+212 522 43 68 31 Ce document ne peut en aucune circonstance être considéré comme une confirmation

officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne

Karim Nadir a.bernoussi@attijari.ma peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et

conditions qui figurent dans ce document ou sur la base d’autres conditions.

+212 5 22 43 68 14 La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des

informations figurant dans ce document. Par conséquent, La Direction Analyse et Recherche

k.nadir@attijari.ma Taha Jaidi ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les lecteurs de

+212 522 43 68 23 ce document, de quelque manière que ce soit (expresse ou implicite) au titre de la perti-

nence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de la perti-

Abdellah Alaoui t.jaidi@attijari.ma nence des hypothèses auxquelles elle fait référence.

En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes

+212 5 22 43 68 27 qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes,

comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment

a.alaoui@attijari.ma Analystes Financiers l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes

et pour procéder à une évaluation indépendante. La décision finale est la seule responsabili-

té de l’investisseur.

Tarik Loudiyi Fatima Azzahraa Belmamoun La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes

financières ou d’une quelconque décision prise sur le fondement des informations figurant

+212 5 22 43 68 00 +212 522 43 68 26 dans la présentation.

f.belmamoun@attijari.ma Sources d’information

t.loudiyi@attijari.ma Nos publications se basent sur une information publique. La Direction Analyse et Recherche

œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en

mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent

uniquement des analystes rédacteurs.

Anis Hares Analystes Financiers Juniors Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne

+212 5 22 43 68 34 peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la

Mahat Zerhouni Direction Recherche.

a.hares@attijari.ma Changement d’opinion

+212 522 43 68 19 Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et

publiques pendant la période de préparation de la dite note. Les avis, opinions et toute

m.zerhouni@attijari.ma autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou

Omar Barakat retirés à tout moment sans préavis.

+212 5 22 43 68 15 Indépendance de la Direction Analyse & Recherche

Maria Iraqi Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en contradic-

o.barakat@attijari.ma tion avec les recommandations ou les stratégies publiées dans les notes de recherche.

+212 522 43 68 01 Rémunération et courant d’affaires

m.iraqui@attijari.ma Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent

des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la

Wafa bourse pertinence des sujets abordés.

Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les

sociétés couvertes dans les publications de la Direction Analyse et Recherche.

Sofia Mohcine Analyste Taux et Change Adéquation des objectifs

+212 5 22 54 50 50 La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses

Lamyae Oudghiri publications ont été préparées abstraction faite des circonstances financières individuelles

s.mohcine@wafabourse.com et des objectifs des personnes qui les reçoivent.

+212 522 43 68 01 Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des

investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces

l.oudghiri@attijari.ma opinions pourrait ne pas mener vers les résultats escomptés.

Propriété et diffusion

Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce

Attijari Intermédiation Tunisie support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la

Direction Recherche.

Ce document ne peut être distribué que par Attijari Intermédiation ou une des filiales du

Abdelaziz Hammami Groupe.

+212 5 22 43 68 21 Autorité de tutelle

La Direction Analyse et Recherche est soumise à la supervision du Conseil Déontologique des

abdelazizhammami@attijaribank.com.tn Valeurs Mobilières.

Toute personne acceptant la réception de ce document est liée par les termes ci-dessus.