Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie OPTIMASI SISTEM

Ähnlich wie OPTIMASI SISTEM (20)

Mehr von Jiantari Marthen

Mehr von Jiantari Marthen (20)

OPTIMASI SISTEM

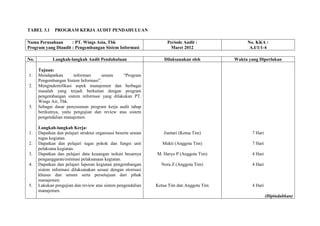

- 1. TABEL 3.1 PROGRAM KERJA AUDIT PENDAHULUAN Nama Perusahaan : PT. Wings Asia, Tbk Periode Audit : No. KKA : Program yang Diaudit : Pengembangan Sistem Informasi Maret 2012 A.I/1/1-4 No. Langkah-langkah Audit Pendahuluan Dilaksanakan oleh Waktu yang Diperlukan Tujuan: 1. Mendapatkan informasi umum “Program Pengembangan Sistem Informasi”. 2. Mengindentifikasi aspek manajemen dan berbagai masalah yang terjadi berkaitan dengan program pengembangan sistem informasi yang dilakukan PT. Wings Air, Tbk. 3. Sebagai dasar penyusunan program kerja audit tahap berikutnya, yaitu pengujian dan review atas sistem pengendalian manajemen. Langkah-langkah Kerja: 1. Dapatkan dan pelajari struktur organisasi beserta uraian Jiantari (Ketua Tim) 7 Hari tugas kegiatan. 2. Dapatkan dan pelajari tugas pokok dan fungsi unit Mukti (Anggota Tim) 7 Hari pelaksana kegiatan. 3. Dapatkan dan pelajari data keuangan terkait besarnya M. Haryo P (Anggota Tim) 4 Hari penganggaran/estimasi pelaksanaan kegiatan. 4. Dapatkan dan pelajari laporan kegiatan pengembangan Nora Z (Anggota Tim) 4 Hari sistem informasi dilaksanakan sesuai dengan otorisasi khusus dan umum serta persetujuan dari pihak manajemen. 5. Lakukan pengujian dan review atas sistem pengendalian Ketua Tim dan Anggota Tim 4 Hari manajemen. (Dipindahkan)

- 2. (Sambungan) 6. Susunlah simpulan-simpulan berbagai hal yang Ketua Tim dan Anggota Tim 5 Hari memerlukan penelitian lebih lanjut. Diaudit oleh: Jumlah Jawaban Catatan: Direview oleh: Ya Tidak ( Jiantari ) - - ( Aisyah Ariani L ) Tanggal: 15 April 2012 Tanggal: 21 Mei 2012

- 3. TABEL 3.2 PROGRAM KERJA REVIEW DAN PENGUJIAN ATAS SISTEM PENGENDALIAN MANAJEMEN Nama Perusahaan : PT. Wings Asia, Tbk Periode Audit : No. KKA : Program yang Diaudit : Pengembangan Sistem Informasi Maret 2012 B.I/2/1-4 Nomor Internal Control Questionnaire Jawaban ICQ Pelaksana Langkah Kerja ICQ Lk Dan Langkah-langkah Kerja Ya Tidak Pelaksana Waktu Tujuan Review dan Pengujian Pengendalian Manajemen: Menilai dan menguji kegiatan pengembangan sistem informasi sesuai dengan otorisasi khusus dan umum serta persetujuan dari pihak manajemen. 1. Internal Control Questionnaire: 1. Apakah program pengembangan sistem informasi yang dilaksanakan sudah berdasarkan pada rencana yang ditetapkan sebelumnya? 2. Apakah pelaksanaan pengembangan sistem informasi yang dilakukan tidak menganggu operasi yang sedang berjalan? Bila Ya: Langkah Kerja: 1. Periksa apa saja rencana program √ - Mukti 7 Hari pengembangan sistem informasi yang telah (Anggota Tim) ditetapkan. 2. Periksa jadwal pelaksanaan kegiatan pastikan - - Nora Z 7 Hari tidak mengganggu operasi yang sedang (Anggota Tim) berjalan. (Dipindahkan)

- 4. (Sambungan) Bila Tidak: Langkah Kerja: 1. Telusuri apa yang menjadi dasar penyusunan - - Mukti 7 Hari rencana dan program pengembangan sistem (Anggota Tim) informasi. 2. Telusuri apa saja operasi perusahaan yang - √ Nora Z 7 Hari dilakukan pada saat itu. (Anggota Tim) 2. Internal Control Questionnaire: 1. Apakah tujuan program pengembangan sistem informasi terdokumentasikan dan disosialisasikan secara memadai? 2. Apakah kegiatan tersebut dibuat sesuai kebutuhan perusahaan sebagai tindak lanjut pengendalian sistem informasi? Bila Ya: Langkah Kerja: 1. Periksa apa saja tujuan dari program √ - M Haryo P 7 Hari pengembangan sistem informasi bagi (Anggota Tim) perusahaan dan amati apakah tujuan tersebut mempengaruhi secara umum. 2. Periksa apa saja program-program yang telah √ - Jiantari 7 Hari menunjang kebutuhan perusahaan berkaitan (Ketua Tim) pengendalian sistem informasi. (Dipindahkan)

- 5. (Sambungan) Bila Tidak: Langkah Kerja: 1. Telusuri apakah perusahaan melakukan - - M Haryo P 7 Hari program tersebut secara periodik terhadap (Anggota Tim) sistem informasi. 2. Telusuri apa yang ingin dicapai dari program - - Jiantari 7 Hari pengembangan tersebut. (Ketua Tim) Diaudit oleh: Jumlah Jawaban Catatan: Direview oleh: Perlu diadakannya audit lanjutan. Ya Tidak ( Jiantari ) 3 1 ( Aisyah Ariani L ) Tanggal: 15 April 2012 Tanggal: 21 Mei 2012 KETERANGAN: √ = Penempatan simbol ini disamping kanan atau bagian bawah angka-angka untuk menyatakan bahwa angka-angka tersebut telah ditrasir dan dibandingkan dengan bukti-bukti pembukuannya dan ternyata benar. √√ = Penempatan simbol ini disamping kanan atau dibawah angka-angka untuk menyatakan bahwa terhadap angka-angka tersebut telah dilakukan kontrol hubungan dengan sumber lain. √ = Penempatan simbol ini disamping kanan atau bagian bawah angka-angka tersebut telah ditrasir dan dibandingkan dengan bukti-bukti pembukuannya dan ternyata tidak benar (salah) ? = Penempatan simbol ini disamping kanan atau bagian bawah angka-angka untuk menyatakan bahwa angka-angka atau komentar tersebut masih diragukan atau perlu penjelasan lebih lanjut.

- 6. TABEL 3.3 PROGRAM KERJA AUDIT LANJUTAN Nama Perusahaan : PT. Wings Asia, Tbk Periode Audit : No. KKA : Program yang Diaudit : Pengembangan Sistem Informasi Maret 2012 C.I/3/1-4 Nomor Pelaksanaan Langkah-langkah Kerja Temuan yang Dikembangkan dan Langkah Kerja Audit Temuan Lk Dilaksanakan Oleh Waktu yang diperlukan 1. Tujuan Audit Lanjutan: 1. Apakah biaya program pengembangan sistem informasi yang dilaksanakan tersebut tidak melampaui anggaran yang ditetapkan? 2. Apakah program pengembangan sistem informasi tersebut telah menggunakan teknik dan metode yang tepat? 3. Apakah program pengembangan sistem informasi tersebut telah berhasil mencapai tujuannya? 4. Apakah setelah dilaksanakannya pengembangan sistem informasi: a. Sistem yang telah dibangun memenuhi kebutuhan pengguna? b. Sistem yang dibangun memberikan dampak efisiensi dan nilai ekonomis terhadap jalannya operasi institusi, baik pada masa sekarang maupun masa depan? 2. Judul Temuan: 1. Biaya program pengembangan sistem informasi yang dilaksanakan tersebut melampaui anggaran yang ditetapkan. 2. Teknik dan metode yang digunakan untuk program pengembangan sistem informasi ini masih kurang tepat. Dalam hal ini bukan teknik dan metode yang digunakan namun pendekatan sistem. (Dipindahkan)

- 7. (Sambungan) 3. Langkah Kerja: 1. Telusuri penyebab terjadinya penggunaan dana program Nora Z 7 Hari pengembangan tersebut yang lebih besar dari anggarannya. (Anggota Tim) 2. Telusuri ketentuan metode yang tepat digunakan untuk program M Haryo P 7 Hari pengembangan sistem informasi tersebut. (Anggota Tim) 4. Judul Temuan: 1. Sebagian dari tujuan pelaksanaan pengembangan sistem informasi tersebut tidak tercapai 2. a. Sistem yang telah dibangun tidak memenuhi kebutuhan pengguna b. Sistem yang dibangun tidak memberikan dampak efisiensi dan nilai ekonomis terhadap jalannya operasi institusi, baik pada masa sekarang maupun masa depan 5. Langkah Kerja: 1. Telusuri tujuan-tujuan yang ingin dicapai dari program Mukti 7 Hari pengembangan sistem informasi tersebut. (Anggota Tim) 2. Telusuri faktor-faktor yang merupakan kelemahan. Jiantari 7 Hari (Ketua Tim) Diaudit oleh: Jumlah Jawaban Catatan: Direview oleh: Ya Tidak ( Jiantari ) - - ( Aisyah Ariani L ) Tanggal: 15 April 2012 Tanggal: 21 Mei 2012

- 8. TABEL 3.4 DAFTAR TEMUAN DAN REKOMENDASI Nama Perusahaan : PT. Wings Asia, Tbk Periode Audit : No. KKA : Daftar : Temuan dan Rekomendasi Maret 2012 D.I/4/1-4 No. Kondisi Kriteria Penyebab Akibat Tanggapan Rekomendasi Auditor 1. Untuk pelaksanaan Dalam data keuangan Kebijakan Bendahara Manajemen sistem Bendahara proyek Bendahara proyek program berkaitan dengan proyek untuk menolong informasi harus mengaku telah dan manajemen pengembangan sistem penganggaran/estimasi manajemen sistem memakai dana melakukan sistem informasi informasi tersebut program pengembangan informasi yang pada yang dibutuhkan kebijakan tersebut dikenakan sanksi telah memakai dana sistem informasi tersebut saat itu sedang lebih besar dari tetapi semata- sesuai ketentuan sebesar Rp. hanya membutuhkan mengalami kesulitan yang mata karena niat perusahaan yang 200.000.000,00,- dana sebesar Rp. resesi ekonomi, dengan dianggarkan/diesti baik. berlaku. yang lebih besar dari 150.000.000,00,- pertimbangan, apabila masi sebelumnya. yang tidak dibantu program dianggarkan/diestima pengembangan sistem si sebelumnya. informasi guna peningkatan usaha pengendalian IT perusahaan akan gagal. 2. Penggunaan teknik Menurut metodologi Adanya kesalahan Pihak manajemen Pihak manajemen Dalam dan metode program program pengembangan bahan dan literature kurang tepat kurang mengaplikasikan pengembangan sistem sistem informasi ada 3 yang digunakan oleh menggunakan memerhatikan teknik dan informasi tersebut teknik dan metode yang pihak manajemen. teknik dan metode kadaluarsa revisi metode program belum tepat dan bisa program dari bahan dan pengembangan kurang sesuai setelah diterapkan/digunakan pengembangan literature yang sistem informasi ditelusuri bahwa manajemen yaitu sistem informasi digunakan perlu ketelitian manajemen Functional tersebut. sehingga terjadi dan perhatian menggunakan Decomposition kesalahan. yang khusus pendekatan sistem. Methodologies, Data terkait kadaluarsa

- 9. Oriented Methodologies, revisi bahan dan dan Prescriptive literature yang Methodologies. akan digunakan. 3. Beberapa tujuan Adapun tujuan Batas pelaksanaan Sebagian dari Pihak manajemen Manajemen pelaksanaan program pelaksanaan tersebut program pengembangan tujuan pelaksanaan belum efektif dan dituntut untuk pengembangan sistem yang belum sistem informasi pengembangan kurang lebih produktif informasi tersebut terealisasikan tersebut sudah sistem informasi mengefisiensikan dan tanggap belum terealisasikan. diantaranya adalah selesai/habis. tersebut tidak kesempatan/pelua dalam sebagai berikut: tercapai. ng dalam memanfaatkan 1. File data melaksanakan kesempatan/pelua komputer telah kegiatan tersebut. ng. akurat, lengkap, dan dijaga kerahasiaannya. 2. Data sumber yang tidak akurat atau yang tidak memiliki otorisasi yang tepat di indentifikasi dan ditangani sesuai dengan kebijakan manajerial yang telah ditetapkan. 4. Program Perusahaan Adanya beberapa pihak Pelaksanaan Adanya tindak Manajemen pengembangan sistem mengharapkan agar yang tidak kegiatan kriminalitas sistem informasi informasi tersebut melalui program melaksanakan tugas pengembangan pemanipulasian dituntut dapat sama sekali tidak pengembangan sistem pokok dan fungsi sistem informasi laporan kegiatan menjelaskan memberikan dampak informasi ini dituntut masing-masing unit tersebut sama tersebut di pihak secara detail dan dan hasil yang bahwa manajemen pelaksanaan kegiatan sekali tidak manajemen memberikan

- 10. diharapkan Sistem informasi mampu tersebut. memberikan sistem informasi. keterangan yang perusahaan. memenuhi kebutuhan dampak dan hasil semestinya terkait perusahaan, memberikan yang diharapkan laporan kegiatan dampak efisiensi dan perusahaan. yang dimanipulasi nilai ekonomis terhadap (what, why, how) jalannya operasi institusi, baik pada masa sekarang maupun masa depan guna peningkatan pengendalian IT perusahaan.

- 11. REFRENSI Bayangkara. IBK, MANAGEMENT AUDIT Audit Manajemen Prosedur dan Implementasi, Penerbit Salemba Empat, Jakarta, 2008 Diklat Penjenjangan Auditor, REVIEW KERTAS KERJA AUDIT Edisi ke-4, Pusat Pendidikan dan Pelatihan Pengawasan BPKP, Jakarta, 2008 (dalam bentuk PDF) Diklat Penjenjangan Pengendali Teknis, PERENCANAAN PENUGASAN AUDIT Edisi ke-5, Pusat Pendidikan dan Pelatihan Pengawasan BPKP, Jakarta, 2010 (dalam bentuk PDF) Kusrini, TINJAUAN UMUM MENGENAI AUDIT SISTEM INFORMASI (dalam bentuk PDF) TEKNIK DAN METODE PENGEMBANGAN SISTEM (dalam bentuk PDF) Sumber Refrensi lain: http://www.google.com//kertaskerjaauditdanprogramaudit