Indicadores financieros

•

0 recomendaciones•1,302 vistas

Este documento presenta una serie de indicadores financieros comúnmente utilizados para analizar la liquidez, endeudamiento, rentabilidad, productividad, eficiencia y rotación de una empresa. Define cada indicador, proporciona su fórmula de cálculo e interpreta su significado y utilidad para el análisis financiero. En total, se describen 18 indicadores diferentes agrupados en 6 categorías.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Indicadores financieros

Similar a Indicadores financieros (20)

Más de Semillero Sagesse

Más de Semillero Sagesse (20)

Último

Último (20)

Indicadores financieros

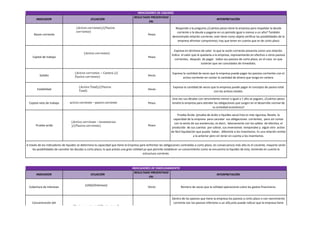

- 1. INDICADOR Razon corriente ECUACIÓN (𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒)/(𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒) INDICADORES DE LIQUIDEZ RESULTADO PRESENTADO EN: Pesos Responde a la pregunta ¿Cuántos pesos tiene la empresa para respaldar la deuda corriente o la deuda a pagarse en un periodo igual o menos a un año? También denominado relación corriente, este tiene como objeto verificar las posibilidades de la empresa afrontar compromiso; hay que tener en cuenta que es de corto plazo Pesos Expresa en términos de valor lo que la razón corriente presenta como una relación. Indica el valor que le quedaría a la empresa, representando en efectivo u otros pasivos corrientes, después de pagar todos sus pasivos de corto plazo, en el caso en que tuvieran que ser cancelados de inmediato. Veces Expresa la cantidad de veces que la empresa puede pagar los pasivos corrientes con el activo corriente sin contar la cantidad de dinero que tenga en cartera. Veces Expresa la cantidad de veces que la empresa puede pagar el concepto de pasivo total con los activos totales. Pesos Una vez sus deudas con vencimiento menor o igual a 1 año se paguen, ¿Cuántos pesos tendrá la empresa para atender las obligaciones que surgen en el desarrollo normal de su actividad económica? Pesos Prueba Ácida: (prueba de ácido o liquidez seca) Esta es más rigurosa, Revela la capacidad de la empresa para cancelar sus obligaciones corrientes, pero sin contar con la venta de sus existencias, es decir, básicamente con los saldos de efectivo, el producido de sus cuentas por cobrar, sus inversiones temporales y algún otro activo de fácil liquidación que pueda haber, diferente a los inventarios. Es una relación similar a la anterior pero sin tener en cuenta a los inventarios. (𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒) Capital de trabajo Solidez Estabilidad Capital neto de trabajo Prueba acida INTERPRETACIÓN (𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − Cartera )/( 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒) (𝐴𝑐𝑡𝑖𝑣𝑜 Total)/(𝑃𝑎𝑠𝑖𝑣𝑜 Total) 𝑎𝑐𝑡𝑖𝑣𝑜 corriente −pasivo corriente (𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 −𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 )/(𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒) A través de los indicadores de liquidez se determina la capacidad que tiene la Empresa pare enfrentar las obligaciones contraídas a corto plazo; en consecuencia más alto es el cociente, mayores serán las posibilidades de cancelar las deudas a corto plazo; lo que presta una gran utilidad ya que permite establecer un conocimiento como se encuentra la liquidez de esta, teniendo en cuenta la estructura corriente. INDICADOR Cobertura de intereses Concentración del endudamiento en el corto plazo ECUACIÓN (UAII)/(Intereses) (𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒)/(𝑃𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙) INDICADORES DE ENDEUDAMIENTO RESULTADO PRESENTADO EN: INTERPRETACIÓN Veces Número de veces que la utilidad operacional cubre los gastos financieros. Veces Dentro de los pasivos que tiene la empresa los pasivos a corto plazo o con vencimiento corriente son los pasivos inferiores a un año,esto puede indicar que la empresa tiene una preferencia por endeudarse a corto o largo plazo o explica qué tan acumuladas están sus deudas de periodos anteriores y de la misma forma se acumuló el tiempo de pago.

- 2. Concentración del endudamiento en el corto plazo (𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒)/(𝑃𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙) Veces Dentro de los pasivos que tiene la empresa los pasivos a corto plazo o con vencimiento corriente son los pasivos inferiores a un año,esto puede indicar que la empresa tiene una preferencia por endeudarse a corto o largo plazo o explica qué tan acumuladas están sus deudas de periodos anteriores y de la misma forma se acumuló el tiempo de pago. Indicadores de leverage o (𝑃𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 𝑐𝑜𝑛 𝑡𝑒𝑟𝑐𝑒𝑟𝑜𝑠)/𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 cero con los recursos de los accionistas, socios o dueños, para establecer cuál de las dos partes corre mayor riesgo. Entre más alto sea el índice es mejor para la empresa, teniendo en cuenta que las utilidades sean positivas, lo que indica que los act Veces apalancamiento Leverage financiero total (Obligaciones 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑎𝑠)/𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 Veces Este indicador revela el compromiso del patrimomio en las obligaciones financieras El nivel de endeudamiento señala la proporción en la cual participan los acreedores sobre el valor total de la empresa. Así mismo, sirve para identificar el riesgo asumido por dichos acreedores, el riesgo de los propietarios del ente económico y la conveniencia o inconveniencia del nivel de endeudamiento presentado. Altos índices de endeudamiento sólo pueden ser admitidos cuando la tasa de rendimiento de los activos totales es superior al costo promedio de la financiación. Las cuentas que pueden modificar sustancialmente el concepto del analista acerca del endeudamiento de una empresa, son aquellos pasivos que se considera que no son totalmente exigibles o que el pago de este se puede postergar después de la fecha de vencimiento del mismo, teniendo en cuenta la conveniencia del acreedor y de la empresa; de igual manera entre las cuantas del patrimonio que cuyo valor no existe una absoluta certeza. Estas cuentas que pueden modificar el concepto del analista son: préstamo de socios; los socios pueden aumentar el tiempo del préstamo o convertirlo en una inversión, pasivos diferidos; estas puede ser que ya se encuentra el dinero destinado para este pago, capital; por medio de una capitalización de una deuda y valorizaciones, pueden estar sobre estimadas o por efectos de inflación. INDICADOR Carga Financiera Carga Laboral Capitalización Empresa ECUACIÓN (Gasto Financiero)/(Utilidad Operacional) (Gasto Laboral/(Utilidad Operacional) (Capital + Superávit)/(Patrimonio) INDICADORES DE PRODUCTIVIDAD RESULTADO PRESENTADO EN: INTERPRETACIÓN Veces Su resultado indica las veces que representa los gastos financieros con respecto a las ventas o ingresos de operación del mismo periodo. Veces Su resultado indica las veces que representa los gastos laborales con respecto a las ventas o ingresos de operación del mismo periodo. Pesos La cantidad de dinero que representa el capital y el superávit de la cuenta de patrimonio dentro de la empresa. El valor en exceso que un negocio o unidad de negocio aporta después de detraer del resultado que genera el costo que supone financiar los activos que estén en dicho EVA (UODI - Costo de capital) Pesos negocio, otra forma de hallarlo es (beneficio de explotación antes de intereses pero después de impuestos - costo medio ponderado de los capitales que constituyen la estructura financiera de la empresa)* valor contable del activo

- 3. EBDITA INDICADOR Margen operacional de utilidad Margen bruto de utilidad Margen neto de utilidad INDICADOR Utilidad por Acción Utilidad antes de intereses, impuestos y amortizaciones ECUACIÓN Pesos INDICADORES DE RENTABILIDAD RESULTADO PRESENTADO EN: (𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙)/(𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠) Veces (𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎)/(𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠) (𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎)/(𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠) ECUACIÓN (𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 líquida / Acciones en circulación) Utilidad antes de pagar intereses, impuestos y amortizaciones de un periodo. Veces Veces INTERPRETACIÓN Indicador de rentabilidad que se define como la utilidad operacional sobre las ventas netas y nos indica, si el negocio es o no lucrativo, en sí mismo, independientemente de la forma como ha sido financiado. Indicador de rentabilidad que se define como la utilidad bruta sobre las ventas netas, y nos expresa el porcentaje determinado de utilidad bruta (Ventas Netas- Costos de Ventas) que se está generando por cada peso vendido. En primera instancia hay que tener en cuenta que el margen bruto de utilidad significa que las ventas de la empresa generaron un X% de utilidad en el año; en otras palabras, cada peso vendido en el año generó $X de utilidad bruta en el año. Indicador de rentabilidad que se define como la utilidad neta sobre las ventas netas. La utilidad neta es igual a las ventas netas menos el costo de ventas, menos los gastos operacionales, menos la provisión para impuesto de Renta, más otros ingresos menos otros gastos. Esta razón por sí sola no refleja la rentabilidad del negocio. INDICADORES DE EFICACIA RESULTADO PRESENTADO EN: INTERPRETACIÓN Pesos Indica la utilidad de un periodo determinado por cada acción que circula de la empresa. Cuando este valor es elevado comparado con el histórico y no existen factores externos que influyan, se puede afirmar que es una acción “costosa”, por el contrario, si es mas baja que el histórico y no existen razones adicionales para dicho valor. Valor Intrínseco (Patrimonio/ Acciones en circulación) Pesos El patrimonio Líquido (Activo menos Pasivo) se divide entre el número de acciones de la empresa. Es el precio de la acción teniendo en cuenta el valor del patrimonio en libros contables. Este valor intrínseco no es igual al valor de las acciones reflejadas en el mercado (bolsa de valores), aunque la relación directa entre uno y otro se puede dar por la revalorización adquirida en el mercado. Margen de coontribución (Precio de venta - Costo variable unitario) Pesos Este indicador permite conocer en cuánto está aportando la venta de un producto a la organización, y si es rentable en términos unitarios. INDICADORES DE ROTACIÓN

- 4. INDICADOR ECUACIÓN RESULTADO PRESENTADO EN: INTERPRETACIÓN Rotación de activos (𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠)/(𝐴𝑐𝑡𝑖𝑣𝑜 total) Veces Frecuencia de rotación de los activos según el periodo evaluado y concenntración en rotación de activo corriente o no corriente. Rotación de cartera (Ventas a crédito)/(Promedio de cartera) Veces Ventas a crédito en el período/cuentas por cobrar promedio. Periodo de cobro 360/(Rotación de cartera) Días Cuentas por cobrar promedio x 365 días/ventas a crédito Veces (# veces) costo de la mercancía vendida en el período/inventario promedio. (#días) inventario promedio x 365 días/costo de la mercancía vendida. Para empresas comerciales. Rotación de inventarios (Costo de ventas)/ (Promedio de inventiarios) Periodo de existencias 360/(Rotación de inventario) Días 360/(Rotación de proveedores) Días Periodo de pagos Rotación de proveedores (Compras)/(Promedio de proveedores ) Veces Número de días en los cuales rota el inventario o en los cuales el inventario permanece en la empresa Número de días en los cuales rotan los proveedores teniendo en cuenta la base de un año. Número de veces que rotan los proveedores