Caso practico de registro de los años 2011 2012 2013

•Descargar como DOCX, PDF•

0 recomendaciones•5,290 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Caso practico de registro de los años 2011 2012 2013

Similar a Caso practico de registro de los años 2011 2012 2013 (20)

Caso practico de registro de los años 2011 2012 2013

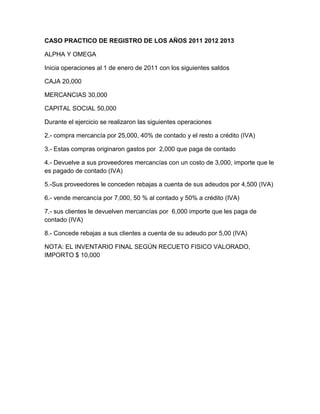

- 1. CASO PRACTICO DE REGISTRO DE LOS AÑOS 2011 2012 2013 ALPHA Y OMEGA Inicia operaciones al 1 de enero de 2011 con los siguientes saldos CAJA 20,000 MERCANCIAS 30,000 CAPITAL SOCIAL 50,000 Durante el ejercicio se realizaron las siguientes operaciones 2.- compra mercancía por 25,000, 40% de contado y el resto a crédito (IVA) 3.- Estas compras originaron gastos por 2,000 que paga de contado 4.- Devuelve a sus proveedores mercancías con un costo de 3,000, importe que le es pagado de contado (IVA) 5.-Sus proveedores le conceden rebajas a cuenta de sus adeudos por 4,500 (IVA) 6.- vende mercancía por 7,000, 50 % al contado y 50% a crédito (IVA) 7.- sus clientes le devuelven mercancías por 6,000 importe que les paga de contado (IVA) 8.- Concede rebajas a sus clientes a cuenta de su adeudo por 5,00 (IVA) NOTA: EL INVENTARIO FINAL SEGÚN RECUETO FISICO VALORADO, IMPORTO $ 10,000

- 2. 1.-Inicia operaciones al 1 de enero de 2012 con los saldos obtenidos de su balance general al 31 de diciembre de 2011 Durante el ejercicio se realizaron las siguientes operaciones 2.-establece la reserva legal en 5%, con cargo a la utilidad neta del ejercicio 2011 3.- cancela el saldo de la utilidad neta del ejercicio 2011 contra las utilidades acumuladas 4.- paga el IVA, el ISR y la PTU (en caso de existir) 5.- compra mercancía por 40,000, 20% de contado y el resto a crédito (IVA) 6.- Estas compras originaron gastos por 3,750 que paga de contado 7.- Devuelve a sus proveedores mercancías con un costo de 6,500, cuyo importe lo pagan al contado (IVA) 8.-Sus proveedores le conceden rebajas a cuenta de sus adeudos por 3,500 (IVA) 9.- vende mercancía por 80,000, 60 % al contado y el resto a crédito (IVA) 10.- sus clientes le devuelven mercancías con un importe de 7,500 que les paga de contado (IVA) 11.- Concede rebajas a sus clientes por 4,000 a cuenta de su adeudo. (IVA) 12.- El inventario final, según recuento físico valorado, importo la cantidad de $ 15,000

- 3. 1.-Inicia operaciones al 1 de enero de 2013 con los saldos obtenidos de su balance general al 31 de diciembre de 2012 Durante el ejercicio se realizaron las siguientes operaciones 2.-establece la reserva legal en 5%, con cargo a la utilidad neta del ejercicio 2012 3.- cancela el saldo de la utilidad neta del ejercicio 2011 contra las utilidades acumuladas 4.- paga el IVA, el ISR y la PTU (en caso de existir) 5.- compra mercancía por 75,000, 25% de contado y el resto a crédito (IVA) 6.- las compras anteriores originaron gastos por 5,000 que paga de contado (IVA) 7.- Devuelve a sus proveedores mercancías con un costo de 9,000, cuyo importe lo pagan al contado (IVA) 8.-Sus proveedores le conceden rebajas a cuenta de sus adeudos por 4,750 (IVA) 9.- vende mercancía por 100,000, 60 % al contado y el resto a crédito (IVA) 10.- sus clientes le devuelven mercancías con un importe de 9,550 que les paga de contado (IVA) 11.- Concede rebajas a sus clientes por 6,000 a cuenta de su adeudo. (IVA) 12.- El inventario final, según recuento físico valorado, importo la cantidad de $ 26,000