1. OCTOBRE 2012

Tableau 1

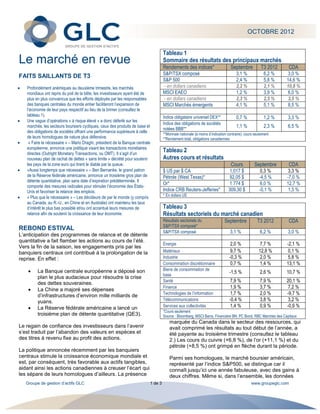

Le marché en revue Sommaire des résultats des principaux marchés

Rendements des indices* Septembre T3 2012 CDA

S&P/TSX composé 3,1 % 6,2 % 3,0 %

FAITS SAILLANTS DE T3

S&P 500 2,4 % 5,8 % 14,6 %

Profondément anémiques au deuxième trimestre, les marchés - en dollars canadiens 2,2 % 2,1 % 10,8 %

mondiaux ont repris du poil de la bête, les investisseurs ayant été de MSCI EAEO 1,2 % 3,9 % 6,0 %

plus en plus convaincus que les efforts déployés par les responsables - en dollars canadiens 2,3 % 2,5 % 3,5 %

des banques centrales du monde entier faciliteront l’expansion de MSCI Marchés émergents 4,1 % 5,1 % 8,5 %

l’économie de leur pays respectif au lieu de la brimer (consultez le

tableau 1). Indice obligataire universel DEX** 0,7 % 1,2 % 3,3 %

Une vague d’opérations « à risque élevé » a donc déferlé sur les

Indice des obligations de sociétés

marchés, les secteurs boursiers cycliques, ceux des produits de base et

notées BBB**

1,1 % 2,3 % 6,5 %

des obligations de sociétés offrant une performance supérieure à celle

**Monnaie nationale (à moins d’indication contraire); cours seulement

de leurs homologues de nature plus défensive. **Rendement total, obligations canadiennes

« Faire le nécessaire » – Mario Draghi, président de la Banque centrale

européenne, annonce une politique visant les transactions monétaires

directes (Outright Monetary Transactions, ou OMT). Il s’agit d’un

Tableau 2

nouveau plan de rachat de dettes « sans limite » décrété pour soutenir Autres cours et résultats

les pays de la zone euro qui tirent le diable par la queue. Cours Septembre CDA

«Aussi longtemps que nécessaire » – Ben Bernanke, le grand patron $ US par $ CA 1,017 $ 0,3 % 3,3 %

de la Réserve fédérale américaine, annonce un troisième gros plan de Pétrole (West Texas)* 92,05 $ -4,5 % -7,0 %

détente quantitative, plan sans date d’expiration prédéterminée. Il

Or* 1 774 $ 6,0 % 12,7 %

comporte des mesures radicales pour stimuler l’économie des États-

Unis et favoriser la relance des emplois. Indice CRB Reuters-Jefferies* 309,30 $ -0,1 % 1,3 %

* En dollars US

« Plus que le nécessaire » – Les décideurs de par le monde (y compris

au Canada, au R.-U., en Chine et en Australie) ont maintenu les taux

d’intérêt le plus bas possible et/ou ont accentué leurs mesures de Tableau 3

relance afin de soutenir la croissance de leur économie. Résultats sectoriels du marché canadien

Résultats sectoriels du Septembre T3 2012 CDA

S&P/TSX composé*

REBOND ESTIVAL

S&P/TSX composé 3,1 % 6,2 % 3,0 %

L’anticipation des programmes de relance et de détente

quantitative a fait flamber les actions au cours de l’été.

Énergie 2,0 % 7,7 % -2,1 %

Vers la fin de la saison, les engagements pris par les

banquiers centraux ont contribué à la prolongation de la Matériaux 9,7 % 12,8 % 0,1 %

reprise. En effet : Industrie -0,3 % 2,0 % 5,8 %

Consommation discrétionnaire 0,7 % 1,4 % 13,1 %

Biens de consommation de

La Banque centrale européenne a déposé son -1,5 % 2,6 % 10,7 %

base

plan le plus audacieux pour résoudre la crise

des dettes souveraines. Santé 7,9 % 7,9 % 20,1 %

La Chine a majoré ses dépenses

Finance 1,9 % 3,7 % 7,2 %

d’infrastructures d’environ mille milliards de Technologies de l’information 1,7 % 2,0 % -9,7 %

yuans. Télécommunications -0,4 % 3,8 % 3,2 %

La Réserve fédérale américaine a lancé un Services aux collectivités 1,4 % 0,9 % -0,9 %

*Cours seulement

troisième plan de détente quantitative (QE3). Source : Bloomberg, MSCI Barra, Financière BN, PC Bond, RBC Marchés des Capitaux

marquée du Canada dans le secteur des ressources, qui

Le regain de confiance des investisseurs dans l’avenir avait comprimé les résultats au tout début de l’année, a

s’est traduit par l’abandon des valeurs en espèces et été payante au troisième trimestre (consultez le tableau

des titres à revenu fixe au profit des actions. 2.) Les cours du cuivre (+6,8 %), de l’or (+11,1 %) et du

pétrole (+8,5 %) ont grimpé en flèche durant la période.

La politique annoncée récemment par les banquiers

centraux stimule la croissance économique mondiale et Parmi ses homologues, le marché boursier américain,

est, par conséquent, très favorable aux actifs tangibles, représenté par l’indice S&P500, se distingue car il

aidant ainsi les actions canadiennes à creuser l’écart qui connaît jusqu’ici une année fabuleuse, avec des gains à

les sépare de leurs homologues d’ailleurs. La présence deux chiffres. Même si, dans l’ensemble, les données

Groupe de gestion d’actifs GLC 1 de 3 www.groupeglc.com