Programa de auditoria

•Descargar como DOCX, PDF•

1 recomendación•12,205 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Programa de auditoria

Similar a Programa de auditoria (20)

Último

Último (20)

Programa de auditoria

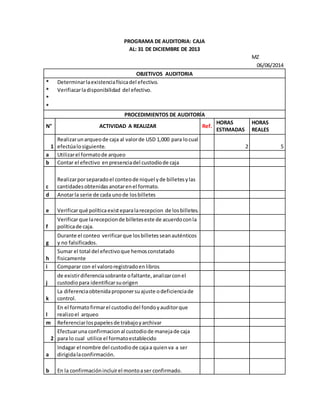

- 1. PROGRAMA DE AUDITORIA: CAJA AL: 31 DE DICIEMBRE DE 2013 MZ 06/06/2014 OBJETIVOS AUDITORIA * Determinarlaexistenciafísicadel efectivo. * Verifiacarladisponibilidad del efectivo. * * PROCEDIMIENTOS DE AUDITORÍA N° ACTIVIDAD A REALIZAR Ref. HORAS ESTIMADAS HORAS REALES 1 Realizarunarqueode caja al valorde USD 1,000 para locual efectúalosiguiente. 2 5 a Utilizarel formatode arqueo b Contar el efectivo enpresenciadel custodiode caja c Realizarporseparadoel conteode niquel yde billetesylas cantidadesobtenidasanotarenel formato. d Anotarla serie de cada unode losbilletes e Verificarqué políticaexisteparalarecepcion de losbilletes. f Verificarque larecepcionde billeteseste de acuerdoconla políticade caja. g Durante el conteo verificarque losbilletesseanauténticos y no falsificados. h Sumar el total del efectivoque hemosconstatado fisicamente i Comparar con el valororegistradoenlibros j de existirdiferenciasobrante ofaltante,analizarconel custodiopara identificarsuorigen k La diferenciaobtenidaproponersuajuste odeficienciade control. l En el formatofirmarel custodiodel fondoyauditorque realizoel arqueo m Referenciarlospapelesde trabajoyarchivar 2 Efectuaruna confirmacion al custodiode manejade caja para lo cual utilice el formatoestablecido a Indagar el nombre del custodiode cajaa quienva a ser dirigidalaconfirmación. b En la confirmaciónincluirel montoaser confirmado.

- 2. c Entregar lacarta a la gerenciageneral parasufirma. d Elaborar lacarta enpapel membretadode laempresa. e Ensobrar laconfirmaciónparasu envíoal custodiode caja y donde se incluya unsobre pequeñoparasu respuesta. f En los2 sobres (grande ypequeño) obtenerdel clienteo enviaral correo para ponerlasrespectivasestampillas. g Entregar al mensajerode laempresaparasu envío, para lo cual obtenemosunacopiade lainformaciónydebemos solcitaral mensajeroevidenciesuentregade lacarta por correo. h Hacer las gestionesparaobtenersurespuesta. i Con larespuestaobtenidacompararconlosregistros contablesydeterminarsi existendiferencias. j De existirdiferenciasconlosresponsables, investigarsu origen. k Proponerajustes, reclasificacionesuobservaciones aplicablesde ladiferencia. EMPRESA PRESERVICIOS S.A PROGRAMA DE AUDITORIA: BANCOS AL: 31 DE DICIEMBRE DE 2013 MZ 21/06/2014 OBJETIVOS AUDITORIA * Verificarlarazonabilidadde lossaldosde lacuenta * Determinarsi estosfondosexisten. * Determinarsi lascuentassonrealesyde pertenenciade laempresa. * PROCEDIMIENTOS DE AUDITORÍA N° ACTIVIDAD A REALIZAR Ref. HORAS ESTIMADAS HORAS REALES 1 Realizarel cuestionariode control Internoparaverificarel cumplimiento. 2 5 2 Revisiónde políticascontables. 3 RealizarlacedulaSumaria 4 Realizarunareconciliaciónbancariaapartir de la conciliación.

- 3. 5 Solicitarlosestadosde cuentaycruzar o verificarconla conciliaciónbancaria 6 Enviarconfirmacionesalosbancosdonde se tiene aperturadas lascuentas. 7 Cruce de informaciónconlascontestacionesque envíen los bancos. 8 Realizarunainspección aloschequesemitidos.(Arqueode chequesochequeras). EMPRESA PRESERVICIOS S.A PROGRAMA DE AUDITORIA: cuentas por cobrar AL: 31 DE DICIEMBRE DE 2013 MZ 24/06/2014 OBJETIVOS AUDITORIA * verificarlaexistenciade lossaldos * Analizarpordiferencialasventasacréditoconlos serviciosprestadosacrédito * * PROCEDIMIENTOS DE AUDITORÍA N° ACTIVIDAD A REALIZAR Ref. HORAS ESTIMADAS HORAS REALES 1 Aplicacióndel cuestionariode control interno,en base al relevamientorealizado. a revisiónde políticascontablesaplicadasalas cuentaspor cobrar 2 realizaciónde cédulassumarias 3 Realizaciónde unapruebaanalíticapara adquirir saldosde años anterioresyrealizarunavariación del añoanterior. a Determinarlacantidadde pruebasque se deben aplicarsegúnla variación. 4 Solicitarel detallede clientes. a Realizarde maneramás explicita el detalle, cliente,numerode identificación,valoresactual, pagado,pendientes. b Cruzar con lossaldosque tenemosenlacuenta contable. 5 Identificarcualessonlosclientesincobrables. a Enviarconfirmacionesparadeterminar lossaldos de las cuentas. b Tomar una muestrade losclientes.

- 4. c a esta muestraseleccionadaenviarunacartade confirmación. d Determinarlaexistenciadel cliente,conllamadas y procedimientosde confirmación. e Revisarel origende latransacciónya se en facturas,documentosque se encuentrancomo garantía identificadoal cliente. 6 Validaryefectuarque laprovisiónaplicadaesla correcta. 7 Verificarlospagosparcialesque el cliente ha realizadoparadeterminarque el cliente existeo que la deudaexiste.