KẾ TOÁN DOANH THU – CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH T...

Bài giải bài tập kiểm toán bctc

1. CHƯƠNG I : KIỂM TOÁN HÀNG TỒN KHO

Bài 1. Kiểm toán hàng tồn kho tại công ty A năm 2012, KTV thu thập được các tài liệu sau:

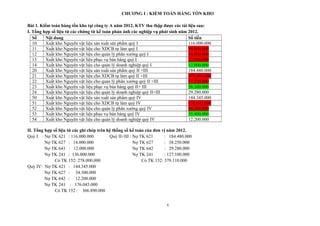

I. Tổng hợp số liệu từ các chứng từ kế toán phản ánh các nghiệp vụ phát sinh năm 2012.

Số Nội dung Số tiền

10 Xuất kho Nguyên vật liệu sản xuất sản phẩm quý I 116.000.000

11 Xuất kho Nguyên vật liệu cho XDCB tự làm quý I 94.000.000

12 Xuất kho Nguyên vật liệu cho quản lý phân xưởng quý I 34.000.000

13 Xuất kho Nguyên vật liệu phục vụ bán hàng quý I 22.000.000

14 Xuất kho Nguyên vật liệu cho quản lý doanh nghiệp quý I 12.000.000

20 Xuất kho Nguyên vật liệu sản xuất sản phẩm quý II +III 184.480.000

21 Xuất kho Nguyên vật liệu cho XDCB tự làm quý II +III 197.480.000

22 Xuất kho Nguyên vật liệu cho quản lý phân xưởng quý II +III 57.230.000

23 Xuất kho Nguyên vật liệu phục vụ bán hàng quý II+ III 58.100.000

24 Xuất kho Nguyên vật liệu cho quản lý doanh nghiệp quý II+III 29.280.000

50 Xuất kho Nguyên vật liệu sản xuất sản phẩm quý IV 144.345.000

51 Xuất kho Nguyên vật liệu cho XDCB tự làm quý IV 130.645.000

52 Xuất kho Nguyên vật liệu cho quản lý phân xưởng quý IV 44.300.000

53 Xuất kho Nguyên vật liệu phục vụ bán hàng quý IV 35.400.000

54 Xuất kho Nguyên vật liệu cho quản lý doanh nghiệp quý IV 12.200.000

II. Tổng hợp số liệu từ các ghi chép trên hệ thống sổ kế toán của đơn vị năm 2012.

Quý I : Nợ TK 621 : 116.000.000 Quý II+III : Nợ TK 621 : 184.480.000

Nợ TK 627 : 14.000.000 Nợ TK 627 : 38.250.000

Nợ TK 641 : 12.000.000 Nợ TK 642 : 29.280.000

Nợ TK 241 : 136.000.000 Nợ TK 241 : 127.100.000

Có TK 152: 278.000.000 Có TK 152: 379.110.000

Quý IV: Nợ TK 621 : 144.345.000

Nợ TK 627 : 34.300.000

Nợ TK 642 : 12.200.000

Nợ TK 241 : 176.045.000

Có TK 152 : 366.890.000

1

2. III. Các tài liệu khác

Số lượng Sản phẩm sản xuất trong năm được bán 65%.

Đơn vị căn cứ vào các chi phí trong kỳ để tập hợp và xác định tổng giá thành sản phẩm vào cuối năm.

Yêu cầu:

1. Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK tại đơn vị

2. Sai phạm trên ảnh hưởng đến những chỉ tiêu nào trong BCTC của đơn vị năm 2012.

Giả thiết đơn vị đăng ký đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp.

Bài làm

1.Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK tại đơn vị

a.Phát hiện sai phạm

- Sai số tiền tổng xuất kho NVL sai : chứng từ số 11, 12, 13, 21, 22 , 51, 52

-Bỏ sót chứng từ : 14, 23, 53.

b.Sửa chữa sai phạm

CT Nội dung Kế toán Nguyên tắc Sửa chữa

1 tập hợp phiếu

Xuất kho NVL

quý I

Nợ TK 621 : 116

Nợ TK 627 : 14

Nợ TK 641 : 12

Nợ TK 241 : 136

Có TK 152: 278

Nợ TK 621 : 116

Nợ TK 627 : 34

Nợ TK 641 : 22

Nợ TK 642 : 12

Nợ TK 241 : 94

Có TK 152: 278

Nợ TK 627 : 20

Nợ TK 641 : 10

Nợ TK 642 : 12

Có TK 241 : 42

2 tập hợp phiếu

Xuất kho NVL

quý II + III

Nợ TK 621 : 184,48

Nợ TK 627 : 38,250

Nợ TK 642 : 29,280

Nợ TK 241 : 127,1

Có TK 152: 379,110

Nợ TK 621 : 184,48

Nợ TK 627 : 57,230

Nợ TK 641 : 58,100

Nợ TK 642 : 29,280

Nợ TK 241 : 197,480

Nợ TK 627 : 18,980

Nợ TK 641 : 58,100

Nợ TK 241 : 70,380

Có TK 152: 147,46

2

3. Có TK 152: 526,570

3 tập hợp phiếu

Xuất kho NVL

quý IV

Nợ TK 621 : 144,345

Nợ TK 627 : 34,300

Nợ TK 642 : 12,200

Nợ TK 241 : 176,045

Có TK 152: 365,990

Nợ TK 621 : 144,345

Nợ TK 627 : 44,300

Nợ TK 641 : 35,400

Nợ TK 642 : 12,200

Nợ TK 241 : 130,645

Có TK 152: 366,890

Nợ TK 627 : 10

Nợ TK 641 : 35,400

Có TK 241 : 45,400

4 Tập hợp CP

sản xuất kinh

doanh dd

Nợ TK 154: 531,375

Có TK 621 : 444,825

Có TK 627 : 86,550

Nợ TK 154: 580,355

Có TK 621 : 444,825

Có TK 627 : 135,530

Nợ TK 154: 48,980

Có TK 627 : 48,980

5 Nhập kho

thành phẩm

Nợ TK 155: 531,375

Có TK 154 : 531,375

Nợ TK 155: 580,355

Có TK 154 : 580,355

Nợ TK 155: 48,980

Có TK 154 : 48,980

6 Xuất bán 65%

TP

Nợ TK 632: 345,394

Có TK 155 : 345,394

Nợ TK 632: 377,231

Có TK 155 : 377,231

Nợ TK 632: 31,837

Có TK 155 : 31,837

2. Sai phạm trên ảnh hưởng như thế nào đến các chỉ tiêu trong BCTC của đơn vị năm 2012

a. Ảnh hưởng tới Báo cáo kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu Số tiền ( Tr.đ)

Giá vốn hàng bán giảm 31,837

3

4. Lợi nhuận gộp Tăng 31,837

CPBH giảm 103,5

CPQLDN giảm 12

Lợi nhuận thuần từ hoạt động kinh doanh Tăng 147,337

Tổng lợi nhuận kế toán trước thuế Tăng 147,337

Chi phí thuế TNDN ( 25%) Tăng 36,834

Lợi nhuận kế toán sau thuế Tăng 110,503

b. Ảnh hưởng tới bảng cân đối kế toán

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Hàng tồn kho tăng

130,317

1.Thuế và các khoản phải nộp

Nhà nước

Tăng 36,834

-nguyên vật liệu tăng 147,46 -Thuế TNDN Tăng 36,834

-Thành phẩm giảm 17,143

2.Xây dựng cơ bản dở dang tăng 17,02 2.Lợi nhuận chưa phân phối Tăng 110,503

-Xây dụng cơ bản tự làm tăng 17,02

Tổng Tài sản Tăng

147,337

Tổng nguồn vốn Tăng 147,337

Bài 2: Kiểm toán hàng tồn kho tại công ty A năm 2012, KTV thu thập được các tài liệu sau:

I. Tổng hợp số liệu từ các chứng từ kế toán phản ánh các nghiệp vụ phát sinh năm 2012.

Số Nội dung Số tiền

25 Tập hợp phiếu xuất kho nguyên liệu sản xuât sản phẩm 456.000.000

26 Tập hợp phiếu xuất kho nguyên liệu quản lý phân xưởng 87.560.000

27 Tập hợp phiếu xuất kho nguyên liệu phục vụ bán hàng 78.100.000

28 Tập hợp phiếu xuất kho nguyên liệu quản lý doanh nghiệp 39.660.000

45 Tập hợp chứng từ chi phí nhân công trực tiếp 81.200.000

46 Tập hợp chứng từ chi phí nhân viên quản lý phân xưởng 19.564.000

47 Tập hợp chứng từ nhân viên bán hàng 25.620.000

48 Tập hợp chứng từ chi phí nhân viên quản lý doanh nghiệp 17.932.000

4

5. 55 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho sản xuất 100.000.000

56 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho quản lý phân

xưởng

30.000.000

57 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho bán hàng 20.000.000

58 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho quản lý doanh

nghiệp

10.000.000

91 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho SX 132.000.000

92 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho QLPX 34.500.000

93 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho bán hàng 23.000.000

94 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho QLDN 11.500.000

II. Tổng hợp số liệu từ các ghi chép trên hệ thống sổ kế toán của đơn vị năm 2012

a) Nợ TK 621 : 256.000.000 b) Nợ TK 622 : 60.400.000

Nợ TK 627: 93.630.000 Nợ TK 627 : 19.526.000

Nợ TK 641: 78.100.000 Nợ TK 641: 5.620.000

Nợ TK 642: 39.660.000 Nợ TK 642: 7.932.000

Có TK 152: 467.390.000 Có TK 334,338: 93.478.000

c) Nợ TK 627: 100.000.000 d) Nợ TK 627: 82.000.000

Nợ TK 641: 30.000.000 Nợ TK 641: 23.000.000

Nợ TK 642: 10.000.000 Nợ TK 642: 11.500.000

Có TK 214: 140.000.000 Có TK 335: 116.500.000

III. Các tài liệu khác:

- Số lượng sản phẩm hoàn thành 1.500. Số lượng sản phẩm hoàn thành đã bán hết trong năm.

- Số lượng sản phẩm dở dang: 500

- Mức độ hoàn thành của sản phẩm dở dang: 50%. NVL được bỏ 1 lần vào đầu quá trình sản xuất.

- Đơn vị đánh giá sản phẩm dở dang theo phương pháp ước lượng sản phẩm hoàn thành tương đương

- Đơn vị căn cứ vào các chi phí trong kỳ để tập hợp và xác định tổng giá thành sản phẩm vào cuối năm.

Yêu cầu:

1. Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK tại đơn vị

2. Sai phạm trên ảnh hưởng đến những chỉ tiêu nào trong BCTC của đơn vị năm 2012.

Giả thiết đơn vị đăng ký đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp.

Bài làm

5

6. 1. Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK tại đơn vị

a.sai phạm

- Sai số tiền : chứng từ số 25,26,45,46,47,48,56,57,58,91,92

-áp dụng sai phương pháp đánh giá sản phầm dở dang cuối kỳ.

b.Sửa chữa sai phạm

CT Nội dung Kế toán Nguyên tắc Sửa chữa

1 tập hợp phiếu Xuất kho NVL Nợ TK 621 : 256,000

Nợ TK 627 : 93,630

Nợ TK 641 : 78,100

Nợ TK 642 : 39,660

Có TK 152: 467,390

Nợ TK 621 : 456,000

Nợ TK 627 : 87,560

Nợ TK 641 : 78,100

Nợ TK 642 : 39,660

Có TK 152: 661,320

Nợ TK 621 : 200,000

Có TK 627: 6,070

Có TK 152: 193,930

2 tập hợp lương và các khoản

trích theo lương

Nợ TK 622: 60,400

Nợ TK 627 : 19,526

Nợ TK 641 : 5,620

Nợ TK 642 : 7,932

Có TK 334,338 : 93,478

Nợ TK 622 : 81,200

Nợ TK 627 : 19,564

Nợ TK 641 : 25,620

Nợ TK 642 : 17,932

Có TK 334,338 : 144,316

Nợ TK 622 : 20,800

Nợ TK 627 : 0,038

Nợ TK 641 : 20,000

Nợ TK 642 : 10,000

Có TK 334,338 : 50,838

3 tập hợp CT trích KH TSCĐ Nợ TK 627 : 100,000

Nợ TK 641 : 30,000

Nợ TK 642 : 10,000

Có TK 214 : 140,000

Nợ TK 627 : 130,000

Nợ TK 641 : 20,000

Nợ TK 642 : 10,000

Có TK 214 : 160,000

Nợ TK 627 : 30

Có TK 641 : 10

Có TK 214 : 20

4 Tập hợp CT Trích trước CP sửa

chữa TSCD

Nợ TK 627 : 82,000

Nợ TK 641 : 23,000

Nợ TK 642 : 11,500

Có TK 335 : 116,500

Nợ TK 627 : 166,500

Nợ TK 641 : 23,000

Nợ TK 642 : 11,500

Có TK 335 : 201,000

Nợ TK 627 : 84,500

Có TK 335 : 84,500

5 Tập hợp CP SXKD DD

Nợ TK 154: 611,556 Nợ TK 154: 940,824 Nợ TK 154: 329,268

6

7. Có TK 621 : 256,000

Có TK 622 : 60,400

Có TK 627 : 295,156

Có TK 621 : 456,000

Có TK 622 : 81,200

Có TK 627 : 403,624

Có TK 621 : 200,000

Có TK 622 : 20,800

Có TK 627 : 108,468

6 NK 1500 TP Nợ TK 155: 496,762

Có TK 154 : 496,762

Nợ TK 155: 826,824

Có TK 154 : 826,824

Nợ TK 155: 330,062

Có TK 154 : 330,062

7 Xuất bán 1500 TP Nợ TK 632: 496,762

Có TK 155 : 496,762

Nợ TK 632: 826,824

Có TK 155 : 826,824

Nợ TK 632: 330,062

Có TK 155 : 330,062

- Đánh giá sản phẩm dở dang CK theo phương pháp ước lượng sản phẩm hoàn thành tương đương (theo kế toán)

-Đánh giá sản phẩm dở dang CK theo chi phí nguyên vật liệu trực tiếp (theo nguyên tắc)

2. Sai phạm trên ảnh hưởng như thế nào đến các chỉ tiêu trong BCTC của đơn vị năm 2012

a. Ảnh hưởng tới Báo cáo kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu Số tiền ( Tr.đ)

Giá vốn hàng bán giảm 330,062

7

8. Lợi nhuận gộp Tăng 330,062

CPBH giảm 10

CPQLDN giảm 10

Lợi nhuận thuần từ hoạt động kinh doanh Tăng 350,062

Tổng lợi nhuận kế toán trước thuế Tăng 350,062

Chi phí thuế TNDN ( 25%) Tăng 87,5158

Lợi nhuận kế toán sau thuế Tăng 262,5472

b. Ảnh hưởng tới bảng cân đối kế toán

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Hàng tồn kho tăng 194,724 1.Thuế và các khoản phải nộp NN Tăng 87,5158

-chi phí sxkd dd : tăng 0,794 -Thuế TNDN Tăng 87,5158

-nguyên vật liệu tăng 193,93 2.Lương và các khoản trích theo

lương

giảm 50,838

2.TSCĐ tăng 20 3.Chi phí trích trước giảm 84,5

-Khấu hao TSCĐ tăng 20 4.Lợi nhuận chưa phân phối Tăng 262,547

Tổng Tài sản Tăng 214,724 Tổng nguồn vốn Tăng 214,724

8

9. Bài 3: Kiểm toán hàng tồn kho tại công ty A năm 2012, KTV thu thập được các tài liệu sau:

I. Tổng hợp số liệu từ các chứng từ kế toán phản ánh các nghiệp vụ phát sinh năm 2012.

Số Nội dung Số tiền

25 Tập hợp phiếu xuất kho nguyên liệu sản xuât sản phẩm 136.000.000

26 Tập hợp phiếu xuất kho nguyên liệu quản lý phân xưởng 67.060.000

27 Tập hợp phiếu xuất kho nguyên liệu phục vụ bán hàng 50.600.000

28 Tập hợp phiếu xuất kho nguyên liệu quản lý doanh nghiệp 29.650.000

45 Tập hợp chứng từ chi phí nhân công trực tiếp 92.200.000

46 Tập hợp chứng từ chi phí nhân viên quản lý phân xưởng 29.564.000

47 Tập hợp chứng từ nhân viên bán hàng 15.020.000

48 Tập hợp chứng từ chi phí nhân viên quản lý doanh nghiệp 14.632.000

55 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho sản xuất 111.000.000

56 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho quản lý PX 50.070.000

57 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho bán hàng 30.020.000

58 Tập hợp chứng từ trích khấu hao TSCĐ dùng cho quản lý doanh

nghiệp

20.000.000

91 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho SX 112.000.000

92 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho QLPX 33.500.000

93 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho bán hàng 13.000.000

94 Tập hợp chứng từ trích trước CP sửa chữa TSCĐ dùng cho QLDN 10.060.000

II. Tổng hợp số liệu từ các ghi chép trên hệ thống sổ kế toán của đơn vị năm 2012

a) Nợ TK 621 : 256.000.000 b) Nợ TK 622 : 62.240.000

Nợ TK 627: 93.630.000 Nợ TK 627 : 29.564.000

Nợ TK 641: 50.600.000 Nợ TK 641: 5.620.000

9

10. Nợ TK 642: 29.650.000 Nợ TK 642: 7.932.000

Có TK 152: 429.880.000 Có TK 334,338: 105.356.000

c) Nợ TK 627: 111.000.000 d) Nợ TK 627: 172.000.000

Nợ TK 641: 50.070.000 Nợ TK 641:13.000.000

Nợ TK 642: 30.020.000 Nợ TK 642: 11.500.000

Có TK 214: 190.090.000 Có TK 335: 196.500

III. Các tài liệu khác:

- Số lượng sản phẩm hoàn thành 1.500. Số lượng sản phẩm hoàn thành đã bán hết trong năm.

- Số lượng sản phẩm dở dang: 500

- Mức độ hoàn thành của sản phẩm dở dang: 50%. NVL được bỏ 1 lần vào đầu quá trình sản xuất.

- Đơn vị đánh giá sản phẩm dở dang theo phương pháp ước lượng sản phẩm hoàn thành tương đương

- Đơn vị căn cứ vào các chi phí trong kỳ để tập hợp và xác định tổng giá thành sản phẩm vào cuối năm.

Yêu cầu:

1. Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK tại đơn vị

2. Sai phạm trên ảnh hưởng đến những chỉ tiêu nào trong BCTC của đơn vị năm 2012.

Giả thiết đơn vị đăng ký đánh giá sản phẩm dở dang theo phương pháp ước lượng sản phẩm hoàn thành tương đương.

Bài làm

1. Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK tại đơn vị

a.sai phạm

- Sai số tiền : chứng từ số 25, 26, 45,47,48,57,58,91,92,94

-Bỏ sót chứng từ : 56

b.Sửa chữa sai phạm

CT Nội dung Kế toán Nguyên tắc Sửa chữa

1 tập hợp phiếu Xuất kho NVL Nợ TK 621 : 256

Nợ TK 627 : 93,630

Nợ TK 641 : 50,600

Nợ TK 642 : 29,650

Có TK 152: 429,880

Nợ TK 621 : 136,000

Nợ TK 627 : 67,060

Nợ TK 641 : 50,600

Nợ TK 642 : 29,650

Có TK 152: 283,310

Nợ TK 152 : 146,570

Có TK 621: 120

Có TK 627: 26,570

10

12. -Đánh giá sản phẩm dở dang CK theo ước lượng sản phẩm hoàn thành tương đương (theo nguyên tắc)

2. Sai phạm trên ảnh hưởng như thế nào đến các chỉ tiêu trong BCTC của đơn vị năm 2012

a. Ảnh hưởng tới Báo cáo kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu Số tiền ( Tr.đ)

Giá vốn hàng bán Tăng 66,891

Lợi nhuận gộp giảm 66,891

CPBH Tăng 10,650

CPQLDN Tăng 4,760

Lợi nhuận thuần từ hoạt động kinh doanh giảm 82,301

Tổng lợi nhuận kế toán trước thuế giảm 82,301

Chi phí thuế TNDN ( 25%) giảm 20,575

Lợi nhuận kế toán sau thuế giảm 61,726

b. Ảnh hưởng tới bảng cân đối kế toán

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Hàng tồn kho tăng 172,719 1.Thuế và các khoản phải nộp NN Tăng 87,5158

12

13. -chi phí sxkd dd : tăng 26,149 -Thuế TNDN giảm 20,575

-nguyên vật liệu tăng 146,57 2.Lương và các khoản trích theo

lương

giảm 46,060

2.TSCĐ giảm 20 3.Chi phí trích trước tăng 27,940

-Khấu hao TSCĐ giảm 20 4.Lợi nhuận chưa phân phối giảm 61,726

Tổng Tài sản Tăng 152,719 Tổng nguồn vốn Tăng 214,724

CHƯƠNG 2: KIỂM TOÁN CHU TRÌNH MUA HÀNG VÀ THANH TOÁN.

Bài 1. Trong quá trình kiểm toán chu kỳ mua hàng và thanh toán, KTV thu thập được các tài liệu:

I. Các chứng từ đơn vị sử dụng để ghi sổ kế toán nhập hàng năm 2012 như sau

13

14. Chứng từ

Diễn giải

Số

lượng

Đơn giá Thành tiền

Thuế

suất(%)

Tiền thuế

GTGT

Tổng giá thanh

Số Ngày ĐVT toán

10 01/01/2012 Mua NVL của Công ty M 150 Tấn 1.325.000 198.750.000 10 19.875.000 218.625.000

11 05/01/2012 Mua CCDC của Công ty K 100 Bộ 750.000 75.000.000 10 7.500.000 82.500.000

12 15/01/2012 Mua hàng hóa của Công ty H 200 Tấn 2.580.000 546.000.000 10 54.600.000 600.600.000

13 12/02/2012 Mua NVL của Công ty M 170 Tấn 1.330.000 226.100.000 10 22.610.000 248.710.000

14 15/02/2012 Mua CCDC của Công ty K 130 Bộ 755.000 98.750.000 10 9.875.000 108.625.000

15 20/05/2012 Mua hàng hóa của Công ty H 220 Tấn 2.600.000 572.000.000 10 57.200.000 629.200.000

16 30/06/2012 Mua NVL cuả Công ty M 200 Tấn 1.345.000 269.000.000 10 26.900.000 295.900.000

17 15/08/2012 Mua CCDC của Công ty K 150 Bộ 800.000 120.000.000 10 12.000.000 132.000.000

18 10/11/2012 Mua hàng hóa của Công ty H 100 Tấn 2.675.000 267.500.000 10 26.750.000 294.250.000

19 05/12/2012 Mua NVL của Công ty M 120 Tấn 1.375.000 165.000.000 10 16.500.000 181.500.000

II . Chứng từ đơn vị sử dụng để ghi sổ kế toán mua hàng và ghi nhận nợ người bán năm 2013.

- Chứng từ số 20, ngày 25.12.2012, mua 01 TSCĐ từ công ty G, 465.000.000đ/bộ, VAT 10%.

- Chứng từ số 22 ngày 29.12.2012, mua NVL từ công ty M, số lượng 300 tấn, đơn giá 1.400.000đ/tấn, VAT 5%.

III. Tài liệu khác:

- Chứng từ số 12 số lượng 220 tấn.

- Chứng từ số 17 được chiết khấu 2% do thanh toán sớm bằng tiền gửi ngân hàng theo GBN 00538 ngày 20/09/2012. Kế toán không hạch toán.

- Chứng từ số 19 đơn giá 1.355.000 (chưa VAT 10%)

- Các chứng từ 10,14,16 Hình thức thanh toán bằng TGNH.

- Các hóa đơn còn lại thanh toán chậm trả, không tính lãi.

Yêu cầu: 1. Chỉ ra sai phạm và sửa chữa sai phạm của kế toán đơn vị.

2. Cho biết sai phạm trên ảnh hưởng như thế nào tới BCTC của đơn vị năm 2012.

Bài làm

1.Chỉ ra sai phạm và sửa chữa sai phạm của kế toán đơn vị

a.Chỉ ra sai phạm

-sai số lượng thành tiền, tiền thuế, tổng giá thanh toán sai : CT 12

14

15. -Sai thành tiền tiền thuế, tổng giá thanh toán sai : CT 14

-Sai đơn giá thành tiền, tiền thuế, tổng giá thanh toán sai : CT 19

-Bỏ sót : CT 20, 22

Chứng từ 19 Bỏ sót Chiết khấu thanh toán 2% do thanh toán sớm bằng tiền gửi ngân hàng theo GBN 00538 ngày 20/09/2012.

b.Sửa chữa sai phạm

CT Nội dung Kế toán Nguyên tắc Sửa chữa

12 Mua hàng hóa của Công ty H Nợ TK 156 : 546,000

Nợ TK 133 : 54,600

Có TK 331: 600,600

Nợ TK 156 : 567,600

Nợ TK 133 : 56,760

Có TK 331: 624,360

Nợ TK 156 : 21,600

Nợ TK 133 : 2,160

Có TK 331: 23,76

14 Mua CCDC của Công ty K Nợ TK 153 : 98,750

Nợ TK 133 : 9,875

Có TK 112: 108,625

Nợ TK 153 : 98,150

Nợ TK 133 : 9,815

Có TK 112: 107,965

Nợ TK 112 : 0,66

Có TK 153: 0,6

Có TK 133: 0,06

GBN

số

00538

Thanh toán tiền mua CCDC ở

CT số 17 + Chiết khấu tt 2%

Nợ TK 331 : 132

Có TK 112: 132

Nợ TK 331 : 132

Có TK 112: 129,36

Có TK 515: 2,64

Nợ TK 112 : 2,64

Có TK 515: 2,64

19 Mua NVL của Công ty M Nợ TK 152 : 165,000

Nợ TK 133 : 16,500

Có TK 331: 181,500

Nợ TK 152 : 162,600

Nợ TK 133 : 16,260

Có TK 331: 178,860

Nợ TK 331 : 2,64

Có TK 152: 2,4

Có TK 133: 0,24

20 mua 01 TSCĐ từ công ty G Bỏ sót Nợ TK 211 : 465,000

Nợ TK 133 : 46,500

Có TK 331: 511,500

Nợ TK 211 : 465,000

Nợ TK 133 : 46,500

Có TK 331: 511,500

22 mua NVL từ công ty M Bỏ sót Nợ TK 152 : 420,000

Nợ TK 133 : 21,000

Có TK 331: 441,000

Nợ TK 152 : 420,000

Nợ TK 133 : 21,000

Có TK 331: 441,000

2. ảnh hưởng đến các chỉ tiêu trong BCTC của đơn vị năm 2012

a. Ảnh hưởng tới Báo cáo kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu Số tiền ( Tr.đ)

Doanh thu hoạt động tài chính giảm 2,64

Lợi nhuận thuần từ hoạt động kinh doanh giảm 2,64

Tổng lợi nhuận kế toán trước thuế giảm 2,64

15

16. Chi phí thuế TNDN ( 25%) giảm 0,66

Lợi nhuận kế toán sau thuế giảm 1,98

b. Ảnh hưởng tới bảng cân đối kế toán

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Tiền và các khoản tương đương tiền giảm 3,3 1.phải trả người bán giảm 973,62

-Tiền gửi NH : giảm 3,3

2.Hàng tồn kho giảm 107 2.Thuế và các khoản phải nộp NN tăng 68,7

-NVL giảm 417,6 Thuế GTGT đc khấu trừ giảm 69,36

-CCDC tăng 0,6 Thuế GTGT phải nộp tăng 69,36

-Hàng hóa giảm 21,6 -Thuế TNDN giảm 0,66

3.TSCD giảm 465 3.Lợi nhuận chưa phân phối Tăng giảm 1,98

NG TSCD giảm 465

Tổng Tài sản giảm 906,9 Tổng nguồn vốn giảm 906,9

Bài 2: Kiểm toán chu kỳ mua hàng và thanh toán tại công ty Phương Mai năm 2012 như sau:

I. Các bằng chứng mà KTV xác định là hợp lý.

Chứng từ

Diễn giải Số lượng Đơn giá Thành tiền

Thuế

suất(%)

Tiền thuế

GTGT

Tổng giá

Số Ngày thanh toán

11564 10.2.2012 Mua NVL từ công ty A 150 tấn 2.155.000 323.250.000 5 16.162.500 339.412.500

23546 11.4.2012 Mua hàng hóa từ Công ty B 110 tấn 2.105.000 231.550.000 5 11.577.500 243.127.500

32154 10.9.20122 Mua NVL từ Công ty A 120 tấn 1.975.000 237.000.000 5 11.850.000 248.850.000

44123 07.11.2012 Mua CCDC từ Công ty C 90 bộ 255.000 22.950.000 10 2.295.000 25.245.000

26574 19.12.2012

2

Mua TSCĐ từ Công ty D 02 máy 30.975.000 61.950.000 10 6.195.000 68.145.000

II. Các thông tin được ghi chép tại Công ty.

Chứng từ

Diễn giải Số lượng Đơn giá Thành tiền

Thuế

suất(%)

Tiền thuế

GTGT

Tổng giá

Số Ngày thanh toán

11564 10.2.2012 Mua NVL từ công ty A 150 tấn 2.205.000 330.750.000 10 33.075.000 263.825.000

23546 11.4.2012 Mua hàng hóa từ Công ty B 110 tấn 2.105.500 231.550.000 10 23.155.000 254.705.000

32154 10.9.2012 Mua NVL từ Công ty A 120 tấn 1.975.000 237.000.000 10 23.700.000 260.700.000

44123 07.11.2012 Mua CCDC từ Công ty C 160 bộ 255.000 40.800.000 10 4.080.000 44.800.000

16

17. 26574 19.12.2012 Mua TSCĐ từ Công ty D 02 máy 30.975.000 61.950.000 10 6.195.000 68.145.000

III. Các thông tin khác.

- NVL và hàng hóa mua về chịu mức thuế suất thuế GTGT 5%.

- CCDC và TSCĐ mua về mức thuế suất thuế GTGT 10%.

- Chứng từ số 26574 được giảm giá 1%, kế toán không hạch toán giảm giá được hưởng

- 2 chứng từ đầu tiên DN đã trả tiền người bán qua chuyển khoản. Còn lại chưa thanh toán..

- Chứng từ số 05 doanh nghiệp thu bằng tiền mặt với số tiền 10.000.000đ do bên bán chuyển giao hàng chậm so với ký kết hợp đồng.

Yêu cầu:

1. Chỉ ra sai phạm của kế toán đơn vị.

2. Sửa chữa sai phạm của kế toán.

3. Cho biết sai phạm trên ảnh hưởng như thế nào tới BCTC của đơn vị năm 2012.

Bài làm

1.Chỉ ra sai phạm và sửa chữa sai phạm của kế toán đơn vị

a.Chỉ ra sai phạm

b.Sửa chữa sai phạm

CT Nội dung Kế toán Nguyên tắc Sửa chữa

11564 Mua NVL

từ công ty

A

Nợ TK 152 : 330,750

Nợ TK 133 : 33,075

Có TK 112: 363,825

Nợ TK 152 : 323,250

Nợ TK 133 : 16,1625

Có TK 112: 339,4125

Nợ TK 112: 24,4125

Có TK 152: 7,500

Có TK 133 : 16,1625

23546 Mua hàng

hóa từ

Công ty B

Nợ TK 156 : 231,550

Nợ TK 133 : 23,155

Có TK 112: 254,705

Nợ TK 156 : 231,550

Nợ TK 133 : 11,5775

Có TK 112: 243,1275

Nợ TK 112 : 11,5775

Có TK 133: 11,5775

17

18. 32154 Mua NVL

từ Công ty

A

Nợ TK 152 : 237,000

Nợ TK 133 : 23,700

Có TK 331: 260,700

Nợ TK 152 : 237,000

Nợ TK 133 : 11,8500

Có TK 331: 248,8500

Nợ TK 331: 11,85

Có TK 133 : 11,85

44123 Mua

CCDC từ

Công ty C

Nợ TK 153 : 40,800

Nợ TK 133 : 4,080

Có TK 331: 44,880

Nợ TK 153 : 22,950

Nợ TK 133 : 2,2950

Có TK 331: 25,2450

Nợ TK 331 : 19,635

Có TK 153: 17,85

Có TK 133: 1,785

26574 Mua

TSCĐ từ

Công ty D

Bỏ sót giảm giá 1%, Nợ TK 331: 0,682

Có TK 211 : 0,620

Có TK 133 : 0,062

Nợ TK 331: 0,682

Có TK 211 : 0,620

Có TK 133 : 0,062

05 thu bằng

tiền mặt

do VP hợp

đồng

Bỏ sót Nợ TK 111 : 10

Có TK 711: 10

Nợ TK 111 : 10

Có TK 711: 10

2. ảnh hưởng đến các chỉ tiêu trong BCTC của đơn vị năm 2012

a. Ảnh hưởng tới Báo cáo kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu Số tiền ( Tr.đ)

Doanh thu khác giảm 0,62

Lợi nhuận khác giảm 0,62

Tổng lợi nhuận kế toán trước thuế giảm 0,62

Chi phí thuế TNDN ( 25%) giảm 0,155

Lợi nhuận kế toán sau thuế giảm 0,465

b. Ảnh hưởng tới bảng cân đối kế toán

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Tiền và các khoản tương đương tiền giảm 45,99 1.phải trả người bán tăng 32,167

-TM giảm 10

-Tiền gửi NH : giảm 35,99 2.Thuế và các khoản phải nộp giảm 44,687

18

19. Nhà nước

2.Hàng tồn kho tăng 25,35 Thuế GTGT đc khấu trừ tăng 42,187

-NVL tăng 7,5 Thuế GTGT phải nộp giảm 42,187

-CCDC tăng 17,85 -Thuế TNDN giảm 2,5

3.TSCD tăng 0,62 3.Lợi nhuận chưa phân phối giảm 7,5

NG TSCD tăng 0,62

Tổng Tài sản giảm 20,02 Tổng nguồn vốn giảm 20,02

CHƯƠNG 3 : KIỂM TOÁN CHU KỲ BÁN HÀNG VÀ THU TIỀN.

Bài 1 :

1. Các chứng từ Công ty đã sử dụng để ghi chép sổ và báo cáo kế toán năm 2012

Số

Ngày

Nội dung Mã

Số

Giá vốn

Giá bán

CT

CT

hàng

lượng

đơn vị

đơn vị

Thuế

suất (%)

10 11/2 Xuất bán thu TGNH A 11.000 14.500 25.000 10

11 20/2 Xuất bán thu TGNH B 5.000 23.500 30.000 10

19

20. 12 12/3 Xuất bán thu TGNH B 6.000 23.500 32.000 10

13 22/7 Xuất giao đại lý C 14.000 18.000 31.000 10

14 24/8 Xuất giao đại lý A 6.500 14.000 23.000 10

15 10/9 Xuất bán chưa thu tiền C 18.000 18.000 34.000 10

16 20/10 Xuất bán chưa thu tiền B 8.000 23.500 30.000 10

17 12/11 Xuất bán chưa thu tiền A 13.000 14.500 24.000 10

18 22/11 Xuất bán thu tiền mặt C 20.000 18.000 31.000 10

19 24/11 Xuất bán thu tiền mặt A 15.000 14.500 24.000 10

20 5/12 Xuất thuê ngoài gia công B 9.000 23.500 28.000 10

21 12/12 Xuất thuê ngoài gia công C 12..00

0

18.000 30.000 10

2. Số liệu KTV xác định là hợp lý.

Số

Ngày

CT

CT

Nội dung Mã

hàng

Số

lượng

Giá vốn

đơn vị

Giá bán

đơn vị

Thuế

suất (%)

10 11/2 Xuất bán thu TGNH A 10.000 14.500 25.000 10

11 20/2 Xuất bán thu TGNH B 5.000 22.000 30.000 10

12 12/3 Xuất bán thu TGNH B 6.000 22.000 32.000 10

13 22/7 Xuất giao đại lý C 14.000 18.000 31.000 10

14 24/8 Xuất giao đại lý A 6.500 14.000 21.000 10

15 10/9 Xuất bán chưa thu tiền C 16.000 18.000 34.000 10

16 20/10 Xuất bán chưa thu tiền B 8.000 22.000 30.000 10

17 12/11 Xuất bán chưa thu tiền A 13.000 14.500 25.000 10

18 22/11 Xuất bán thu tiền mặt C 20.000 18.000 31.000 10

19 24/11 Xuất bán thu tiền mặt A 15.000 14.500 24.000 10

20 5/12 Xuất thuê ngoài gia công B 11.000 22.000 28.000 10

21 12/12 Xuất thuê ngoài gia công C 12..00

0

18.000 29.000 10

Đơn vị nhận đại lý đã nộp đủ bằng tiền gửi ngân hàng sau khi đã bán được hàng C với số lượng 10.000 và hàng A với số lượng là 4.000

Biết rằng “ Mã hàng A,B là hàng hóa, C là thành phẩm”

Yêu cầu

20

21. 1. Phát hiện các sai phạm và hướng dẫn sửa chữa?

2. Sai phạm trên ảnh hưởng như thế nào đến các chỉ tiêu trong BCTC của đơn vị năm 2012

Bài giải

1. Phát hiện các sai phạm và hướng dẫn sửa chữa

a.Phát hiện các sai phạm

- Sai số lượng: CT 10, 13, 14, 15, 20.

- Sai giá vốn : CT 11, 12, 16, 20.

- Sai giá bán: CT 14, 17 , 21.

Thành tiền sai, tiền thuế sai, CP sai , DT sai, LN sai.

b.Sửa chữa các sai phạm

ĐVT : Tr.đ

21

24. 2. Sai phạm trên ảnh hưởng như thế nào đến các chỉ tiêu trong BCTC của đơn vị năm 2012

a. Ảnh hưởng tới Báo cáo kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu Số tiền ( Tr.đ)

Doanh thu bán hàng và cung cấp dịch vụ Tăng 269,5

Doanh thu thuần về BH và CC dịch vụ Tăng 269,5

Giá vốn hàng bán Tăng 186

Lợi nhuận gộp Tăng 83,5

Lợi nhuận thuần từ hoạt động kinh doanh Tăng 83,5

Tổng lợi nhuận kế toán trước thuế Tăng 83,5

Chi phí thuế TNDN ( 25%) Tăng 20,875

Lợi nhuận kế toán sau thuế Tăng 62,625

b. Ảnh hưởng tới bảng cân đối kế toán

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Tiền và các khoản tương đương tiền Giảm 405,9 1.Thuế và các khoản phải nộp Nhà nước Tăng 47,825

-Tiền gửi NH : giảm 405,9 -Thuế GTGT phải nộp Tăng 26,95

2.Các khoản phải thu ngắn hạn tăng 702,35 -Thuế TNDN Tăng 20,875

-Phải thu khách hàng: tăng 702,35 2.Lợi nhuận chưa phân phối Tăng 62,625

3.Hàng tồn kho giảm 107

-chi phí sxkd dd : : giảm 30,5

-Thành phẩm : giảm 36

-Hàng hóa : giảm 12,5

-Hàng gửi bán : : giảm 107

Tổng Tài sản Tăng 110,45 Tổng nguồn vốn Tăng 110,45

Bài 3: Kiểm toán Bán hàng và thu tiền tại công ty H năm 2012. KTV thu thập được các tài liệu sau:

1. Các chứng từ Công ty đã sử dụng để ghi chép sổ và báo cáo kế toán năm 2012.

24

25. 2. Tài liệu khác.

- Chứng từ số 3,4 xuất bán chưa thu tiền với số lượng lần lượt là 15.000 và 28.000.

- Chứng từ số 5 giá bán đơn vị 3.000đ.

- Chứng từ số 07 số lượng 85.000; giá vốn đơn vị là 2.100đ.

- Chứng từ số 13 đơn vị nhận đại lý đã gửi thông báo về việc bán được số lượng hàng đã nhận đại lý và xuất tiền mặt chi trả cho công ty với

số tiền 20.000.0000đ, còn lại chưa thanh toán.

Yêu cầu

1. Phát hiện các sai phạm và hướng dẫn sửa chữa?

2. Sai phạm trên ảnh hưởng như thế nào đến các chỉ tiêu trong BCTC của đơn vị năm 2012.

Bài làm

25

Set

Ngày

CT Nội dung

Tên hàng

hóa

Số

lượng

giá

xuất

đơn vị

giá bán

đơn vị

Thuế

suất

1 10/02 Xuất bán thu tiền mặt D 7.000 2.000 2.200 5%

2 20/02 Xuất bán thu tiền mặt E 5.000 2.500 2.900 5%

3 10/03 Xuất bán thu tiền mặt F 20.000 3.000 3.800 5%

4 15/03 Xuất bán thu tiền mặt D 30.000 2.000 2.500 5%

5 6/4 Xuất bán chưa thu tiền E 35.000 2.500 2.700 5%

6 15/4 Xuất bán chưa thu tiền F 55.000 3.200 4.200 5%

7 18/05 Xuất bán chưa thu tiền D 75.000 2.200 2.800 5%

8 24/06 Xuất bán thu TGNH E 75.000 2.600 3.100 5%

9 28/6 Xuất bán thu TGNH F 210.000 3.100 4.000 5%

10 10/8 Xuất bán thu TGNH D 300.000 2.300 3.000 5%

11 15/8 Xuất bán thu TGNH E 40.000 2.600 3.000 5%

12 20/9 Xuất giao đại lý E 15.000 2.500 3.000 5%

13 15/11 Xuất giao đại lý D 20.000 2.200 2.900 5%

27. lý Có TK 155: 44

Nợ TK 632 : 44

Có TK 157: 44

Nợ TK 131 : 60,9

Có TK 511: 58

Có TK 3331: 2,9

Nợ TK 131 : 40,9

Có TK 511: 58

Có TK 3331: 2,9

Có TK 131: 20

2. Xác định ảnh hưởng tới báo cáo kết quả hoạt động sản xuất kinh doanh và bảng cân đối kế toán

a. Ảnh hưởng tới báo cáo kết quả hoạt động sản xuất kinh doanh

Chỉ tiêu Số tiền ( Tr.đ)

Doanh thu bán hàng và cung cấp dịch vụ Tăng 10,5

Doanh thu thuần về BH và CC dịch vụ Tăng 10,5

Giá vốn hàng bán Tăng 25,5

Lợi nhuận gộp Tăng 15

Lợi nhuận thuần từ hoạt động kinh doanh Tăng 15

Tổng lợi nhuận kế toán trước thuế Tăng 15

Chi phí thuế TNDN ( 25%) Tăng 3,75

Lợi nhuận kế toán sau thuế Tăng 11,25

b.Ảnh hưởng tới bảng cân đối kế toán (ĐVT : Tr.đ)

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Tiền và các khoản tương đương tiền Tăng 138,55 1.Thuế và các khoản phải nộp Nhà nước Tăng 3,225

-Tiền mặt : giảm 20 -Thuế GTGT phải nộp: giảm 0,525

-Tiền gửi NH : tăng 158,55 -Thuế TNDN: tăng 3,75

27

28. 2.Các khoản phải thu ngắn hạn giảm

127,525

2.Lợi nhuận chưa phân phối Tăng 11,25

-Phải thu khách hàng: giảm 127,525

3.Hàng tồn kho giảm 25,5

-Hàng hóa : giảm 25,5

Tổng Tài sản Tăng 14,475 Tổng Nguồn vốn Tăng

14,475

Bài 4: Kiểm toán chu kỳ bán hàng và thu tiền tại Công ty B KTV thu thập được các tài liệu sau:

1. Các chứng từ Công ty đã sử dụng để ghi chép sổ và báo cáo kế toán năm 2012.

Số

Ngày

Nội dung Mã

Số

Giá vốn

Giá bán

Thuế

CT

CT

hàng

lượng

đơn vị

đơn vị

suất (%)

101 11/2 Xuất bán thu TGNH G 11.000 5.000 6.000 10

102 20/2 Xuất bán thu TGNH H 20.000 7.000 8.000 10

28

29. 103 12/3 Xuất bán thu TGNH K 25.000 10.000 11.000 5

104 22/7 Xuất giao đại lý G 60.000 5.000 6.000 10

105 24/8 Xuất giao đại lý H 50.000 7.200 8.700 10

106 10/9 Xuất bán chưa thu tiền K 30.000 10.000 11.300 5

107 20/10 Xuất bán chưa thu tiền G 100.00

0

5.200 6.500 10

108 12/11 Xuất bán chưa thu tiền H 70.000 7.200 8.700 10

109 22/11 Xuất bán thu tiền mặt K 1.600 10.200 11.500 5

110 24/11 Xuất bán thu tiền mặt G 20.000 5.000 6.000 10

2. Các tài liệu khác.

- Chứng từ số 101 số lượng 17.000 và giá bán đơn vị là 5.800đ.

- Chứng từ số 104, 105 doanh nghiệp nhận đại lý đã bán được hàng với số lượng lần lượt là 45.000; 30.000 và thanh toán bằng chuyển khoản.

- Chứng từ số 106 xuất bán thu TGNH

- Chứng từ số 110 xuất bán chưa thu tiền

Biết rằng: Mã hàng có ký hiệu G là thành phẩm; H,K là hàng hóa.

Yêu cầu

1. Phát hiện các sai phạm và hướng dẫn sửa chữa?

2. Sai phạm trên ảnh hưởng như thế nào đến các chỉ tiêu trong BCTC của đơn vị năm 2012.

Bài làm

1.Phát hiện các sai phạm và hướng dẫn sửa chữa

CT Nội dung Kế toán Nguyên tắc Sửa chữa

101 Xuất bán thu

=TGNH

Nợ TK 632 : 55

Có TK 155: 55

Nợ TK 632 : 85

Có TK 155: 85

Nợ TK 632 : 30

Có TK 155: 30

29

31. a.Ảnh hưởng tới báo cáo kết quả hoạt động sản xuất kinh doanh

Chỉ tiêu Số tiền ( Tr.đ)

Doanh thu bán hàng và cung cấp dịch vụ Tăng 231,4

Doanh thu thuần về BH và CC dịch vụ Tăng 231,4

Giá vốn hàng bán Tăng 189

Lợi nhuận gộp Tăng 42,4

Lợi nhuận thuần từ hoạt động kinh doanh Tăng 42,4

Tổng lợi nhuận kế toán trước thuế Tăng 42,4

Chi phí thuế TNDN ( 25%) Tăng 10,6

Lợi nhuận kế toán sau thuế Tăng 31,8

b.Ảnh hưởng tới bảng cân đối kế toán ĐVT : Tr.đ

Tài sản ảnh hưởng Nguồn vốn Ảnh hưởng

1.Tiền và các khoản tương đương tiền Giảm 843,91 1.Thuế và các khoản phải nộp Nhà nước Tăng 33,74

-Tiền mặt : tăng 132 -Thuế GTGT phải nộp: tăng 23,14

-Tiền gửi NH : giảm 975,91 -Thuế TNDN: tăng 10,36

2.Các khoản phải thu ngắn hạn tăng 1098,45 2.Lợi nhuận chưa phân phối Tăng 31,8

-Phải thu khách hàng: tăng 1098,45

3.Hàng tồn kho giảm 189

-Thành phẩm : tăng 30

-Hàng gửi bán : giảm 219

Tổng Tài sản Tăng 65,54 Tổng Nguồn vốn Tăng 65,54

31

32. CHƯƠNG 4 : KIỂM TOÁN TIỀN LƯƠNG

Bài 3: Kiểm toán Báo cáo tài chính năm 2012 tại công ty A, KTV thu thập được các số liệu sau:

Các chứng từ công ty sử dụng để ghi sổ kế toán tiền lương và các khoản trích theo lương năm 2012

Chứng từ

Tiền lương chính Các khoản trích theo lương tính vào chi phí

Trực tiếp Gián tiếp Cộng BHXH BHYT KPCĐ BHTN Cộng

BTTL 01/2012 55.000.345 15.023.000 70.023.345 11.903.969 2.100.700 1.400.467 700.233 16.105.369

BTTL 02/2012 57.002.003 16.325.098 73.327.101 12.465.607 2.199.813 1.466.542 733.271 16.865.233

BTTL 03/2012 58.023.087 16.892.056 74.915.143 12.735.574 2.247.454 1.498.303 749.151 17.230.483

BTTL 04/2012 60.230.456 17.675.098 77.905.554 13.243.944 2.337.167 1.558.111 779.056 17.918.277

BTTL 05/2012 61.234.975 17.987.009 79.221.984 13.467.737 2.376.660 1.584.440 792.220 18.221.056

BTTL 06/2012 62.009.976 17.990.999 80.000.975 13.600.166 2.400.029 1.600.020 800.010 18.400.224

BTTL 07/2012 62.009.999 17.995.775 80.005.774 13.600.982 2.400.173 1.600.115 800.058 18.401.328

32

33. BTTL 08/2012 63.992.000 18.090.129 82.082.129 13.953.962 2.462.464 1.641.643 820.821 18.878.890

BTTL 09/2012 64.990.125 18.999.009 83.989.134 14.278.153 2.519.674 1.679.783 839.891 19.317.501

BTTL 10/2012 65.889.335 19.667.112 85.556.447 14.544.596 2.566.693 1.711.129 855.564 19.677.983

BTTL 11/2012 66.990.000 20.009.000 86.999.000 14.789.830 2.609.970 1.739.980 869.990 20.009.770

BTTL 12/2012 76.000.230 22.009.126 98.009.356 16.661.591 2.940.281 1.960.187 980.094 22.542.152

Cộng 753.372.53

1

218.663.41

1

972.035.94

2

165.246.11

0

29.161.07

8

19.440.71

9

9.720.35

9 223.568.267

Các bảng thanh toán lương trên đã được thanh toán bằng TGNH trong năm. Các khoản trích theo lương trừ vào thu nhập của người lao động theo đúng tỷ

lệ quy định

100% tiền lương thời gian nói trên là lương cán bộ QLDN.

2. Tài liệu khác phát hiện trong quá trình kiểm toán.

20% tiền lương chính trong tháng 1 là khoản chi thưởng của năm 2012.

30% tiền lương chính trong tháng 12 là khoản chi thưởng tổng kết cuối năm 2013.

Yêu cầu:

1. Chỉ ra các sai phạm trong việc lập bảng thanh toán lương tại đơn vị.

2. Sửa chữa sai phạm

3. Sai phạm trên ảnh hưởng đến những khoản mục nào trên BCTC năm 2013.

Bài làm

1.Chỉ ra các sai phạm trong việc lập bảng thanh toán lương tại đơn vị.

· 20% tiền lương chính trong tháng 1 là khoản chi thưởng của năm 2012 các khoản trích theo lương sai thu nhập người lao động sai.

(TK622, 642 : chiếm 80%; TK 353 : 20%)

· 30% tiền lương chính trong tháng 12 là khoản chi thưởng tổng kết cuối năm 2013 căn cứ trích lương sai các khoản trích theo lương sai

thu nhập người lao động sai. (TK622, 642 : chiếm 70%; TK 353 : 30%)

2.Sửa chữa sai phạm

33