Avaliação on av1 legislação

•Als DOC, PDF herunterladen•

0 gefällt mir•450 views

l3egislaçao

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Avaliação on av1 legislação

Ähnlich wie Avaliação on av1 legislação (20)

Mehr von Lenilda Abreu

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Avaliação on av1 legislação

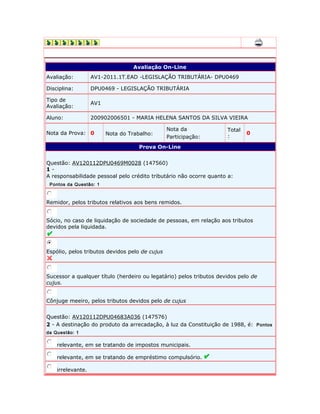

- 1. Avaliação On-Line Avaliação: AV1-2011.1T.EAD -LEGISLAÇÃO TRIBUTÁRIA- DPU0469 Disciplina: DPU0469 - LEGISLAÇÃO TRIBUTÁRIA Tipo de AV1 Avaliação: Aluno: 200902006501 - MARIA HELENA SANTOS DA SILVA VIEIRA Nota da Prova: 0 Nota do Trabalho: Nota da Participação: Total : 0 Prova On-Line Questão: AV120112DPU0469M0028 (147560) 1 - A responsabilidade pessoal pelo crédito tributário não ocorre quanto a: Pontos da Questão: 1 Remidor, pelos tributos relativos aos bens remidos. Sócio, no caso de liquidação de sociedade de pessoas, em relação aos tributos devidos pela liquidada. Espólio, pelos tributos devidos pelo de cujus Sucessor a qualquer título (herdeiro ou legatário) pelos tributos devidos pelo de cujus. Cônjuge meeiro, pelos tributos devidos pelo de cujus Questão: AV120112DPU04683A036 (147576) 2 - A destinação do produto da arrecadação, à luz da Constituição de 1988, é: Pontos da Questão: 1 relevante, em se tratando de impostos municipais. relevante, em se tratando de empréstimo compulsório. irrelevante.

- 2. relevante, em se tratando de taxas de polícia. relevante, em se tratando de contribuição de melhoria. Questão: AV120112DPU04691A014 (146545) 3 - De acordo com o art. 154, I, da Constituição Federal, poderá a União, por intermédio da chamada competência residual, instituir: Pontos da Questão: 1 Impostos, mediante lei complementar, que não estejam previstos em outros artigos da Constituição, desde que sejam não-cumulativos e não tenham base de cálculo ou alíquota próprios dos discriminados na Constituição. Impostos, mediante decreto, que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados na Constituição Impostos e contribuições, mediante lei ordinária, que não estejam previstos em outros artigos da Constituição, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados na Constituição Federal. Contribuições, mediante lei complementar, que não estejam previstos em outros artigos da Constituição, desde que sejam cumulativos e tenham fato gerador ou base de cálculio próprios dos discriminados na Constituição. Impostos, mediante lei complementar, que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados na Constituição. Questão: AV120112DPU0469M0026 (147555) 4 - A capacidade para pagar impostos, por parte do sujeito passivo da obrigação tributária, depende; Pontos da Questão: 1 De estar à pessoa natural no pleno uso de sua capacidade civil. De estar à pessoa jurídica devidamente constituída nos termos da legislação aplicável. De idoneidade econômica do pagante que, se não a tiver, livra-se do encargo. De configurar uma unidade econômica ou profissional. De achar-se a pessoa natural livre de limitações de ordem profissional. Questão: AV120112DPU04691M006 (146457) 5 - Assinale a opção correta acerca da proposta orçamentária. Pontos da Questão: 1

- 3. O Poder Legislativo municipal deve elaborar lei orçamentária provisória, caso não receba a proposta orçamentária no prazo fixado na lei orgânica do respectivo município. São lícitas emendas ao projeto de lei do orçamento que visem alterar a dotação solicitada para despesa de custeio. As receitas e despesas de capital serão objetos de um quadro de recursos e de aplicação de capital aprovado pelo Poder Legislativo, abrangendo, no mínimo, um quadriênio. A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo compor-se-á exclusivamente de mensagem com a exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante. Abrangem o quadro de recursos e de aplicação de capital as despesas e, como couber, também as receitas previstas em planos especiais aprovados em lei e destinados a atender a regiões ou setores da administração. Questão: AV120112DPU04694M021 (146631) 6 - Podem ter suas alíquotas alteradas por ato administrativo, vigorando o aumento de imediato, sem obedecer ao princípio da anterioridade: Pontos da Questão: 1 o imposto de importação, o de exportação, o ICMS e o imposto extraordinário de guerra; os empréstimos compulsórios para investimentos relevantes, o imposto extraordinário de guerra, o IPI e o ICMS; o imposto de renda, o imposto de importação, o de exportação, o IPI e o ICMS; o imposto sobre produtos industrializados, o imposto sobre operações financeiras, o imposto de importação e o de exportação. o imposto de importação, o de exportação, o IPI e o ICMS; Questão: AV120112DPU04691A011 (146528) 7 - Em relação a Lei de Responsabilidade Fiscal, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, é INCORRETO afirmar que: Pontos da Questão: 1 a sistemática de evolução da receita pública obedece a seqüência dos estágios de previsão, lançamento, liquidação e recolhimento.

- 4. constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. a Lei de Diretrizes Orçamentárias disporá sobre o equilíbrio entre receitas e despesas. o projeto de Lei Orçamentária Anual, será elaborado de forma compatível com o Plano Plurianual, com a Lei de Diretrizes Orçamentárias e com as normas da Lei de Responsabilidade Fiscal. considera-se obrigatória de caráter continuada a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. Questão: AV120112DPU04683A034 (147574) 8 - Pescador artesanal que exerce sua atividade em regime de economia familiar, sem empregados permanentes, deve contribuir para a seguridade mediante a aplicação de uma alíquota sobre: Pontos da Questão: 1 sua receita operacional. seu faturamento comercial. o valor líquido da sua produção. suas despesas fixas e variáveis. o resultado da comercialização do produto. Questão: AV120112DPU04683M046 (147588) 9 - Os impostos extraordinários: Pontos da Questão: 1 devem ser instituídos por meio de lei complementar. podem ser exigidos nos casos de calamidade pública, guerra externa ou sua iminência. devem ser instituídos por decreto. são de competência da União e só podem ser instituídos em caso de guerra externa ou sua iminência. são de competência da União e não podem ter fato gerador próprio de tributos de competência das demais pessoas políticas de direito público interno. Questão: AV120112DPU04691A005 (146442) 10 - Cabe à lei orçamentária anual estimular a receita e fixar a despesa. Daí decorre que: Pontos da Questão: 1

- 5. o gestor público é obrigado a realizar todas as despesas previstas no orçamento, tendo em vista o seu caráter impositivo. é possível suspender, por ato do Poder Executivo, a realização de despesas previstas no orçamento no caso de frustação da receita estimada. o orçamento público deve ser sempre equilibrado para assegurar a gestão fiscal responsável, não podendo conter previsão de superávit primário. as despesas com educação, saúde e pesquisa científica, decorrentes de vinculações constitucionais, possuem caráter prioritário e independem do montante da receita arrecadada. a receita estimada no orçamento deve advir exclusivamente da arrecadação de tributos, não sendo admitido computar para esse efeito o produto decorrente da alienação de ativos públicos em razão de seu caráter eventual. Server IP : 192.168.10.141 Client IP: 189.25.237.197 Tempo de execução da página : 4,422

- 6. o gestor público é obrigado a realizar todas as despesas previstas no orçamento, tendo em vista o seu caráter impositivo. é possível suspender, por ato do Poder Executivo, a realização de despesas previstas no orçamento no caso de frustação da receita estimada. o orçamento público deve ser sempre equilibrado para assegurar a gestão fiscal responsável, não podendo conter previsão de superávit primário. as despesas com educação, saúde e pesquisa científica, decorrentes de vinculações constitucionais, possuem caráter prioritário e independem do montante da receita arrecadada. a receita estimada no orçamento deve advir exclusivamente da arrecadação de tributos, não sendo admitido computar para esse efeito o produto decorrente da alienação de ativos públicos em razão de seu caráter eventual. Server IP : 192.168.10.141 Client IP: 189.25.237.197 Tempo de execução da página : 4,422