Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Ähnlich wie Casos fiscales

Ähnlich wie Casos fiscales (20)

Casos fiscales

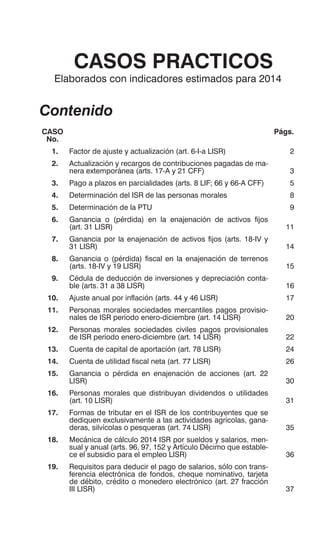

- 1. CASOS PRACTICOS Elaborados con indicadores estimados para 2014 Contenido CASO No. Págs. 1. Factor de ajuste y actualización (art. 6-I-a LISR) 2 2. Actualización y recargos de contribuciones pagadas de ma- nera extemporánea (arts. 17-A y 21 CFF) 3 3. Pago a plazos en parcialidades (arts. 8 LIF; 66 y 66-A CFF) 5 4. Determinación del ISR de las personas morales 8 5. Determinación de la PTU 9 6. Ganancia o (pérdida) en la enajenación de activos fijos (art. 31 LISR) 11 7. Ganancia por la enajenación de activos fijos (arts. 18-IV y 31 LISR) 14 8. Ganancia o (pérdida) fiscal en la enajenación de terrenos (arts. 18-IV y 19 LISR) 15 9. Cédula de deducción de inversiones y depreciación conta- ble (arts. 31 a 38 LISR) 16 10. Ajuste anual por inflación (arts. 44 y 46 LISR) 17 11. Personas morales sociedades mercantiles pagos provisio- nales de ISR período enero-diciembre (art. 14 LISR) 20 12. Personas morales sociedades civiles pagos provisionales de ISR período enero-diciembre (art. 14 LISR) 22 13. Cuenta de capital de aportación (art. 78 LISR) 24 14. Cuenta de utilidad fiscal neta (art. 77 LISR) 26 15. Ganancia o pérdida en enajenación de acciones (art. 22 LISR) 30 16. Personas morales que distribuyan dividendos o utilidades (art. 10 LISR) 31 17. Formas de tributar en el ISR de los contribuyentes que se dediquen exclusivamente a las actividades agrícolas, gana- deras, silvícolas o pesqueras (art. 74 LISR) 35 18. Mecánica de cálculo 2014 ISR por sueldos y salarios, men- sual y anual (arts. 96, 97, 152 y Artículo Décimo que estable- ce el subsidio para el empleo LISR) 36 19. Requisitos para deducir el pago de salarios, sólo con trans- ferencia electrónica de fondos, cheque nominativo, tarjeta de débito, crédito o monedero electrónico (art. 27 fracción III LISR) 37

- 2. 20. Determinación de los ingresos gravables para ISR por actividades profesionales (pagos provisionales y anual) (arts. 101 al 110 LISR) 38 21. Determinación del ISR pagos provisionales y del ejercicio por actividades profesionales (art. 106 LISR) 40 22. Pagos bimestrales ISR e IVA régimen de incorporación (art. 111 LISR) 42 23. Determinación del ISR pagos provisionales y del ejercicio por arrendamiento (arts. 114 al 116 LISR) 44 24. Determinación de los pagos mensuales de IVA por activida- des empresariales y profesionales 48 25. Ingresos por la enajenación de bienes (arts. 119 al 128 LISR) 50 26. Ingresos por la adquisición de bienes (art. 130-I LISR) 55 27. Determinación del ISR del ejercicio de las personas físicas con diversos ingresos 56 28. Pago declaración anual en parcialidades (regla I.3.16.4. RMF) 60 29. IMPAC por recuperar 62 30. Pagos mensuales de IVA (arts. 4 y 5 LIVA) 66 31. Ajuste a los pagos mensuales de IVA por inversiones que se utilizan de manera indistinta en actos exentos o gravados (arts. 5-V-d y 5-A LIVA) 68 32. Determinación del IVA a reintegrar o recuperar (arts. 5-A LIVA y 19 RLIVA) 70 33. Estímulo por colegiaturas 72 34. Deducción adicional por fomento al primer empleo (Capí- tulo VIII, del Título VII, denominado “Del fomento al primer empleo” LISR vigente al 31 de diciembre de 2013; arts. 230 y 231 LSS) 77 35. Amortización de pérdidas fiscales (art. 57 LISR) 79 36. Límite a las deducciones personales (art. 151, último pá- rrafo LISR) 80 37. Demostración de aplicación de tasa máxima del 35% sólo para muy altos ingresos 82 38. Ingresos exentos del trabajador no deducibles para el pa- trón (art. 28 fracción XXX) 85 39. Límite a la deducción de donativos (art. 27 fracción I LISR) 88 40. Personas físicas que perciben dividendos no provenientes de CUFIN (antes de 2014) 89 41. Personas físicas que perciben dividendos provenientes de CUFIN generada hasta el ejercicio 2013 pagados a partir de 2014 92

- 3. CASOS PRACTICOS 1 NOTAS IMPORTANTES 1. Los casos que se presentan a continuación no se encuen- tran relacionados entre sí. 2. Los datos utilizados en la elaboración de los casos prácti- cos que a continuación se presentan son estimados a 2014. INPC Mes Año 2013 Recargos por Mora Enero 107.6780 1.13% Febrero 108.2080 1.13% Marzo 109.0020 1.13% Abril 109.0740 1.13% Mayo 108.7110 1.13% Junio 108.6450 1.13% Julio 108.6090 1.13% Agosto 108.9180 1.13% Septiembre 109.3280 1.13% Octubre * 109.8746 1.13% Noviembre * 110.6107 1.13% Diciembre * 110.8540 1.13% Mes Año 2014* Recargos por Mora Enero 14 111.2641 1.13% Febrero 14 111.4755 1.13% Marzo 14 111.4643 1.13% Abril 14 110.6394 1.13% Mayo 14 110.6283 1.13% Junio 14 111.1482 1.13% Julio 14 111.3149 1.13% Agosto 14 111.5820 1.13% Septiembre 14 112.3295 1.13% Octubre 14 113.5426 1.13% Noviembre 14 114.4736 1.13% Diciembre 14 115.2749 1.13% * Estimados Zona 2013 2014 SMG Zona “A” 64.76 66.94 SMG Zona “B” 61.38 63.44

- 4. EDICIONES FISCALES ISEF2 CASO 1 FACTOR DE AJUSTE Y ACTUALIZACION (Art. 6-I-a LISR) 1. Factor de ajuste para un período de un mes, Art. 6-I-a) LISR INPC mes de que se trate Nov-14 114.4736 Entre: INPC mes inmediato anterior Oct-14 113.5426 Cociente 1.0081 Menos: Unidad 1 Factor de ajuste 0.0081 2. Factor de ajuste para un período superior a un mes, Art. 6-I-b) LISR INPC mes más reciente del período Dic-13 115.2749 Entre: INPC mes más antiguo del período Dic-14 110.8540 Cociente 1.0398 Menos: Unidad 1 Factor de ajuste 0.0398 3. Factor de actualización, Art. 6-II LISR INPC mes más reciente del período Jun-14 111.1482 Entre: INPC mes más antiguo del período Dic-13 110.8540 Cociente 1.0026 Notas: El artículo 17-A del CFF señala que: a) Se calculan hasta el diezmilésimo. b) Cuando el cociente sea menor a 1, el factor de actualización será 1. Libros sugeridos: Aplicación Práctica del Código Fiscal.

- 5. CASOS PRACTICOS 3 CASO 2 ACTUALIZACION Y RECARGOS DE CONTRIBUCIONES PAGADAS DE MANERA EXTEMPORANEA (Arts. 17-A y 21 CFF) Datos: Monto histórico de la contribución 100,000.00 Mes al que corresponde el pago ene-14 Fecha en que debió pagarse 17-feb-14 Fecha en que se pagó 21-oct-14 1. Cálculo del monto actualizado y la actualización de la contri- bución INPC del mes en que se efectúa el pago Sep-14 112.3295 Entre: INPC del mes en que debió efectuar el pago Ene-14 111.2641 Factor de actualización 1.0095 Por: Monto histórico de la contribución 100,000.00 Monto actualizado de la contribución por pagar 100,950.00 Menos: Monto histórico de la contribución 100,000.00 ACTUALIZACION DE LA CONTRIBUCION 950.00 2. Cálculo de recargos Mes Tasa por mora Acumu- lado Febrero 1.13% 1.13% Marzo 1.13% 2.26% Abril 1.13% 3.39% Mayo 1.13% 4.52% Junio 1.13% 5.65% Julio 1.13% 6.78% Agosto 1.13% 7.91% Septiembre 1.13% 9.04% Octubre 1.13% 10.17% Suma: 10.17% Por: Monto actualizado de la contribución por pagar 100,950.00 MONTO A PAGAR POR RECARGOS 10,266.62 Continúa...

- 6. EDICIONES FISCALES ISEF4 3. Cálculo del monto total a pagar Monto histórico de la contribución 100,000.00 Más: Actualización de la contribución 950.00 Más: Monto a pagar por recargos 10,267.00 MONTO TOTAL A PAGAR 111,217.00 Notas: 1) La actualización se realiza considerando el mes anterior al más antiguo entre el anterior al más reciente. 2) Debe considerarse que los recargos de octubre corren a partir del día 17, puesto que se pagó el 21. 3) Para la determinación se consideran fracciones de peso, pero para el pago el monto se redondea. (Art. 20 pfo. 10) Libro sugerido: Aplicación Práctica del Código Fiscal.

- 10. EDICIONES FISCALES ISEF8 CASO 4 DETERMINACION DEL ISR DE LAS PERSONAS MORALES CONCEPTO “A” “B” “C” Total de ingresos acumulables ob- tenidos en el ejercicio 24,408,559 16,418,206 5,672,976 Deducciones autorizadas (AGAPES proporcionales) 20,261,583 17,542,300 4,254,732 PTU pagada en el ejercicio 248,300 130,428 45,383.81 Utilidad Fiscal (Art. 9 LISR) 3,898,676 1,372,860 Pérdida Fiscal (Art. 57 LISR) 1,254,522 Pérdidas Fiscales de ejercicios an- teriores que se aplican en el ejer- cicio 1,238,426 Deducción adicional del fomento al primer empleo 126,517 Resultado Fiscal 2,533,733 1,372,860 Tasa del ISR 30% 30% ISR del ejercicio 760,120 411,858 Reducción para AGAPES (Art. 74 LISR) 123,557 ISR causado 288,301 Estímulo por proyectos de inver- sión en la producción cinemato- gráfica Otros estímulos Total de estímulos - - Pagos provisionales efectuados enterados a la federación 420,360 282,393 97,575 Impuesto retenido al contribuyente 12,210 8,209 2,836 Impuesto acreditable pagado en el extranjero Impuesto acreditable por dividen- dos o utilidades distribuidos 257,160 DIFERENCIA A CARGO 70,390 187,890 DIFERENCIA A FAVOR 290,602 Notas: 1) Las pérdidas obtenidas conforme al artículo 61 de la LISR vigente al 31 de diciembre de 2013, se pueden restar de acuerdo con la fracción IX del art. 62 y la fracciones VI y XX del Artículo NOVENO de DT 2014. 2) La deducción adicional al 1er. empleo puede aplicarse de acuerdo con la fracción XXXVII del Artículo NOVENO de DT 2014. 3) La tasa de reduccción para los AGAPES es del 30%. 4) Los AGAPES tienen exentos 40 VSMG (Ver caso AGAPES) 5) Las deducciones son proporcionales a los ingresos gravados art. 28-II. 6) El ISR retenido por intereses se considera pago provisional. 7) El ISR se acredita por dividendos pagados según art. 10-I.

- 16. EDICIONES FISCALES ISEF14 CASO 7 GANANCIA POR LA ENAJENACION DE ACTIVOS FIJOS (Arts. 18-IV y 31 LISR) DATOS Inversión: Muebles de oficina Fecha de adquisición: Ago-10 Monto original de cada inversión: 237,000 Tasa de depreciación: 10% Fecha de enajenación: Mar-14 Valor de enajenación: 197,487 Monto original de la inversión 237,000 Por: Tasa de depreciación anual 10% Depreciación anual 23,700 Entre: Meses del ejercicio 12 Depreciación mensual 1,975 Por: Meses de uso completo al ejercicio inmediato anterior 40 Depreciación acumulada 79,000 Vs. Monto original de la inversión 237,000 Saldo por depreciar 158,000 Por: Factor de actualización 1.1160 INPC último mes de la 1a. mitad Jun-13 108.645 Entre: INPC de adquisición Ago-10 97.35 Monto actualizado por deducir 176,328 Vs. Valor de enajenación: 197,487 Ganancia acumulable por la enajenación de AF 21,159 Nota: En caso de automóviles considerar el monto máximo de $ 130,000.00 deducible.

- 17. CASOS PRACTICOS 15 CASO 8 GANANCIA O (PERDIDA) FISCAL EN LA ENAJENACION DE TERRENOS (Arts. 18-IV y 19 LISR) DATOS Inversión: Terreno Fecha de adquisición Sep-92 Monto original de la inversión 919,929 Fecha de enajenación Oct-14 Valor de enajenación 6,675,587 1. Obtención del factor de actualización FACTOR DE ACTUALIZACION INPC mes inmediato anterior a la enajenación (Art. 21 LISR) Sep-14 112.3295 Entre: INPC adquisición Sep-92 16.5630 Factor de actualización 6.7819 2. Actualización del monto original de la inversión Monto original de la inversión 919,929 Por: Factor de actualización 6.7819 Monto actualizado del MOI 6,238,866 3. Determinación de la utilidad o pérdida fiscal VALOR DE ENAJENACION 6,675,587 Menos: Monto actualizado del MOI 6,238,866 Utilidad (pérdida) fiscal por enajenación 436,721

- 26. EDICIONES FISCALES ISEF24 CASO 13 CUENTA DE CAPITAL DE APORTACION (Art. 78 LISR) 1. Integración del capital social Fecha Acciones Valor nominal Aportación Aportación Total 13-Oct-66 5,600 1.00 5,600 5,600 31-Ago-69 2,400 1.00 2,400 2,400 25-Nov-74 6,794 1.00 6,794 1,206 8,000 25-Ene-81 1.00 - 16,000 16,000 25-Abr-95 3,200,000 1.00 3,200,000 3,200,000 30-May-95 1,808,000 1.00 1,808,000 1,808,000 Sumas 5,022,794 17,206 5,040,000 2. Saldo inicial de la CUCA al 31-Dic-91 Fecha Aporta- ción INPC Dic 91 INPC mes de aportación Factor de actualiza- ción Aportación actualizada 13-Oct-66 5,600 15.24090 0.02141 711.9918 3,987,154 31-Ago-69 2,400 15.24090 0.01568 972.0793 2,332,990 25-Nov-74 6,794 15.24090 0.02715 561.4254 3,814,324 25-Nov-74 1,206 15.24090 0.02715 561.4254 677,079 25-Ene-81 16,000 15.24090 0.08734 174.4976 2,791,962 32,000.00 13,603,509 3. Actualización del saldo de la CUCA al 31-Dic-95 Fecha Monto INPC mes cie- rre INPC mes última actualiza- ción Factor de actualiza- ción Monto actualizado 31-Dic-91 13,603,509 15.24090 15.24090 1.0000 13,603,509 31-Dic-92 13,603,509 17.06037 15.24090 1.1193 15,226,408 31-Dic-93 15,226,408 18.42677 17.06037 1.0800 16,444,521 31-Dic-94 16,444,521 19.72614 18.42677 1.0705 17,603,860 30-Abr-95 17,603,860 24.39428 19.72614 1.2366 21,768,933 Mas: Aportación 25-Abr-95 3,200,000 Saldo al 30-Abr-95 24,968,933 31-May-95 24,968,933 25.41386 24.39428 1.0417 26,010,138 Más: Aportación 30-May-95 1,808,000 Saldo al 30-May-95 27,818,138 31-Dic-95 27,818,138 29.97705 25.41386 1.1795 32,811,494 El Artículo Noveno, fracción XXIV de las Disposiciones Transitorias LISR señala: “Para los efectos del artículo 78 de la Ley del Impuesto Sobre la Renta, los contribuyentes que hubieran iniciado sus actividades antes del 1 de enero de 2014, podrán considerar como saldo inicial de la cuenta de capital de aportación, el saldo que de dicha cuenta hubieran determinado al 31 de diciembre de 2013, conforme al artículo 89 de la Ley del Impuesto Sobre la Renta vigente hasta dicha fecha.”

- 29. CASOS PRACTICOS 27 2. Determinación de la utilidad fiscal neta de 1987 y 1988 Ejercicio fiscal Título aplica- ble Resulta- do fiscal Propor- ción ISR Resulta- do fiscal propor- cional Tasa ISR ISR del ejercicio 1987 VII 1,475,595 80% 1,180,476 42% 495,800 1987 II 2,020,275 20% 404,055 35% 141,419 Sumas 3,495,870 1,584,531 637,219 1988 VII 5,229,690 60% 3,137,814 42% 1,317,882 1988 II 3,790,788 40% 1,516,315 35% 530,710 Sumas 9,020,478 4,654,129 1,848,592 3. Determinación de los gastos no deducibles de 1987 y 1988 Ejercicio fiscal Título aplicable Gastos no deducibles Proporción ISR Gastos no deducibles proporcionales 1987 VII 25,115 80% 20,092 1987 II 25,115 20% 5,023 Sumas 25,115 1988 VII 65,126 60% 39,075 1988 II 65,126 40% 26,050 Sumas 65,125 4. Dividendos percibidos actualizados Fecha pago Dividendo Factor de actualización (1) Dividendo actualizado a dic. 01 Abr-80 8,000 924.5409 7,396,327 Nov-81 4,720 814.2215 3,843,125 11,239,452 5. Dividendos distribuidos actualizados Fecha pago Dividendo Factor de actualización (1) Dividendo actualizado a dic. 01 Feb-79 15,264 1,177.2797 17,969,997 Jul-81 18,626 685.8275 12,774,223 Oct-81 53,890 645.3958 34,780,379 Dic-82 87,265 310.0565 27,057,080 92,581,679 (1) Factores supuestos. Nota: Ver regla 3.6.2. de RMF 2007 y Artículo Transitorio Décimo Tercero de RMF 2008. Continúa...

- 31. CASOS PRACTICOS 29 7. Dividendos distribuidos de 1989 a 2001 Fecha pago Dividendo Factor actualización (1) Dividendo actualizado a Dic. 01 Ago-91 9,600,000 4.7209 45,320,640 Ago-94 3,628,800 3.4943 12,680,116 Abr-95 6,328,000 2.7521 17,415,289 Jul-97 1,344,000 1.5999 2,150,266 Jun-98 11,520,000 1.3996 16,123,392 Dic-98 14,425,600 1.2777 18,431,589 Sep-99 22,720,320 1.1665 26,503,253 Dic-99 36,793,600 1.1376 41,856,399 Abr-00 10,613,120 1.1002 11,676,555 Jul-00 23,441,600 1.0855 25,445,857 Oct-00 17,943,360 1.0644 19,098,912 236,702,268 (1) Factores supuestos. 8. Saldo de la CUFIN al 31 de diciembre de 2001 Suma de las utilidades fiscales netas de 1978 a 1988 235,933,501 Más: Suma de los dividendos percibidos actualizados de 1978 a 1982 11,239,452 Resultado 247,172,953 Menos: Suma de los dividendos distribuidos de 1978 a 1982 92,581,679 Resultado 154,591,274 Más: Suma de las utilidades fiscales netas de 1989 a 2001 131,456,187 Resultado 286,047,461 Menos: Suma de los dividendos distribuidos de 1989 a 2001 236,702,268 Saldo CUFIN al 31 de diciembre de 2001 49,345,193 Nota: Se sugiere consultar el Artículo Noveno de Disposiciones Transitorias de la LISR, fracciones XXV y XXX. A partir de 2014 deberán llevarse 2 cuentas de CUFIN: 1a. CUFIN. Con utilidades generadas hasta el 31 de diciembre de 2013. 2a. CUFIN. Con utilidades generadas a partir del 1 de enero de 2014. Cuando no se lleven 2 cuentas por separado se entenderá que las mismas fueron generadas a partir del año 2014, consecuentemente causarán el im- puesto adicional del 10% de los artículos 140 segundo párrafo y 164 fraccio- nes I y IV.

- 32. EDICIONES FISCALES ISEF30 CASO 15 GANANCIA O PERDIDA EN ENAJENACION DE ACCIONES (Art. 22 LISR) “A” “B” “C” a) Costo comprobado de adquisición actua- lizado de las acciones 450,000 450,000 450,000 Más: b) CUFIN a la fecha de enajenación actua- lizada 475,000 475,000 475,000 Menos: b’) CUFIN a la fecha de adquisición actua- lizada 250,000 250,000 250,000 Resultado del inciso a) de la fracción II del artículo 22 de la LISR 675,000 675,000 675,000 Menos: c) Pérdidas fiscales pendientes de disminuir a la fecha de la enajenación actualizadas 280,000 280,000 280,000 Menos: d) Reembolsos pagados por la emisora ac- tualizados 90,000 90,000 90,000 Menos: e) UFIN negativa pendiente de disminuir a la fecha de la enajenación actualizada 15,000 15,000 15,000 Resultado del inciso b) de la fracción II del artículo 22 de la LISR 290,000 290,000 290,000 Más: f) Pérdidas fiscales de ejercicios anteriores a la tenencia de acciones disminuidas de la utilidad fiscal durante el período de te- nencia accionaria actualizadas 20,000 20,000 20,000 Más: más menos sin considerar g) CUFIN negativa determinada con fechas anteriores a la tenencia accionaria y que se disminuyó de la CUFIN durante el pe- ríodo de tenencia accionaria (no espe- cifica actualización), de acuerdo con el artículo 21 del RLISR 250,000 100,000 Monto original ajustado 560,000 210,000 310,000 Entre: Número total de acciones propiedad del contribuyente 1,400 1,400 1,400 Costo promedio por acción 400 150 221 Vs. Ingreso obtenido por acción 520 520 520 Ganancia por enajenación de acciones 120 370 299

- 35. CASOS PRACTICOS 33 Determinación del factor de piramidación 2014 Tasa adicional (1) AGaPeS Dividendo total 100 70 100 Menos: ISR 30 7 21 Dividendo neto 70 63 79 Dividendo total 100 100 Entre: Dividendo neto 70 79 Factor del Art. 11 primer párrafo 1.4286 1.2658 Determinación de la tasa de AGAPES Resultado Fiscal 100 Por: Tasa ISR 30% ISR del ejercicio 30 Por: Tasa de reducción 30% ISR a reducir 9 ISR del ejercicio 30 Menos: ISR a reducir 9 ISR causado en el ejercicio 21 Entre: Base del Impuesto 100 Tasa efectiva 21% (1) El ISR adicional es por el 10% sobre el dividendo sin impuesto a la tasa del 30%; es definitivo y no tiene derecho al acreditamiento. Continúa...

- 36. EDICIONES FISCALES ISEF34 ACREDITAMIENTO DEL ISR PAGADO POR DIVIDENDOS (Arts. 10 fracciones I y II; 140 fracciones I y II) Concepto 2012 AGAPES (3) Fracción I Resultado Fiscal 1,428,600 1,265,800 Por: Tasa aplicable 30% 21% ISR a cargo 428,580 265,818 Menos: ISR acreditado 428,580 265,818 ISR a pagar 0 0 Fracción II ISR acreditado 428,580 265,818 Entre: Factor correspondiente 0.4286 0.2658 Cantidad a disminuir de la UFIN 999,953 1,000,068 Determinación del saldo UFIN Concepto 2012 AGAPES (3) Resultado fiscal 1,428,600 1,265,800 Menos: ISR pagado 428,580 265,818 Menos: No deducibles UFIN (Art. 88) 1,000,020 999,982 Menos: Cantidad a disminuir de UFIN 999,953 1,000,068 Saldo UFIN 67 - 86 Notas: 1. El ISR acreditado evita que haya una doble tributación, no obstante el ISR que no se acredite dentro del ejercicio y los dos siguientes ya no se recu- pera. 2. El monto disminuido de la CUFIN equivale al dividendo que recibieron los socios, no proveniente de CUFIN. 3. La reducción es aplicable a PM cuyos ingresos excedan de 40 VSMG, pero no de 423 VSMG.

- 37. CASOS PRACTICOS 35 CASO 17 FORMAS DE TRIBUTAR EN EL ISR DE LOS CONTRIBUYENTES QUE SE DEDIQUEN EXCLUSIVAMENTE A LAS ACTIVIDADES AGRICOLAS, GANADERAS, SILVICOLAS O PESQUERAS (Art. 74 LISR) Determinación de exenciones y pago de ISR 1o. Límite por cada socio persona física Concepto “A” “B” SMG 66.94 63.44 VSMG máximo 20 20 VSMG por día 1,339 1,269 Por: Días del año 365 365 Monto límite para no pagar ISR 488,735 463,185 2o. Límite por todos los socios Concepto “A” “B” SMG 66.94 63.44 VSMG máximo 200 200 VSMG por día 13,388 12,688 Por: Días del año 365 365 Monto límite para no pagar ISR 4,886,620 4,631,120 3o. Límite mínimo para personas morales exclusivamente AGAPES Concepto “A” “B” SMG 66.94 63.44 VSMG máximo 40 40 Monto límite para no pagar ISR 2,678 2,538 Por: Días del año 365 365 Monto límite para no pagar ISR 977,470 926,370 4o. Límite máximo para personas morales exclusivamente AGAPES Concepto “A” “B” SMG 66.94 63.44 VSMG máximo 423 423 Monto límite para no pagar ISR 28,316 26,835 Por: Días del año 365 365 Monto límite para no pagar ISR 10,335,340 9,794,775 Por el excedente se pagará el impuesto en los términos del séptimo párrafo de este artículo, reduciéndose el impuesto determinado conforme a la frac- ción II de dicho párrafo, en un 30% para personas morales. Ingresos totales 16,008,316 Menos: Monto límite para no pagar ISR 10,335,340 Excedente para el pago de ISR 5,672,976 Entre: Ingresos totales 16,008,316 Proporción de deducciones 0.3544 Por: Erogaciones totales 12,005,451 Deducciones aplicables 4,254,732

- 38. EDICIONES FISCALES ISEF36 CASO 18 MECANICA DE CALCULO 2014 ISR POR SUELDOS Y SALARIOS, MENSUAL Y ANUAL (Arts. 96, 97, 152 y Artículo Décimo que establece el subsidio para el empleo LISR) Concepto Enero Febrero Marzo Diciembre Anual Sueldos 4,016.16 3,882.28 4,016.16 4,016.16 46,051.92 Comisiones 9,451.00 8,651.00 28,853.00 Vacaciones 1,338.72 Prima vacacional 334.68 PTU 2,008.08 Aguinaldo 2,008.00 2,008.00 Vales despensa - Suma ingresos: 803.00 803.00 803.00 803.00 9,636.00 - Prima vacacional 14,270.16 4,685.28 13,470.16 6,827.16 90,230.40 PTU Aguinaldo - - - - 334.68 Vales despensa - - - - 1,004.04 Suma de exentos*: 803.00 803.00 803.00 2,811.00 12,982.72 Ingresos gravados 13,467.16 3,882.28 12,667.16 4,016.16 77,247.68 Límite inferior 10,298.36 496.08 10,298.36 496.08 50,524.93 Excedente 3,168.80 3,386.20 2,368.80 3,520.08 26,722.75 % s/excedente 21.36% 6.40% 21.36% 6.40% 10.88% Impuesto marginal 676.85 216.72 505.97 225.28 2,907.44 Cuota fija 1,090.61 9.52 1,090.61 9.52 2,968.91 ISR 1,767.46 226.24 1,596.58 234.80 5,876.35 Subsidio para el em- pleo - 298.44 - 298.44 2,757.55 ISR a retener 1,767.46 - 1,596.58 - 3,118.80 Subsidio para el em- pleo a entregar - 72.20 - 63.64 Menos: Retenciones mensua- les 5,419.65 ISR a cargo anual - ISR a favor anual 2,300.85 Nota: * En su art. 28 fracción XXX de la LISR considera no deducible el 0.53 de los pagos que a su vez sean ingresos exentos para el trabajador pudiendo dsiminuir a 0.47 si se mantienen las mismas del ejercicio anterior.

- 39. CASOS PRACTICOS 37 CASO 19 REQUISITOS PARA DEDUCIR EL PAGO DE SALARIOS, SOLO CON TRANSFERENCIA ELECTRONICA DE FONDOS, CHEQUE NOMINATIVO, TARJETA DE DEBITO, CREDITO O MONEDERO ELECTRONICO (Art. 27 fracción III LISR) Pago electrónico vs. pago en efectivo mayor a $ 2,000. Caso 1 2 3 4 Salario mensual 3,136.00 11,319.00 8,550.00 4,000.00 Entre: Días del mes 30 30 30 30 Pago por día 104.53 377.30 285.00 133.33 Por: Días del período 15 7 7 15 Monto en el período 1,568.00 2,641.10 1,995.00 2,000.00 Nota: Para este ejemplo, los Casos 1 a 3 se pueden pagar en efectivo y solamente el Caso 4 debe pagarse con estas formas.

- 57. CASOS PRACTICOS 55 CASO 26 INGRESOS POR LA ADQUISICION DE BIENES (Art. 130-I LISR) El contribuyente adquirió un bien inmueble por donación en el mes de marzo de acuerdo con lo siguiente: Valor de avalúo 4,021,548.00 1. EROGACIONES REALIZADAS: Contribuciones locales 95,512 Gastos de avalúo 118,133 Gastos notariales 178,456 Suma: 392,101 2. DETERMINACION DEL INGRESO EXENTO (Art. 93 fracción XIX) SMG 66.94 Por: Días del año 365 Anual 24,432 Por: Veces 3 Ingreso exento 73,295 3. DETERMINACION DEL INGRESO ACUMULABLE Ingreso obtenido 4,021,548 Menos: Ingreso exento 73,295 Ingreso gravable 3,948,253 Menos: Deducciones autorizadas (art. 131) 392,101 Ingreso acumulable 3,556,152 4. RETENCION DEL NOTARIO (Art. 132) Ingreso obtenido 4,021,548 Por: Tasa aplicable 20% Pago provisional 804,310 5. DETERMINACION DEL ISR DEL EJERCICIO (Como único ingreso) Base gravable 3,948,253.00 Límite inferior 3,000,000.01 Excedente 948,252.99 % s/excedente 35% Impuesto s/excedente 331,888.55 Cuota fija 940,850.81 ISR anual 1,272,739.36

- 61. CASOS PRACTICOS 59 2. CALCULO DEL ISR DE LOS INGRESOS ACUMULABLES Ingresos acumulables 7,460,090 Menos: Pérdidas o diferencia por exceso de deducciones que se pueden aplicar contra ingresos de otros ca- pítulos Total de ingresos acumulables 7,460,090 Menos: Deducciones personales 199,007 Base del impuesto 7,261,083 Menos: Límite inferior 3,000,000.01 Excedente 4,261,082.99 Por: Porciento para aplicarse sobre el excedente 35% Impuesto s/excedente 1,491,379.05 Más: Cuota fija 940,850.81 ISR sobre ingresos acumulables 2,432,230 Más: ISR sobre ingresos no acumulables 644,929 ISR total a cargo del contribuyente 3,077,159 Menos: Pagos provisionales efectuados 142,557 Diferencia 2,934,602 Menos: Retenciones realizadas al contribuyente 1,817,696 ISR del ejercicio a cargo 1,116,906 Se limitan las deducciones personales. Ver caso 36.

- 62. EDICIONES FISCALES ISEF60 CASO 28 PAGO DECLARACION ANUAL EN PARCIALIDADES (Regla I.3.16.4. RMF) Procedimiento: Ejemplo 1 Ejemplo 2 Ejemplo 3 Ejemplo 4 Paso 1: Monto de la primera parcialidad Monto total del adeudo 25,790.42 30,948.50 103,160.33 309,480.31 Entre: Número de par- cialidades elegido (máximo 6) 4 3 6 6 Igual: Monto de la primera parcialidad, a cum- brirse al presentar declaración anual oportunamente 6,447.60 10,316.17 17,193.39 51,580.05 Paso 2: Determinación del importe de la segunda y siguientes parcialidades (3) Monto de la primera parcialidad, a cum- brirse al presentar declaración anual oportunamente 6,447.60 10,316.17 17,193.39 51,580.05 Por: Factor (fracción II) 1.057 1.057 1.057 1.057 Monto de la se- gunda parcialidad en adelante* 6,815.12 10,904.19 18,173.41 54,520.11 Paso 3: Cuando no se pague alguna parcialidad en el plazo se- ñalado procede lo siguiente: Se pagarán recargos Meses de atraso 2 1 3 2 Por: Factor (fracción III) 0.013 0.013 0.013 0.013 Resultado 0.026 0.013 0.039 0.026 Más: La unidad 1 1 1 1 Importe obtenido 1.026 1.013 1.039 1.026 Por:

- 63. CASOS PRACTICOS 61 Monto de la se- gunda parcialidad en adelante* 6,815.12 10,904.19 18,173.41 54,520.11 Igual: Parcialidad atra- sada más recar- gos 6,992.31 11,045.94 18,882.17 55,937.64 Menos: Monto de la se- gunda parcialidad en adelante* 6,815.12 10,904.19 18,173.41 54,520.11 Igual: Monto de los re- cargos por mora 177.19 141.75 708.76 1,417.52 * Deberán pagarse a más tardar el último día de cada uno de los meses ele- gidos. Notas: La RMF para el ejercicio 2014 aún no ha sido publicada, por lo que las referen- cias a las reglas son de la RMF vigente en 2013. I.3.16.4. Para los efectos del artículo 175, primer párrafo de la Ley del ISR, los contribuyentes que deban presentar declaración anual por dicha contribución, podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que dicha declaración la presenten dentro del plazo establecido por el precepto mencionado. 1. Quedan exceptuadas de presentar escrito libre por el cual manifiesten la opción de pago en parcialidades las personas físicas que presenten la decla- ración del ejercicio a más tardar el último día de la fecha de vencimiento para su presentación, a través de los medios electrónicos, siempre que en dicha declaración cumplan con los siguientes requisitos: a) Que señalen la opción de pago en parcialidades. b) Que indiquen el número de parcialidades elegidas. 2. La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal, cuando el mismo no se haya cubierto en su totalidad a más tardar en el mes de septiembre de 2013. 3. Las posteriores parcialidades se cubrirán durante cada uno de los siguien- tes meses de calendario, utilizando para ello exclusivamente el FCF que se deberá solicitar ante la ALR que corresponda al domicilio fiscal del contribu- yente, o bien, a través de INFOSAT (01-800-46-36-728), opción 9, 1. La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2013. 4. A la fecha de publicación de esta obra aún no se publica la RMF 2013-2014.

- 64. EDICIONES FISCALES ISEF62 CASO 29 IMPAC POR RECUPERAR 1. Cuadro resumen de impuestos pagados EJERCICIO IMPAC ISR IETU DIFERENCIA 2004 140,000 - 2005 120,000 - 2006 110,000 - 2007 140,000 - 2008 100,000 115,000 15,000 2009 200,000 80,000 - 2010 300,000 50,000 - 2011 60,000 30,000 - 2012 120,000 70,000 - 2013 70,000 110,000 40,000 2014 100,000 - - 2015 80,000 - - 2016 300,000 - - 2017 250,000 - - Sumas 510,000 1,580,000 455,000 55,000 2. Comparación ISR vs. IMPAC para monto máximo a solicitar en devolución CONCEPTO 2008 2009 2010 ISR efectivamente pagado en el ejer- cicio de que se trata 100,000 200,000 300,000 Menos: IMPAC pagado menor los ejercicios 2005, 2006 ó 2007 110,000 110,000 110,000 Monto máximo a solicitar en devolu- ción (1a. condicionante) 0 90,000 190,000 CONCEPTO 2011 2012 2013 ISR efectivamente pagado en el ejer- cicio de que se trata 60,000 120,000 70,000 Menos: IMPAC pagado menor los ejercicios 2005, 2006 ó 2007 110,000 110,000 110,000 Monto máximo a solicitar en devolu- ción (1a. condicionante) 0 10,000 0 Continúa...

- 65. CASOS PRACTICOS 63 CONCEPTO 2014 2015 2016 ISR efectivamente pagado en el ejerci- cio de que se trata 100,000 80,000 300,000 Menos: IMPAC pagado menor los ejercicios 2005, 2006 ó 2007 110,000 110,000 110,000 Monto máximo a solicitar en devolu- ción (1a. condicionante) 0 0 190,000 CONCEPTO 2017 ISR efectivamente pagado en el ejerci- cio de que se trata 250,000 Menos: IMPAC pagado menor los ejercicios 2005, 2006 ó 2007 110,000 Monto máximo a solicitar en devolución (1a. condicionante) 140,000 Monto máximo a solicitar en devolución por ejercicio a) En ningún caso excederá del 10% del IA por el que se pueda solicitar devolución. Cantidades actualizadas IMPAC efecti- vamente pagado 510,000 Por: Por ciento máximo a solicitar en devolu- ción en cada ejercicio 10% Monto máximo a solicitar en devolución en cada ejercicio 51,000 b) El impuesto al activo que corresponda para determinar la di- ferencia a que se refiere este párrafo será el mismo que se utilizará en los ejercicios subsecuentes. EJERCICIO IMPAC 2004 140,000 2005 120,000 2006 110,000 2007 140,000 Sumas 510,000 De acuerdo con esta última condicionante, cada año se compara la diferencia que se obtiene del ISR con el IA menor de 2005, 2006 ó 2007 que para nuestro caso, fue el pagado en el año 2006. Como se observa en la tabla siguiente, los montos a solicitar en devolución son: Continúa...

- 66. EDICIONES FISCALES ISEF64 CONCEPTO 2008 2009 2010 2011 ISR efectivamente pagado en el ejercicio de que se trata 100,000 200,000 300,000 60,000 Menos: IMPAC pagado menor los ejercicios 2005, 2006 ó 2007 110,000 110,000 110,000 110,000 Monto máximo a solicitar en devolución (1a. condicionan- te) 0 90,000 190,000 0 Vs. Monto máximo a solicitar en devolución (2a. condicionan- te) 51,000 51,000 51,000 51,000 IMPAC a solicitar en devolu- ción 0 51,000 51,000 0 IMPAC en devolución acumu- lado 0 51,000 102,000 102,000 CONCEPTO 2012 2013 2014 2015 ISR efectivamente pagado en el ejercicio de que se trata 120,000 70,000 100,000 80,000 Menos: IMPAC pagado menor los ejercicios 2005, 2006 ó 2007 110,000 110,000 110,000 110,000 Monto máximo a solicitar en devolución (1a. condicionan- te) 10,000 0 0 0 Vs. Monto máximo a solicitar en devolución (2a. condicionan- te) 51,000 51,000 51,000 51,000 IMPAC a solicitar en devolu- ción 10,000 0 0 0 IMPAC en devolución acumu- lado 112,000 112,000 112,000 112,000 CONCEPTO 2016 2017 ISR efectivamente pagado en el ejerci- cio de que se trata 250,000 Menos: IMPAC pagado menor los ejercicios 2005, 2006 ó 2007 110,000 110,000 Monto máximo a solicitar en devolu- ción (1a. condicionante) 190,000 140,000 Vs. Monto máximo a solicitar en devolu- ción (2a. condicionante) 51,000 51,000 IMPAC a solicitar en devolución 51,000 51,000 IMPAC en devolución acumulado 163,000 214,000

- 67. CASOS PRACTICOS 65 Al final del período se solicitaron en devolución tan solo $ 214,000. Por lo que en algunos años se compensó IMPAC contra la diferen- cia entre ISR e IETU de acuerdo con lo siguiente: Ejercicio IMPAC pagado ISR pagado IETU Diferencia compensada 2004 140,000 - 2005 120,000 - 2006 110,000 - 2007 140,000 - 2008 100,000 115,000 15,000 2009 200,000 80,000 - 2010 300,000 50,000 - 2011 60,000 30,000 - 2012 120,000 70,000 - 2013 70,000 110,000 40,000 2014 100,000 - - 2015 80,000 - - 2016 300,000 - - 2017 250,000 - - Sumas 510,000 1,580,000 455,000 55,000 Nota: Para 2014 con base en la fracción XXXVIII, del Artículo Noveno de Disposicio- nes Transitorias de la LISR. Los contribuyentes que hubieran estado obligados al pago del impuesto al activo, que en el ejercicio fiscal de que se trate efectivamente paguen el ISR, podrán continuar aplicando, en sus términos, el Artículo Tercero Transitorio de la LIETU, publicada en el DOF el 1 de octubre de 2007.

- 68. EDICIONES FISCALES ISEF66 CASO 30 PAGOS MENSUALES DE IVA (Arts. 4 y 5 LIVA) Se unifica la tasa a 16% en Región Fronteriza. 1. DETERMINACION DE LA BASE DEL IVA CONCEPTO Ene-14 Feb-14 Jun-14 VALOR DE ACTOS GRAVADOS AL 16% Actividad empresarial 391,732.50 249,004.61 159,441.70 Prestación de servicios inde- pendientes 75,168.26 82,394.71 125,761.87 Por otorgar el uso o goce temporal de bienes 74,414.06 74,414.06 76,137.19 VALOR TOTAL DE ACTOS GRAVADOS 541,314.82 405,813.38 361,340.75 2. IMPUESTO EFECTIVAMENTE TRASLADADO CONCEPTO Ene-14 Feb-14 Jun-14 Por actividad empresarial 62,677.20 39,840.74 25,510.67 Por prestación de servicios independientes 12,026.92 13,183.15 20,121.90 Por otorgar el uso o goce temporal de bienes 11,906.25 11,906.25 12,181.95 IVA trasladado total 86,610.37 64,930.14 57,814.52 Cantidad actualizada a rein- tegrarse por ajuste 0 16.00 0 IVA trasladado total más ajuste 86,610.37 64,946.14 57,814.52 3. IMPUESTO EFECTIVAMENTE PAGADO CONCEPTO Ene-14 Feb-14 Jun-14 Por actividad empresarial 29,290.85 46,799.79 33,782.55 Por prestación de servicios in- dependientes 3,921.15 3,962.88 4,337.94 Por otorgar el uso o goce tem- poral de bienes IVA efectivamente pagado por el contribuyente 33,212.00 50,762.67 38,120.49 Proporción IVA acreditable 0.90 0.84 0.90 IVA acreditable proporcional 29,890.80 42,640.64 34,308.44 CANTIDAD ACTUALIZADA ACREDITABLE POR AJUSTE 0 0 101.00 IVA acreditable para el contri- buyente 29,890.80 42,640.64 34,409.44

- 69. CASOS PRACTICOS 67 4. DETERMINACION DEL PAGO MENSUAL CONCEPTO Ene-14 Feb-14 Jun-14 IVA TRASLADADO TO- TAL MAS AJUSTE: 86,610.37 64,946.14 57,814.52 Menos: IVA acreditable para el contribuyente: 29,890.80 42,640.64 34,409.44 IVA a cargo 56,719.57 22,305.50 23,405.08 Menos: IVA RETENIDO POR HO- NORARIOS 11,127.48 12,756.65 14,158.55 IVA RETENIDO POR ARRENDAMIENTO 9,396.20 9,396.20 9,595.20 SUMA DE RETENIDOS: 20,523.68 22,152.85 23,753.75 IVA A ENTERAR 36,195.89 152.65 IVA A FAVOR 348.67 Notas: 1. En Región Fronteriza las operaciones realizadas antes de 2014 cobradas o pagadas hasta el 11 de enero, causan IVA al 11%. 2. Las operaciones realizadas antes de 2014 cobradas o pagadas después del 11 de enero, causan IVA al 16%.

- 70. EDICIONES FISCALES ISEF68 CASO 31 AJUSTE A LOS PAGOS MENSUALES DE IVA POR INVERSIONES QUE SE UTILIZAN DE MANERA INDISTINTA EN ACTOS EXENTOS O GRAVADOS (Arts. 5-V-d y 5-A LIVA) Se unifica la tasa a 16% en Región Fronteriza. Inversión Maquinaria Monto original de la inversión 300,000 IVA trasladado al contribuyente por la inversión 45,000 Proporción del mes de acreditamiento 0.81 1. DETERMINACION DE LA PROPORCION MENSUAL DE IVA ACREDITABLE CONCEPTO Ene-14 Feb-14 Jun-14 Actividades tasa 16% 1,071,000.00 993,852.30 1,391,393.22 Actividades tasa 11% 447,037.50 587,049.65 821,869.50 Actividades tasa 0% 200,426.63 84,366.25 118,112.75 Suma de actividades gravadas 1,718,464.13 1,665,268.19 2,331,375.47 Actividades por las que no se debe pagar IVA 269,433.96 740,943.39 815,037.73 Otras actividades por las que no se debe pagar IVA 1,485.00 1,485.00 1,485.00 Suma de actividades por las que no se está obli- gado 270,918.96 742,428.39 816,522.73 Total de actos 1,989,383.09 2,407,696.58 3,147,898.20 Proporción que los actos gravados representan del total de actos reali- zados 0.86 0.69 0.74 Variación de la propor- ción respecto del mes base en aumento 5.0% 0.0% 0.0% Variación de la propor- ción respecto del mes base en disminución 0.0% 12.0% 7.0%

- 71. CASOS PRACTICOS 69 2. DETERMINACION DE LA PROPORCION MENSUAL DE IVA ACREDITABLE CONCEPTO FEBRERO MAYO JUNIO IVA trasladado al contribuyen- te por la compra de maquina- ria 45,000.00 45,000.00 45,000.00 Por: Por ciento máximo de deduc- ción 10% 10% 10% a) Monto obtenido 4,500.00 4,500.00 4,500.00 Entre: Doce 12 12 12 b) Monto determinado 375.00 375.00 375.00 Por: Proporción del mes en que se efectuó el acreditamiento 0.81 0.81 0.81 c) Cantidad obtenida del inciso c) 303.75 303.75 303.75 b) Monto determinado 375.00 375.00 375.00 Por: Proporción del mes del ajuste 0.86 0.69 0.74 d) Cantidad obtenida del inciso d) 322.50 258.75 277.50 Vs: Cantidad obtenida en el inciso c) 303.75 303.75 303.75 e) Cantidad que podrá acreditar- se, actualizada 4A-II-e) (d - c) 18.75 - - e) Cantidad que deberá reinte- grar actualizada 4A-II-e) (c - d) - 45.00 26.25 Notas: 1. En Región Fronteriza las operaciones realizadas antes de 2014 cobradas o pagadas hasta el 11 de enero, causan IVA al 11%. 2. Las operaciones realizadas antes de 2014 cobradas o pagadas después del 11 de enero, causan IVA al 16%.

- 72. EDICIONES FISCALES ISEF70 CASO 32 DETERMINACION DEL IVA A REINTEGRAR O RECUPERAR (Arts. 5-A LIVA y 19 RLIVA) Se unifica la tasa a 16% en Región Fronteriza. 1. DETERMINACION DE LA PROPORCION DE IVA ACREDITABLE CONCEPTO Ene-14 Feb-14 Jun-14 Total de actos gravados co- brados 541,314 405,813 361,340 Más: Total de actos exentos co- brados 59,777 79,814 39,356 Total ingresos efectivamen- te cobrados 601,091 485,627 400,696 Total de actos gravados co- brados 541,314 405,813 361,340 Entre: Total ingresos efectivamen- te cobrados 601,091 485,627 400,696 Proporción de IVA acredi- table 0.90% 0.84% 0.90% Notas: 1. En Región Fronteriza las operaciones realizadas antes de 2014 cobradas o pagadas hasta el 11 de enero, causan IVA al 11%. 2. Las operaciones realizadas antes de 2014 cobradas o pagadas después del 11 de enero, causan IVA al 16%.

- 73. CASOS PRACTICOS 71 2. DETERMINACION DE LA PROPORCION MENSUAL DE IVA ACREDITABLE CONCEPTO Feb-14 May-14 Jun-14 Sumas IVA trasladado al contribu- yente 125,375.52 33,296.16 31,356.48 Por: Por ciento máximo de de- ducción 25% 25% 25% a) Monto obtenido 3,093.88 8,324.04 7,839.12 Entre: Doce 12 12 12 b) Monto determinado 257.82 693.67 653.26 Por: Proporción del mes en que se efectuó el acreditamiento 0.90 0.84 0.81 c) Cantidad obtenida 232.04 582.68 529.14 b) Monto determinado inciso b) 257.82 693.67 653.26 Por: Proporción del mes del ajuste 0.84 0.90 0.90 d) Cantidad obtenida 216.57 624.30 587.93 Vs: Cantidad obtenida en el in- ciso c) 232.04 582.68 529.14 e) Cantidad que podrá acre- ditarse, actualizada 5A-II-e) (d - c) - 41.62 58.79 e) Cantidad que deberá rein- tegrar actualizada 5A-II-e) (c - d) 15.47 - - INPC mes más reciente del período 139.5059 139.4313 139.4313 Entre: INPC mes más antiguo del período 138.7891 139.5059 138.7891 Factor de actualización 1.0051 1.0000 1.0046 e) Cantidad que podrá acre- ditarse, actualizada 4A-II-e) (d - c) - 42.00 59.00 101.00 e) Cantidad que deberá rein- tegrar actualizada 4A-II-e) (c - d) 16.00 16.00

- 74. EDICIONES FISCALES ISEF72 CASO 33 ESTIMULO POR COLEGIATURAS DECRETO por el que se otorga un estímulo fiscal a las personas físicas en relación con los pagos por servicios educativos. (DOF 15/02/2011) Este Decreto permite disminuir los pagos de colegiaturas, desde nivel preescolar hasta bachillerato o equivalente. Para hacer efectivo este be- neficio deberá contar con el comprobante de pago correspondiente, aquí le mostramos los comprobantes fiscales que pueden expedir las institu- ciones educativas privadas en el país. Características 1. Se deberá comprobar mediante documentación que reúna requisitos fiscales, que las cantidades correspondientes fueron efectivamente pagadas en el año de calendario que se trate a instituciones educati- vas residentes en el país. Si el contribuyente recupera parte de dichas cantidades, el estímulo únicamente será aplicable por la diferencia no recuperada. Además de los requisitos fiscales, deberá incluir: nombre del alumno, CURP, nivel educativo, valor unitario sobre el importe total consignado en el comprobante y RFC del contribuyente que paga. 2. Pagos por servicios de enseñanza correspondientes a los tipos de edu- cación básico y medio superior a que se refiere la Ley General de Edu- cación, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o sus descendientes en línea recta, siempre que el cónyuge, concubino, ascendiente o descendiente de que se trate no perciba durante el año de calendario ingreso en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año y se cumpla con lo siguiente: El cónyuge, concubino, ascendiente o descendiente de que se trate, no perciba durante el año de calendario ingreso superior a: Estimados 2014 SMG Zona “A” $ 66.94 por días del año 365 24,431.62 SMG Zona “B” $ 63.44 por días del año 365 23,156.46 3. La cantidad que se podrá disminuir en los términos del Artículo Primero del presente Decreto no excederá, por cada una de las personas a que se refiere el citado artículo, de los límites anuales de deducción que pa- ra cada nivel educativo corresponda, conforme a la siguiente tabla: Nivel educativo Límite anual de deducción (1) Preescolar $ 14,200.00 Primaria $ 12,900.00 Secundaria $ 19,900.00 Profesional técnico $ 17,100.00 Bachillerato o su equivalente $ 24,500.00

- 81. CASOS PRACTICOS 79 CASO 35 AMORTIZACION DE PERDIDAS FISCALES (Art. 57 LISR) Ejercicio Dic-11 Dic-12 Dic-13 Dic-14 Dic-15 Pérdida Fiscal 820,000 640,000 310,000 Utilidad Fiscal 302,450 1,240,720 Menos: Pérdida Fiscal amortizada 302,450 1,239,356 Resultado Fiscal - 1,364 ACTUALIZACIONES INPC actual dic-11 103.551 INPC anterior jul-11 100.521 Factor de Actualización 1.0301 Monto actualizado dic. 11 844,682 INPC actual jun-12 104.378 INPC anterior dic-11 103.551 Factor de Actualización 1.0079 Monto actualizado jun. 12 851,355 Menos: Monto amortizado 302,450 Monto por amortizar 2011 a jun.12 548,905 ACTUALIZACIONES INPC actual dic-13 110.854 INPC anterior jul-13 108.609 Factor de Actualización 1.0206 Monto 2013 actualizado a dic. 13 653,184 INPC actual jun-14 111.1482 INPC anterior jun-12 104.378 Factor de Actualización 1.0648 Monto 2011 actualizado a jun. 2014 584,474 Menos: Monto amortizado 584,474 Monto por amortizar 2011 a dic. 14 - INPC actual jun-14 111.1482 INPC anterior dic-13 110.854 Factor de Actualización 1.0026 Monto actualizado 654,882 Menos: Monto amortizado 654,882 Monto por amortizar 2011 a dic. 14 - Ver Disposiciones Transitorias Artículo Noveno, fracción VI.

- 82. EDICIONES FISCALES ISEF80 CASO 36 LIMITE A LAS DEDUCCIONES PERSONALES (Art. 151, último párrafo LISR) Deducciones personales erogadas por la Persona Física en el ejercicio Pagos por honorarios médicos, dentales, de enferme- ras y gastos hospitalarios (1) 20,000.00 Alquiler o compra de aparatos para rehabilitación, pró- tesis, medicinas (sólo cuando el paciente esté hospi- talizado y se incluyan en la factura correspondiente), análisis y estudios clínicos (1) 3,000.00 Compra de lentes ópticos graduados para corregir de- fectos visuales, hasta por un monto de 2,500 pesos, siempre y cuando se describan las características en el comprobante o se cuente con diagnóstico de un of- talmólogo u optometrista (1) 3,500.00 Gastos funerarios (2) 20,000.00 Primas por seguros de gastos médicos. 5,000.00 Los intereses reales efectivamente pagados, por cré- ditos hipotecarios destinados a su casa habitación. 50,000.00 Transporte escolar de sus hijos o nietos (4) El importe de los depósitos en las cuentas personales especiales para el ahorro (5) Total deducciones personales 101,500.00 Donativos no onerosos ni remunerativos (3) 0 Límite a las deducciones personales (Art. 151, último párrafo LISR) Concepto A B SMG 66.94 63.44 Por: Días del año 365 365 Monto anual 24,433.10 23,155.60 Veces 4 4 Monto Límite* 97,732.40 92,622.40 Total de ingresos efectivamente cobrados durante el ejercicio Ingreso real percibido 1,000,000.00 950,000.00 Por: Porciento máximo art. 151 10% 10 Monto Máximo Anual 100,000.00 95,000.00 * Para este caso se considera el monto mínimo tanto en zona “A” como en “B” que es el relativo a las 4 veces el salario mínimo elevado al año.

- 83. CASOS PRACTICOS 81 Notas: (1) Efectuados para el contribuyente, su cónyuge, ascendien- tes o descendientes siempre que dichas personas perciban ingresos inferiores a 1 salario mínimo elevado al año. 24,433.10 Que los pagos se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente, o me- diante tarjeta de crédito, débito o de servicios. (2) Se puede deducir hasta un salario mínimo anual de su área geográfica (los servicios funerarios a futuro se pueden de- ducir en el año en que se utilice el servicio). 24,433.10 (3) Se limita la deducción de donativos a la Federación, Entidades Federa- tivas, Municipios, etc., a un 4% de la utilidad fiscal. Donativos a Gobierno+Donatarias autorizadas<=7% UF (Art. 27 fracción I LISR) (4) Siempre que sea obligatorio o cuando se incluya en la colegiatura para todos los alumnos y se señale por separado en el comprobante corres- pondiente. (5) Pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro, así como la adquisición de acciones de sociedades de inversión. El monto máximo de esta deducción es de 10% de los ingresos acumulables, sin que di- chas aportaciones excedan de 5 salarios mínimos generales de su área geográfica, elevados al año.