Cuentas acreedores contabilidad

•Als PPSX, PDF herunterladen•

2 gefällt mir•35,445 views

Este documento explica los pasos básicos para llevar una cuenta contable. Define los términos clave como nominar la cuenta, abrir, cargo, abono, saldar, balancear, cerrar y reabrir una cuenta. Indica que las cuentas de activo y pérdida se abren en el lado debe, mientras que las de pasivo y ganancia en el haber, y que los cargos y abonos siempre se colocan en lados opuestos independientemente del tipo de cuenta.

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Mehr von Josué Zapeta

Mehr von Josué Zapeta (20)

Cuentas acreedores contabilidad

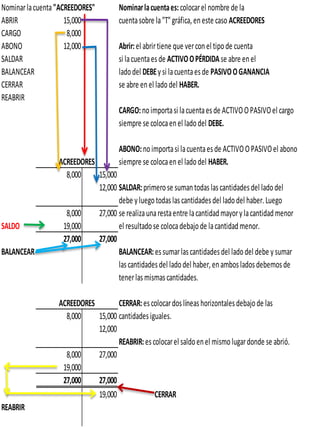

- 1. Nominar la cuenta "ACREEDORES" Nominar la cuenta es: colocar el nombre de la ABRIR 15,000 cuenta sobre la "T" gráfica, en este caso ACREEDORES CARGO 8,000 ABONO 12,000 Abrir: el abrir tiene que ver con el tipo de cuenta SALDAR si la cuenta es de ACTIVO O PÉRDIDA se abre en el BALANCEAR lado del DEBE y si la cuenta es de PASIVO O GANANCIA CERRAR se abre en el lado del HABER. REABRIR CARGO: no importa si la cuenta es de ACTIVO O PASIVO el cargo siempre se coloca en el lado del DEBE. ABONO: no importa si la cuenta es de ACTIVO O PASIVO el abono ACREEDORES siempre se coloca en el lado del HABER. 8,000 15,000 12,000 SALDAR: primero se suman todas las cantidades del lado del debe y luego todas las cantidades del lado del haber. Luego 8,000 27,000 se realiza una resta entre la cantidad mayor y la cantidad menor SALDO 19,000 el resultado se coloca debajo de la cantidad menor. 27,000 27,000 BALANCEAR BALANCEAR: es sumar las cantidades del lado del debe y sumar las cantidades del lado del haber, en ambos lados debemos de tener las mismas cantidades. ACREEDORES CERRAR: es colocar dos líneas horizontales debajo de las 8,000 15,000 cantidades iguales. 12,000 REABRIR: es colocar el saldo en el mismo lugar donde se abrió. 8,000 27,000 19,000 27,000 27,000 19,000 CERRAR REABRIR