Trabajo final indicadores de gestion

•Descargar como DOCX, PDF•

0 recomendaciones•344 vistas

Este documento presenta indicadores de eficacia y eficiencia para evaluar el desempeño de un grupo de 4 proveedores. Incluye datos sobre pedidos recibidos y rechazados, unidades presupuestadas para transporte y costo unitario. Los indicadores muestran que los proveedores son eficientes en costos pero no cumplen adecuadamente con las entregas, por lo que se recomienda capacitarlos en servicio y encontrar estrategias para mejorar el cumplimiento.

Recomendados

Más contenido relacionado

Más de Herney Arcila

Más de Herney Arcila (16)

Último

Último (20)

Trabajo final indicadores de gestion

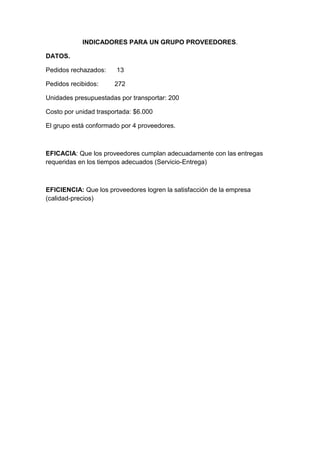

- 1. INDICADORES PARA UN GRUPO PROVEEDORES. DATOS. Pedidos rechazados: 13 Pedidos recibidos: 272 Unidades presupuestadas por transportar: 200 Costo por unidad trasportada: $6.000 El grupo está conformado por 4 proveedores. EFICACIA: Que los proveedores cumplan adecuadamente con las entregas requeridas en los tiempos adecuados (Servicio-Entrega) EFICIENCIA: Que los proveedores logren la satisfacción de la empresa (calidad-precios)

- 3. REORGANIZACION DE LOS DATOS RECOGIDOS. Inventario de datos: Pedidos rechazados: 13 Pedidos recibidos: 272 Unidades presupuestadas por transportar: 200 Costo por unidad trasportada: $6.000

- 4. INDICADORES DE EFICACIA Datos presupuestados EFICACIA UNITARIO GRUPO Pedidos recibidos por fuera de tiempo 272 1088 Pedidos rechazados esperados por semana 13 42 Datos realizados PROVEEDORES A B C D GRUPO Pedidos recibidos por semana 135 225 186 250 796 Pedidos rechazados por 35 semana 5 10 8 12 FACTOR A B C D GRUPO CUMPLIMIENTO DE LA ENTREGA 50 83 68 92 73 ENTREGA PERFECTA DE LAS ENTREGAS 4 4 4 5 4 PROMEDIO EFICACIA 27 44 36 49 38,5

- 5. INDICADORES DE EFICIENCIA Datos presupuestados EFICIENCIA UNITARIO GRUPO Pedidos rechazados presupuestados x semana 13 42 Nª de unidades por presupuestar x semana 200 800 Costo unitario del transporte $ 6.000 Datos realizados PROVEEDORES A B D GRUPO C Pedidos rechazados x semana 5 10 12 835 Nª de unidades transportadas x 700 semana 180 195 150 175 FACTOR A B C D GRUPO PEDIDOS RECHAZADOS 38,5 77 62 92 83 Costo de transporte 90 98 75 87,5 87,5 PROMEDIO EFICIENCIA 64,25 87,5 68,5 89,75 85,25 A B C D GRUPO PROMEDIO 27 44 36 49 38,5 EFICACIA (Y) PROMEDIO 64,25 87,5 68,5 89,75 85,25 EFICIENCIA (X)

- 6. MATRIZ DE MEJORAMIENTO CONTINÚO 100 90 I IV 80 70 60 A EFICACIA 50 B 40 III II C 30 D 20 10 GRUPO 0 0 10 20 30 40 50 60 70 80 90 100 EFICIENCIA ANALISIS DE LA MATRIZ DE MEJORAMIENTO CONTINUO En el análisis de la matriz podemos ver que la información de los indicadores de eficacia y eficiencia está en los bajos niveles de calidad (sector 2), esto quiere decir que los proveedores de la compañía están siendo muy eficientes y muy poco eficaces, las recomendaciones a los proveedores que se pueden hacer, es implementar más la capacitación en sus servicios y buscar una estrategia que permita el mejoramiento en el cumplimiento. Por otro si no hay mejoramiento se tratará de cambiar de proveedor más eficaz y eficiente.