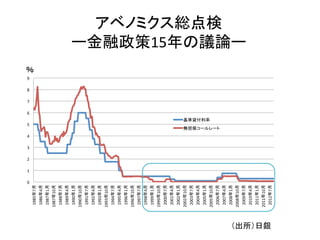

1. アベノミクス総点検

ー金融政策15年の議論ー

0

1

2

3

4

5

6

7

8

9

1985年7月

1986年4月

1987年1月

1987年10月

1988年7月

1989年4月

1990年1月

1990年10月

1991年7月

1992年4月

1993年1月

1993年10月

1994年7月

1995年4月

1996年1月

1996年10月

1997年7月

1998年4月

1999年1月

1999年10月

2000年7月

2001年4月

2002年1月

2002年10月

2003年7月

2004年4月

2005年1月

2005年10月

2006年7月

2007年4月

2008年1月

2008年10月

2009年7月

2010年4月

2011年1月

2011年10月

2012年7月

基準貸付利率

無担保コールレート

%

(出所)日銀

4. 安倍政権の経済政策の方針

(資料)みずほ総合研究所の資料を参考に作成

• コンクリートから人へ

• ムダづかいの根絶

• 国民の生活が第一(鳩山政権、菅政権)

• 強い経済、強い財政、強い社会保障(菅政権)

• 誰にも居場所と出番がある共生社会(野田政権)

民主党政権

• 経済、外交、安保、教育、暮らしの危機を突破

• 金融政策、財政政策、成長戦略の「三本の矢」によ

るデフレ脱却

• 「縮小均衡の分配政策」から「成長による富の創

出」へ

• 世界で一番企業が活動しやすい国へ

• 海外投資収益の国内還元を成長に(産業立国、

GNI大国)

• ハイブリッド経済(産業立国+貿易立国)

安倍政権

政

府

家

計

企

業

政

府

企

業

直接給付

消費増

・投資増

・利益増

雇用増・賃金増

税収増

税収増

社会保障改革

⇒分配

・所得増

・将来不安払拭

企業支援

有効需要創出

雇用増・賃金増

消費増

税収増

税収増

・所得増

家

計

⇒パイの拡大

・投資増

・利益増

⇒

分配

生活者重視

プロビジネス(企業活動重視)

5. 政権交代に伴う経済政策主要10分野の政策変化

(資料)みずほ総合研究所を参考に作成

項目

政策の変化の度合い

政策の変化の方向性

問題点・リスク

①

成長戦略

一定の変化

・製造業を営む産業競争力強化に力点(プロビジネス)

・GNI(国民総所得)の最大化を図る。

・戦略を一から議論するため。時間がかかる(結果的に

特定される重点分野が従来のものと重複する可能性も

大)

②

金融政策

大幅な変化

・デフレ脱却に向けて、より大胆な金融政策を日銀に求める姿勢

・物価目標未達時の日銀の信認低下や、インフレ懸念

の高まりによる長期金利上昇リスクも

③

財政・税制

大幅な変化

・12年度は「国債44兆円枠」を突破。当面は機動的な財政政策

を推進。

・6月に「骨太の方針」を策定し、財政健全化に向けた方針を定

める。

・財政健全化に関するマーケットからの信認が得られな

いと金利上昇リスクも。

④

通商政策

実質的に大差なし

・TPPへのスタンスは、野田政権に比べやや慎重

・TPP交渉参加の意思決定が遅れれば、日本の国営機

を反映させる余地が乏しくなる。

⑤

震災復興・国土強

靭化

大幅な変化

(国土強靭化)

・復興を重視する姿勢は民主党政権と変わらず。

・国土強靭化に向け予算を増額し、既存施策の量的拡大を図る。

・震災前からの地域の構造的問題は解消されない可能

性も。

⑥

社会保障

一定の変化

・原稿制度をベースに必要な見直しを図る。

・70〜74歳の医療費の自己負担引き上げの判断は参院選後に

先送り

・給付の適正化が遅れれば、社会保障が財政圧迫要因

に。

⑦

地方分権

一定の変化

・民主党政権が導入した地域自主戦略交付金(使途が制限され

る補助金からの転換)を廃止へ

・交付金制度の再設計など、財源移譲が課題。

⑧

環境・エネルギー

大幅な変化

・より現実的な政策方針(原発依存度の低下という方向性は民

主党と共通するが、経済への悪影響をもたらす目標設定は避け

る方針)

・電源構成のベストミックスの確率に時間がかかる

(10年以内に確立する方針)

⑨

雇用・子育て

一定の変化

(子育て)

・雇用政策は、大枠で民主党と大差なし。

・子育て支援は、高校無償化に所得制限を設ける等対象を制限。

・「成長による富の創出」の政策方針のもと、企業収益

が拡大しても、家計所得の増加に結びつくかどうかは未

知数。

⑩

農業

一定の変化

・幅広い農業者層向けに支援強化(直接支払いの拡充、公共事

業の再拡大)

・幅広い農業層向けの支援拡充は、担い手による農地

集約を一層妨げ、農業再生への歩みを遅らせる可能性

も

8. デフレの何が問題なのか?

-‐2%

-‐1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

CPI総合(前年比)

CPI総合

(出所)総務省

9. インフレとデフレそれぞれのデメリット

インフレのコスト

デフレのコスト

1. 強制的な所得再配分機能(年金の受給者等)

2. 債務者に有利な、債権者に不利な所得の再配分が個人の努力とは

無関係に行われる。

3. 貨幣価値を下落させることで、国民の冨を強制的に減らす。

4. 貨幣価値の安定性を損なう。貨幣の交換手段としての役割が阻害さ

れる場合は、市場経済の効率性が大きく低下する。

5. 労働者の生活不安が高まり、賃金要求態度がより先鋭的・急進的に

なる。

1. デフレの元では、失業率が高いことが多い(フィリップス曲線)

2. インフレとは逆の再配分が強制的に行われる。

3. 貨幣価値を上昇させる。デフレが深刻になると、将来もっと物価が下

がるかもしれないという予想が支配的になり、人々の買い控えが起

こることもある。

4. 人々のデフレ期待が高まると「実質金利」が上昇し。設備投資等の

投資意欲が減退する(ゼロ金利政策を行っても、デフレ期待のため、

実質金利はプラスになる)。

(出所)中谷(2007)を参考に作成

13. 13

デットデフレーション

ある時点で過剰債務の状態が起こっていたとする。債務者と債権者がパニックに

陥って、「債務の清算」へと走る結果を産む。

1. 「債務の清算」の結果、「投売り」が発生する。

2. 銀行ローンが繰り延べされないことにより、「預金通貨の減少」が生まれ、同時に

「貨幣の流通速度の低下」が起こる。「投売り」によって生じた、預金通貨と貨幣の

流通速度の減少とは、次に、

3. 「物価水準の下落」、言い換えれば、「ドルの価値の上昇」を産む。もしも、この物

価水準の下落がリフレ政策によって抑えられない場合には、次に

4. 「企業の純資産価値のさらなる低下」が生まれ、その結果、「破産」が起こる。そし

て

5. 「利潤の低下」が起こり、それが損失を生んでいる企業に、

6. 「生産」、「販売」、「雇用」の削減を促す。このようにして、「損失」、「破産」、「失

業」が積み重なる結果、

7. 「悲観論」と「自信喪失」とが生まれる。そのためさらに、

8. 「買い控え」が起こり、それがさらに一層、「貨幣の流通速度の減少」を深刻なもの

とする。こうした8項目が重なった結果は、

9. 「利子率の複雑な錯乱」である。すなわち、名目利子率は低下するのに、実質利

子率は上昇するのである。

Fisher,Irving(1933)、竹森(2002)

14. 14

金融危機の影響を取り入れた経済学のモデル

B.Bernanke,M

Gertler,S.Gilchrist(1996)"The

Financial

Accelerator

and

the

Flight

to

quality",Review

and

Economics

and

StaWsWcs,Vol78,pp.1-‐15.

資産価格の変動が企業の純資産の

増減をもたらし、金融仲介機能を通じ

て実体経済の変動を大きくするという

もの。デットデフレーションをモデル化。

外部ショックにより、地価が下落した

場合、担保価値も下落し、結果とし経

済活動も悪化するというもの。

Financial Acceraleter

Kiyotaki,N and John

Moore(1997).“Credit

Cycles”,Journal of Political

Economy,Vol.85,pp473-492.

Credit Cycles

Fisher,Irving(1933).“The

Debt Deflation Theory of

Great

Depression”,Econometrica,vol.

1,pp.337-357

デフレによる債務負担の増加とデフ

レの悪循環。1990年代後半の日本の

デフレ現象を1933年時点で見事に表

現していた。

Debt Deflation

15. 15

金融危機からの実体経済への波及

F.S Mishkin(2009)”The Econmics of Money,Ban king and Financial Market”Addison Wesley

金融機関の

BS悪化

資産価格の

下落

金利の上昇

不確実性の

増加

逆選択

モラルハザード悪化

経済活動低下

銀行危機

逆選択

モラルハザード悪化

経済活動低下

予期せぬ物価の

下落

逆選択

モラルハザード悪化

経済活動低下

第一段階

金融危機

第ニ段階

銀行危機

第三段階

デットデフレーション

金融危機を引き起こす要因

要因の変化による結果

18. 不良債権比率推移

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

総与信

不良債権比率

(億円)

%

(出所)金融庁 金融再生法開示債権等の推移

・竹中プランで不良債権を処理した後は、不良債権比率は長年2%を

きっている状況。

・直近において、隠れ不良債権の存在を指摘する声もある。

23. インフレターゲットの実践例

インフレ率はCPI総合(英国はRPI総合)の前年比

データ出所:IMF

InternaWonal

Financial

StaWsWcs

(出所):日本銀行企画室(2000)

インフレ・ターゲット採用国

非採用国

ニュージー

ランド

カナダ

英国

スウェーデン

オーストラリ

ア

日本

米国

ドイツ

70年代

11.5

7.4

12.6

8.6

9.8

9.1

7.1

4.9

80年代

12.0

6.5

7.9

7.9

8.4

2.5

5.6

2.9

90年代

2.0

2.2

3.3

3.3

2.5

1.2

3.0

2.3

11.5

7.4

12.6

8.6

9.8

9.1

7.1

4.9

12.0

6.5

7.9

7.9

8.4

2.5

5.6

2.9

2.0

2.2

3.3

3.3

2.5

1.2

3.0

2.3

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

ニュージーラ

ンド

カナダ

英国

スウェーデン

オーストラリア

日本

米国

ドイツ

70年代

80年代

90年代

27. ベースマネーとマネーストックの違い

ベースマネー

マネーストック

現金(日本銀行発券発行高+貨幣流通高)

+

日銀当座預金(第2章)

M1=現金通貨+預金通貨

M2=現金通貨+国内銀行等に預けられた預金

M3=M1+準通貨+CD(譲渡性預金)=現金通貨+全預金取扱

機関に預けられた預金

広義流動性=M3+金銭の信託+投資信託+金融債+

銀行発行普通社債+金融機関発行CP+国債+外債

※

現金通貨:銀行券発行高+貨幣流通高

預金通貨:要求払預金(当座、普通、貯蓄、通知、別段、納税準備)−調査対象金融機関の保有小切手・手形

M1:対象金融機関(全預金取扱機関):M2対象金融機関、ゆうちょ銀行、その他金融機関(全国信用協同組合連合会、信用組合、労働金庫連合会、労働金庫、信用農業協同

組合連合会、農業協同組合、信用漁業協同組合連合会、漁業協同組合)

M2:対象金融機関:日本銀行、国内銀行(除くゆうちょ銀行)、外国銀行在日支店、信金中央金庫、信用金庫、農林中央金庫、商工組合中央金庫

M3:対象金融機関:M1と同じ。

準通貨:定期預金+据置貯金+定期積金+外貨預金

広義流動性:

対象機関:M3対象金融機関、国内銀行信託勘定、中央政府、保険会社等、外債発行機関

29. マネタリーベースとマネーストックの時系列推移

-‐25

-‐20

-‐15

-‐10

-‐5

0

5

10

15

20

25

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

前年増減率

ベースマネー

マネーストック

0

2

4

6

8

10

12

14

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

残高

ベースマネー

マネーストック

(出所)日本銀行

マネーストックはM3季節調整済み

増減率については、2003年以前は、マネーサプライベースのM3を使用

単位:億円

%

信用乗数

30. 日銀当座預金残高がドンドン増え続けることを、金融業界では

「ブタ積み」と自嘲する表現がうまれた。

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

マネタリーベース平均残高/うち 日銀当座預金

マネタリーベース平均残高/うち 日銀当座預金

単位:億円

2006年

量的緩和解除

2010年

包括的な金融緩和策

(出所)日本銀行

31. GDPの構成

Y= C +

I

+

G

+

(EX

–

IM)

GDP

消費

投資

政府支出

輸出

輸入

純輸出

民間最終消費

支出(C)

59%

民間住宅(I)

3%

民間企業設備

(I)

13%

民間在庫品増

加(I)

-‐2%

政府最終消費

支出(G)

19%

公的固定資本

形成(G)

4%

公的在庫品増

加(G)

0%

純輸出(NX)

2%

開差

0%

0

100,000

200,000

300,000

400,000

500,000

600,000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

開差

純輸出

公的在庫品増

加

公的固定資本

形成

政府最終消費

支出

民間在庫品増

加

民間企業設備

民間住宅

民間最終消費

支出

C

I

G

NX

(出所):内閣府

2012年1月〜12月実質 GDP

実質GDP

33. 【参考】マクロ経済学におけるIssue

• Chap1

The

solow

growth

model

• Chap2

Infinite-‐horizon

and

overlapping

generaWons

models

• Chap3

New

growth

theory

• Chap4

Real

business

cycle

theory

• Chap5

TradiWonal

Keynesian

theories

of

fluctuaWons

• Chap6

Microeconomic

foundaWons

of

incomplete

nominal

adjustment

• Chap7

ConsumpWon

• Chap8

Investment

• Chap9

Unemployment

• Chap10

InflaWon

and

monetary

policy

• Chap11

Budget

deficits

and

fiscal

policy

• 第Ⅰ巻 はじめに

• 第1章 一般理論

• 第2章 古典は経済学の公準

• 第3章 有効需要の原理

• 第Ⅱ巻 定義と考え方

• 第4章 単位選び

• 第5章 期待が算出と雇用を決める

• 第6章 所得、貯蓄、投資の定義

• 第7章 貯蓄と投資という言葉の意味をもっと考える

• 第Ⅲ巻 消費性向

• 第8章 消費性向Ⅰ:客観的な要因

• 第9章 消費性向Ⅱ:主観的な要因

• 第10章 限界消費性向と乗数

• 第Ⅳ巻 投資の誘因

• 第11章 資本の限界高率

• 第12章 長期期待の水準

• 第13章 金利の一般理論

• 第14章 金利の古典派理論

• 第15章 流動性を求める心理と事業上のインセンティブ

• 第16章 資本の性質についての考察あれこれ

• 第17章 利子とお金の本質的な性質

• 第18章 雇用の一般理論再説

• 第Ⅴ巻 名目賃金と物価

• 第19章 名目賃金の変化

• 第20章 雇用関数

• 第21章 価格の理論

• 第Ⅵ巻 一般理論が示唆するちょっとしたメモ

• 第22章 事業サイクルについてのメモ

• 第23章 重商主義、高利貸し法、印紙式のお金、消費不足の理

論についてのメモ

• 第24章 結語:『一般理論』から導かれそうな社会哲学について

ケインズ(1936)「雇用・利子・貨幣に関する一般理論」

D・Romer(2003)「Advanced

MacroEconomics

2nd

ediWon」

34. GDP主要統計データ

0.1

-‐0.7

-‐0.6

0.6

0

-‐1.3

-‐1.2

-‐1.2

-‐1.6

-‐1.7

-‐1.4

-‐1.3

-‐1.1

-‐0.9

-‐1.3

-‐0.5

-‐2.2

-‐1.9

-‐0.8

-‐2.5

-‐2

-‐1.5

-‐1

-‐0.5

0

0.5

1

400,000

420,000

440,000

460,000

480,000

500,000

520,000

540,000

名目GDP

実質GDP

GDPデフレーター変化率

出所:内閣府

35. 日本の物価上昇率

2008年のリーマンショック以降、デフレ傾向が顕著に

-‐2%

-‐1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

CPI総合前年比

CPI総合

(出所)総務省統計局

36. デフレの要因は何か

• 金融要因

– マネーサプライ不足⇒金融政策

• 需要要因

– 人口減少、リーマンショック、東日本大震災等による

需要ショックに総需要不足⇒財政政策

• 供給要因

– IT財の普及や中国からの安い輸入品の増加

⇒良いデフレ論

38. 貨幣の需給均衡式

MV =

PY

M

=

k

×

PY

ただし、 K=1/V

マーシャルのk

マーシャルのkが一定ならば、名目マネーサプラ

イと名目GDPは比例的であり、Yが完全雇用GDP

に固定されていれば、マネーサプライと物価は同

じ速度で変化する。

⇒貨幣の中立性命題

古典派の二分法

41. It's

Baaack:

Japan's

Slump

and

the

Return

of

the

Liquidity

Trap

• ゼロ金利の状況においては、経済は流動性の罠に陥るため、量的緩和の効果は

ない(貨幣数量説はなりたたない)。

• クルーグマンのモデルでは、「現在」と「将来」の2期間モデル。たとえ、現在が流

動性の罠に陥っているとしても、将来は陥っていないと仮定している。

• 「将来」インフレが起こることを人々に確信させることで、「現在」の流動性の罠か

ら脱出できる。

• 具体的には、年率4%のインフレをインフレターゲットを通じて実現する。

• アメリカの代表的な計量経済学のモデルおいては、実質GDPを1%増大させるた

めに必要な長期利子率の低下は0.75%。日本のGDPギャップ5%を縮小するため

に、必要な期待インフレ率は、約4%。

• クルーグマンのモデルは、将来インフレが確実に起こることで、期待インフレ率を

上昇させ、実質利子率を下落させるというもの。

– 実質金利の下落が、投資Iの増加を通じて、支出を増やす。

フィッシャー方程式

実質金利↓=名目金利−期待インフレ率↑