Procesos contables de empresas agrícolas

•

7 recomendaciones•60,788 vistas

Contabilidad Agricola

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Procesos contables de empresas agrícolas

Similar a Procesos contables de empresas agrícolas (20)

Más de Favio Meneses

Más de Favio Meneses (20)

Último

Último (20)

Procesos contables de empresas agrícolas

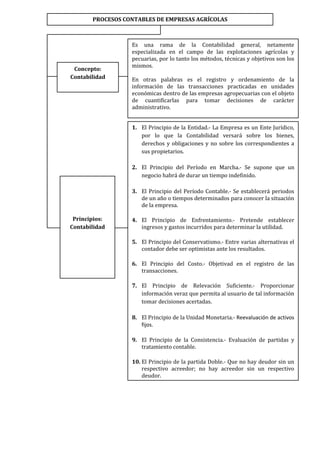

- 1. PROCESOS CONTABLES DE EMPRESAS AGRÍCOLAS Es una rama de la Contabilidad general, netamente especializada en el campo de las explotaciones agrícolas y pecuarias, por lo tanto los métodos, técnicas y objetivos son los mismos. Concepto: Contabilidad En otras palabras es el registro y ordenamiento de la información de las transacciones practicadas en unidades económicas dentro de las empresas agropecuarias con el objeto de cuantificarlas para tomar decisiones de carácter administrativo. 1. El Principio de la Entidad.- La Empresa es un Ente Jurídico, por lo que la Contabilidad versará sobre los bienes, derechos y obligaciones y no sobre los correspondientes a sus propietarios. 2. El Principio del Período en Marcha.- Se supone que un negocio habrá de durar un tiempo indefinido. 3. El Principio del Período Contable.- Se establecerá periodos de un año o tiempos determinados para conocer la situación de la empresa. Principios: 4. El Principio de Enfrentamiento.- Pretende establecer Contabilidad ingresos y gastos incurridos para determinar la utilidad. 5. El Principio del Conservatismo.- Entre varias alternativas el contador debe ser optimistas ante los resultados. 6. El Principio del Costo.- Objetivad en el registro de las transacciones. 7. El Principio de Relevación Suficiente.- Proporcionar información veraz que permita al usuario de tal información tomar decisiones acertadas. 8. El Principio de la Unidad Monetaria.- Reevaluación de activos fijos. 9. El Principio de la Consistencia.- Evaluación de partidas y tratamiento contable. 10. El Principio de la partida Doble.- Que no hay deudor sin un respectivo acreedor; no hay acreedor sin un respectivo deudor.

- 2. PROCESOS CONTABLES DE EMPRESAS AGRÍCOLAS 1. Contabilidad Industrial.- transformar la materia prima en productos elaborados son controladas por la contabilidad industrial. 2. Contabilidad comercial.- Esta contabilidad se dedica al control de aquellas empresas cuya principal actividad pasa por la compra y venta de algún producto específico. 3. Contabilidad de empresas extractivas.- Las empresas dedicadas a la explotación de recursos naturales, Tipos de renovables o no. Contabilidad: 4. Contabilidad de servicios.- Esta contabilidad es la que controla a aquellas empresas que se dedican a prestar algún tipo de servicio a la sociedad. 5. Contabilidad Bancaria.- Esta contabilidad es la que controla las actividades de las empresas financieras. 6. Contabilidad Gubernamental.- Esta contabilidad es la que controla las actividades de las instituciones del estado.

- 3. FUNDAMENTOS Y PRINCIPIOS DE LA CONTABILIDAD AGRÍCOLA Y LA CONTABILIDAD DE SERVICIOS Semejanzas Diferencias Contabilidad Agrícola - Maneja Costos de Producción y sistemas de inventarios. Contabilidad Agrícola - Se Aplica para empresas que se dedican a - Utiliza un Plan Contable de acuerdo a la la Agricultura, Pecuaria o ganadería, Normativa Vigente en El Ecuador. agroindustria y agroindustrial. - Obligaciones tributarias son semejantes - Esta Contabilidad se aplica directamente a de acuerdo a la actividad ya que los las empresas que se dedican a la productos que produce gravan IVA O% Y Producción de la Tierra, mano de obra y 12%. capital en bienes para consumo. - Está constituida legalmente y regida a llevar sus obligaciones. Contabilidad Servicios - Se Aplica para empresas que se dedican a - Su objetivo es recuperar la inversión y la prestación de un servicio como: tener rentabilidad en el menor tiempo Agencia de Viajes, Hotelería, Alimentación posible. y presentación de eventos públicos. Contabilidad Servicios - Esta Contabilidad se aplica directamente a - Maneja Costos de Producción y sistemas las empresas que se dedican a la de inventarios. Producción del Capital, mano de obra en servicios para la sociedad. - Utiliza un Plan Contable de acuerdo a la Normativa Vigente en El Ecuador. El uso de la contabilidad en las empresas - Obligaciones tributarias son semejantes agrícolas cualquiera que sea la importancia de su de acuerdo a su actividad ya que los explotación, permitirá obtener una mayor servicios que produce gravan IVA O% Y comprensión del resultado económico y a la vez 12%. un mejor conocimiento para determinar, si debe seguir en su cultivo actual, diversificarlo, - Está constituida legalmente y regida a combinarlo y/o arrendar la tierra. llevar sus obligaciones. También es aplicable a otros fines tales como - Su objetivo es recuperar la inversión y obtener información necesaria y correcta para tener rentabilidad en el menor tiempo cumplir con los requisitos del pago de posible. impuestos; planificar el mejoramiento de la infraestructura de la finca, tener conocimiento sobre la gestión empresarial y la rentabilidad del negocio.

- 4. PROCESOS CONTABLES DE EMPRESAS AGRÍCOLAS QUE ES EL PROCESO El proceso contable es el ciclo mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los Estados CONTABLE. Financieros. 1.- Registrar las Transacciones en el Diario 8.- Obtener Balance de 2.- Pasar la Información Comprobación con los del Diario General al cierres. Mayor. 7.- Hacer asientos de 3.- Obtener el balance de cierre. Comprobación. 6.- Formular Estados 4.- Registrar asientos Financieros de ajuste. 5.- Obtener el balance de Comprobación ajustado. PARIODO Los resultados de las operaciones efectuadas por un negocio se resumen y CONTABLE. presentan a los dueños, al final de un periodo determinado que se conoce como periodo contable. ESTRUCTURA DEL CICLO CONTABLE ESTADO DE SITUACIÓN INICIAL ESTRUCTURA LIBRO DIARIO LIBRO MAYOR DEL CICLO BALANCE DE COMPROBACIÓN CONTABLE. ASIENTOS DE AJUSTES ASIENTOS DE CIERRE HOJA DE TRABAJO ESTADOS FINANCIEROS ANEXOS.

- 5. ESTRUCTURA DEL CICLO CONTABLE Es el conjunto de pasos o fases de la contabilidad que se repiten en cada período contable, durante la vida de un negocio. ESTADO DE SITUACION INICIAL. Muestra la naturaleza y cantidad de todos los activos poseídos, naturaleza y cantidad del pasivo, tipo y cantidad de inversión residual de los propietarios de un negocio. LIBRO DIARIO. Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa. LIBRO MAYOR En este libro se registra en forma clasificada y de cuenta todos los asientos realizados en libro diario y así podemos obtener los saldos reales de cada cuenta, los que nos servirán para realizar el Balance de Comprobación. BALANCE DE COMPROBACION Permite resumir la información contenida en los registros realizados en el Libro Diario y en Libro Mayor, a la vez que permite comprobar la exactitud de los mencionados registros verifica y demuestra la igualdad numérica entre él Debe y el Haber. ASIENTOS DE AJUSTES Se elaboran al término de un periodo contable o ejercicio económico. Los ajustes contables son estrictamente necesarios para que las cuentas que han intervenido en la contabilidad de la empresa demuestren su saldo real o verdadero y faciliten la preparación de los Estados Financieros. Los ajustes que se presentan con más frecuencia son: Acumulados Diferidos Depreciaciones Amortizaciones consumos Provisiones Regulaciones HOJA DE TRABAJO

- 6. Es una herramienta contable que permite al contador presentar en forma resumida y analítica gran parte del proceso contable. Se elabora a partir de los saldos del Balance de Comprobación, Asientos de Ajustes, Balance Ajustado, Estado de resultados, Estado de Situación Final o Balance General. ASIENTOS DE CIERRE Estos se elaboran al finalizar el ejercicio económico o periodo contable con el objeto de: Centralizar o agrupar las cuentas que ocasionan los gastos o egresos Centralizar o agrupar las cuentas que generan renta o ingresos Determinar el resultado final y este ya puede ser Perdida o Ganancia del periodo contable ESTADOS FINANCIEROS La contabilidad tiene como uno de sus principales objetivos el conocer situación económica y financiera de una empresa al término de un periodo contable o ejercicio económico el mismo que se logra atreves de la preparación de los siguientes estados financieros: Estado de Situación Final.- En este se registran todos los activos, pasivos, patrimonio y ya sea la ganancia o pérdida del ejercicio económico. DOCUMENTOS CONTABLES. SOPORTES Internos Externos CONTABLES Son elementos esenciales Para el registro de la Contabilidad de una empresa. Son documentos elaborados Son documentos que sirven de internamente por la empresa para soporte a la transacción pero son el control y registro de terceros. elaborados por terceros. - Recibo de Caja - Consignaciones Bancarias - Comprobante de Egreso / Ingreso - Notas Bancarias - Factura de Venta - Pagares / Letras de Cambio - Comprobante de Diario - Remisiones - Notas de Pedido - Facturas de Compra. - Notas de Crédito - Notas Contabilidad - Ordenes Compra - Informe de inventarios entrada y salidas.

- 7. QUE ES UN PLAN DE CUENTAS: El Plan de Cuentas es un sistema de procesamiento contable, por medio del cual las cuentas son ordenadas metódicamente mediante la asignación de un código. La forma universalmente aceptada es mediante el sistema decimal, el que se basa en la codificación numérica de cada cuenta o conjunto de cuentas, de acuerdo a su naturaleza y su ubicación en el Plan de Cuentas. PLAN DE CUENTAS ACTIVO ACTIVOS CORRIENTES DISPONIBLE Caja Fondos fijos Bancos EXIGIBLE Cuentas por cobrar Clientes C x C Socios INVENTARIOS Existencias Ganadería Hacienda vacuna Hacienda lanar Hacienda yeguariza Hacienda porcina Cabaña Invernada Silos y forrajes Inseminación artificial Agricultura Maíz Trigo Avena Banano Alfalfa Administración Carnicería

- 8. Sembrados Ganadería Agricultura Maíz Trigo Avena Banano Materiales Ganadería Agricultura Administración Consignaciones enviadas Hacienda en tránsito Ganadería Hacienda vacuna Hacienda lanar Hacienda yeguariza Hacienda porcina Invernada OTROS ACTIVOS O TRANSITORIOS Arriendos prepagados Seguros prepagados Trabajos en ejecución Ganadería Agricultura Administración Fabricación y elaboración Otros transitorios Fichas de carne Ventas al contado ACTIVOS FIJOS Campos (-) Depreciación acumulada Casas y galpones Ganadería Agricultura Administración (-) Depreciación acumulada Alambrados, tranqueras y guardaganados (-) Depreciación acumulada

- 9. Molinos, tanques y pozos (-) Depreciación acumulada Instalaciones: Baños, corrales y balanzas (-) Depreciación acumulada Implementos agrícolas y otros (-) Depreciación acumulada Maquinarias, herramientas y equipos especiales (-) Depreciación acumulada Carros, camiones, automóviles y tractores (-) Depreciación acumulada Muebles, enseres y útiles (-) Depreciación acumulada Plantaciones Ganadería Administración (-) Depreciación acumulada (-) Amortizaciones reproductoras PASIVOS PASIVOS A CORTO PLAZO Acreedores varios Proveedores Préstamos bancarios Obligaciones sociales Sueldos por pagar Beneficios sociales por pagar Indemnizaciones por pagar Obligaciones fiscales Impuesto a la renta por pagar IESS por pagar PASIVOS A LARGO PLAZO Acreedores varios Hipotecas por pagar PATRIMONIO Capital Capital social Reservas Reserva legal Reserva estatutaria Superávits

- 10. Revaluación de bienes Dividendos por acciones Resultados Ejercicios anteriores Presente ejercicio INGRESOS Ventas Ganadería Hacienda vacuna Hacienda lanar Hacienda yeguariza Hacienda porcina Cabaña Invernada Silos y forrajes Inseminación artificial Agricultura Maíz Trigo Avena Banano Administración Usina eléctrica Carnicería Panadería Procreación, Cultivo, producción y valorización Ganadería Hacienda vacuna Hacienda lanar Hacienda yeguariza Hacienda porcina Cabaña Invernada Silos y forrajes Agricultura Maíz Trigo Avena Banano Otros ingresos Intereses ganados

- 11. Otros Arrendamientos cobrados Agricultura Maíz Trigo Avena Banano Pastoreos cobrados Ganadería EGRESOS Costo de ventas Ganadería Hacienda vacuna Hacienda lanar Hacienda yeguariza Hacienda porcina Cabaña Invernada Silos y forrajes Agricultura Maíz Trigo Avena Banano Administración Usina eléctrica Carnicería Panadería Gastos de explotación Administración y ventas Administración central Sueldos Horas extras Beneficios sociales Movilización y transporte Útiles de oficina Administración local Sueldos Horas extras Beneficios sociales Movilización y transporte Útiles de oficina

- 12. Gastos de ventas Sueldos Comisiones Propaganda Útiles de oficina Gastos financieros Intereses y comisiones Otros gastos Sueldos y jornales Ganadería Agricultura Manutención, compens. Y cargas soc. Al personal Ganadería Agricultura Gastos en vehículos y tractores Impuestos, contribuciones Arrendamientos y alquileres pagados Conservaciones varias Ganadería Agricultura Administración Remedios y baños Ganadería Agricultura Administración Pastoreo y manutenciones Ganadería Agricultura Administración Mortandad y epidemias Ganadería Hacienda vacuna Hacienda lanar Hacienda yeguariza Hacienda porcina Cabaña Invernada Amortizaciones reproductoras Machos Hembras Depreciaciones activos fijos Ganadería Agricultura

- 13. Administración Materiales varios Ganadería Agricultura Administración Combustibles y lubricantes Ganadería Agricultura Administración Participación gastos administración Ganadería Agricultura Otros gastos Mortandades reproductoras en servicio activo Otros egresos Intereses a terceros Pérdidas en inversiones COMENTARIO: Las Empresas agrícola son muy importantes ya que permite desarrollar el crecimiento del Producto Interno Bruto de nuestro País. Con una contabilidad ética, transparente y veraz no solamente conocemos el estado real de la empresa también nos permite conocer sus obligaciones con terceros como Prestaciones Sociales, Impuestos, rentabilidad o pérdida, etc. La utilización de la contabilidad agrícola en las empresas agrícolas permitirá crear un mayor grado de confianza en el sector financiero que es quien financiará mayores créditos para fomentar el crecimiento y desarrollo del País. Promoviendo más empleo en el sector rural y entregado a las grandes ciudades excelentes productos de calidad para ser consumidos. También con la producción de calidad y continua al País le permitirá buscar mercados internacionales, compitiendo con otros países y así llegando a un mayor grado de crecimiento económico no solo nacional sino global. Bibliografía: www.unl.edu.ec/MODULO-7-CONTABILIDAD-PARA-ORGANIZACIONES- ESPECIALES-20091 03/02/2013