Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Проект Закону про Державний бюджет України на 2023 рік

Ähnlich wie Проект Закону про Державний бюджет України на 2023 рік (20)

Mehr von dynamo777

Mehr von dynamo777 (20)

Проект Закону про Державний бюджет України на 2023 рік

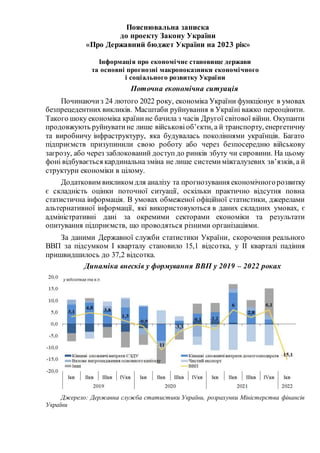

- 1. Пояснювальна записка до проекту Закону України «Про Державний бюджет України на 2023 рік» Інформація про економічне становище держави та основні прогнозні макропоказники економічного і соціального розвитку України Поточна економічна ситуація Починаючиз 24 лютого 2022 року, економіка України функціонує в умовах безпрецедентних викликів. Масштаби руйнування в Україні важко переоцінити. Такого шоку економіка країнине бачила з часів Другої світової війни. Окупанти продовжують руйнуватине лише військовіоб’єкти, а й транспорту, енергетичну та виробничу інфраструктуру, яка будувалась поколіннями українців. Багато підприємств призупинили свою роботу або через безпосередню військову загрозу, або через заблокований доступ до ринків збуту чи сировини. На цьому фоні відбувається кардинальна зміна не лише системиміжгалузевих зв’язків, а й структури економіки в цілому. Додатковим викликом для аналізу та прогнозування економічногорозвитку є складність оцінки поточної ситуації, оскільки практично відсутня повна статистична інформація. В умовах обмеженої офіційної статистики, джерелами альтернативної інформації, які використовуються в даних складних умовах, є адміністративні дані за окремими секторами економіки та результати опитування підприємств, що проводяться різними організаціями. За даними Державної служби статистики України, скорочення реального ВВП за підсумком І кварталу становило 15,1 відсотка, у ІІ кварталі падіння пришвидшилось до 37,2 відсотка. Динаміка внесків у формування ВВП у 2019 – 2022 роках Джерело: Державна служба статистики України, розрахунки Міністерства фінансів України

- 2. 2 Немає жодної галузі в країні, яка б прямо або опосередковано не зазнала втрат від російської агресії. Так, в умовах безпрецедентних викликів проходить збір врожаю 2022 року. При цьому доводиться враховувати не лише втрату контролю над частиною територій, обстріли, але і навмисні підпали полів російськими окупантами, а також вибухівки і міни, які залишилися подекуди на деокупованих землях. За даними Міністерства аграрної політики та продовольства України, станом на 08 вересня 2022 року врожай зернових та зернобобових культур становив 25,9 млн т, що на 42,4 відсотка менше аналогічної дати минулого року (станом на 08 вересня 2021 року врожай становив 44,9 млн т), у тому числі пшениці – 19,2 млн т, що менше на 41,5 відсотка відповідно, та ячменю – 5,5 млн т, що менше на 45,3 відсотка відповідно. Значні виклики спостерігаються і у промисловому комплексі – проблеми з логістикою, ланцюгами постачання сировини, масштабні руйнування виробничих комплексів. Майже повністю зруйновано одні з найбільших промислових підприємств – металургійні комбінат «Азовсталь» та металургійний комбінат ім. Ілліча. Зруйновано інфраструктуру Кременчуцького нафтопереробного заводу – найбільшого підприємства з виробництва нафтопродуктів в Україні, яке забезпечувало понад третину всього українського ринку палива. Ураховуючи відсутність статистичної інформації, важко кількісно оцінити динаміку агрегованих компонентів ВВП за методом кінцевого використання. Однак, динаміка точкових випереджаючих індикаторів свідчить, що після значного скорочення попиту домогосподарств у лютому останнім часом спостерігається певне відновлення споживчого попиту. Так, згідно з даними дослідження Info Sapiens «Споживчінастрої в Україні» у липні 2022 року Індекс споживчих настроїв українців зріс на 1,1 пункт та становить 73,2 пункти (порівняно із 64,1 пунктом у лютому поточного року). Дещо зросли індекси очікуваних змін матеріального становища, очікуваного розвитку економіки впродовж року та доцільності робити великі закупи. Зменшилися індекси особистого матеріального становища та очікуваного розвитку економіки впродовж п’яти років. Проте, не дивлячись на певне покращення ситуації на споживчому ринку, споживчий попит залишається пригніченим через збільшення рівня безробіття, скорочення реальної заробітної плати та зовнішньої міграції громадян України унаслідок безпекових ризиків (за даними Агенства ООН у справах біженців, станом на 30 серпня 2022 року кількість перетинів кордону з України з 24 лютого 2022 року становила 12 млн осіб, при цьому в Україну повернулось 5,3 млн осіб).

- 3. 3 Одним із найбільш чутливих до зміни безпекової ситуації компонентів ВВП є валове нагромадження основного капіталу (інвестиції). Наразі складно оцінити величину скорочення зазначеного компоненту. Для поточної оцінки динаміки валового нагромадження основного капіталу також використовується точковий випереджаючий індикатор – індекс ділових очікувань. Так, за даними Національного банку України, у ІІ кварталі спостерігалось продовження погіршення індексу ділових очікувань з 108,2 відсотка у І кварталі до 72,6 відсотка у ІІ кварталі. Скорочення ділової активності очікують підприємства всіх видів економічної діяльності, найбільше – добувної промисловості, а також енерго- та водопостачання (індекс ділових очікувань – 60,8 відсотка та 67,6 відсотка відповідно). Валове нагромадження основного капіталу у 2019 – 2022 роках Джерело: Державна служба статистики України, Національний банк України Слід відмітити, що ситуація щодо військової агресії впливає не лише на економіку України, а і на цінову динаміку на світових товарних ринках. Так, підписання Стамбульської угодипро припинення блокади українських портів та відновлення експорту зерна призвело до помітного падіння цін на зернові культури на світових ринках, яке продовжило спостерігатися після відправки суден з портів України. Крім того, додатковим чинником падіння цін на пшеницю виступав початок збору врожаю у регіонах Північної кулі, що в результаті позначилося на збільшенні пропозиції. Внесок у зниження цін на кукурудзу також дало сезонне збільшення пропозиції в Аргентині і Бразилії, де збиральнакампанія проходить випереджальнимитемпами порівняно з минулим роком. Водночас стрімке падіння цін обмежувалося прогнозом засушливих

- 4. 4 погоднихумов в США на СередньомуЗаході. На світовому ринку добрив панує тренд зниження цін, зокремау липні місяці, після досягнення рекордно високого рівня. Частково причиною падіння цін є значне скорочення попиту, зокрема у Південно – Східній Азії, де агровиробники не вважали доцільним покупку добрив за рекордно високою ціною. Крім того, зниженню цін сприяло деяке здешевлення вартості газу в Європі у ІІ кварталі. На цей час ринок добрив знаходиться у періоді міжсезоння, що, зважаючи на зниження попиту, позначилося на подальшому скороченні цін. Крім того, наразіна світових товарних ринках, зокреманафти, в останнідва місця, починаючи з червня, ціни знижуються внаслідок суттєвого скорочення попиту, зростання запасів нафти та побоювання, що найбільші світові економіки в найближчій перспективі зіткнуться з рецесією. Ціни на залізні руди продемонстрували незначне уповільнення скорочення на тлі посилення підтримки Китаєм ринку нерухомостіта новин про наміри збільшити витрати на інфраструктуру і тим самим підтримати економіку в умовах карантину. Водночас світові ціни на сталь перейшли від затяжного падіння до невеликого зростання, внаслідок збільшення попиту на тлі короткострокового зниження пропозиції через закриття підприємств в окремих регіонах на технічне обслуговування. Як наслідок, за даними Світового банку, у серпні 2022 року порівняно з серпнем 2021 року на світових ринках ціни на нафту марки Brent уповільнили темпи зростання до 40,8 відсотка (у липні 2022 року порівняноз липнем 2021 року зростання на 46,4 відсотка), на добрива – до 32,3 відсотка (на 36,1 відсотка відповідно), на пшеницю – до 18 відсотків (на 30 відсотків), на кукурудзу – на 12,9 відсотка (на 16 відсотків відповідно), тоді як на метали скоротилися на 8,5 відсотка (скорочення на 11,1 відсотка відповідно) та на залізну руду - на 32,9 відсотка (скорочення на 49,3 відсотка відповідно). Ураховуючи значне погіршення логістичного сполучення, скорочення виробничої активності на фоні певного відновлення споживчого попиту спостерігається розширення дефіциту торгівельного балансу до 3,2 млрд долСША у липні поточного року. Зазначена динаміка відбувається через скорочення імпорту меншими темпами, ніж експорту. Так, у липні порівняно із липнем минулого року експорт товарів та послуг зменшився на 41,8 відсотка, в той час як імпорт лише на 2,1 відсотка (на фоні зростання імпорту послуг). Експорт товарів у липні скоротився на 47,4 відсотка та становив 2,7 млрд дол. США. Найбільше скоротився експорт чорних та кольорових металів – на 75,9 відсотка (порівняно з червнем 2022 року – на 23,6 відсотка). Також знизився експорт за всіма іншими основними товарними групами, зокрема: мінеральними продуктами, у тому числі рудами – на 66,2 відсотка (до червня впав на 9,9 відсотка); продовольчими товарами – на 14,3 відсотка

- 5. 5 (до червня – на 3,3 відсотка), у тому числі зерновими – на 42,3 відсотка (до червня зріс на 13,1 відсотка); продукцією хімічної промисловості – на 53,7 відсотка (до червня впав на 4,8 відсотка); продукцією машинобудування – на 45,2 відсотка (до червня – на 0,7 відсотка);деревиною та виробамиз неї – на 26,7 відсотка (до червня – на 2,3 відсотка); промисловими виробами – на 54,6 відсотка (до червня – на 9,3 відсотка). У липні імпорт товарів скоротився на 20,3 відсотка та становив 4,8 млрд дол. США. Енергетичний імпорт скоротився на 0,6 відсотка (до червня зріс на 7 відсотків). Неенергетичний імпорт скоротився на 25,2 відсотка (до червня – на 3 відсотки), зокрема:продукції машинобудування – на 41,5 відсотка (до червня впав на 18,9 відсотка); продукції хімічної промисловості – на 27 відсотків (до червня зріс на 18,7 відсотка);чорнихтакольоровихметалів – на 36,7 відсотка (до червня зріс на 36,4 відсотка); промислових виробів – на 25,9 відсотка (до червня впав на 2,9 відсотка); продовольчих товарів – на 13,2 відсотка (до червня впав на 0,7 відсотка); деревини та виробів з неї – на 35,8 відсотка (до червня зріс на 41,4 відсотка). Споживча інфляція з урахуванням факту війни знаходиться на рівні вищому, ніж інфляційний таргет Національного банку України. У серпні споживчі ціни зросли на 1,1 відсотка (0,7 відсотка у липні). У річному вимірі зростання споживчих цін становило 23,8 відсотка. Ключовими драйверами зростання цінвиступали продовольчіта енергетичнітовари, атакож транспортні послуги, зокрема, ціни на овочі зросли на 112,4 відсотка у річному обчисленні, на хліб і хлібопродукти – на 37,9 відсотка, на паливо та мастила – на 68,1 відсотка, на транспортніпослуги – на 31,2 відсотка. Базова інфляція у серпні порівняно із липнем становила 2,1 відсотка, з початку року – 15,1 відсотка. Завдяки спільним зусиллям Уряду та Національного банку України, допомозіміжнароднихпартнерів, вдається утримувативітчизнянізолотовалютні резерви на рівні, який дозволяє підтримувати макрофінансову стабільність. Так, станом на кінець серпня 2022 року міжнародні резерви України, за попередніми даними, становили 25 436 млн дол. США, скоротившись на 17,8 відсотка порівняно зі станом на кінець попереднього року. З початку війни Національний банк України тимчасово відійшов від політики гнучкого обмінного курсу, зафіксувавши курс на рівні 29,25 гривні до долара США. Фіксований курс став новим номінальним якорем. З огляду на зміну фундаментальних характеристик економіки України під час війни та зміцнення долара США до інших валют, починаючи з 21 липня 2022 року курс гривні до долара США було зафіксовано на новому рівні – 36,57 грн/дол США, девальвувавши його на 25 відсотків.

- 6. 6 Очікування до кінця 2022 року та прогноз на 2023 рік При розрахунках показників Державного бюджету України на 2022 рік, затвердженого Законом України від 02 грудня 2021 року № 1928-IX, було враховано основні прогнозні макропоказники, схвалені постановою Кабінету Міністрів України від 31 травня 2021 року № 586 «Про схвалення Прогнозу економічного і соціального розвитку України на 2022 – 2024 роки» (далі – постанова № 586), які передбачали подальше поступове прискорення економічного зростання, яке вже очікувалося за підсумком 2021 року після значних втрат, що були зафіксовані у 2020 році внаслідок пандемії COVID-19 у світі. Однак на фоні широкомасштабної збройної агресії Російської Федерації, прогноз, врахованийпід час формування бюджету на 2022 рік, повністю втратив свою актуальність. Зазнали змін всі ключові макроекономічні показники та припущення прогнозу. Також війна змінила традиційні форми та підходи до процесу аналізу та прогнозування економічного і соціального розвитку країни. Відсутність повної поточної статистичної інформації та додаткові джерела невизначеності – тривалість та наслідки бойових дій – фактично унеможливили процес прогнозування у традиційній до війни формі та розрізі показників. У зв’язку з цим процес прогнозування здійснюється в режимі реального часу в умовах високого ступеня невизначеності та непередбачуваності у сфері національної та регіональної безпеки через зміну ситуації на фронті, інтенсивності та географії бойових дій та їх наслідків. При розрахунках показників проекту Державного бюджету України на 2023 рік використовувались основні прогнозні макропоказники та окремі припущення, надіслані листом Міністерства економіки України від 31 серпня 2022 року № 3011-05/62642-03. Слід відмітити, що прогнозна динаміка ВВП у поточному році буде знаходитись переважно під дією чинників, що зумовлюють скорочення економічної активності. Зокрема, продовження військового протистояння, руйнація значної частини виробничої та транспортної інфраструктури, ускладнення логістичних зв’язків, зовнішня міграція значної частининаселення. З іншого боку, пом’якшує негативні наслідки війни поступова адаптація економічних агентів до нових умов функціонування. Так, після первинного шоку у перші місяці війни, починаючи з квітня спостерігається поступове відновлення економічної активності. За допомогою оцінки на основівипереджаючихточковихіндикаторів можназробитивисновок, що серед компонентів попиту найбільш швидке відновлення спостерігається у

- 7. 7 споживанні домогосподарств на фоні відкладеного споживчого попиту та певного покращення очікувань. За даними опитувань у липні 2022 року, які щомісячно проводить Інститут економічних досліджень та політичних консультацій («Український бізнес під час війни»), на фоні зменшення рівня невизначеності як в середньо-, так й в короткострокових перспективах, виробничі очікування бізнесу покращуються. Зокрема, частка респондентів, що повідомили про зменшення виробництва, знизилась із 44,9 відсотка у червні до 27,5 відсотка у липні. Майже вдвічі знизився й відсоток тих, хто планує його скорочення:із 14 відсотків у червні до 8,7 відсотка в липні. Зростає частка тих підприємств, які починають використовувати свої виробничі потужності ближче до довоєнних обсягів та очікують нових замовлень. Зокрема, у липні 36 відсотків підприємців почали працювати майже на повних обсягахвиробництва (у травнібуло 17 відсотків, у червні – 30 відсотків). Після скорочення ВВП на 15,1 відсотка у І кварталі 2022 року за звітними даними Державної службистатистикиУкраїни, економікапришвидшилападіння до 37,2 відсотка у ІІ кварталі. У подальшому очікується уповільнення квартальних темпів падіння реального ВВП внаслідок адаптації економіки та налагодження нових логістичних ланцюгів. У цілому, за підсумком 2022 року, очікується падіння ВВП на рівні 33,2 відсотка порівняно із 2021 роком, рівень інфляції – 30,1 відсотка (у розрахунку грудень до грудня попереднього року). Основні прогнозні макропоказники економічного і соціального розвитку України та окремі припущення на 2020 – 2022 роки Назва 2021 2022 2023 Звіт Постанова Уряду від 31.05.2021 № 586 (під бюджетні розрахунки) Очікуване Мінекономіки (станом на 31.08.2022) Прогноз Мінекономіки (станом на 31.08.2022) Валовий внутрішній продукт: номінальний, млрд грн. 5 459,6 5 368,7 4 680,2 6 399,0 реальна зміна, відсотків, р/р 3,4 3,8 -33,2 4,6 Індекс споживчих цін: у середньому до попереднього року, відсотків, р/р 109,4 107,2 121,2 130,6 грудень до грудня попереднього року, відсотків, р/р 110,0 106,2 130,1 130,0 Індекс цін виробників промислової продукції:

- 8. 8 Назва 2021 2022 2023 Звіт Постанова Уряду від 31.05.2021 № 586 (під бюджетні розрахунки) Очікуване Мінекономіки (станом на 31.08.2022) Прогноз Мінекономіки (станом на 31.08.2022) грудень до грудня попереднього року, відсотків, р/р 162,2 107,8 132,8 135,7 Середньомісячна заробітна плата працівників, брутто, номінальна, грн 14 014 15 258 14 025 18 508 Рівень безробіття населення у віці 15 – 70 років за методологією МОП, відсотків до робочої сили відповідного віку 9,9 8,5 27,9 28,2 Сальдо торговельного балансу, визначене за методологією платіжного балансу, млн доларів США -2 671 -8 595 -18 665 -14 248 Експорт товарів та послуг: млн доларів США 81 504 70 286 57 187 62 364 зміна, відсотків, р/р 34,3 6,5 -29,8 9,1 Імпорт товарів та послуг: млн доларів США 84 175 78 881 75 852 76 612 зміна, відсотків, р/р 33,4 9,2 -9,9 1,0 Припущення прогнозу Обмінний курс гривні до долара США, грн за долар США в середньому за період 27,3 28,6 32,3 42,2 на кінець періоду 27,3 28,7 [±1] 36,6 50,0 Джерело: Державна служба статистики України, Національний банк України, прогноз Міністерства економіки України З метою мінімізації фіскальних ризиків, пов’язаних із змінами у макроекономічному середовищі, для розрахунку показників державного бюджету на наступний рік використовувався помірно-консервативний сценарій макроекономічного прогнозу, який передбачає обережні оцінки щодо темпів відновлення економіки у наступному році. Зовнішньоекономічне середовище. Макроекономічний прогноз на 2023 рік для України розраховано на припущеннях різноспрямованого впливу динаміки світових цін. Так, з одного боку, позитивно буде впливати зменшення цін на енергетичніресурси, зокрема, нафту, з іншого боку, негативно на динаміку експорту буде впливати очікуване скорочення цін на метали, залізні руди, пшеницю та кукурудзу. Ключовими ризиками зовнішньоекономічного середовища виступатиме розгортання глобальноїсвітової економічноїкризи, що призведедо додаткового

- 9. 9 падіння цін на експортну сировину, скорочення виробництва, зменшення кількості робочих місць, подорожчання долара США тощо. Попит. Основним рушієм у формуванні економічного зростання в Україні залишатиметься внутрішній попит. Найбільший внесок у зростання, як і раніше, матиме споживчий попит в силу своєї найбільшої питомої ваги у ВВП. По мірі відновлення економічної активності в країні, зростання заробітних плат та покращення споживчих настроїв спостерігатиметься нарощування споживчої активності населення. У 2023 році очікується зростання споживання домогосподарств, чому сприятиме збільшення середньомісячної заробітної плати яку номінальному – до 18 508 грн, так і у реальномувимірі – на 1 відсоток. Підтримці кінцевих споживчихвитрат домашніх господарств на придбання споживчих товарів та послуг сприятиме мораторій на підвищення житлово- комунальних тарифів, що підтримуватиме розвиток соціально-орієнтованих галузей, малого та середнього бізнесу. В умовах необхідності оновлення виробничихфондів, покращення ділових очікувань підприємств та на фоні низької бази порівняння 2022 року, у наступному році очікується зростання валового нагромадження основного капіталу. Відновлення інвестиційної діяльності не тільки стимулюватиме виробничу активність в країні, а й формуватиме підґрунтя до структурної перебудови економіки у середньостроковій перспективі. По мірі вирішення проблем із логістикою очікується поступове зростання експорту від місяця до місяця, що підтримуватиме вітчизняних виробників, у тому числі сільськогосподарських, та дасть можливість відновити експортний потенціал. Відновлення споживчого та інвестиційного попиту виступатимуть основними драйверами економічного зростання у 2023 році. За помірно-консервативним сценарієм пронозу, у наступному році очікується зростання реального ВВП на 4,6 відсотка. Пропозиція. Після припинення активних бойових дій найшвидше відновлюватиметься сфера послуг, яка є чутливою до активності населення, що повертатиметься до своїх домівок, а також є більш цифровізованою, що відкриває не тільки внутрішні ринки збуту. Також відбуватиметься активне відновлення малого та середнього підприємництва, які потребують менших інвестицій, мають на сьогоднізначну бюджетну підтримку як у вигляді кредитних програм, так і податкових послаблень, є більш мобільними та мають ширші можливості маневрувати з логістикоюта продажамисвоєї продукції. Зокрема, цевиробництва, що пов’язані із задоволення першочергових потреб, а також креативні індустрії.

- 10. 10 Найбільше триватиме етап відновлення великих промисловихпідприємств, зокрема, металургійних, частина з яких суттєво зруйнована. Такі підприємства потребуватимуть більш тривалого часу та суттєво більших інвестицій для відновлення зруйнованих потужностей та перебудови логістики. Необхідність швидкої відбудови зруйнованої інфраструктури сприятиме активному відновленню будівельної сфери, яка під час активної фази бойових дій практично зупинила свою діяльність як через військові дії, так і через припинення інвестування. Поступоваактивізація економічних процесів підтримуватиме і транспортну сферу, діяльність якої убільшості підвидів була зупинена під час воєнного стану. Ціни. У наступному році цінова динаміка на споживчому ринку буде формуватися під дією різноспрямованих чинників. З одного боку, запровадження мораторію на підвищення цін та тарифів на комунальні послуги, зниження світових цін енергоносії, пригніченийспоживчий попит стримуватимуть динаміку споживчих цін. З іншого боку, суттєвийвплив надинаміку цін матимуть факторипропозиції та витратні чинники – зменшення пропозиції сільськогосподарської продукції, ускладнення логістичних шляхів, лаговий вплив від зростання цін виробників. Поступове відновлення експортутакож здійснюватиме тиск на зростання цін на товари, що торгуються, у бік паритету із світовими цінами. За підсумком у 2023 роціочікується, що споживча інфляція залишатиметься високою, хоча її зростання незначно уповільниться – до 30 відсотків у вимірі грудень до грудня попереднього року. Наведені прогнозні показники 2022 – 2023 років є оцінкою у режимі реального часу і, враховуючи поточну мінливість соціально-економічної ситуації, можуть бути уточнені та переглянути як у бік покращення, так і у бік погіршення. Оцінка показників доходів Прогноз доходів Державного бюджету України на 2023 рік розробленийна базі основнихпрогнознихмакропоказників економічного ісоціального розвитку України, які враховують дії правового режиму воєнного стану, та із застосуванням чинного бюджетного та податкового законодавства, а також пропозицій змін до норм Податкового кодексу України. Показники дохідної частини державного бюджету розроблені з урахуванням наступних особливостей, зокрема: продовження справляння військового збору (крім оподаткування військовим збором доходів у вигляді грошового забезпечення у період дії

- 11. 11 правового режиму воєнного стану відповідно до підпункту 1.7 пункту 16-1 підрозділу 10 розділу XX Податкового кодексу України); збереження зарахування додаткового нормативу у розмірі 4 відсотків податку на доходи фізичних осіб (без врахування сплати податку на території міста Києва) до бюджетів сільських, селищних, міських територіальних громад (крім міста Києва) за рахунок зниження надходжень до державного бюджету; поквартальне нарахування та сплата податку на прибутокпідприємствами з річним доходом понад 40 млн грн; застосування диференційованих ставок рентної плати на природнийгаз, що діють з 01 квітня 2022 року, та збереження діючих ставок на нафту та газовий конденсат; зарахування 95 відсотків рентної плати за користування надрами для видобування корисних копалин загальнодержавногозначення (природного газу, нафти та газового конденсату) до державного бюджету та 5 відсотків до місцевих бюджетів за місцем видобутку корисних копалин; спрямування 86,56 відсотка акцизного податку з пального до спеціального фонду державного бюджету на розвиток дорожнього господарства (решта 13,44 відсотка спрямовується до бюджетів територіальних громад); незастосування у 2023 році до ставок оподаткування, визначених в абсолютних значеннях, акцизного податку, екологічного податку та рентної плати індексів споживчих цін, індексів цін виробників промислової продукції; застосування чинних ставок оподаткування, крім ставокакцизного податку на пальне, які застосовані відповідно до ставок визначених проектом Закону України«Про внесення змін до розділуХХ «Перехідні положення» Податкового кодексуУкраїни щодо ставокакцизного податкуна період дії правового режиму воєнного, надзвичайного стану» (реєстр. № 7668-д від 29 серпня 2022 року), з основних податків: Найменування показника 2021 р. 2022 р. 2023 р. розмір ставок Податок та збір на доходи фізичних осіб в т. ч.: 19,5% 19,5% податок на доходи фізичних осіб 18% 18% військовий збір 1,5% 1,5% Податок на прибуток підприємств (основна ставка) 18% 18% Рентна плата за користування надрами для видобування залізної руди (у 2021 р. – середня вартість залізної руди за індексом IODEX 11% < 70$ 12% ≥ 70$ 3,5% ≤ 100$ 5% ≤ 200$ 3,5% ≤ 100$ 5% ≤ 200$

- 12. 12 58 відсотків FE CFR China, що офіційно визначений світовим інформаційним агентством Platts) (з 2022 р. – середня вартість залізної руди за індексом IODEX 62% FE CFR China, що офіційно визначений світовим інформаційним агентством Platts 10% > 200$ 10% > 200$ Рентна плата за користування надрами для видобування природного газу відсоток від фактичної ціни реалізації природного газу (до 01.03.2022 від середньої митної вартості імпортного природного газу) видобутий із свердловин (крім нових свердловин з 01.01.2018): застосовування диференційованих ставок з 01.04.2022 за 1 тис. м3 глибина залягання покладів до 5000 метрів 29% 14,5% ≤ 150$ 29% ≤ 400$ 29%; 65% > 400$ 14,5% ≤ 150$ 29% ≤ 400$ 29%; 65% > 400$ глибина залягання покладів понад 5000 метрів 14% 7% ≤ 150$ 14% ≤ 400$ 14%; 31% > 400$ 7% ≤ 150$ 14% ≤ 400$ 14%; 31% > 400$ з покладів на ділянках надр (родовищах) в межах континентального шельфу та/або виключної (морської) економічної зони України 11% 11% 11% природний газ, видобутий під час виконання договорів про спільну діяльність 70% 70% 70% видобутий із нових свердловин з 01.01.2018: глибина залягання покладів до 5000 метрів 12% 6% ≤ 150$ 12% ≤ 400$ 12%; 36% > 400$ 6% ≤ 150$ 12% ≤ 400$ 12%; 36% > 400$ глибина залягання покладів понад 5000 метрів 6% 3% ≤ 150$ 6% ≤ 400$ 6%; 18% > 400$ 3% ≤ 150$ 6% ≤ 400$ 6%; 18% > 400$ Рентна плата за користування надрами для видобування нафти відсоток від вартості товарної продукції – середня ціна одного бареля нафти «Urals» перерахована у гривні за тонну за курсом НБУ із врахуванням середнього показника місткості барелів в 1 тонні нафти марки «Urals» у розмірі 7,28 глибина залягання покладів до 5000 метрів 31% 31% глибина залягання покладів понад 5000 метрів 16% 16% Рентна плата за користування надрами для видобування газового конденсату відсоток від вартості товарної продукції, розрахованої як для нафти

- 13. 13 глибина залягання покладів до 5000 метрів 31% 31% глибина залягання покладів понад 5000 метрів 16% 16% Податок на додану вартість 20% (7%) 20% (7%) Акцизний податок, зокрема: Сигарети з фільтром та без фільтра: специфічна ставка (грн за 1000 шт.) 1 088,64 1 306,37 1 567,64 адвалорна ставка (відсоток від вартості реалізації) 12% 12% Мінімальне податкове зобов’язання із сплати акцизного податку (грн за 1000 шт.) 1 456,33 1 747,6 2 097,12 Тютюновмісні вироби для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням 1 456,33 1 747,6 2 097,12 Лікеро-горілчані вироби (грн за 1 л 100% спирту) 126,96 133,31 (з 01.03.2022) 133,31 Пиво 2,78 грн. за 1 л 59,82 грн. за 1л 100% спирту (з 01.03.2022) 59,82 грн. за 1л 100% спирту Електрична енергія (відсоток від вартості реалізації) 3,2% 3,2% Бензин (євро за 1000 л приведенихдо 15°С) 213,5 213,5; 0 (на період воєнного стану) 213,5; 100 (на період воєнного стану) Дизельне паливо (євро за 1000 л приведенихдо 15°С) 139,5 139,5; 0 (на період воєнного стану) 139,5; 100 (на період воєнного стану) Скраплений газ (євро за 1000 л приведенихдо 15°С) 52 52; 0 (на період воєнного стану 52; 52 (на період воєнного стану) Екологічний податок за викиди в атмосферне повітря двоокису вуглецю (за 30 30

- 14. 14 умови перевищення 500 тонн на рік, норма діє з 2019 року) (грн за 1 тонну) З урахуванням норм податкового та бюджетного законодавства, макроекономічного прогнозу, вищезазначенихособливостей, загальніпоказники доходів державного бюджету на 2023 рік становлять 1 260,1 млрд грн та зменшуються порівняно із затвердженими показниками 2022 року (зі змінами) на 282,1 млрд грн, а з фактичними показниками 2021 року на 24,2 млрд гривень. При цьому частка перерозподілу валового внутрішнього продукту через державний бюджет у 2023 році зменшується порівняно із затвердженими показниками 2022 року (зі змінами) на 9 відсотків, а з фактичними показниками 2021 року на 3,8 відсотка. Загальні показники доходів державного бюджету у 2021 – 2023 роках Зменшення прогнозної частки доходів у ВВП на 2023 рік порівняно з фактичними показниками 2021 року: за рахунок вимушеного зниження ділової активності економіки країни в період дії воєнного стану; прийняття податкових змін, зокрема: з 01 квітня 2022 року до припинення або скасування воєнного стану будь- які суб’єкти господарювання – платники податку на прибуток підприємств, за виключенням деяких видів діяльності, можуть перейти на третю групу спрощеної системи оподаткування із застосуванням ставки єдиного податку 2 відсотки; на період дії воєнного стану зменшено податкове навантаження на постачання палива, а саме, знижено до 7 відсотків ставку ПДВ на внутрішні поставки та імпорт бензину, скрапленого газу та важких дистилятів.

- 15. 15 Додаток з деталізованими показниками Державного бюджету України за доходами (без урахування міжбюджетних трансфертів) на 2021 – 2023 роки у розрізі бюджетної класифікації та порівнянням з відповідними фактичними показниками за попередній бюджетний період і затвердженими показниками на поточний бюджетний період зі змінами, додається. При цьому прогнозні показники на 2023 рік по основних бюджетоформуючих джерелах розраховувались наступним чином: податок та збір на доходи фізичних осіб (код 11010000) – 129 066,9 млн грн (розрахунок додається) Прогнозні показники розраховані в програмному середовищі Eviews10 та базуються на використанні залежностей, що виявлені методами регресійного аналізу, між фактичними надходженнями податку та середньою заробітною платою штатних працівників, кількістю працюючих, ставкою податку, а також з урахуванням структурних змін, які відбулися в минулому, зокрема в обліку статистичних показників заробітної плати штатних працівників. Податок на доходифізичних осіб із доходуу вигляді процентів розраховувався згідно даних Національного банку України щодо прогнозного обсягу нарахованих процентів за депозитами фізичних осіб. Також збережено зарахування додаткового нормативу у розмірі 4 відсотків податку на доходифізичних осіб (без врахування сплати податкуна території міста Києва) до бюджетів сільських, селищних, міських територіальних громад (крім міста Києва) за рахунок зниження надходжень до державного бюджету у обсязі 9,9 млрд гривень. Основними факторами впливу на спад надходжень податку на доходи фізичних осіб у 2023 році є ділова активність суб’єктів господарювання, виходячи з можливостей в періоди дії воєнного стану та ліквідації наслідків збройної агресії проти України; податок на прибуток підприємств (код 11020000) – 132 000 млн грн (розрахунок додається) Прогнозні показники податку на прибуток підприємств визначено з урахуванням законодавчо встановлених ставок оподаткування, термінів нарахування та сплати податку, на підставі фактично задекларованої суми податку на прибутокзаостанній звітний рік та розрахунковоїсумидекларування за дев’ять місяців, скорегованих на прогнозний ріст прибутку прибуткових підприємств. Основоюінформаційного забезпечення для розрахункупрогнозуподаткуна прибуток підприємств є: очікувані та прогнозні макроекономічні показники, а саме прибуток прибуткових підприємств; фактичні показники податкової звітності (дані зведеної декларації з податку на прибуток за звітні періоди);

- 16. 16 фактичні надходження податку на прибуток за попередні звітні періоди; зміни податкового законодавства; рентна плата (код 13000000) – 120 617,9 млн грн рентна плата за спеціальне використання лісових ресурсів (код 13010000) – 462,1 млн грн (розрахунок додається) Прогнозний обсяг надходжень рентної плати за спеціальне використання лісових ресурсів розраховується із врахуванням очікуваних надходжень (нарахувань) такої рентної плати у поточному році, а також аналізу динаміки надходжень у попередніх періодах. Індексація ставок оподаткування використання лісових ресурсів не застосовувалась; рентна плата за спеціальне використання води (код 13020000) – 856,4 млн грн (розрахунок додається) Прогнозний обсяг надходжень рентної плати за спеціальне використання води розраховується із врахуванням очікуваних надходжень (нарахувань) такої рентної плати у поточному році, а також аналізу динаміки надходжень у попередніх періодах. Індексація ставок оподаткування використання води не застосовувалась. Також 45 відсотків рентної плати за спеціальне використання води без її вилучення з водних об’єктів для потреб гідроенергетики замість загального фонду державного бюджету зараховується до спеціального фонду державного бюджету (Закон України від 15 лютого 2022 року № 2043-IX набрав чинностіз 19 серпня 2022 року); рентна плата за користування надрами для видобування: інших корисних копалин загальнодержавного значення (код 13030100) – 881,6 млн грн (розрахунок додається); бурштину (код 13031000) – 12,5 млн грн (розрахунок додається); кам’яного вугілля коксівного та енергетичного (код 13031500) – 348,8 млн грн (розрахунок додається); залізних руд (код 13031600) – 5 405,3 млн грн (розрахунок додається) Прогнозний обсяг надходжень за користування надрами для видобування корисних копалин (крім видобування нафти, природного газу та газового конденсату)розраховуєтьсяіз врахуванням очікуваних надходжень (нарахувань) відповідної рентної плати у поточному році, макроекономічних показників, зокрема індексу цін виробників у добувній промисловостіі розробленікар’єрів, середньорічної світової ціни на залізні руди, а також аналізу динаміки надходжень у період воєнного часу; рентнаплатаза користування надрамидля видобування:

- 17. 17 нафти(код 13030700) – 9 568,5 млн грн (розрахунок додається); природногогазу(код 13030800) – 97 400,5 млн грн (розрахунок додається); газового конденсату (код 13030900) – 3 199,7 млн грн (розрахунок додається). Прогнозний обсяг надходжень рентної плати за користування надрами для видобування вуглеводнів розраховується із урахуванням макроекономічного прогнозу, зокрема, середньої ціни реалізації природного газу; середньорічної ціни одного бареля нафти Urals, яка розраховується шляхом множення прогнозної середньорічної ціни на нафту марки Brent та середнього коефіцієнту співвідношення ціни нафти марки Urals до Brent; коефіцієнту місткості барелів в 1 тонні нафти (7,28); прогнозного середньорічного обмінного курсу гривні до долара США, а також виходячи із прогнозних обсягів видобутку вуглеводневої сировини (природного газу, нафти та газового конденсату); ставок оподаткування (в залежності від глибини залягання покладів); рентна плата за користування радіочастотним ресурсом України (код 13060000) – 2 161,6 млн грн (розрахунок додається) Прогнозний обсяг надходжень рентної плати за користування радіочастотним ресурсом України розраховується виходячи із податкових зобов’язань (нарахованих сум) такої рентної плати за податковий період поточного року(за даними ДПС), яківраховують анулювання, закінчення строку дії ліцензії на користування радіочастотним ресурсом України або її видачі. Об’єктом оподаткування рентною платою за радіочастоти є ширина смуги радіочастот, що визначається як частина смуги радіочастот загального користування у відповідному регіоні та зазначена в ліцензії на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою для технологічних користувачів та користувачів, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм; рентна плата за транспортування (код 13080000) – 320,9 млн грн (розрахунок додається) Прогнозний обсяг надходжень рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами розраховується із урахуванням прогнозного середньорічного обмінного курсу гривні до долара США, прогнозних обсягів транспортування нафти магістральними нафтопроводами та нафтопродуктопроводами, що надаються АТ «Укртранснафта», ставок оподаткування, а також аналізу динаміки надходжень рентної плати за транспортування нафти у попередніх періодах.

- 18. 18 Оскільки, транспортування аміаку через територію України призупинено, то прогнозний показник рентної плати за транзитне транспортування трубопроводами аміаку територією України на 2023 рік не прогнозувався; акцизний податок: з вироблених в Україні підакцизних товарів (код 14020000) – 64 468,2 млн грн, з ввезених на митну територію України підакцизних товарів (код 14030000) – 72 896,7 млн грн (розрахунки додаються). Прогнозні показники акцизного податку розраховуються окремо з виробленихв Українітоварів та ввезених на територію України товарів у розрізі груп підакцизних товарів з урахуванням макроекономічнихпоказників, зокрема, прогнозного середньорічного обмінного курсу гривні до долара США, індексу споживчих цін, а також виходячи з прогнозних обсягів реалізації підакцизних товарів з врахуванням обсягів виробництва, експорту та імпорту таких товарів, наданих галузевими міністерствами, відомствами та організаціями. Також у прогнозі акцизного податку з пального враховані норми проекту Закону України «Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо ставок акцизного податку на період дії правового режиму воєнного, надзвичайного стану» (реєстр. № 7668-д від 29.08.2022). При прогнозуванні надходжень акцизного податку використовуються окремі показники Державної служби статистики України, Державної казначейської служби України, Державної податкової служби України, Національного банку України; податок на додану вартість (код 14060000) – 228 500 млн грн, (код 14070000) – 367 800 млн грн (розрахунки додаються) Прогнозні показники податку на додану вартість визначено на базі фактичних надходжень податку з урахуванням макроекономічного прогнозу, зокрема, номінального ВВП, кінцевих споживчих витрат, експорту товарів, імпорту товарів, зміни обмінного курсу національної валюти. Основою інформаційного забезпечення прогнозних розрахунків податку є макроекономічні показники, а також інформація Міністерства економіки України, Національного банку України, Державної служби статистики України, Державної казначейської служби України, Державної митної служби України, Державної податкової служби України; ввізне мито (код 15010000) – 35 219 млн грн (розрахунок додається) Прогнозні показники ввізного мита розраховуються на підставі макроекономічних показників, зокрема, прогнозних показників імпорту товарів

- 19. 19 та послуг, середньорічного обмінного курсу гривні до долара США та з урахуванням середньозважених ставок ввізного мита. При прогнозуваннінадходжень ввізного мита використовується інформація Міністерства економіки України, Національного банку України, Державної казначейської служби; частина чистогоприбутку та дивіденди (код 21010000) – 7 311 млн грн (розрахунок додається) Розрахунок частини чистого прибутку (доходу) державних унітарних підприємств та їх об’єднань, що вилучається до державного бюджету, та дивіденди (дохід), нараховані на акції (частки) господарських товариств, у статутних капіталах яких є державна власність здійснювався виходячи із прогнозних показників фінансово-господарської діяльності суб’єктів господарювання державного сектору економіки; кошти, що перераховуються Національним банком України (код 21020000) – 19 361 млн грн Прогноз коштів, що перераховуються Національним банком України відповідно до Закону України «Про Національний банк України», врахованийза даними Національного банку»; плата за ліцензії у сфері діяльності з організації та проведення азартних ігор і за ліцензіїна випуск та проведеннялотерей (код 22020000) – 1 596,2 млн грн Прогноз плати за ліцензії у сфері діяльності з організації та проведення азартних ігор і за ліцензії на випуск та проведення лотерей (у розрізі видів плат за ліцензії), врахований за даними Комісії з регулювання азартних ігор та лотерей; доходи від плати за надання державних гарантій та кредитів (позик), залучених державою (код 24110100) – 993,9млн грн, плата за користування кредитами (позиками), залученими державою (код 24110200) – 934,3млн грн Прогнозні показники плат за надання державних гарантій та кредитів (позик), користування кредитами (позиками), залучених державою, а також на підставі положень міжурядовихугод та договорів, укладених між Міністерством фінансів України та підприємствами-позичальниками, та субкредитних угод та положень договорів, укладених між Міністерством фінансів України та бенефіціарами спільних з міжнародними фінансовими організаціями проектів. Прицьомуберуться до увагисумипозик, строкитапрогнознісумивикористання позик, графіки погашення позик, види та розміри платежів з обслуговування позик, стан підготовки та реалізації проектів; власні надходження бюджетних установ (код 25000000) –

- 20. 20 45 559,6 млн грн, у тому числі: код 25010000 – 45 134,3 млнгрн, код 25020000– 425,4 млн грн Прогнозний обсяг власних надходжень бюджетних установ, які зараховуються до спеціального фонду державного бюджету, визначений відповідно до прогнозних показників головних розпорядників бюджетних коштів щодо доходів та видатків, які здійснюються за рахунок цих коштів. Також на підставі макроекономічнихпоказників та/або динаміки фактичних надходжень протягом минулих та поточного років прогнозувалися доходи по наступних платежах (розрахунки додаються): вивізне мито (код 15020000); особливі види мита та сезонне мито (код 15030000); податки і збори, не віднесені до інших категорій, та кошти, що передаються (отримуються) відповідно до бюджетного законодавства (код 19090000); плата за розміщення тимчасово вільних коштів державного бюджету (код 21040000); інші надходження (код 21080500); суми, стягнені з винних осіб, за шкоду, заподіяну державі, підприємству, установі, організації (код 21080600); суми, стягнені з винних осіб за порушення правил пожежної безпеки (код 21080800); штрафні санкції за порушення законодавства про патентування, за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг (код 21080900); пеня за порушення термінів розрахунків у сфері зовнішньоекономічної діяльності, за невиконання зобов’язань та штрафні санкції за порушення вимог валютного законодавства (код 21081000); адміністративні штрафи та інші санкції (код 21081100); кошти в іноземній валюті за реєстрацію представництв іноземних суб'єктів господарської діяльності (код 22010400); плата за скорочення термінів надання послуг у сфері державної реєстрації речових прав на нерухоме майно та їх обтяжень і державної реєстрації юридичнихосіб, фізичнихосіб – підприємців та громадськихформувань, атакож плата за надання інших платних послуг, пов’язаних з такою державною реєстрацією (код 22012900); єдиний збір, який справляється у пунктах пропуску (пунктах контролю) через державний кордон України (код 22110000);

- 21. 21 плата за виконання митних формальностей митними органами поза місцем розташування цих органів або поза робочим часом, установленим для них (код 22200000); кошти від реалізації майна, конфіскованого за рішенням суду (крім майна, конфіскованого за вчинення корупційного та пов’язаного з корупцією правопорушення) (код 24010000); надходження сум кредиторської та депонентської заборгованості підприємств, організацій та установ, щодо яких минув строк позовної давності (код 24030000); інші надходження (код 24060300); відрахування від суми коштів, витрачених на рекламу тютюнових виробів та/або алкогольних напоїв у межах України (код 24060500); плата заподання скаргищодо процедур закупівлідо органуоскарження (код 24061800); кошти, отримані від надання учасниками процедури закупівлі/спрощеної закупівлі як забезпечення їх тендерної пропозиції/пропозиції учасника спрощеної закупівлі, які не підлягають поверненню цим учасникам (код 24061900); кошти, отримані від переможця процедури закупівлі/спрощеної закупівлі під час укладення договору про закупівлю як забезпечення виконання такого договору, які не підлягають поверненню учаснику (код 24062000); кошти за шкоду, що заподіяна на земельних ділянках державної та комунальної власності, які не надані у користування та не передані у власність, внаслідок їх самовільного зайняття, використання не за цільовим призначенням, зняття ґрунтового покриву (родючого шару ґрунту) без спеціального дозволу; відшкодування збитків за погіршення якості ґрунтового покриву тощо та за неодержання доходів у зв’язку з тимчасовим невикористанням земельних ділянок (код 24062200); кошти від реалізації скарбів, майна, одержаного державою або територіальною громадою в порядку спадкування чи дарування, безхазяйного майна, знахідок, а також валютних цінностей і грошовихкоштів, власники яких невідомі (код 31010000). Інші доходи у розрізі кодів класифікації доходів бюджету, крім наведених вище, прогнозуються центральними та іншими органами виконавчої влади.

- 22. 22 Дефіцит, фінансування державного бюджету та державний борг Дефіцит державного бюджету у 2023 році передбачається на рівні 20 відсотків ВВП, у тому числі загальний фонд – 17,3 відсоткаВВП та спеціальний фонд – 2,7 відсотка ВВП. Фінансування загального фонду державного бюджету у 2023 році планується за рахунок державних запозичень у сумі 1 516 873,9 млн грн, в тому числі зовнішніх – 1 426 149 млн грн, внутрішніх – 90 724,9 млн гривень. Таким чином, зовнішні запозичення у 2023 році складуть 94 відсотка від загального обсягу надходжень, а внутрішні – 6 відсотків. Державні запозичення здійснюватимуться відповідно до умов, що складатимуться на фінансових ринках та умов кредитування відповідних міжнародних фінансових організацій і країн-партнерів. При цьому, середньозважена ставка для внутрішніх боргових інструментів складає близько 16,8 відсотків річних, для зовнішніх борговихінструментів – близько 3 відсотків річних. Разом з цим, умови державних запозичень можуть змінюватися, залежно від впливу політичних, економічних та геополітичних чинників. З метоюпідтримки реформування національної економіки та впровадження структурних реформ на 2023 рік заплановано 169 955,6 млн грн для реалізації спільних з іноземними державами, фінансовими установами і міжнародними фінансовими організаціями інвестиційних проєктів, у тому числі шляхом рекредитування або надання трансфертів. Використання цих коштів буде відображено у спеціальному фонді державного бюджету в розрізі головних розпорядників - отримувачів таких кредитів. Обсяг платежів з погашення державного боргу на 2023 рік прогнозується у сумі414 994,5 млн грн, в томучисліпогашення державного зовнішньогоборгу – 98 948,2 млн грн, державного внутрішнього боргу – 316 046,3 млн гривень. Обсяг платежів з обслуговування державного боргу на 2023 рік прогнозується в обсязі 326 283,5 млн грн, в тому числі державного внутрішнього боргу – 263 905,5 млн грн, державного зовнішнього боргу – 62 378 млн гривень. Також слід зазначити, що Міністерством фінансів України отримано згоду від інвесторів у державні деривативи, що були розміщенні на зовнішніх ринках капіталу, щодо зміни умов випуску, відповідно до яких, у 2023 році виплати за державними деривативами відсутні. У 2023 році обсяг надання державних гарантій не обмежено, що викликано необхідністю підтримки та відновлення економічної активності суб’єктів господарювання в умовах війни Російської Федерації проти України.

- 23. 23 У 2023 році передбачено здійснення платежів на виконання державою гарантійних зобов'язань за кредитами, залученими під державні гарантії, у сумі 15 159,1 млн гривень. Згідно із розрахунками прогнозний обсяг державного боргу в еквіваленті у національній валюті складе 6 406 013 млн грн та становитиме 100,1 відсотка від прогнозного ВВП. Враховуючи структуру державних запозичень у 2022 році та прогнозних запозичень у 2023 році, на кінець 2023 року частка державного внутрішнього боргу становитиме 21,3 відсотка від обсягу державного боргу, а частка державного зовнішнього боргу 78,7 відсотка відповідно. У проекті Державний бюджет України на 2023 рік надходження від приватизаціїдержавного майна плануються нарівні 6 000 млн грн відповідно до прогнозу Фонду державного майна України. Надходження коштів від приватизації державного майна до державного бюджету будуть забезпечені шляхом продажуоб’єктів великої та малої приватизації та відповідно до Закону України «Про внесення змін до деяких законодавчих актів України щодо сприяння процесам релокації підприємств в умовах воєнного стану та економічного відновлення держави» яким, зокрема, внесені зміни до Закону України «Про приватизацію державного і комунального майна» в частині спрощення та прискорення процедур приватизації. В умовах воєнного стану та обмежених ресурсів бюджету пріоритетом залишається залучення довгострокових пільгових кредитів для підтримки обороноздатності держави, енергетичного сектору, реалізації заходів з енергоефективності та відновлення муніципальної інфраструктури, ремонту доріг та дорожньої інфраструктури, охорони здоров’я, освіти та соціальних послуг, на реалізацію яких спрямовується значний обсяг кредитів (позик) іноземних держав, іноземних фінансових установ і міжнародних фінансових організацій. У 2023 році на фінансування проектів розвитку від іноземних держав, іноземних фінансових установ і міжнародних фінансових організацій передбачається залучити кошти в обсязі 169 955,6 млн грн, зокрема, від: урядів іноземних держав у 2023 році планується залучити 108 317,6 млн грн, або 63,7 відсотка; Європейськогоінвестиційного банку – 36 558,5 млн грн, або 21,5 відсотка; Міжнародного банку реконструкції та розвитку – 12 461,6 млн грн, або 7,3 відсотка; Європейського банку реконструкції та розвитку – 9 624,3 млн грн, або 5,7 відсотка;

- 24. 24 інших міжнародних фінансових організацій та іноземних фінансових установ – 2 993,6 млн грн, або 1,8 відсотка. За рахунок зазначених кредитних ресурсів у 2023 році заплановано забезпечити: розвиток, закупівлю, модернізацію та ремонт озброєння, військової техніки, засобів та обладнання задля підтримки обороноздатностіЗбройнихСилУкраїни; створення єдиної системиавіаційної безпеки та цивільного захисту, а також посилення морської безпеки та охорони морських кордонів; покращення стану мережі автомобільних доріг загального користування державного значення, прикордонної інфраструктури, їх функціонування і розвиток; проведення модернізації інфраструктури паливно-енергетичного комплексу, електрогенеруючих потужностей та електромереж; реабілітацію інфраструктури та заміну і модернізацію обладнання на підприємствах теплопостачання, водопостачання таводовідведення, підвищення економічної, енергетичної та екологічної ефективності таких підприємств; підвищення економічної та енергетичної ефективності громадських будівель в містах України; покращення якостімедичної допомоги та соціального захисту населення, а також подолання наслідків, спричинених пандемією COVID-19; розвиток міського пасажирського транспорту та транспортної інфраструктури, підвищення безпеки руху; підвищення ефективності, якості, прозорості вищої освіти в Україні та енергоефективності будівель вищих навчальних закладів; підтримку малих та середніх підприємств шляхом розширення доступу до довготермінового пільгового фінансування. Пояснення щодо видатків та надання кредитів Мінімальна заробітна плата та ЄТС У проекті Державного бюджету на 2023 рік передбачено видатки на встановлення мінімальної заробітної плати з 01 січня 2023 року у розмірі 6 700 грн та посадового окладу працівника І тарифного розряду Єдиної тарифної сітки з 01 січня 2023 року у розмірі 2 893 гривні. З урахуванням вимог статті 51 Бюджетного кодексу України керівники бюджетних установ та державних органів мають забезпечити утримання чисельності працівників та виплату заробітної плати в межах видатків, передбачених у проекті державного бюджету на 2023 рік.

- 25. 25 Ураховуючи рівень матеріального забезпечення окремих категорій осіб, фінансові можливості державного бюджету та принцип збалансованості для встановлення посадових окладів суддям та працівникам державних органів, оплата праці яких регулюється спеціальними законами, а також працівникам податкових і митних органів, розмір прожиткового мінімуму для працездатних осіб визначено на рівні 2 102 гривні. Соціальнийзахист сімей, жінок, дітей, осіб з інвалідністю та інших найбільш вразливих категорій населення У проекті Державного бюджету України на 2023 рік з метою підвищення ефективності управління бюджетними видатками Міністерства соціальної політики України здійснено переформатування та структуровано бюджетні програми з урахуванням основних пріоритетів політики міністерства за відповідними групами і категоріями отримувачів та визначено такі напрями соціальних програм: - фінансове забезпечення виплати пенсій, надбавок та підвищень до пенсій, призначених за пенсійними програмами, та дефіциту коштів Пенсійного фонду – 232 935,3 млн гривень. Показники видатків на 2023 рік, які спрямовуються на пенсійне забезпечення обраховані з урахуванням індексу інфляції, прогнозного обсягу єдиного внеску на загальнообов’язкове державне пенсійне страхування та розмірупрожиткового мінімуму для осіб, яківтратили працездатність:з 1 січня – 2 093 грн, що на 159 грн більше, ніж у січні 2022 року. Водночас у 2023 році, як і у попередні роки, мінімальні пенсії виплачуватимуться у розмірах, не нижчих за встановлений законодавством прожитковий мінімум для осіб, які втратили працездатність; за рахунок коштів державного бюджету здійснюватимуться видатки на пенсійне страхування окремих категорій громадян (осіб, які проходять строкову військову службу, здійснюють догляд за дитиною або інвалідом, тощо). Отже, виплата пенсій 10,7 млн українським пенсіонерам буде забезпечено вчасно і в повному обсязі. - підтримка малозабезпечених сімей – 72 907,5 млн грн, зокрема: надання пільг і житлових субсидій громадянам на оплату житлово- комунальних послуг, придбання твердого та рідкого пічного побутового палива і скрапленого газу у грошовій формі – 37 870,2 млн грн; державна соціальна допомога особам з інвалідністю з дитинства та дітям з інвалідністю –17 394,4 млн грн; державна соціальна допомога малозабезпеченим сім’ям – 15 486,6 млн гривень.