Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Andere mochten auch

Ähnlich wie Renta introduccion

Ähnlich wie Renta introduccion (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Renta introduccion

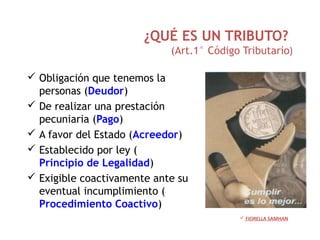

- 1. ¿QUÉ ES UN TRIBUTO? (Art.1° Código Tributario) Obligación que tenemos la personas (Deudor) De realizar una prestación pecuniaria (Pago) A favor del Estado (Acreedor) Establecido por ley ( Principio de Legalidad) Exigible coactivamente ante su eventual incumplimiento ( Procedimiento Coactivo) FIORELLA SAMHAN

- 2. SISTEMA TRIBUTARIO NACIONALSISTEMA TRIBUTARIO NACIONAL CÓDIGO TRIBUTARIO TRIBUTOS SISTEMA TRIBUTARIO NACIONAL GOB. CENTRAL GOB. LOCALES OTROS FINES - Impuesto a la Renta * - IGV * - ISC * - Aport. ESSALUD * - Aport. ONP * - D° Arancelarios - Tasas de Prestación de Servicios Públicos - Imp. Predial - Imp. A la Alcabala - Imp. A los Juegos - Imp. Al Patrimonio Vehicular - Contribución al SENATI - Contribución al SENCICO * Tributos administrados por SUNAT FIORELLA SAMHAN

- 3. ELEMENTOS DEL IMPUESTO A LA RENTA BASE LEGAL Art. 1-5A LIR Elemento subjetivo o personal ELEMENTOS DEL IMPUESTO A LA RENTA LEY DEL IR Elemento temporal: Elemento objetivo o material Rentas gravadas (Teorías ) Aspecto espacial o base jurisdiccional Renta de Fuente Peruana, Renta de Fuentes Extranjera, Domiciliados, y No Domiciliados Art. 6-13 LIR Tasa 6.25%, 15%, 21%, 30%, 4.1%, 4.99%, 1%, 10% Art. 52A-56 LIR FIORELLA SAMHAN

- 4. MATERIA IMPONIBLEMATERIA IMPONIBLE • La renta es la expresión de la capacidad contributiva de un sujeto IMPUESTO A LA RENTA PERSONAS NATURALES RIQUEZA RENTA PATRIMONIO CONSUMO FIORELLA SAMHAN

- 5. Mapa Conceptual RENTA Ganancias o beneficios generados por actividades económicas Renta Gravada Renta Producto Flujo de Riqueza Incremento más consumo patrimonial Cedular o analítico Global o sintético Mixto Tomando en consideración: a) CRITERIOS DE ATRIBUCIÓN DE RENTAS: Rentas de Fuente Peruana o Extranjera b) CRITERIOS DE VINCULACIÓN Condición de domicilio (domiciliado o no domiciliado) Sistemas de Imposición de Renta: FIORELLA SAMHAN

- 6. Todo lo que en la esfera patrimonial de un sujeto produceTodo lo que en la esfera patrimonial de un sujeto produce satisfacciones o enriquecimientos.satisfacciones o enriquecimientos. Este concepto debe trasladarse a definiciones legalesEste concepto debe trasladarse a definiciones legales susceptibles de ser aplicadas por la Administración.susceptibles de ser aplicadas por la Administración. ¿QUÉ ES RENTA? Concepto de RentaConcepto de Renta FIORELLA SAMHAN

- 7. ¿Qué es renta?¿Qué es renta? Es sinónimo de ganancia, beneficio, utilidad, etc., es decir todo aquello que genere: a) Beneficio b) Enriquecimiento Para quiénes lo perciben FIORELLA SAMHAN Concepto de RentaConcepto de Renta

- 8. Abarca el enriquecimiento después de realizar consumos.Abarca el enriquecimiento después de realizar consumos. Se traduce en incremento de riqueza, aumento de bienesSe traduce en incremento de riqueza, aumento de bienes y servicios que una persona tiene a su disposición. Su valory servicios que una persona tiene a su disposición. Su valor constituye una renta.constituye una renta. CONCEPTO ECONÓMICO DE RENTA Se incluye la renta imputada, atribuida al individuo por el hechoSe incluye la renta imputada, atribuida al individuo por el hecho de haber disfrutado el bien.de haber disfrutado el bien. También las ganancias de capital, los aumentos del valorTambién las ganancias de capital, los aumentos del valor de un bien de capital.de un bien de capital. Imposición dirigida a los enriquecimientos producidosImposición dirigida a los enriquecimientos producidos únicamente por el aumento del valor de estos bienes, no por elúnicamente por el aumento del valor de estos bienes, no por el hecho de producir rentas o ingresos.hecho de producir rentas o ingresos. FIORELLA SAMHAN

- 9. 1. Global o Sintético: Debe gravar la totalidad de rentas obtenidas por los contribuyentes, sin importar su procedencia o destino. 2. Personal: Debe tener en cuenta la situación personal del sujeto. 3. Progresivo: Debe gravar con tasas progresivas que incidan con mayor carga a medida que sea mayor la renta. Ventajas • No trasladable: Afecta directa y definitivamente a aquel sobre el que la ley lo hace recaer. • Contemplar la Equidad: Principio de capacidad contributiva horizontal y vertical. • Efecto estabilizador: Tasa progresiva. Mayor ingreso, mayor incidencia Características generales del Impuesto a la Renta Ideal FIORELLA SAMHAN

- 10. En el Perú hasta el 2008 En el caso de los sujetos domiciliados en el país, tendía a ser global y progresivo (salvo régimen de rentas de tercera categoría y el régimen de dividendos en los que la tasa era proporcional), pero no personal. En el Perú desde el 2009 En el caso de los sujetos domiciliados en el país, es cedular con tasa proporcional (únicas cedulas que se acumulan y se gravan con tasa progresiva: rentas de trabajo y rentas de fuente extranjera de personas naturales domiciliadas). En ambos casos, el caso de sujetos no domiciliados en el país, no es progresivo ni personal (normalmente no lo es) FIORELLA SAMHAN Características generales del Impuesto a la Renta Ideal

- 11. 2. Global, Sintético o Germánico 1. Cedular, Analítico o Inglés 3. Mixto SISTEMAS DE IMPOSICIÓN DEL IMPUESTO A LA RENTA FIORELLA SAMHAN

- 12. 1. Cedular, Analítico o Inglés: Se estructuran en base a establecer un gravamen en relación a cada fuente de renta. Se tiene un gravamen para las rentas cuya fuente es el trabajo, otra para las que provienen del capital y otra aplicable a la conjunción de ambos factores. Ejemplo: Sistema que entro en vigencia en Perú a partir del 2009 Considerar: Se denomina cédula a cada fuente gravada: por ejemplo las rentas del trabajo. No hay compensación entre los resultados positivos de una cédula y los negativos de otra. SISTEMAS DE IMPOSICIÓN DEL IMPUESTO A LA RENTA FIORELLA SAMHAN

- 13. 2. Global, Sintético o Germánico: Un impuesto de este tipo supone establecer el gravamen del Impuesto sobre la totalidad de las rentas. El impuesto atiende la totalidad de la capacidad contributiva del sujeto, abarca la globalidad de sus ingresos. Considerar: No interesa el origen o fuente de la renta. Se realiza una síntesis final de las rentas y se suman en su totalidad. SISTEMAS DE IMPOSICIÓN DEL IMPUESTO A LA RENTA FIORELLA SAMHAN

- 14. 3. Mixto: Sistema que contiene elementos cedulares y globales en proporciones variadas. Es posible que un sistema sin perder su globalidad, obligue agrupar distintas rentas en “categorías” para simplificar el cálculo, sin que implique tratamiento diferencial de la renta en función de su origen. SISTEMAS DE IMPOSICIÓN DEL IMPUESTO A LA RENTA FIORELLA SAMHAN

- 15. En el Perú hasta el 2008: SISTEMA MIXTO Sujetos domiciliados: RFP de 1ª, 2ª, 4ª, y 5ª Categorías + RFE no empresarial RFP de 3ª Categoría + RFE empresarial Dividendos o distrib. de utilidades Sujetos no domiciliados: RFP discriminadas por actividad Impuesto global con tasa progresiva Impuesto cedular Impuesto cedular Impuestos cedulares SISTEMAS DE IMPOSICIÓN DEL IMPUESTO A LA RENTA FIORELLA SAMHAN

- 16. RENTA DE PERSONAS NATURALES CONTRIBUYENTES • PERSONAS NATURALES • SOCIEDADES CONYUGALES • SUCESIÓN INDIVISA CATEGORÍAS PRIMERA SEGUNDA QUINTACUARTA RENTA BRUTA DEDUCCIONES RENTA NETA 1C RENTA BRUTA DEDUCCIONES RENTA NETA 2C RENTA BRUTA DEDUCCIONES RENTA NETA 4C RENTA BRUTA DEDUCCIONES RENTA NETA 5C CRITERIOS DE IMPUTACIÓN DEVENGADO PERCIBIDO (+) (+) (+) (+) RENTA NETA DE FUENTE PERUANA OBLIGACIONESFORMALES OBLIGAC.SUSTANCIALESMapa conceptual hasta el 2008Mapa conceptual hasta el 2008 FIORELLA SAMHAN

- 17. RENTA BRUTA (R.B.) DEDUCCIONES RENTA NETA (R.N.) Primera Categoría (-) 20% de la R.B. R.N. de 1era. Renta Neta Global o Renta Neta de Fuente Peruana (No incluye 3C, ni dividendos, ni cualquier forma de distribución de utilidades) + Incrementos Patrimoniales Segunda categoría (-) 10% de la R.B. R.N. de 2da. Cuarta Categoría (-) 20% de R.B. (-) 7 UIT R.N. de 4ta. y 5ta. Quinta Categoría Renta Neta Global (Art. 35 LIR)Renta Neta Global (Art. 35 LIR) Hasta 24 UIT FIORELLA SAMHAN

- 18. En el Perú desde el 2009: SISTEMA CEDULAR Sujetos domiciliados: RFP de 1ª, y 2ª Categorías RFP de 4ª, y 5ª Categorías + RFE no empresarial RFP de 3ª Categoría + RFE empresarial Dividendos o distrib. de utilidades Sujetos no domiciliados: RFP discriminadas por actividad Impuesto cedular Impuesto cedular con tasa progresiva Impuesto cedular Impuesto cedular Impuestos cedulares SISTEMAS DE IMPOSICIÓN DEL IMPUESTO A LA RENTA FIORELLA SAMHAN

- 19. Renta Neta (Art. 35, 36, 45 y 46 LIR) Regímenes Renta Bruta (RB) Deducciones Renta Neta (RN) IR Rentas del capital Primera Categoría - 20% RB RN del Capital 6.25% RN O 5% RB (Tasa ef.) Segunda Categoría Rentas del trabajo Cuarta Categoría - 20% RB -7 UIT Renta Neta del Trabajo Renta Neta del Trabajo + Renta Neta de Fuente Extranjera 15% Hasta 27 UIT; 21% Entre 37 y 54 UIT; y 30% Exceso 54UIT Quinta Categoría Renta Neta Fuente Extranjera NE Renta Neta Fuente Ext. NE Dividendos Dividendos RB=RN 4.1% RN Hasta 24 UIT

- 20. TEORIAS QUE DEFINEN EL CONCEPTO DE RENTA Teoría de la renta producto o Teoría de la fuente Teoría del flujo de riqueza Teoría de consumo más incremento patrimonial FIORELLA SAMHAN

- 21. 1.- TEORÍA RENTA PRODUCTO Elementos del concepto de “Renta- Producto”: • Debe ser un Producto. • Debe provenir de una fuente productora durable. • La renta debe ser periódica. • La renta debe ser puesta en explotación. • Realización y separación de la renta • La renta debe ser neta. IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA FIORELLA SAMHAN

- 22. FUENTES CLÁSICAS: CAPITAL TRABAJO EMPRESA IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 1.- TEORÍA RENTA PRODUCTO FIORELLA SAMHAN

- 23. Art. 1. Inc. a) de la Ley del Impuesto a la Renta “ El Impuesto a la Renta grava: a) Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos”. FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 1.- TEORÍA RENTA PRODUCTO

- 24. Total de flujo de riqueza que desde los terceros fluye hacia el contribuyente. Comprende la teoría Renta Producto, más los siguientes ingresos: a.- Las ganancias de capital realizadas. b.- Los ingresos por actividades accidentales. c.- Los ingresos eventuales. d.- Los ingresos a título gratuito. FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 2.- TEORÍA FLUJO DE RIQUEZA

- 25. El Impuesto a la Renta grava: a) Ganancias de Capital (Art. 1.Inc.b) Son ingresos que provienen de la enajenación de bienes de capital; es decir aquellos que no están destinados a ser comercializados en el ámbito de un negocio o empresa. FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 2.- TEORÍA FLUJO DE RIQUEZA

- 26. I) Caso de bienes inmuebles: - Gravados siempre que la adquisición y enajenación se produzca a partir del 01.01.2004 (Renta de 2da. Categoría) - No están gravados los ingresos provenientes de la enajenación de la casa habitación. • Ganancias de Capital (Art. 1.Inc.b.) FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 2.- TEORÍA FLUJO DE RIQUEZA a. Ganancias de Capital (Art. 1.Inc. b)

- 27. IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 2.- TEORÍA FLUJO DE RIQUEZA a. Ganancias de Capital (Art. 1.Inc. b) II) Caso de bienes muebles: - Los ingresos provenientes de su enajenación no constituyen ganancia de capital - Sólo están gravados los ingresos provenientes de la enajenación de acciones y otros valores mobiliarios. FIORELLA SAMHAN

- 28. Comprende a las anteriores teorías (Renta-producto y Flujo de Riqueza), además de: a) Variación patrimonial: cambios del valor b) Los consumos: rentas imputadas, rentas de goce o disfrute (rentas psíquicas) FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 3.- TEORÍA VARIACIÓN PATRIMONIAL MÁS CONSUMO

- 29. • Se busca gravar el total de enriquecimientos que percibe una persona a lo largo de un período, cualquiera sea su origen o duración. • Renta = consumo + cambios en el valor del patrimonio, en un periodo. • Renta = (Patrimonio ejercicio 2 – Patrimonio ejercicio 1) + consumos del ejercicio • Considerar: • Variaciones patrimoniales • Consumos de bienes y servicios FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 3.- TEORÍA VARIACIÓN PATRIMONIAL MÁS CONSUMO

- 30. El Impuesto a la Renta grava: Rentas imputadas (Art. 1.Inc.d) Rentas imputadas (Art. 1. Inc.d) “Las rentas imputadas, incluyendo las de goce o disfrute, establecidas por esta Ley”. - Renta Ficta de predios (Art. 23.d) - Renta Ficta de bienes muebles (Art. 23.b) por cesión gratuita o a precio no determinado. FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 3.- TEORÍA VARIACIÓN PATRIMONIAL MÁS CONSUMO

- 31. Rentas presuntas (Art. 23.a y b, Art. 26) - Renta presunta de predios arrendados (Art. 23.a); - Renta presunta de bienes muebles cedidos (Art. 23.b) - Intereses presuntos. (Art. 26) FIORELLA SAMHAN IMP. A LA RENTA PERSONAS NATURALES CONCEPTO DE RENTACONCEPTO DE RENTA 3.- TEORÍA VARIACIÓN PATRIMONIAL MÁS CONSUMO

- 32. Teorías en la Imposición sobre la Renta: Cuadro sinóptico Renta Producto: Consumo más Incremento patrimonial: - Renta Producto: - Ganancias de capital realizadas - Ingresos por actividades accidentales - Ingresos de naturaleza eventual - Ingresos a titulo gratuito - Uso de bienes adquiridos en periodos anteriores. - Consumo de bienes y servicios de propia producción. - Variaciones patrimoniales Flujo de Riqueza: FIORELLA SAMHAN

- 33. CONSUMO MAS INCREMENTO PATRIMONIAL FLUJO DE RIQUEZA RENTA PRODUCTO Teorías en la Imposición sobre la Renta: Gráfico FIORELLA SAMHAN

- 34. SEGÚN LA LEGISLACIÓN PERUANA DEFINICIÓN DE RENTA: FIORELLA SAMHAN La Ley del Impuesto a la Renta (Art. 1º, 2º y 3º) define las ganancias y beneficios que constituyen RENTA - Rentas que se obtengan por el capital, el trabajo o la aplicación de ambos factores (provengan de una fuente durable y susceptible de generar ingresos periódicos. - Ciertas ganancias y beneficios aun cuando no provengan de una actividad habitual - Otros ingresos

- 35. SEGÚN LA LEGISLACIÓN PERUANA TEORÍAS DE RENTA APLICABLES A LA LEGISLACIÓN PERUANA: FIORELLA SAMHAN La legislación peruana recoge la Teoría de la Renta Productola Teoría de la Renta Producto ya que indica que debe provenir de una fuente durable ydebe provenir de una fuente durable y susceptible de generar ingresos periódicossusceptible de generar ingresos periódicos (Art. 1º inc. a de la Ley ) ExcepcionalmenteExcepcionalmente se acoge la Teoría del Flujo de Riqueza (Art. 1º inc. a), art. 2º inc. a) y b) así como el art. 3º) y la Teoría del Incremento Patrimonial mas consumo (art. 2º inc. c)

- 36. Rentas por Explotación de una Fuente BASE LEGAL: Inc. a) de primer y segundo párrafo Art. 1 LIR FUENTE Capital Trabajo Aplicación conjunta de ambos factores Regalías Enajenación de terrenos urbanos o lotizados e inmuebles Resultados de la venta, cambio o disposición habitual de bienes FIORELLA SAMHAN

- 37. EXONERACIONES E INAFECTACIONES CONCEPTOS INAFECTACIÓN: SUJETOS INGRESOS EXONERACIÓN FIORELLA SAMHAN

- 38. Ámbito de aplicación del impuesto HIPÓTESIS DE INCIDENCIA TRIBUTARIA EXONERACIÓN INAFECTACIÓN INFECTACIONES YINFECTACIONES Y EXONERACIONESEXONERACIONES FIORELLA SAMHAN

- 39. INAFECTACIÓN Situación jurídica por la que determinados sujetos u operaciones se encuentran fuera de la hipótesis de incidencia tributaria EXONERACIÓN Situación jurídica por la que se libera de la obligación de pagar el tributo, pese a que se realiza el hecho generador de la obligación tributaria FIORELLA SAMHAN INFECTACIONES YINFECTACIONES Y EXONERACIONESEXONERACIONES

- 40. DE SUJETOS (SUBJETIVA) - Sector público nacional - Fundaciones - Entidades de auxilio mutuo - Comunidades campesinas y nativas. DE INGRESOS (OBJETIVA) - Indemnizaciones laborales - Indemnizaciones por causa de muerte o incapacidad - CTS, rentas vitalicias y pensiones que se originen en el trabajo personal - Subsidios por incapacidad temporal, maternidad y lactancia. INAFECTACIONES (Art. 18 LIR)INAFECTACIONES (Art. 18 LIR) FIORELLA SAMHAN

- 41. • Las exoneraciones se confieren expresamente y se encuentran taxativamente señaladas en la LIR • Son de carácter temporal • Actualmente las exoneraciones contempladas rigen hasta el 31.12.2013 • Eximen del cumplimiento de la obligación sustancial: pago • Debe cumplirse con las obligaciones formales EXONERACIONES (Art. 19 LIR)EXONERACIONES (Art. 19 LIR) FIORELLA SAMHAN

- 42. SEGÚN LA LEGISLACIÓN PERUANA CRITERIOS DE VINCULACIÓN APLICABLES: FIORELLA SAMHAN CRITERIOS SUBJETIVOS CRITERIOS OBJETIVOS

- 43. CRITERIOS DE VINCULACIÓN SUBJETIVO PERSONA NATURAL DOMICILIO NACIONALIDAD PERSONA JURÍDICA OBJETIVO RESIDENCIA CIUDADANIA LUGAR DE CONSTITUCIÓN SEDE DE DIRECCIÓN EFECTIVA UBICACIÓN TERRITORIAL DE LA FUENTE BASE JURISDICCIONAL FIORELLA SAMHAN

- 44. CRITERIOS PARA DETERMINAR EL DOMICILIO DOMICILIADO: FIORELLA SAMHAN • Peruanos con domicilio en el país. • Extranjeros que permanezcan en el país mas de 183 días calendario durante un periodo cualquiera de 12 meses. • Funcionarios públicos en el extranjero siempre que sean designados por el Sector Público Nacional y hayan sido domiciliados antes de asumir el cargo. • Las personas jurídicas constituidas en el país. • Sucesiones Indivisas, se extiende la condición del causante.

- 45. CRITERIOS PARA DETERMINAR EL DOMICILIO NO DOMICILIADO: FIORELLA SAMHAN • Personas naturales que permanezcan fuera del país 183 días o más en forma continua. • Personas naturales que salen del país con contrato de trabajo mayor a un año o visa de residente en otro país. (pierden automáticamente la condición de domiciliado). • Las personas naturales no domiciliadas podrán ser consideradas domiciliadas si permanecen 6 meses y estén inscritos en el RUC. • La condición de domiciliado o no se considera al 01 de enero de cada año.

- 46. DERECHO TRIBUTARIO II IMPUESTO A LA RENTA UNIVERSIDAD PARTICULAR DE SAN MARTIN DE PORRES • FIORELLA SAMHAN

Hinweis der Redaktion

- Año 2011 Valor de la UITS/ 3600 Año 2010 Valor de la UITS/ 3600 Año 2009 Valor de la UITS/ 3550 Año 2008 Valor de la UITS/ 3500 Año 2007 Valor de la UIT S/ 3450 Año 2006 Valor de la UIT S/ 3400 Año 2005 Valor de la UIT S/ 3300

- SI EL INGRESO NO PROVIENE DE LA EXPLOTACIÓN DE UNA FUENTE APLICADA A SU PRODUCCION, DICHO INGRESO NO ES RENTA: DONACIONES, LOTERIAS, AZAR, PREMIOS HONORÍFICOS. TODO RENDIMIENTO QUE RAZONABLEMENTE PUEDA SER CONSIDERADO COMO DERIVADO DE LA EXPLOTACIÓN DE UNA FUENTE DEBE SER CONSIDERADO COMO RENTA, AUNQUE NO CONSISTA EN EL PRODUCTO NORMAL DE LA ACTIVIDAD GENERADORA DE RENTA, NI SEA HABITUAL (Premios en concursos de escritores, artistas, ingresos del trabajador que no son remuneración, etc)

- Renta Producto: Renta es el producto periódico que proviene de una fuente productora durable en estado de explotación. Ej: En una fábrica de prendas de vestir, el producto de la venta de vestidos. Considerar: Producto: riqueza nueva y distinta de la fuente Periódica: fuente capaz de repetir producción de riqueza Fuente durable: sobrevivir a la creación de la riqueza Explotación: fuente debe haber sido habilitada para ello

- Flujo de Riqueza: Renta es el flujo de riqueza que proviene de relaciones con terceros (no necesariamente de fuente durable y periódica). Ejemplo: La venta de la maquinaria de producción de la fábrica de vestidos. Considerar: Renta no se limita a provenir de una fuente durable o periódica Ganancias por realización de bienes de capital Ingresos por actividades accidentales Ingresos eventuales y a título gratuito

- LAS INDEMNIZACIONES PUEDEN PROVENIR DE SEGUROS, CONTRATOS E INCLUSIVE SENTENCIAS. LOS INTERESES MORATORIOS SON LUCRO CESANTE. NO SE ENCUENTRAN GRAVADAS AQUELLAS INDEMNIZACIONES QUE IMPLIQUEN LA REPARACIÓN DE UN DAÑO, TALES COMO : LAS OBTENIDAS POR DAÑO A LA REPUTACIÓN PERSONAL, ARTÍSTICA, ETC. AQUELLAS QUE REPARAN EL DAÑO SUFRIDO EN UN BIEN, AUNQUE SE TRATEN DE BIENES CUYA ENAJENACIÓN HABRIA ORIGINADO UN INGRESO COMPUTABLE. 3. LAS INDEMNIZACIONES LABORALES COMO LAS. a. Indemnización por despido injustificado. b. La tercera remuneración vacacional por falta del goce del descanso. c. El pago por retención indebida de la CTS. LAS QUE SE ORIGINAN POR CAUSA DE MUERTE O INCAPACIDAD PRODUCIDA POR ACCIDENTE O ENFERMEDAD.

- Consumo más incremento patrimonial: Se busca gravar el total de enriquecimientos que percibe una persona a lo largo de un período, cualquiera sea su origen o duración. Renta = consumo + cambios en el valor del patrimonio, en un periodo. Renta = (Patrimonio ejercicio 2 – Patrimonio ejercicio 1) + consumos del ejercicio Considerar: Variaciones patrimoniales Consumos de bienes y servicios

- Consumo más incremento patrimonial: Se busca gravar el total de enriquecimientos que percibe una persona a lo largo de un período, cualquiera sea su origen o duración. Renta = consumo + cambios en el valor del patrimonio, en un periodo. Renta = (Patrimonio ejercicio 2 – Patrimonio ejercicio 1) + consumos del ejercicio Considerar: Variaciones patrimoniales Consumos de bienes y servicios

- Criterio Subjetivo: Domicilio Los domiciliados tributan por los ingresos que provengan de cualquier parte del mundo – RENTA MUNDIAL Criterio Objetivo: Ubicación de la Fuente Los no domiciliados tributan por los ingresos que provengan de su renta de fuente peruana. (Arts 6°, 7°, 8°, 9°, 10°, 11º,12º de la Ley )

- Art. 7º de la Ley del Impuesto a la Renta Los peruanos que hubieren perdido su condición de domiciliados la recobrarán en cuanto retornen al país 183 días calendario o menos dentro de un periodo cualquiera de 12 meses. Art. 8º de la Ley del Impuesto a la Renta: Las personas naturales se considerarán domiciliadas o no al principio de cada ejercicio. Los cambios surtirán efecto a partir del ejercicio siguiente.