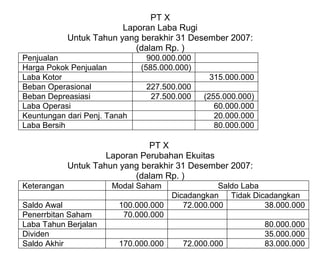

1. PT X

Laporan Laba Rugi

Untuk Tahun yang berakhir 31 Desember 2007:

(dalam Rp. )

Penjualan 900.000.000

Harga Pokok Penjualan (585.000.000)

Laba Kotor 315.000.000

Beban Operasional 227.500.000

Beban Depreasiasi 27.500.000 (255.000.000)

Laba Operasi 60.000.000

Keuntungan dari Penj. Tanah 20.000.000

Laba Bersih 80.000.000

PT X

Laporan Perubahan Ekuitas

Untuk Tahun yang berakhir 31 Desember 2007:

(dalam Rp. )

Keterangan Modal Saham Saldo Laba

Dicadangkan Tidak Dicadangkan

Saldo Awal 100.000.000 72.000.000 38.000.000

Penerrbitan Saham 70.000.000

Laba Tahun Berjalan 80.000.000

Dividen 35.000.000

Saldo Akhir 170.000.000 72.000.000 83.000.000

2. Neraca Komparatif

PT X

Per 31 Desember 2006 dan 2007

31 Desember 2006 31 Desember 2007

Aset Lancar 252.000.000 239.500.000

Aset Tetap (Bersih) 200.000.000 451.500.000

Total Aset 452.000.000 691.000.000

Utang Lancar 52.000.000 111.000.000

Utang Jangka Panjang 190.000.000 255.000.000

Ekuitas

Modal Saham 100.000.000 170.000.000

Saldo Laba 110.000.000 155.000.000

Saldo Laba Dicadangkan: 72.000.000 72.000.000

Saldo Laba Tidak Dicadangkan 38.000.000 83.000.000

Total Utang dan Ekuitas 452.000.000 691.000.000

Catatan:

1. Utang jangka pendek untuk mendanai aset jangka pendek dan utang

jangka panjang untuk mendanai aset jangka panjang.

2. Aset tetap bertambah berasal dari pembelian peralatan baru senilai Rp.

189.000.000 dan tanah senilai Rp. 100.000.0000 dan penjualan tanah

3. lain senilai Rp. 10.000.000 dan adanya penyusutan untuk tahun berjalan

sebesar Rp. 27.500.000.

3. Pembelian tanah didanai dengan penerbitan obligasi senilai Rp.

100.000.000, sedangkan peralatan didanai dari uang tunai sebesar

Rp.165.000.000 dan utang jangka pendek sebesar Rp. 24.000.000.

4. Utang jangka panjang bertambah karena adanya penerbitan obligasi

senilai Rp. 100.000.000, pembayaran utang jangka panjang Rp.

40.000.000 dan utang jangka panjang senilai Rp. 5.000.000 yang

digunakan untuk mendanai aset lancar.

5. Adanya pembayaran dividen tunai di tahun 2007 sebesar Rp.

35.000.000.

Perhitungan dengan pendekatan perubahan modal kerja bersih.

31 Desember 2006 31 Desember 2007

Aset Lancar 252.000.000 239.500.0

Utang Lancar 52.000.000 111.000.0

Modal Kerja Bersih 200.000.000 128.500.0

Penurunan Modal Kerja Bersih 71.500.0

Atau dapat diketahui dengan cara:

Modal kerja bersih pada 1/1/2007:

200.000.000

Dari Kegiatan Operasional:

(laba bersih + Depresiasi – Untung Penjualan Tanah) : 87.500.000

4. Kas dari Penjualan 30.000.000

Kas dari Penerbitan Saham Baru 70.000.000

Kas dari Utang Jk Panjang untuk operasional 5.000.000

192.500.000

Pembelian Aset tetap dengan kas 165.000.000

Pembelian Aset tetap dengan utang jk pendek 24.000.000

Pembayaran Utang Jk Panjang 40.000.000

Pembayaran dividen tunai

35.000.000(264.000.000)

Modal Kerja Bersih 31/12/2007

128.500.000

Cara ini akan menghasilkan hal yang sama dengan perhitungan diatas. Tetapi

sebagaimana dijelaskan diatas ini masih belum bersih atas hutang jk pendek

untuk aset tetap atau sebaliknya.

Perhitungan dengan pendekatan perubahan modal tumbuh bersih:

Modal Tumbuh Bebas utang pada 1/1/2007:

200.000.000

Dari Kegiatan Operasional:

(laba bersih + Depresiasi – Untung Penjualan Tanah) : 87.500.000

Kas dari Penjualan 30.000.000

5. Kas dari Penerbitan Saham Baru 70.000.000

187.500.000

Pembelian Aset tetap dengan kas 165.000.000

Pembayaran Utang Jk Panjang 40.000.000

Pembayaran dividen tunai

35.000.000(240.000.000)

Modal Tumbuh Bebas Utang 31/12/2007

147.500.000

Perbedaan yang terjadi antara pendekatan modal kerja bersih dan modal

tumbuh bersih sebesar Rp. 19.000.000 disebabkan karena dua hal:

1. Dalam modal kerja bersih ada kas senilai Rp. 5.000.000 dari hutang

jangka panjang yang digunakan dalam kegiatan operasional

perusahaan.

2. Ada utang jangka pendek sebesar Rp. 24.000.000 yang sebenarnya

digunakan untuk aset jangka panjang. Yang tidak boleh dihitung dengan

pendekatan modal tumbuh karena dianggap tidak sesuai dengan

konsep zakat.

Agar tidak terjadi perbedaan ini, maka bagi yang menggunakan pendekatan

pertama harus berhati-hati dengan masalah sumber pendanaan (financing),

seperti: penggunaan dana jangka pendek untuk pembelian aset jangka

panjang atau sebaliknya, pembayaran utang jangka panjang dan pengurangan

modal saham dengan sumber dana jangka pendek.

6. Perhitungan dengan pendekatan Ekuitas:

Modal Awal 1/1/2007:

100.000.000

Cadangan Saldo Laba : 72.000.000

Saldo Laba 31/12/2007(38 juta-35 juta) 3.000.000

Laba Tahun Berjalan 80.000.000

Laba yang didistribusikan termasuk dlm utang lancar 0

155.000.000

Aset Tetap Bersih – termasuk dari utang 31/12/07*) 175.000.000

(175.000.000)

Dasar Zakat dengan Ekuitas

80.000.000

Dimana Aset Tetap Bersih per 31/12/07 diperoleh dari:

Aset Tetap 1/1/2007 200.000.000

Pembelian Tanah dgn obligasi 100.000.000

Pembelian Peralatan Tunai 165.000.000

Pembelian Peratan dgn Utang jk pendek 24.000.000

Penjualan Tanah Tunai (10.000.000)

Depresiasi 27.500.000 251.500.000

Dikurangi Hutang atas Aset Tetap:

Utang Jk Panjang 1/1/07 190.000.000

7. Obligasi 100.000.000

Utang Jk Pendek 24.000.000

Utang Jk Panjang yang dibayar selama 2007 (40.000.000) (274.000.000)

Nilai Aset Tetap bersih pada 31/12/2007 177.500.000

Dikurangi :

Selisih dari pengadaan aset tetap diluar utang dan tunai

(251.500.000-165.000.000-24.000.000-60.000.000) (2.500.000)

Aset Tetap bersih – termasuk utang dan tunai 175.000.000

Dari perhitungan zakat menurut sistem Saudi terlihat bahwa dasar pengenaan

zakat adalah sama dengan laba, hal ini memang bukan suatu kebetulan.

Karena memang saudi mendasarkan perhitungannya dari pertumbuhan

harta yang telah terealisasi, dan pertumbuhan yang telah terealisasi itu

adalah laba.

Jika dilakukan rekonsiliasi atas perhitungan metode El badawi dan sistem

Saudi maka selisih dari kedua sistem perhitungan tersebut adalah:

Modal Tumbuh Bersih 31/12/2007 147.000.000

Kenaikan dalam Modal Saham:

- Penerbitan Saham Baru 70.000.000

- Pendanaan untuk Aset Tetap atau

8. Pelunasan Utang (2.500.000) 67.500.000

Zakat menurut Sistem Saudi 80.000.000