1. EEN HYPOTHEEK IN BEELD

BANK BANK

START OP ZOEK NAAR GELD LENEN HYPOTHEEK REGELEN U BENT TERUGBETALEN RENTE BETALEN NIET KUNNEN

EIGENAAR

EEN HYPOTHEEK VOOR UW HOEVEEL GELD KUNT WAT GEBEURT ER ZODRA U

VAN EEN

HYPOTHEEKVORM BEPAALT WAT DOET DE BETALEN WAT

EERSTE EIGEN WONING U LENEN? DE OFFERTE ONDERTEKENT HOE U TERUGBETAALT HYPOTHEEKRENTE GEBEURT ER DAN?

KOOPWONING

STAP 1 STAP 2 STAP 3 STAP 4 STAP 5 STAP 6

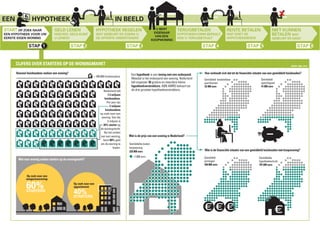

CIJFERS OVER STARTERS OP DE WONINGMARKT BRON: CBS, 2010

Hoeveel huishoudens zoeken een woning? Een hypotheek is een lening met een onderpand. Hoe verhoudt zich dat tot de financiële situatie van een gemiddeld huishouden?

= 100.000 huishoudens

Meestal is het onderpand een woning. Nederland Gemiddeld besteedbaar Gemiddeld

telt ongeveer 30 grotere en meerdere kleine jaarinkomen spaartegoed

hypotheekverstrekkers. ABN AMRO behoort tot 33.400 euro 41.000 euro

Nederland telt de drie grootste hypotheekverstrekkers.

7,3 miljoen

huishoudens.

Per jaar zijn

2 miljoen

huishoudens

op zoek naar een

woning. Van die

2 miljoen is

35% starter op

de woningmarkt.

Na het vinden

van een woning, Wat is de prijs van een woning in Nederland?

leent 80% geld

om de woning te Gemiddelde kosten

kopen. koopwoning

225.000 euro Wat is de financiële situatie van een gemiddeld huishouden met koopwoning?

=1.000 euro Gemiddeld Gemiddelde

Wat voor woning zoeken starters op de woningmarkt? vermogen hypotheekschuld

166.000 euro 181.000 euro

Op zoek naar een

eengezinswoning:

60% Op zoek naar een

appartement:

STARTERS

40%

STARTERS

2. EEN HYPOTHEEK IN BEELD

BANK BANK

START OP ZOEK NAAR GELD LENEN HYPOTHEEK REGELEN U BENT TERUGBETALEN RENTE BETALEN NIET KUNNEN

EIGENAAR

EEN HYPOTHEEK VOOR UW HOEVEEL GELD KUNT WAT GEBEURT ER ZODRA U

VAN EEN

HYPOTHEEKVORM BEPAALT WAT DOET DE BETALEN WAT

EERSTE EIGEN WONING U LENEN? DE OFFERTE ONDERTEKENT HOE U TERUGBETAALT HYPOTHEEKRENTE GEBEURT ER DAN?

KOOPWONING

STAP 1 STAP 2 STAP 3 STAP 4 STAP 5 STAP 6

FINANCIEREN VAN EEN HYPOTHEEK EN WAT EEN HYPOTHEEK FINANCIEERT

Hoeveel geld u mag lenen, is afhankelijk van uw De hoogte van uw bruto inkomen bepaalt hoeveel geld u kunt lenen. Afhankelijk van Naast de koopsom van de woning, Stel: u koopt een woning van 225.000 euro,

inkomen, het soort lening en uw persoonlijke situatie, kan het geleende bedrag lager of hoger zijn er nog andere kosten die met NHG en een bouwdepot van 50.000 euro.

uw eigen vermogen worden. Bent u in loondienst, dan laat u met documenten zien hoe hoog uw inkomen is. u financieert met uw hypotheek.

en de hypotheekrente. Als u niet genoeg verdient om het bedrag te lenen dat u wilt, kunt u ook een deel van

Hoeveel u mag lenen is ook afhankelijk van de waarde uw toekomstige huis kopen met eigen vermogen. U neemt dan een hypotheek over het Kosten die naast koopsom hoogte hypotheek bepalen:

van het onderpand. Wilt u samen een huis kopen, dan overgebleven deel van koopsom. De hypotheekrente heeft invloed op de hoogte van Bouwdepot 50.000 euro

telt uw gezamelijke inkomen en gezamelijk vermogen. de hypotheek. Overdrachtsbelasting 13.500 euro

Afsluitkosten hypotheek 2.925 euro

Hypotheek aanvragen op één inkomen Aantonen bruto jaarsalaris bij vast contract Makelaarskosten (1%) 2.250 euro

Er vanuitgaande dat het geldverstrekker 4,5x bruto jaarsalaris verstrekt Loonstrookje (1) om aan te tonen wat uw bruto VERPLICHT Afsluitkosten NHG 1.500 euro

jaarinkomen is. Vraag uw werkgever om een Overdrachtsbelasting* Notariskosten 1.500 euro

werkgeversverklaring (2). 6% van de koopsom. Taxatiekosten 300 euro

Bruto Maximale hypotheek Bij nieuwbouw betaalt

Werkgever 1 Aanvrager 1 Bank

jaarsalaris Het bedrag dat u géén overdrachts-

aanvrager u maximaal kunt belasting.

lenen om een woning 2 2

te kopen Afsluitkosten hypotheek*

Kosten voor het afsluiten Tot 15 juni 2012

van de lening: 1% van is de overdrachts-

de hypotheek. belasting geen

Hypotheek aanvragen op twee inkomens

Tijdelijk contract met kans op vast dienstverband 6% maar 2%

Er vanuitgaande dat het geldverstrekker 4,5x bruto jaarsalaris verstrekt Notariskosten*

Loonstrookje (1) om aan te tonen wat uw bruto Voor het passeren

Bruto jaarinkomen is. Vraag uw werkgever om een van de hypotheekakte

Maximale hypotheek werkgeversverklaring (2) en intentieverklaring (3). en transportakte,

jaarsalaris

Het bedrag dat moet aankoper

aanvrager 1 u maximaal kunt Werkgever 1 Aanvrager 1 Bank naar notaris. Kosten OPTIONEEL

+ lenen om een woning varieren per notaris. Bouwdepot

Bruto te kopen 2 2

Een extra bedrag

jaarsalaris Taxatiekosten* voor verbouwing

aanvrager 2 3 3 Kosten die aankoper van de woning of

betaalt voor opmaken nieuwbouwwoning.

taxatierapport. Kosten

verschillen per taxateur. Makelaarskosten*

Hypotheek aanvragen met eigen vermogen Flexibel contract of zelfstandige Kosten die aankoper

Er vanuitgaande dat het geldverstrekker 4,5x bruto jaarsalaris verstrekt Toon met 3 jaarverslagen (1, 2, 3) aan hoe hoog uw betaalt aan makelaar

gemiddelde inkomen over de laatste 3 jaar was. Dit voor begeleiding bij

bedrag geldt als bruto jaarinkomen. koop woning. Varieert

Bruto tussen 0,5% en 2% van

jaarsalaris + = 1 Aanvrager 1 Bank koopsom woning.

aanvrager

2 2

Afsluitkosten NHG

Eigen vermogen Eenmalig 0,55% van

3 3 *Aftrekbaar van het geleende bedrag.

uw inkomen voor Zie voor uitleg

Maximale hypotheek Maximale koopsom woning belastingen (deels). ‘Terugbetalen’.

BEREKEN MAXIMALE HYPOTHEEK http://www.abnamro.nl/hypotheek-berekenen http://www.abnamro.nl/werkgeversverklaring MEER INFORMATIE http://www.abnamro.nl/kosten

3. EEN HYPOTHEEK IN BEELD

BANK BANK

START OP ZOEK NAAR GELD LENEN HYPOTHEEK REGELEN U BENT TERUGBETALEN RENTE BETALEN NIET KUNNEN

EIGENAAR

EEN HYPOTHEEK VOOR UW HOEVEEL GELD KUNT WAT GEBEURT ER ZODRA U

VAN EEN

HYPOTHEEKVORM BEPAALT WAT DOET DE BETALEN WAT

EERSTE EIGEN WONING U LENEN? DE OFFERTE ONDERTEKENT HOE U TERUGBETAALT HYPOTHEEKRENTE GEBEURT ER DAN?

KOOPWONING

STAP 1 STAP 2 STAP 3 STAP 4 STAP 5 STAP 6

TIJDLIJN AFSLUITEN HYPOTHEEK

Na het tekenen van de koopovereenkomst hebt u gemiddeld 3 maanden om alles in orde te maken. Mocht het in die tijd niet

lukken, dan kunt u de hypotheekofferte vaak laten verlengen (hangt af van soort hypotheek en aanbieder). In de afgesproken

termijn kunt u de volgende stappen verwachten:

TIJD 0:00 1 2 TIJD 14 dagen 3 4 5 VANAF NU IS DE HYPOTHEEKOFFERTE GEMIDDELD 3 MAANDEN GELDIG 6

U vraagt hypotheek- Gaat u akkoord? Binnen twee Aanvrager start met verzamelen van gevraagde documenten 6

offertes aan bij 1 weken stuurt u de getekende 3

hypotheekverstrekkers hypotheekofferte terug. Getekende Taxatie- Getekende Kopie van Werkgevers- Kopie recent

5

4 Aanvrager tekent hypotheek- rapport koopover- recent bank- verklaring loonstrookje

2

koopvereenkomst offerte eenkomst afschrift

Hypotheekverstrekker Hypotheekverstrekker stuurt

stuurt u een bevestiging ontvangst en verzoekt woning.

hypotheekofferte om verschillende documenten B B B B B

Bankgarantie Kopie geldig Kopie Kopie Medische Convenant

paspoort of kredietsaldo erfpacht- keuring +

identiteits- overeenkomst + Inschrijving

bewijs echtscheiding

Gezondheids- +

B B verklaring Akte van

Bij Bij erfpacht Bij levens- verdeling

openstaand woning verzekering +

krediet Uitspraak

rechter B

MEER INFORMATIE OP http://www.abnamro.nl/hypotheekdocumenten Als na het tekenen van het koopcontract de koop van de woning toch niet doorgaat, moet In geval van

de koper een waarborgsom aan de verkoper betalen. Met een bankgarantie verklaart de scheiding

bank dat zij dit bedrag zal voldoen als de koper zijn verplichtingen niet nakomt. Voor in het verleden

TIJD 3 maanden + 14 dagen

na aanvragen hypotheekofferte afgeven van een bankgarantie, dienen eerst een aantal documenten akkoord te worden

bevonden (zie documenten met een B in de opsomming van gevraagde documenten).

10 9 8 Naar notaris 7 TIJD 3 maanden

(vanaf tekenen koopovereenkomst)

9

10

Aanvrager maakt afspraak 8

Na ondertekenen van met notaris voor onder- Hypotheekverstrekker heeft alle 7

de hypotheekakte en tekening hypotheekakte en documenten geakkoordeerd en verstrekt

transportakte bent u transportakte notaris verzoek passeren hypotheek Aanvrager heeft alle gevraagde

eigenaar van de (minimaal 7 dagen voor daadwerkelijk documenten aan hypotheekver-

woning passeren hypotheek) strekker verzonden

4. EEN HYPOTHEEK IN BEELD

BANK BANK

START OP ZOEK NAAR GELD LENEN HYPOTHEEK REGELEN U BENT TERUGBETALEN RENTE BETALEN NIET KUNNEN

EIGENAAR

EEN HYPOTHEEK VOOR UW HOEVEEL GELD KUNT WAT GEBEURT ER ZODRA U

VAN EEN

HYPOTHEEKVORM BEPAALT WAT DOET DE BETALEN WAT

EERSTE EIGEN WONING U LENEN? DE OFFERTE ONDERTEKENT HOE U TERUGBETAALT HYPOTHEEKRENTE GEBEURT ER DAN?

KOOPWONING

STAP 1 STAP 2 STAP 3 STAP 4 STAP 5 STAP 6

DE VIER MEEST VOORKOMENDE HYPOTHEEKVORMEN VAN DE ABN AMRO EN NHG UITGELEGD

BANKSPAAR HYPOTHEEK

LEGENDA Sparen om aan het einde van de looptijd de Uitleg Nationale Hypotheek Garantie (NHG)

lening terug te betalen. U weet zeker dat u

de lening terugbetaalt. U spaart op een Met een Nationale Hypotheek Garantie (NHG) kunt u voordelig en veilig

€ € € B

aparte rekening waarmee alleen de lening geld lenen voor een woning. Hiervoor moet u aan bepaalde voorwaarden

voldoen. Bij gedwongen verkoop van de woning is het in sommige

€ Betaling lening

aan einde looptijd,

Rente ontvangen

op spaarrekening is

Maandlasten

zijn relatief hoog

Maximaal

belastingvoordeel

aan einde looptijd mee afgelost kan worden.

gevallen mogelijk dat wordt de schuld die u overhoudt na verkoop,

Verloop van spaarrekening gelijk aan betaalde en blijven gelijk door aftrek rente kwijtgescholden.

betaling lening rente voor lening

Meer informatie op: http://www.abnamro.nl/bankspaarhypotheek

EEN HUIS KOPEN MET NHG

ANNUITEITEN HYPOTHEEK

In het begin weinig terugbetalen en later meer. • Mogelijkheid kwijtschelding restantschuld bij gedwongen verkoop

Verloop Het bedrag aan rente wordt steeds lager. U • Meer zekerheid voor geldverstrekker

betaling rente weet zeker dat u de lening terugbetaalt. U • Korting op het hypotheekrentepercentage

€ € € B

bouwt geen kapitaal op omdat u lening • Alleen als aankoopsom inclusief kosten niet hoger dan 350.000 euro

In begin weinig, In begin veel rente Maandlasten eerst Eerst veel terugbetaalt tijdens looptijd. Afnemend (bij bestaande bouw koopsom van maximaal 312.500

later steeds meer betalen, later laag en later hoger belastingvoordeel, en bij nieuwbouw 324.074 euro)

later minder belastingvoordeel door afnemende rente.

terugbetalen steeds minder

€

Verloop HYPOTHEEK

maandlasten Meer informatie op: http://www.abnamro.nl/annuiteitenhypotheek

LINEAIRE HYPOTHEEK GARANTIE

Maandelijks een vast bedrag terugbetalen.

€ B De lening wordt lager en het bedrag aan rente Waarborgfonds Huizenkoper Geldverstrekker

Verloop € € € B ook. U weet zeker dat u de lening terugbetaalt.

U bouwt geen kapitaal op omdat u lening

belastingvoordeel Iedere maand In begin veel rente Maandlasten eerst Eerst veel terugbetaalt tijdens looptijd. Afnemend EEN HUIS KOPEN ZONDER NHG

door hypotheek- een vast bedrag betalen, later hoog en later lager belastingvoordeel, • Risico op restantschuld bij gedwongen verkoop

renteaftrek later minder belastingvoordeel door afnemende rente.

terugbetalen steeds minder • Minder zekerheid aflossing hypotheek voor geldverstrekker

• Geen NHG-korting op hypotheekrente

Meer informatie op: http://www.abnamro.nl/lineaire-hypotheek • Aankoopsom mag zo hoog zijn als u kunt betalen

AFLOSSINGSVRIJE HYPOTHEEK

Alleen rente betalen tijdens de looptijd. U HYPOTHEEK

moet zelf zorgen dat u de lening terugbetaalt

€ € aan het einde van de looptijd. Lage

€ B

maandlasten en maximaal belastingvoordeel. GARANTIE

Betaling lening Iedere maand Maandlasten zijn Belastingvoordeel U bouwt zelf kapitaal op om terug te betalen.

aan einde looptijd vast bedrag aan relatief laag en maximaal door Waarborgfonds Huizenkoper Geldverstrekker

blijven gelijk aftrek rente U kunt een restschuld overhouden indien u

met eigen kapitaal rente

niet alles kunt terugbetalen.

Meer informatie op: http://www.abnamro.nl/aflossingsvrije-hypotheek MEER INFORMATIE OVER NHG OP http://www.abnamro.nl/nhg

5. EEN HYPOTHEEK IN BEELD

BANK BANK

START OP ZOEK NAAR GELD LENEN HYPOTHEEK REGELEN U BENT TERUGBETALEN RENTE BETALEN NIET KUNNEN

EIGENAAR

EEN HYPOTHEEK VOOR UW HOEVEEL GELD KUNT WAT GEBEURT ER ZODRA U

VAN EEN

HYPOTHEEKVORM BEPAALT WAT DOET DE BETALEN WAT

EERSTE EIGEN WONING U LENEN? DE OFFERTE ONDERTEKENT HOE U TERUGBETAALT HYPOTHEEKRENTE GEBEURT ER DAN?

KOOPWONING

STAP 1 STAP 2 STAP 3 STAP 4 STAP 5 STAP 6

HYPOTHEEKRENTE UITGELEGD BRON: ABN AMRO 2011

Hypotheekrente is de rente die u over het geleende bedrag betaalt. Dit verschilt per aanbieder en

is onder meer afhankelijk van de rente op de kapitaalmarkt en de door de hypotheekaanbieder

geleverde zekerheden zoals de looptijd van de hypotheek en de rentevastperiode*.

Hieronder 10 jaars kapitaalmarktrente sinds 1994 t.o.v. van 10 jaars ABNAMRO woninghypotheekrente 100% l.t.v. en hypotheekrente/jaar, gemiddeld

x,x

10 %

8

6

4

2

0 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 ‘11

8,0 8,2 7,4 7,0 6,1 5,9 6,8 6,4 6,1 5,3 5,2 4,4 4,8 5,5 5,9 6,2 5,5

* Een rentevastperiode is een afgesproken periode waarin de hypotheekrente vast staat. Normaal gezien verandert de rente steeds. Keuze tussen rentevast-

periodes van 1 tot 30 jaar. Na de rentevastperiode kiest u voor een nieuwe rentevastperiode. U kunt ook kiezen voor een variable rente (geen rentevastperiode).

MEER INFORMATIE OP http://www.abnamro.nl/hypotheekrente

6. EEN HYPOTHEEK IN BEELD

BANK BANK

START OP ZOEK NAAR GELD LENEN HYPOTHEEK REGELEN U BENT TERUGBETALEN RENTE BETALEN NIET KUNNEN

EIGENAAR

EEN HYPOTHEEK VOOR UW HOEVEEL GELD KUNT WAT GEBEURT ER ZODRA U

VAN EEN

HYPOTHEEKVORM BEPAALT WAT DOET DE BETALEN WAT

EERSTE EIGEN WONING U LENEN? DE OFFERTE ONDERTEKENT HOE U TERUGBETAALT HYPOTHEEKRENTE GEBEURT ER DAN?

KOOPWONING

STAP 1 STAP 2 STAP 3 STAP 4 STAP 5 STAP 6

SCHULD NA VERKOOP VAN UW WONING

Na gedwongen verkoop, Redenen

betaalt u uw lening terug met Gedwongen VERKOOP AFBETALING LENING

gedwongen verkoop

het geld dat u hebt gekregen MET ZONDER DUS RENTE

voor de woning. Levert uw verkoop: ZONDER Opbrengst rest

woning minder geld op dan schuld verkoop

de hoogte van uw lening? U schuld

houdt dan een schuld over. Bijvoorbeeld

Ook dit deel van de lening overlijden Woning levert genoeg op om lening af te betalen.... Zonder restschuld waarover rente betaalt wordt.

moet u terugbetalen. En u of

moet rente betalen over de arbeids-

schuld. Kunt u uw Gedwongen VERKOOP AFBETALING LENING

maandlasten niet meer ongeschikt- verkoop MET EN DUS RENTE

betalen? Neem dan tijdig heid MET

contact op met uw bank of Opbrengst rest

schuld verkoop schuld

hypotheekverstrekker.

Woning levert te weinig op om lening af te betalen... Over de resterende schuld betaalt u rente tot lening is afbetaalt.

MEER INFORMATIE OP http://www.abnamro.nl/nietbetalen