Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (19)

Ähnlich wie Les produits de participation offrent des solutions d’arbitrage opportunes dans l’environnement actuel

Ähnlich wie Les produits de participation offrent des solutions d’arbitrage opportunes dans l’environnement actuel (20)

Mehr von GE 94

Mehr von GE 94 (20)

Les produits de participation offrent des solutions d’arbitrage opportunes dans l’environnement actuel

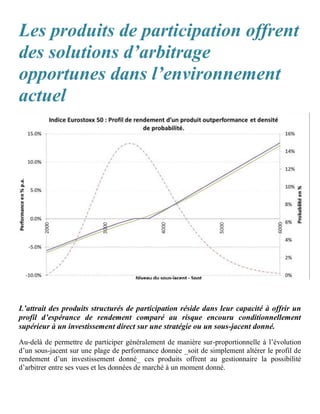

- 1. Les produits de participation offrent des solutions d’arbitrage opportunes dans l’environnement actuel L’attrait des produits structurés de participation réside dans leur capacité à offrir un profil d’espérance de rendement comparé au risque encouru conditionnellement supérieur à un investissement direct sur une stratégie ou un sous-jacent donné. Au-delà de permettre de participer généralement de manière sur-proportionnelle à l’évolution d’un sous-jacent sur une plage de performance donnée _soit de simplement altérer le profil de rendement d’un investissement donné_ ces produits offrent au gestionnaire la possibilité d’arbitrer entre ses vues et les données de marché à un moment donné.

- 2. La clef pour le gestionnaire est donc de s’assurer de manière objective de l’ensemble des avantages et inconvénients présentés par les produits de participation comparativement à un investissement direct dans le sous-jacent afin d’en établir incontestablement la supériorité. Les décisions d’investissement des gestionnaires se fondent sur des principes d’allocation stratégique et tactique d’actifs, soit sur un ensemble de méthodologies qui reposent sur la mesure de probabilités d’occurrences d’événements dans le monde-réel. Toute démarche d’investissement rationnelle repose ainsi sur la génération _explicite pour certains et implicite pour d’autres_ d’hypothèses d’espérance mathématique de rendements et de risques associés à un sous-jacent en projetant le comportement futur des indices économiques et financiers tels qu’observés dans les données historiques. Dans ce cadre, l’attrait manifeste des produits de participation repose sur la nature asymétrique de leurs profils de rendements et de risques. Conçus sur mesure, ils permettent au gestionnaire de capitaliser au mieux sur ses attentes quant à l’évolution d’un sous-jacent et ce avec la plus grande des précisions possible du fait de la quasi infinité de combinaisons possibles d’options. Celui-ci peut par exemple concevoir une solution dont les gains seraient sur-proportionnels sur certaines plages de performance tout en conservant des pertes potentielles équivalentes à celles qu’il aurait subi en investissant directement sur le sous-jacent. Complémentairement celui-ci pourrait adapter la structure en ajoutant une protection partielle du capital à l’aide d’une barrière, ou encore s’octroyer des coupons de toutes natures (garantis, conditionnels, avec ou sans mémoire, etc.), voire même altérer les profils de performance de manière à profiter de la possibilité de gains à la hausse comme à la baisse (i.e. structures twin-win). Cette méthodologie d’investissement consiste ainsi à élaborer un produit en adéquation avec les vues du gestionnaire en termes de performance et de risque futurs du sous-jacent. Elle reste cependant exclusivement fondée sur la mesure de probabilités d’occurrences d’événements dans le monde-réel, une approche trop sommaire car ne se focalisant que sur la résultante d’effets complexes. Cette simplicité conceptuelle tend qui plus est à occulter les facteurs causaux qui font la véritable attractivité des produits de participation. La valorisation des produits structurés s’opère dans le monde de risque-neutre ; leur évaluation est donc conforme aux principes d’absence d’opportunités d’arbitrage et de complétude des marchés, soit en adéquation stricte avec la valeur des actifs sur les marchés financiers. Afin de juger pleinement de l’opportunité présentée par une solution d’investissement asymétrique, le gestionnaire doit effectuer un exercice de décomposition et d’analyse d’un ensemble de facteurs associés au sous-jacent et aux paramètres induits par le marché des options préalablement à

- 3. toute décision de placement. Comparativement à leurs sous-jacents relatifs, les produits structurés dits de participation se distinguent pour trois raisons fondamentales. Le premier de ces éléments tient au fait que l’évaluation des produits structurés se fonde sur la valeur future nette ou « forward » du sous-jacent considéré. Les flux escomptés sont déduits de la valeur future du sous-jacent, niveau qu’il est alors possible de cristalliser dès l’origine en traitant un produit structuré. Les politiques de distribution des bénéfices de la majorité des sociétés étant actuellement des plus agressives, l’investisseur a ainsi l’avantage de pouvoir matérialiser ces niveaux de rendements attractifs à l’origine du produit, soit de pouvoir profiter des attentes actuellement élevées de dividendes attendus sans avoir à porter les risques liés aux aléas des politiques de distribution des bénéfices des entreprises. Le second élément est un corollaire du premier. L’investisseur en produits structurés capte via le forward une proportion après impôt plus importante des distributions liées au sous-jacent. En effet, dans un contexte de taux nuls, l’amplitude des déports des forwards correspond approximativement à la somme des dividendes bruts escomptés, soit à l’ensemble des distributions avant impôts. Intuitivement, les produits structurés permettent donc de transformer un revenu potentiel en gain en capital, et ainsi de capter des rendements après impôts supérieurs à un investissement direct dans le sous- jacent. Le dernier facteur tient à la forme des surfaces de volatilités implicites induites des valeurs des primes des options. En effet _contrairement à la formulation de Black and Scholes_ les niveaux des volatilités implicites dépendent de leurs prix d’exercice ainsi que de leurs maturités. Ce phénomène est habituellement connu sous le nom de « smile » du fait qu’il soit fréquent que la dépendance de la volatilité par rapport au prix d’exercice ait la forme d’un sourire. Ce sourire s’apparente actuellement plutôt à un rictus ; les primes des calls n’ayant quasiment jamais été aussi peu onéreuses comparativement aux primes des puts. Structurellement, ce phénomène s’explique par des déséquilibres entre offre et demande sur les marchés d’options, où la demande agrégée pour les puts en dehors de la monnaie (OTM) est significativement plus élevés que celle pour les calls ayant la même distance de la monnaie. Par exemple, il est actuellement possible d’acheter plus de 1.5 call 5% OTM par unité de put également 5% OTM à horizon de un an sur l’Eurostoxx 50; créant ainsi une asymétrie favorable pour l’investisseur s’attendant par exemple sur une hausse de l’indice. Pour l’investisseur, les produits de participation sont un véhicule permettant d’arbitrer aisément la conjonction actuelle de paramètres de marché hors normes.

- 4. Ceux-ci leur permettent de profiter des trois éléments différenciant propres aux produits de participation que sont à la fois la possibilité de capter les niveaux de dividendes escomptés et de réaliser l'optimisation fiscale associée, mais aussi de capitaliser sur des degrés de pentes des volatilités implicites proches de records historiques. Au-delà de la flexibilité naturelle des produits structurés de participation, cette classe de produits permet actuellement d’arbitrer au mieux une conjonction de paramètres de marché singuliers. Sacha Duparc Head Structurer, Banque Cantonale Vaudoise