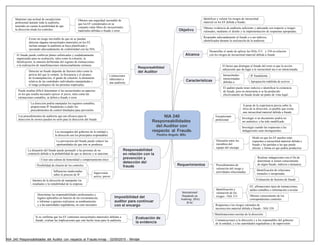

1. NIA 240

Responsabilidades

del Auditor con

respecto al Fraude.

Paulino Angulo. MSc

Objetivo

Identificar y valorar los riesgos de inexactitud

material en los EF debida a fraude;

Obtener evidencia de auditoría suficiente y adecuada con respecto a riesgos

valorados, mediante el diseño y la implementación de respuestas apropiadas;

Responder adecuadamente al fraude o a sus indicios,

identificados durante la realización de la auditoría.

Alcance

Desarrollar el modo de aplicar las NIAs 315 y 330 en relación

con los riesgos de inexactitud material debida a fraude

Características

El factor que distingue el fraude del error es que la acción

subyacente que da lugar a la inexactitud sea o no intencionada.

Inexactitudes

intencionadas

debidas a

IF fraudulenta

Apropiación indebida de activos

El auditor puede tener indicios o identificar la existencia

de fraude, pero no determina si se ha producido

efectivamente un fraude desde un punto de vista legal.

Requerimientos

Escepticismo

profesional

A pesar de la experiencia previa sobre la

ética de la dirección, es posible que exista

una inexactitud material debida a fraude

Investigar si un documento podría no

ser auténtico, o ha sido modificado

Investigar cuando las respuestas a las

indagaciones sean incongruentes.

Discusión entre los

miembros del

equipo del encargo

Modo en que los EF pueden estar

expuestos a inexactitud material debida a

fraude y las partidas a las que puede

afectar, y forma en que podría producirse

Procedimientos de

valoración del riesgo y

actividades relacionadas

Realizar indagaciones con el fin de

determinar si tienen conocimiento

de algún fraude, indicios o denuncia

Identificación de relaciones

inusuales o inesperadas

Evaluación de factores de fraude

Identificación y

valoración de los

riesgos - NIA 315

EF, afirmaciones tipos de transacciones,

saldos contables o información a revelar

Obtener conocimiento de los

correspondientes controles

Respuestas a los riesgos valorados de

incorrección material debida a fraude - NIA 330

Manifestaciones escritas de la dirección

Comunicaciones a la dirección y a los responsables del gobierno

de la entidad, y a las autoridades reguladoras y de supervisión

Evaluación de

la evidencia

Si se confirma que los EF contienen inexactitudes materiales debidas a

fraude, evaluar las implicaciones que este hecho tiene para la auditoría.

Imposibilidad del

auditor para continuar

con el encargo

Determinar las responsabilidades profesionales y

legales aplicables en función de las circunstancias,

e informar a quienes realizaron su nombramiento

y a las autoridades reguladoras, en caso necesario

Responsabilidad

en relación con la

prevención y

detección del

fraude

Los encargados del gobierno de la entidad y

la dirección son los principales responsables

La prevención del fraude puede reducir las

oportunidades de que éste se produzca

La disuasión del fraude puede persuadir a las personas de no

cometerlo debido a la probabilidad de que se detecte y se sancione

Crear una cultura de honestidad y comportamiento ético

Supervisión

activa: prever

Posibilidad de elusión de los controles

Influencias inadecuadas

sobre el proceso de IF

Intentos de la dirección de manipular los

resultados y la rentabilidad de la empresa

Responsabilidad

del Auditor

Obtener una seguridad razonable de

que los EF considerados en su

conjunto están libres de inexactitudes

materiales debidas a fraude o error

Mantener una actitud de escepticismo

profesional durante toda la auditoría,

teniendo en cuenta la posibilidad de que

la dirección eluda los controles

Limitaciones

inherentes a

una auditoría

Existe un riesgo inevitable de que no se puedan

detectar algunas inexactitudes materiales en los EF,

incluso aunque la auditoría se haya planificado y

ejecutado adecuadamente de conformidad con las NIA.

El fraude puede conllevar planes sofisticados y cuidadosamente

organizados para su ocultación, tales como la colusión, la

falsificación, la omisión deliberada del registro de transacciones

o la realización de manifestaciones intencionalmente erróneas

Detectar un fraude depende de factores tales como la

pericia del que lo comete, la frecuencia y el alcance

de la manipulación, el grado de colusión, la dimensión

relativa de las cantidades individuales manipuladas y

el rango jerárquico de las personas implicadas.

Puede resultar difícil determinar si las inexactitudes en aspectos

en los que resulta necesario ejercer el juicio, tales como las

estimaciones contables, se deben a fraude o error.

La dirección podría manipular los registros contables,

proporcionar IF fraudulenta o eludir los

procedimientos de control diseñados para prevenirlo.

Los procedimientos de auditoría que son eficaces para la

detección de errores pueden no serlo para la detección del fraude

International

Standards on

Auditing (ISA)

IFAC

NIA 240 Responsabilidades del Auditor con respecto al Fraude.mmap - 02/05/2015 - Mindjet