Recomendados

Más contenido relacionado

Similar a MAPA CONCEPTUAL PRESUPUESTO.pptx

Similar a MAPA CONCEPTUAL PRESUPUESTO.pptx (20)

MAPA CONCEPTUAL PRESUPUESTO.pptx

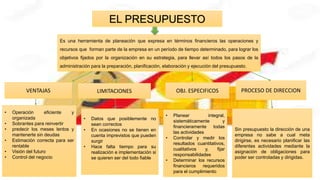

- 1. EL PRESUPUESTO Es una herramienta de planeación que expresa en términos financieros las operaciones y recursos que forman parte de la empresa en un período de tiempo determinado, para lograr los objetivos fijados por la organización en su estrategia, para llevar así todos los pasos de la administración para la preparación, planificación, elaboración y ejecución del presupuesto. VENTAJAS LIMITACIONES PROCESO DE DIRECCION • Operación eficiente y organizada • Sobrantes para reinvertir • predecir los meses lentos y mantenerte sin deudas • Estimación correcta para ser rentable • Visión del futuro • Control del negocio • Datos que posiblemente no sean correctos • En ocasiones no se tienen en cuenta imprevistos que pueden surgir • Hace falta tiempo para su realización e implementación si se quieren ser del todo fiable Sin presupuesto la dirección de una empresa no sabe a cual meta dirigirse, es necesario planificar las diferentes actividades mediante la asignación de obligaciones para poder ser controladas y dirigidas. OBJ. ESPECIFICOS • Planear integral, sistemáticamente y financieramente todas las actividades • Controlar y medir los resultados cuantitativos, cualitativos y, fijar responsabilidades • Determinar los recursos financieros requeridos para el cumplimiento

- 2. Clasificación de los presupuestos Según la flexibilidad Según el periodo que cubra Según el campo de aplicabilidad en la empresa Según en el sector en el cual se utilicen. Otras clasificadores Rígidos, estáticos, fijos o asignados. Ajustes requeridos por las variaciones que sucedan. Flexibles o Variables. Pueden adaptarse a las circunstancias que surjan en cualquier momento. A corto plazos. Abarcar un año o menos. A largo plazo. Se planifica el primer año y se les va sumando los restantes. Maestro: Visión global de la empresa a partir de otros presupuestos más sectoriales. Operativo: Partidas de compra y venta. Flujo de caja: Movimientos del ejercicio. Ventas: Detalla una estimación de ingresos por ventas de una empresa en un periodo determinado. Producción: Recoge y trata de prever el nivel de fabricación de existencias o realización de servicios. Gastos: Determina en un tiempo establecido la proyección de gastos de una empresa. Ingreso :Engloba ingresos de la Empresa. Capital: Diferencia entre las inversiones futuras y los recursos que hacen falta para llevarlas a cabo. Públicos. Son aquellos que realizan los Gobiernos, Estados, Empresas Descentralizadas, Entre otros., para controlar las finanzas de sus diferentes dependencias. Privados. Son los presupuestos que utilizan las empresas particulares como instrumento de su administración. Por Contenido. Por la técnica de valuación. Por su reflejo en los estados financieros. Por las finalidades que pretende. Por áreas y niveles de responsabilidad. Presupuestos Parciales. Presupuestos Previos. Aprobación. Presupuesto definitivo.

- 3. PRESUPUESTO PUBLICO PRIVADO • Es rígido, no permite cambios en la ejecución del plan. • Se ve afectado por la Política Fiscal y Económica, es afectado por el presupuesto público. • Tiene vocación de servicio, su función es cumplir las metas socioeconómicas del país. • Muestran menor equilibrio, esto se debe a que usualmente el Gobierno tiene mayores gastos que ingresos. • Deben ser conocidos por todos los ciudadanos. • Es flexible, se debe calcular continuamente y realizar cambios de ser necesario. • Este presupuesto solo lo puede afectar la empresa y su entorno. • Busca alcanzar un negocio rentable y escalable. • Mejor equilibro, usualmente se tiene más ingresos que gastos. • Solo es conocido por la empresa en cuestión.

- 4. PASOS Y ETAPAS DEL PRESUPUESTO ETAPAS PASOS 1. Definir la situación financiera del área • Metas financieras • Análisis del año anterior • Determinar limites de gastos 2. Establece los objetivos • Presupuestar ventas • Presupuestar gastos • Predecir flujo de efectivo • Lo que se quiere lograr 3. Distribuye tu presupuesto Asignar porcentaje de inversión a cada acción con derecho a ajustes. 4.Incluye prestaciones y beneficios Contemplar bonos, vales, premios, inversiones, entre otros. 5. Revisa el presupuesto constantemente Planificar revisión para frenar errores 1. Pre-iniciación Herramientas de evaluación y gestión de recolección de información para conocer el periodo 2. Elaboración Adquiere dimensión monetaria las actividades de la organización 3. Ejecución Integrar a las áreas a la consecución de las metas trazadas en el presupuesto. 4. Control presupuestal Realizar informes parciales y por áreas para la supervisión de resultados en relación a lo propuesto 5. Evaluación Informe final de los resultados, evaluando gestiones presupuestadas y organizativas