Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (11)

Destacado

Destacado (15)

Similar a S. impuestos nacionales

Similar a S. impuestos nacionales (20)

Más de Myriam Sulay Bastidas Torres

Más de Myriam Sulay Bastidas Torres (12)

Último

Último (20)

S. impuestos nacionales

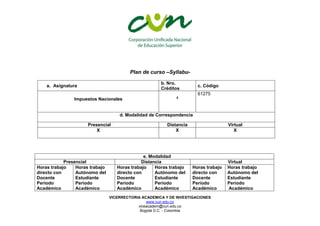

- 1. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Plan de curso –Syllabu- a. Asignatura b. Nro. Créditos c. Código Impuestos Nacionales 4 61275 d. Modalidad de Correspondencia Presencial Distancia Virtual X X X e. Modalidad Presencial Distancia Virtual Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico

- 2. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia f. Nivel de Correspondencia Técnico profesional Tecnológico Profesional XXXXXXXXXX g. Corresponde al programa académico CONTADURIA PUBLICA h. Unidad académica que oferta la asignatura CONTADURIA PUBLICA i. Correo electrónico de la unidad que oferta Contaduría@cun.edu.co 64 128

- 3. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia j. Del nivel k. Asignaturas pre-requisitos l. Código Técnico profesional Impuestos Departamentales y Municipales Opción de Grado Nivel Técnico – Cultura Tributaria Tecnológico Profesional m. Del nivel n. Asignaturas Correquisitos ñ. Código Técnico profesional Tecnológico Profesional

- 4. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia o. Perfil académico del docente – tutor: p. Importancia de esta asignatura en el proceso de formación: Los impuestos nacionales son las prestaciones en dinero o en especie, exigidas por el Estado en virtud del poder de imperio, a quienes se hallen en las situaciones consideradas por la ley como hechos imponibles. Son emitidos por el poder ejecutivo y sometido a consideración del congreso nacional para su aprobación, los cuales se hacen efectivos a partir de la sanción presidencial y su correspondiente publicación en el diario oficial. Los impuestos nacionales, se fundamentan en la soberanía de la nación, justificado por la necesidad de atender requerimientos de interés social y son, sin duda, los más importantes ingresos que percibe el Estado para el desarrollo de sus fines. q. Al finalizar el curso el estudiante estará en condiciones de (conceptualizar, entregar, analizar…) Conceptualizar los aspectos legales relacionados con los impuestos Nacionales Entregar informes de impuestos Nacionales

- 5. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Realizar liquidación de los impuestos nacionales Manejar lo relacionado con el impuesto al valor agregado (IVA) Conocer sobre el gravamen a los movimientos financieros Manejar lo relacionado con las contribuciones especiales Analizar el anticipo del impuesto de renta y complementarios (retención en la fuente) Conceptualizar sobre los precios de transferencia r. Problemas (preguntas) que determinan el propósito de formación en la asignatura: ¿Los empresarios cuentan con personal con conocimientos necesarios para el análisis de la información tributaria en el contexto de los impuestos Nacionales que permita la toma de decisiones de sus actividades económicas? ¿Los empresarios cuentan con personal idóneo en aspectos tributarios que permitan aplicarlos en la liquidación de los impuestos nacionales? s. Competencias COMPETENCIA COMUNICATIVA: El desarrollo de las aptitudes y los conocimientos que aporten al estudiante a utilizar y comunicar la información tributaria de una manera acertada para la toma de decisiones en las diferentes organizaciones. COMPETEMCIA ARGUMENTATIVA: Los conocimientos, habilidades, destrezas y actitudes y valores para que el estudiante sustente los problemas, articulen los conceptos y justifique las decisiones pertinentes en el área tributaria. COMPETENCIA INTERPRETATIVA: Conocer e identificar los diferentes conceptos del área tributaria que le sirvan para fortalecer su estructura cognitiva del proceso impositivo en Colombia. COMPETENCIA PROPOSITIVA: Plantear alternativas, para establecer procesos de relaciones en las diferentes situaciones y problemas planteados en los procesos tributarios y su impacto contable.

- 6. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia t. Plan de trabajo (registrar según asignatura y modalidad) Modalidad Presencial Planeación del proceso de formación Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 Introducción al curso Diagnostico preliminar y fortalecimiento de conocimientos anteriores. Conocer la metodología que será desarrollada en el curso. 2 Retención en la fuente - Disposiciones Generales Realiza un taller que le permita conocer las nociones básicas ¿que es, como se efectúa la retención en la fuente? quienes son los agentes retenedores a titulo de impuesto sobre la renta y complementarios, para el impuesto a las ventas 2 2 3 Retención en la fuente - Obligaciones del agente retenedor Realiza un taller que le permita conocer las obligaciones del agente retenedor. Entre otras efectuar la retención, presentar la declaración, devoluciones del exceso y expedir certificados 2 2

- 7. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia 4 . Retención en la fuente - conceptos sujetos a retención Realiza un taller que le permita conocer los conceptos sujetos a retención. Entre otros a titulo de impuesto sobre la renta y complementarios, a titulo de impuesto sobre las ventas y casos en los cuales no se efectúa. 4 6 5 Retención en la fuente - conceptos sujetos a retención Realiza un taller que le permita conocer los conceptos sujetos a retención. Entre otros a titulo de impuesto sobre la renta y complementarios, a titulo de impuesto sobre las ventas y casos en los cuales no se efectúa, individual y/o en grupos colaborativos presenta declaración de retención en la fuente 4 6 6 Primer parcial Evaluación escrita y resumen primer corte 7 Impuesto al valor agregado (IVA.) - Aspectos generales del impuesto sobre las ventas Individualmente y/o en grupo colaborativos averigua que es el impuesto sobre las ventas, hecho generador en el impuesto a las ventas, causación del impuesto, las bases gravables del impuesto sobre las ventas (en ventas y prestación de servicios, en importaciones, en juegos de suerte y azar y factores que la integran y 4 6

- 8. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia que no la integran) 8 Impuesto al valor agregado (IVA.) – Tarifas y responsables Individualmente y/o en grupos colaborativos desarrolla un taller donde conoce y aplica las tarifas vigentes y averigua quienes son los responsables del impuestos sobre las ventas (en ventas, servicios importaciones, juegos de suerte y azar, régimen común consorcios y uniones temporales entre otros) 4 6 9 Impuesto al valor agregado (IVA.) – Régimen, periodo fiscal y Taller Individualmente y/o en grupos colaborativos identifica el régimen común, régimen simplificado y cambio de régimen, determina el periodo fiscal y el periodo fiscal en liquidación o terminación de actividades y elabora el taller aplicativo. 4 6 10 Impuesto al valor agregado (IVA.) – Taller Individualmente y/o en grupos colaborativos presenta declaración del impuesto sobre las ventas 2 4 11 Segundo parcial Evaluación escrita y resumen segundo corte 12 Impuesto al gravamen financiero (GMF) - generalidades Individualmente y/o en grupos colaborativos averigua los antecedentes del GMF, definición, hecho generador, causación, base gravable, sujetos pasivos, agentes retenedores, exenciones al 4 6

- 9. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia impuestos, deducción, devolución y tarifa 13 Impuesto al gravamen financiero (GMF) – Declaración y Pago Individualmente o en grupos colaborativos presenta declaración del impuesto de gravamen a los movimientos financieros 4 6 14 Contribuciones especiales Individualmente o en grupos colaborativos averigua cuales son las contribuciones especiales, cuales conoce y en sus empresas o en sus vida personal cuales pagan o han pagado. 2 3 15 Precios de transferencia - generalidades Individualmente y/o en grupos colaborativos determina definición y naturaleza, obligados al régimen de precios de transferencia, como se determinan los precios de transferencia, cual es la documentación comprobatoria, en que consiste un acuerdo anticipado de precios (APA) 4 6 16 Precios de transferencia – declaración informativa Individualmente y/o en grupos colaborativos averigua que es una declaración informativa, clases de declaraciones, plazos para declarar y presenta declaración informativa de precios de transferencia 4 6 17 Tercer parcial Evaluación escrita y resumen tercer corte

- 10. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Modalidad Distancia Planeación del proceso de formación Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 2 3 Modalidad Virtual Planeación del proceso de formación Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 2 3

- 11. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia 4 5 u. Sistema de evaluación (criterios y descripción) 8 Evaluación diagnostica: Para establecer el nivel de conocimientos que el estudiante tiene a cerca del tema Evaluación formativa: Le permite al docente y al estudiante detectar las fortalezas y debilidades. Evaluación sumativa: de acuerdo con la exigencia de la institución para cualificar el nivel de competencias y está compuesta por tres cortes, (distribución de notas), la escala de las mismas es de 1 a 5 Lo anterior debe estar directamente relacionado con la metodología, los acuerdos pedagógicos logrados al inicio del curso y lo consagrado en el reglamento estudiantil. v. Calificación (distribución de notas) Prueba parcial 1 Prueba parcial 2 Prueba final Porcentaje sugerido. - Evaluación principal: 50%. - Quiz 25% Porcentaje sugerido. - Evaluación principal: 50%. - Quiz 25% Porcentaje sugerido. - Evaluación principal: 50%. - Quiz 25%

- 12. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia - Trabajos (escritos, ensayos) 25% - Trabajos (escritos, ensayos) 25% - - Trabajos (escritos, ensayos) 25% - Total 30% Total 30% Total 40% w. Bibliografía y cibergrafia Estatuto Tributario actualizado (nacional) Banco de la republica, manual de contaduría, circulares reglamentarias externas www.dian.gov.co/servicios/ www.gerencie.com/impuestos/ nacionales/ www.actualicese.com/..../impuestos/ Nombre del Docente_______________________________________________________________________________ Email Institucional_________________________________________________________________________________ Desarrollado por Validado por Aprobado por Fecha de Elaboración: Marzo de 2011