Recommandé

Contenu connexe

En vedette

En vedette (8)

Carnetdesantedelafrancejuin2014 140617031708-phpapp02

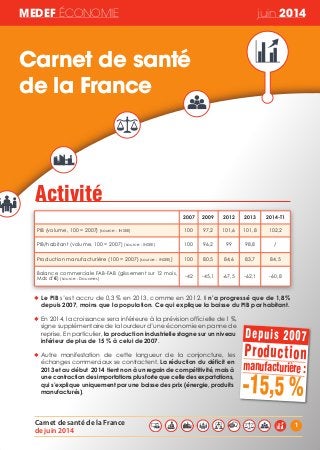

- 1. MEDEF ÉCONOMIE juin 2014 1Carnet de santé de la France de juin 2014 ◆ LePIB s’est accru de 0,3 % en 2013, comme en 2012. Il n’aprogresséquede1,8% depuis2007,moinsquelapopulation.CequiexpliquelabaisseduPIBparhabitant. ◆ En 2014, la croissance sera inférieure à la prévision officielle de 1%, signe supplémentaire de la lourdeur d’une économie en panne de reprise. En particulier, laproduction industriellestagnesurunniveau inférieurdeplusde15%àceluide2007. ◆ Autre manifestation de cette langueur de la conjoncture, les échanges commerciaux se contractent. Laréductiondudéficiten 2013etaudébut2014tientnonàunregaindecompétitivité,maisà unecontractiondesimportationsplusfortequecelledesexportations, quis’expliqueuniquementparunebaissedesprix (énergie,produits manufacturés). Activité 2007 2009 2012 2013 2014-T1 PIB (volume, 100 = 2007) (source : INSEE) 100 97,2 101,6 101,8 102,2 PIB/habitant (volume, 100 = 2007) (source : INSEE) 100 96,2 99 98,8 / Production manufacturière (100 = 2007) (source : INSEE)) 100 80,5 84,6 83,7 84,5 Balance commerciale FAB-FAB (glissement sur 12 mois, Mds d’€) (source : Douanes) -42 -45,1 -67,5 -62,1 -60,8 Depuis 2007 Production manufacturière : -15,5 % Carnet de santé de la France Carnetdesante_juin2014_Miseenpage116/06/1414:54Page1

- 2. Carnet de santé de la France de juin 2014 2 * avril 2014 ◆ Faute de croissance, l’emploi continue de baisser (-0,3 % en 2013, et -0,2% au 1er trimestre 2014). Le mouvement est notable dans l’industrie, la construction et l’intérim, alors que les emplois se maintiennent dans les ser- vices et commerces. Depuis le4 ème trimestre2007,plusde523000emplois salariésontétéperdus,dont84%dansl’industrie. Les emplois tertiaires ont légèrement augmenté. ◆ Le taux de chômage a continué de s’accroître en 2013. Le mouvement est identique pour le chômage des jeunes. Il aura augmenté de +28% depuis 2007 (+22 % pour le taux de chômage des jeunes). Letauxde chômageauraaugmentéde2,1pointsdepuis2007,etceluidesjeunes de4,3points. ◆ Le nombre des demandeurs d’emplois (catégorie A) a atteint 3,4millions depersonnesenavril2014,67%deplusqu’en2007. Plus préoccupant, le chômage de longue durée s’alourdit (1,1 million de demandeurs inscrits depuis 2 ans et plus à Pôle Emploi), soit 2,2 fois plus qu’en 2007. Plus de la moitié ont une ancienneté supérieure à 3 ans. Globalement, la durée moyenne du chômage est de 5,8 trimestres (521 jours en avril 2014), au-delà du seuil des5,5trimestresqueleConseild’orientationdel’Emploiconsidère commecritiquepourlaprobabilitédetrouverunemploi. Emploi et chômage Depuis 2007 Pertes d’emplois dans les entreprises : -523 300 2007 2009 2012 2013 2014-T1 Evolution 2007-2014T1 (miliers) Emploi salarié marchand non agricole (100 = 2007, 4ème trimestre) (source : INSEE) - Industrie - Construction - Tertiaire marchand hors intérim - Intérim 100 100 100 100 100 97,3 93,2 98,1 99,8 76,5 97,3 89,6 95,0 101,4 79 97 88,1 93,3 101,2 84,2 96,8 87,9 92,9 101,4 80,4 -523,3 -437,7 -105,8 +147,4 -127,2 Taux de chômage au sens du BIT (% de la po- pulation active, yc DOM, moyenne annuelle) (source : INSEE) - dont : 15-24 ans Demandeurs d’emploi (milliers, décembre, catégorie A) (source : Dares) 8 19,6 2015 9,1 23,6 2641 9,8 24,3 3132 10,3 24,8 3307 10,1 23,8 3 364* / / +1 349 Chômeurs de longue durée de 2 ans et plus (milliers, catégories A, B et C, décembre) (source : Dares) Durée moyenne d’inscription à Pôle emploi (jours, décembre) (source : Dares) 503 414 537 402 895 478 1 052 511 1 104* 521* +600,8 +107 Depuis 2007 Chômagede 2 ans et plus : +600 000(1,1 million de personnes) Carnetdesante_juin2014_Miseenpage116/06/1414:54Page2

- 3. 3Carnet de santé de la France de juin 2014 *revenus distribués versés – revenus distribués reçus Source : INSEE ◆ Les entreprises ont été mises à mal par six années de crise: entre2007 et2013,lesrémunérationsdessalariésetprélèvementsobligatoires ontaugmentébeaucoupplusvitequelavaleurajoutée, au prix d’une contraction sensible des marges et des profits avant distribution. La situation a continué en effet de se dégrader en 2013. Situation des entreprises Depuis 2007 Valeur ajoutée : +7,2 % Rémunérations : +12,6 % Marge brute : -4,9 % Évolutioncumuléeenvaleur(%,sociétésnonfinancières) 2007-2013 Valeurajoutée +7,2 Rémunérationdessalariés +12,6 Prélèvementssurlesentreprises • Cotisations sociales employeurs • Impôts nets de subventions - impôts sur la production - impôts directs +11,3 +14,3 +5,5 +24,5 -9,1 Excédentbrutd'exploitation • Profit distribuable après impôt - autofinancement - revenus distribués nets* -4,9 -9,1 -6,1 -18,2 Investissements +6,7 Évolutioncumuléeenvaleur(%,sociétésnonfinancières) 20012-2013 Valeurajoutée +0,3 Rémunérationdessalariés +1,2 Prélèvementssurlesentreprises •Cotisations sociales employeurs •Impôts nets de subventions* - impôts directs - impôts sur la production +4,3 +2 +9,3 +10,1 +8,6 Excédentbrutd'exploitation • Profit net - autofinancement - revenus distribués nets* -2,6 -2,7 -1,4 -7 Investissements -0,4 Carnetdesante_juin2014_Miseenpage116/06/1414:54Page3

- 4. Carnet de santé de la France de juin 2014 4 Source : INSEE ◆ Ainsi, depuis 2007, lesentreprisesontperduprèsde4pointsdetauxdemarge,avec 29,7%delaVA,niveauleplusbasdepuis1985. ◆ C’estlaconséquenced’unepartdelahaussedesrému- nérationsde 3,2 points, dont 2,2 points pour les salaires bruts versés (moindre diminution des effectifs que de l’activité, hausse du pouvoir d’achat du salaire brut moyen), d’autre partdel’alourdissementdesimpôtssurlaproduction(+0,6 point). Depuis 2007 Tauxdemarge des sociétés : de 33,5 à29,7% d e l a VA %valeurajoutée(SNF) 2007 2009 2012 2013 Rémunérationdessalariés dont: salaires et traitements bruts 63,1 47,8 65,2 49,5 65,7 49,6 66,3 50 EBE Profit net avant amortissement - revenus distribués nets - autofinancement 33,5 25,7 6,3 19,4 30,9 23,3 6,5 16,7 30,6 22,5 5,2 17,3 29,7 21,8 4,8 17 Investissements Taux d'autofinancement 22,6 85,8 21,5 77,7 22,7 76,3 22,5 75,5 Prélèvementsobligatoires • Cotisations sociales employeurs • Impôts nets de subventions - impôts sur la production - impôts directs 23,3 15,3 8 3,5 4,5 22 15,7 6,3 3,8 2,5 23,2 16 7,2 3,7 3,5 24,2 16,3 7,9 4 3,8 Dépotlégal:juin2014 Carnetdesante_juin2014_Miseenpage116/06/1414:54Page4