Recomendados

Más contenido relacionado

Similar a 1 trabajo econometria2

Similar a 1 trabajo econometria2 (20)

1 trabajo econometria2

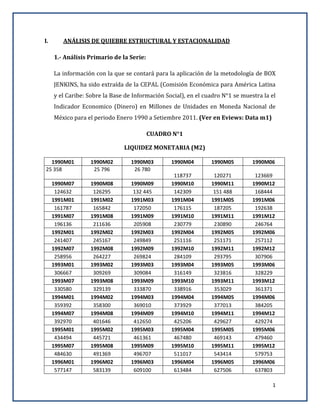

- 1. I. ANÁLISIS DE QUIEBRE ESTRUCTURAL Y ESTACIONALIDAD 1.- Análisis Primario de la Serie: La información con la que se contará para la aplicación de la metodología de BOX JENKINS, ha sido extraída de la CEPAL (Comisión Económica para América Latina y el Caribe: Sobre la Base de Información Social), en el cuadro N°1 se muestra la el Indicador Economico (Dinero) en Millones de Unidades en Moneda Nacional de México para el periodo Enero 1990 a Setiembre 2011. (Ver en Eviews: Data m1) CUADRO N°1 LIQUIDEZ MONETARIA (M2) 1990M01 1990M02 1990M03 1990M04 1990M05 1990M06 25 358 25 796 26 780 118737 120271 123669 1990M07 1990M08 1990M09 1990M10 1990M11 1990M12 124632 126295 132 445 142309 151 488 168444 1991M01 1991M02 1991M03 1991M04 1991M05 1991M06 161787 165842 172050 176115 187205 192638 1991M07 1991M08 1991M09 1991M10 1991M11 1991M12 196136 211636 205908 230779 230890 246764 1992M01 1992M02 1992M03 1992M04 1992M05 1992M06 241407 245167 249849 251116 251171 257112 1992M07 1992M08 1992M09 1992M10 1992M11 1992M12 258956 264227 269824 284109 293795 307906 1993M01 1993M02 1993M03 1993M04 1993M05 1993M06 306667 309269 309084 316149 323816 328229 1993M07 1993M08 1993M09 1993M10 1993M11 1993M12 330580 329139 333870 338916 353029 361371 1994M01 1994M02 1994M03 1994M04 1994M05 1994M06 359392 358300 369010 373929 377013 384205 1994M07 1994M08 1994M09 1994M10 1994M11 1994M12 392970 401646 412650 425206 429627 429274 1995M01 1995M02 1995M03 1995M04 1995M05 1995M06 434494 445721 461361 467480 469143 479460 1995M07 1995M08 1995M09 1995M10 1995M11 1995M12 484630 491369 496707 511017 543414 579753 1996M01 1996M02 1996M03 1996M04 1996M05 1996M06 577147 583139 609100 613484 627506 637803 1

- 2. 1996M07 1996M08 1996M09 1996M10 1996M11 1996M12 653288 657887 668973 686954 693783 725207 1997M01 1997M02 1997M03 1997M04 1997M05 1997M06 720949 742401 768305 754385 766980 783794 1997M07 1997M08 1997M09 1997M10 1997M11 1997M12 775445 781159 781412 803484 824258 864571 1998M01 1998M02 1998M03 1998M04 1998M05 1998M06 832676 850215 857938 864913 891252 895890 1998M07 1998M08 1998M09 1998M10 1998M11 1998M12 911917 935186 968551 977911 995373 1060790 1999M01 1999M02 1999M03 1999M04 1999M05 1999M06 1049220 1063459 1075425 1046362 1061644 1082182 1999M07 1999M08 1999M09 1999M10 1999M11 1999M12 1108482 1125366 1137546 1135882 1148562 1161205 2000M01 2000M02 2000M03 2000M04 2000M05 2000M06 1145827 1152475 1151116 1147955 1134541 1126933 2000M07 2000M08 2000M09 2000M10 2000M11 2000M12 1134530 1108051 1121865 1112835 1110732 1128720 2001M01 2001M02 2001M03 2001M04 2001M05 2001M06 1106876 1116471 1132804 1145556 1137453 1142092 2001M07 2001M08 2001M09 2001M10 2001M11 2001M12 1143613 1159043 1179479 1169885 1186342 1197714 2002M01 2002M02 2002M03 2002M04 2002M05 2002M06 1136137 1140100 1147399 1093913 1116036 1141202 2002M07 2002M08 2002M09 2002M10 2002M11 2002M12 1113002 1106198 1126745 1129024 1168547 1218601 2003M01 2003M02 2003M03 2003M04 2003M05 2003M06 1269313 1301809 1301300 1243649 1244516 1240020 2003M07 2003M08 2003M09 2003M10 2003M11 2003M12 1247536 1247149 1269658 1249839 1289566 1383215 2004M01 2004M02 2OO4M03 2004M04 2004M05 2004M06 1299159 1286716 1347695 1328275 1314001 1371272 2004M07 2004M08 2004M09 2004M10 2004M11 2004M12 1350532 1342531 1365653 1403987 1428774 1503855 2005M01 2005M02 2005M03 2005M04 2005M05 2005M06 1475989 1455511 1460881 1450554 1464532 1476453 2005M07 2005M08 2005M09 2005M10 2005M11 2005M12 1503112 1506859 1521949 1550486 1558869 1807559 2006M01 2006M02 2006M03 2006M04 2006M05 2006M06 1725753 1727628 1819439 1864118 1829212 1884148 2006M07 2006M08 2006M09 2006M10 2006M11 2006M12 2

- 3. 1818240 1786513 1800147 1781728 1855072 1959819 2007M01 2007M02 2007M03 2007M04 2007M05 2007M06 1885174 1896313 1912826 1853606 1864372 1954492 2007M07 2007M08 2007M09 2007M10 2007M11 2007M12 1907388 1951665 2000138 1983615 2063257 2217035 2008M01 2008M02 2008M03 2008M04 2008M05 2008M06 2138543 2113850 2125167 2145223 2145799 2172654 2008M07 2008M08 2008M09 2008M10 2008M11 2008M12 2178254 2163444 2197909 2362796 2422233 2583906 2009M01 2009M02 2009M03 2009M04 2009M05 2009M06 2519350 2468595 2498731 2454860 2454105 2460032 2009M07 2009M08 2009M09 2009M10 2009M11 2009M12 2444632 2396637 2465825 2471928 2492334 2695943 2010M01 2010M02 2010M03 2010M04 2010M05 2010M06 2583338 2540553 2554874 2512326 2539565 2601325 2010M07 2010M08 2010M09 2010M10 2010M11 2010M12 2618459 2651719 2637388 2676571 2713391 2929218 2011M01 2011M02 2011M03 2011M04 2011M05 2011M06 2843256 2866958 2870101 2882235 2855717 2890739 2011M07 2011M08 2011M09 2907163 2944152 3052356 Fuente: CEPAL ELABORACION PROPIA 2.- Quiebre Estructural: 1. Quiebre estructural Es necesario determinar la presencia de quiebre estructural y estacionalidad porque de existir ambos, la serie a trabajar debería modificarse. Para el análisis del quiebre estructural realizamos el Test de Zivot y para el análisis de estacionalidad realizaremos los criterios de: Correlograma de los Residuos, grafico de barras, grafico de líneas apiladas y grafico de líneas separadas. Cuadro Nº 02 Escalares bestf, bestft, bestfm Bestf 8252.7224 Posible quiebre en Bestft 12424.98656 tendencia Bestfm 3369.94843179 Elaboración propia Fuente: page ZIVOT1 3

- 4. (Ver los siguientes gráficos en Eviews: Page:Test_Zivot m1) GRÁFICO N°1 F1 Fuente: Page Zivot M1 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0 25 50 75 100 125 150 175 200 225 250 F FT FM ELABORACIÓN PROPIA Se puede apreciar tanto en el Cuadro N°2 como en el Gráfico N°1 (F1), que existe un posible quiebre en tendencia mostrado por el apuntamiento de la curva de color rojo (FT). 4

- 5. ZT GRÁFICO N° 2 0 -1 -2 -3 -4 -5 50 75 100 125 150 175 200 ZIVOTT VCRITT ZTM GRÁFICO N° 3 3 2 1 0 -1 -2 -3 -4 -5 50 75 100 125 150 175 200 ZIVOTM VCRITM Fuente: Page Zivot M2 ELABORACIÓN PROPIA 5

- 6. GRÁFICO N° 4 Z 2 1 0 -1 -2 -3 -4 -5 -6 50 75 100 125 150 175 200 ZIVOT VCRIT Fuente: Page Zivot M1 ELABORACIÓN PROPIA Los gráficos ZT (tendencia), ZTM (media), Z (totales), muestran la no existencia de quiebre estructural en la serie M2, en el gráfico ZT en el que debería haber intercepción entre las líneas para la existencia de quiebre muestran el rechazo de la hipótesis inicial. En consecuencia se reafirma la no existencia de quiebre estructural en el gráfico en conjunto el Z. 6

- 7. 3.- Estacionalidad de la Variable Original (Dinero-M1): Para verificar la existencia de estacionalidad hacemos uso de los criterios: gráfica de barras, gráfica de líneas apiladas, gráfica de líneas separadas, correlograma de los residuos. Gráfica de Barras : (Ver en Eviews:grafico_barras) GRÁFICO N° 5 M1 M1 2,000,000 1,600,000 1,200,000 800,000 400,000 0 90 92 94 96 98 00 02 04 06 08 10 Fuente: Page M1 ELABORACIÓN PROPIA En el gráfico N°5 observamos que no se puede apreciar si existe estacionalidad ya que en la serie M1 se cuenta con muchos datos y este tipo de gráfico es útil cuando se cuenta con pocos datos. 7

- 8. Gráfica de Líneas Apiladas: (Ver en Eviews:lineas_apiladas) GRÁFICO N°6 M1 M1 by Season 2,000,000 1,600,000 1,200,000 800,000 400,000 0 Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Means by Season Fuente: Page M1 ELABORACIÓN PROPIA En el gráfico N°6 de líneas apiladas podemos observar el comportamiento de cada mes, y vemos que el comportamiento es similar, es decir las medias son casi iguales; por lo que se puede concluir que la serie dinero no presenta estacionalidad. 8

- 9. Gráfica de Líneas Separadas: (Ver en Eviews:lineas_separadas) GRÁFICO N°7 M1 M1 by Season 2,000,000 1,600,000 Jan Feb Mar 1,200,000 Apr May Jun Jul 800,000 Aug Sep Oct Nov 400,000 Dec 0 90 92 94 96 98 00 02 04 06 08 10 Fuente: Page M1 ELABRACIÓN PROPIA En el gráfico N°7 de líneas separadas se observa el comportamiento de cada mes, este comportamiento es similar por lo que se puede concluir que la serie dinero (M1) no presenta estacionalidad. 9

- 10. Correlograma de los Residuos: (Ver en Eviews:correlograma) CUADRO N°3 CORRELOGRAMA DEL DINERO(M1) Date: 12/08/12 Time: 10:53 Sample: 1990M01 2011M09 Included observations: 261 Autocorrelation Partial Correlation AC PAC Q-Stat Prob .|******* .|******* 1 0.983 0.983 254.87 0.000 .|******* .|* | 2 0.968 0.074 503.19 0.000 .|******* .|. | 3 0.954 0.013 745.24 0.000 .|******* .|. | 4 0.939 -0.024 980.75 0.000 .|******* .|. | 5 0.926 0.039 1210.6 0.000 .|******* .|. | 6 0.913 -0.003 1434.9 0.000 .|******| .|. | 7 0.898 -0.042 1652.9 0.000 .|******| .|. | 8 0.884 -0.011 1864.8 0.000 .|******| .|. | 9 0.870 0.014 2071.1 0.000 .|******| *|. | 10 0.854 -0.081 2270.5 0.000 .|******| .|* | 11 0.842 0.110 2465.2 0.000 .|******| .|. | 12 0.832 0.051 2655.9 0.000 .|******| *|. | 13 0.818 -0.097 2841.0 0.000 .|******| .|. | 14 0.805 -0.007 3020.9 0.000 .|******| .|. | 15 0.792 0.012 3195.8 0.000 .|******| .|. | 16 0.779 0.008 3365.8 0.000 .|******| .|. | 17 0.767 0.006 3531.4 0.000 .|***** | .|. | 18 0.756 0.017 3692.9 0.000 .|***** | .|. | 19 0.744 -0.032 3849.8 0.000 .|***** | .|. | 20 0.731 -0.024 4002.2 0.000 .|***** | .|. | 21 0.719 -0.006 4150.0 0.000 .|***** | .|. | 22 0.705 -0.023 4292.7 0.000 .|***** | .|. | 23 0.694 0.060 4431.8 0.000 .|***** | .|. | 24 0.685 0.024 4567.6 0.000 .|***** | *|. | 25 0.672 -0.068 4699.0 0.000 Fuente: Page M1 ELABORACIÓN PROPIA 10

- 11. Con respecto al correlograma de los residuos en donde se analiza la función de autocorrelación, la que mide la correlación entre los valores de la serie distanciados un lapso de tiempo k, con 25 retardos llegamos a la conclusión de que el comportamiento del coeficiente de autocorrelación de la liquidez monetaria no presenta picos. Por lo tanto concluimos que este no es estacional. Por tanto ante el análisis de que la serie dinero (M1) no presenta quiebre estructural ni estacionalidad se prosigue con la misma serie con la metodología de Box Jenkins para realizar la construcción del Modelo Arima. Otra aclaración importante es que la presente serie no presenta efecto calendario debido a la no estacionalidad de la misma y asimismo por tratarse de una variable agregada y no de un simple producto. II. IDENTIFICACIÓN Serie: Dinero (M1) de México en Millones de Unidades en Moneda Nacional. 1.- Seleccionar d: a.- Ploteo de la Serie con Respecto a su Media.- (Ver en Eviews: plot_m1_media) GRÁFICO N°8 DINERO (M1) Y SU MEDIA 1,600,000 1,400,000 1,200,000 1,000,000 800,000 600,000 400,000 200,000 0 92 94 96 98 00 02 04 06 08 10 M1 @MEAN(M1,"1991m02 2010m09") Fuente: Page M2 ELABORACIÓN PROPIA 11

- 12. El gráfico N°8 muestra que la serie no está oscilando entorno a la media lo que es un indicador de que la serie es no estacionaria en su media. Luego pasamos a corroborar con el correlograma. b.- Correlograma de la Serie.- (Ver en Eviews: COR_EST_M1) CUADRO N°4 CORRELOGRAMA DE LA SERIE Date: 12/05/12 Time: 10:18 Sample: 1991M02 2010M09 Included observations: 236 Autocorrelation Partial Correlation AC PAC Q-Stat Prob .|******* .|******* 1 0.984 0.984 231.26 0.000 .|******* .|. | 2 0.968 0.023 456.33 0.000 .|******* .|. | 3 0.954 0.009 675.50 0.000 .|******* .|. | 4 0.939 -0.005 888.85 0.000 .|******* .|. | 5 0.925 0.027 1096.9 0.000 .|******* .|. | 6 0.912 0.021 1300.2 0.000 .|******| .|. | 7 0.898 -0.060 1497.8 0.000 .|******| .|. | 8 0.883 -0.003 1690.0 0.000 .|******| .|. | 9 0.869 -0.002 1876.9 0.000 .|******| .|. | 10 0.853 -0.056 2057.8 0.000 .|******| .|* | 11 0.841 0.107 2234.5 0.000 .|******| .|. | 12 0.830 0.019 2407.3 0.000 Fuente: Page M1 ELABORACIÓN PROPIA Podemos observar en el correlograma que los coeficientes de AC no caen rápidamente a cero, lo que significa que la serie M1 no es estacionaria. c.- Primer Coeficiente Autocorrelación Parcial.- Examinando el primer coeficiente de autocorrelación parcial del dinero(M1) es significativo (0.984 0.9), entonces M1 no es estacionario. 12

- 13. Como el dinero (M1) no es estacionario, tenemos que examinar la primera diferencia de la serie y repetir el procedimiento de Box Jenkins Serie: Primera Dinero ( M1) de México en Millones de Unidades en Moneda Nacional. a.- Ploteo de la Serie con Respecto a su Media.- (Ver en Eviews:) GRÁFICO N°9 PRIMERA DIFERENCIA DINERO (D (M1)) Y SU MEDIA 280,000 240,000 200,000 160,000 120,000 80,000 40,000 0 -40,000 -80,000 -120,000 92 94 96 98 00 02 04 06 08 10 D(M2) @MEAN(D(M2),"1991m02 2010m09") Fuente: Page M2 ELABORACIÓN PROPIA Si observamos el ploteo de la primera diferencia de la liquidez monetaria (M2) se visualiza que oscila alrededor de su media, por tanto es estacionario. 13

- 14. b.- Correlograma de la Primera Diferencia.- (Ver en Eviews: corr_est01) CUADRO N°5 CORRELOGRAMA DE LA PRIMERA DIFERENCIA Date: 12/05/12 Time: 10:20 Sample: 1991M02 2010M09 Included observations: 236 Autocorrelation Partial Correlation AC PAC Q-Stat Prob *|. | *|. | 1 -0.168 -0.168 6.7854 0.009 *|. | *|. | 2 -0.124 -0.157 10.469 0.005 .|. | .|. | 3 0.019 -0.033 10.561 0.014 *|. | *|. | 4 -0.149 -0.180 15.909 0.003 .|. | *|. | 5 -0.039 -0.114 16.274 0.006 .|** | .|* | 6 0.232 0.167 29.422 0.000 .|. | .|. | 7 -0.055 -0.002 30.153 0.000 *|. | *|. | 8 -0.134 -0.129 34.562 0.000 .|. | .|. | 9 0.008 -0.065 34.578 0.000 *|. | *|. | 10 -0.127 -0.132 38.566 0.000 *|. | *|. | 11 -0.109 -0.194 41.513 0.000 .|***** | .|***** | 12 0.745 0.691 180.61 0.000 Fuente: Page M1 ELABORACIÓN PROPIA Podemos observar en el correlograma de la primera diferencia que los coeficientes de AC caen rápidamente a cero, lo que significa que la primera diferencia de la serie M2 es estacionaria. c.- Primer Coeficiente Autocorrelación Parcial.- Examinando el primer coeficiente de autocorrelación parcial de la primera diferencia de(M1) es significativo (-0.168 0.9), entonces la primera diferencia de la liquidez monetaria (M1) es estacionario. …Por lo tanto el valor de d es igual a uno. 14

- 15. 2.- Determinar : La primera diferencia de un determinado orden es suficiente en muchos casos para obtener series estacionarias en media y varianza. En series económicas que se extienden a lo largo de un periodo dilatado de tiempo y que están afectados por una fuerte tendencia, suele ser necesario efectuar además alguna transformación instantánea del tipo Box-Cox, para obtener una serie estacionaria en varianza y que al mismo tiempo tenga una distribución normal. (Ver en Eviews: ) GRÁFICO N°10 DIFERENCIA DE LIQUIDEZ MONETARIA (M2) EN SÍMBOLOS 80,000 70,000 60,000 50,000 DT 40,000 30,000 20,000 10,000 0 0 5,000 10,000 15,000 20,000 25,000 MEDIA Fuente: Page M2 ELABORACIÓN PROPIA Se puede observar en el gráfico de la primera diferencia del dinero (M1) no es estacionaria en varianza. Por lo que su valor de es diferente a 1. 15

- 16. Entonces se tiene que corroborar con el gráfico rango media. Gráfico Rango Media.- (Ver en Eviews: Page: Rango Media) GRÁFICO N°11 RANGO MEDIA 80,000 70,000 60,000 50,000 DT 40,000 30,000 20,000 10,000 0 0 5,000 10,000 15,000 20,000 25,000 MEDIA Fuente: Page Rango Media ELABORACIÓN PROPIA Se puede apreciar en el gráfico de la dispersión de la media y la desviación estándar del dinero que aparentemente es estacionaria porque la nube de puntos se puede aproximar a una línea horizontal, por lo que el valor de sería 1. Para verificar esto realizamos la regresión de la desviación estándar de la primera diferencia de la serie en función a la media de la misma, se obtiene: Dt 0 1 Media t 16

- 17. Tenemos que estimar en Eviews ls dt c media y a partir de este resultado corroborar si es estacionaria en varianza. (Ver en Eviews la estimación: Page Rango Media) CUADRO N°5 ESTACIONARIEDAD EN VARIANZA Dependent Variable: DT Method: Least Squares Date: 12/05/12 Time: 10:31 Sample: 1 241 IF DT>0 Included observations: 19 Variable Coefficient Std. Error t-Statistic Prob. C 2325.383 3480.389 0.668139 0.5130 MEDIA 3.579972 0.437005 8.192069 0.0000 R-squared 0.797884 Mean dependent var 24888.36 Adjusted R-squared 0.785995 S.D. dependent var 20048.46 S.E. of regression 9274.561 Akaike info criterion 21.20724 Sum squared resid 1.46E+09 Schwarz criterion 21.30665 Log likelihood -199.4688 Hannan-Quinn criter. 21.22406 F-statistic 67.11000 Durbin-Watson stat 1.015267 Prob(F-statistic) 0.000000 ELABORACIÓN PROPIA Realizamos la siguiente hipótesis: : =0 La Serie es Estacionaria en Varianza : 0 La Serie no es Estacionaria en Varianza 17

- 18. Se ve que la probabilidad es menor a 0.05 (0.0000 0.05) por lo que se rechaza , es decir la serie no es estacionaria en varianza. Por lo que el valor de es diferente a uno. Ante esto tenemos que generar el logaritmo de la serie: (Ver en Eviews: Page M2:logn1) para seguir con el trabajo. SHOW LOG (M1) 3.- Identificar p y q: La identificación del proceso estocástico consiste en comparar el comportamiento de las funciones de autocorrelación muestral con las funciones de autocorrelación teóricas correspondientes a distintos modelos teóricos con los que pueden guardar similitud, teniendo en cuenta que nunca cabe esperar una similitud perfecta debido a errores de muestreo. Para este caso como se han tomado 13 periodos de retardos, por tanto se consideran 12 rezagos para el correlograma, y a partir de esto visualizar con el Test de Anderson; es decir determinar una banda, en donde se aprecie que valores la sobrepasan. En esta serie (logn1) el valor de la banda es de 0.127585 (Ver en Eviews: Page M1: Date: 12/05/12 Time: 10:41 Sample: 1991M02 2010M09 Included observations: 236 Autocorrelation Partial Correlation AC PAC Q-Stat Prob .|. | .|. | 1 0.019 0.019 0.0839 0.772 .|. | .|. | 2 0.017 0.017 0.1566 0.925 .|. | .|. | 3 -0.045 -0.046 0.6500 0.885 *|. | *|. | 4 -0.126 -0.125 4.5100 0.341 .|. | .|. | 5 -0.020 -0.015 4.6089 0.465 .|* | .|* | 6 0.180 0.187 12.534 0.051 .|. | .|. | 7 0.007 -0.009 12.545 0.084 *|. | *|. | 8 -0.104 -0.140 15.225 0.055 .|. | .|. | 9 -0.039 -0.027 15.605 0.076 *|. | *|. | 10 -0.125 -0.070 19.518 0.034 *|. | *|. | 11 -0.103 -0.107 22.188 0.023 .|**** | .|**** | 12 0.609 0.605 115.18 0.000 18

- 19. banda) el que fue generado a partir de banda=1.96/sqr (236).Ver en Eviews:determinar pyq Del correlograma parcial deducimos que los coeficientes de autocorrelación parcial significativos o que sobrepasan el valor de 0.127585 son el sexto,octavo y doceavo Apreciando el correlograma simple también podemos deducir que los coeficientes de autocorrelación simple significativos o que sobrepasan el valor de 0.127585 son: el sexto y el doce. Por lo tanto hemos identificado un Modelo ARIMA (12, 1,12). 4.- Determinar Intercepto: Se tiene que los datos de una serie proceden de un muestreo aleatorio simple sobre una población normal, es decir, si los datos constituyen una realización de un proceso de Ruido Blanco con media distinta de cero, entonces el contraste es: La hipótesis es: H0 : 0 H1 : 0 El estadístico es: y t t 0.05(T 1) 2 sy T 1 Si el estadístico es menor que el de tabla entonces se acepta la hipótesis nula, o viceversa. Cuando los datos están autocorrelacionados, como ocurre en un proceso ARIMA, dicho estimador no resulta valido por ser inconsistente. En este caso, el estimador de la varianza de la media muestral puede aproximarse mediante la siguiente expresión: 19

- 20. 2 sy * (1 2 p1 2 p2 ................. 2 pk ) T Seleccionado k de forma que se incluyan los coeficientes de autocorrelacion simple que sean significativos. Cuando se obtiene un resultado negativo no es aplicable. Para nuestro trabajo seleccionamos del correlograma de log (M1) (Ver en Eviews: Page M1: ) Hypothesis Testing for LOGN1 Date: 12/05/12 Time: 11:39 Sample: 1991M02 2010M09 Included observations: 236 Test of Hypothesis: Mean = 0.000000 Sample Mean = 12.79171 Sample Std. Dev. = 0.923747 Method Value Probability t-statistic 212.7314 0.0000 : D (ln (M2))=0 no tiene intercepto : D (ln (M2)) 0 tiene intercepto 212.73 1.970110 Rechazo Como se rechaza , significa que el Modelo Arima (12, 1,12) tiene intercepto. 20

- 21. III. ESTIMACIÓN Estimación del Modelo Arima Siendo los Periodos: - Periodo Retardo: 1990:01 1991:01 - Periodo Estimación: 1991:02 2010:09 - Periodo Predicción: 2010:10 2011:09 El objetivo de esta es hallar un vector de parámetros autorregresivos ( 1 , 2 ,......., p ) y un vector de parámetros de media móvil ( 1 , 2 ,......., q ) que minimicen la suma de los cuadrados de los errores. T 2 s( , ) t t 1 La estimación del modelo ARIMA es difícil puesto que: t ( B) 1 ( ( B) d Yt ) 1. Existe no linealidad respecto a los parámetros, entonces hay que usar en método iterativo de estimación no lineal; como por ejemplo mínimos cuadrados no lineales. 2. El primer término de error de la serie depende de los valores pasados y no observados tanto de la serie como de los residuos, entonces hay que usar algún método para “iniciar” la serie antes de aplicar el proceso de estimación no lineal. 21

- 22. Vamos a estimar el modelo identificado en la primera etapa (identificación) ARIMA (12, 1,12) con intercepto. En Eviews: (Ver en Page M1: mod_arima_12112) ls d(logn1) c ar(6) ar(8) ar(12) ma(6) ma(12) CUADRO N°7 ARIMA (12, 1, 12) Dependent Variable: D(LOGN1) Method: Least Squares Date: 12/08/12 Time: 06:44 Sample: 1991M02 2010M09 Included observations: 236 Convergence achieved after 10 iterations MA Backcast: 1990M02 1991M01 Variable Coefficient Std. Error t-Statistic Prob. C 0.001714 0.011450 0.149654 0.8812 AR(6) -0.033721 0.024965 -1.350731 0.1781 AR(8) 0.002410 0.018632 0.129364 0.8972 AR(12) 0.896772 0.025186 35.60645 0.0000 MA(6) 0.190214 0.064269 2.959648 0.0034 MA(12) -0.569183 0.063242 -9.000031 0.0000 R-squared 0.632915 Mean dependent var 0.014959 Adjusted R-squared 0.624935 S.D. dependent var 0.053372 S.E. of regression 0.032686 Akaike info criterion -3.978623 Sum squared resid 0.245732 Schwarz criterion -3.890559 Log likelihood 475.4775 Hannan-Quinn criter. -3.943123 F-statistic 79.31146 Durbin-Watson stat 1.559272 Prob(F-statistic) 0.000000 Inverted AR Roots .99 .86+.50i .86-.50i .49+.86i .49-.86i .00-.99i .00+.99i -.49-.86i -.49+.86i -.86+.50i -.86-.50i -.99 Inverted MA Roots .93 .84+.49i .84-.49i .47-.81i .47+.81i .00+.97i -.00-.97i -.47-.81i -.47+.81i -.84+.49i -.84-.49i -.93 Fuente: Page M1- Modelo Arima ELABORACIÓN PROPIA 22

- 23. Comprobamos: - Converge - Número de Iteraciones es menor al número de observaciones (10 236) - Es Estacionaria Aparte de esto tenemos que verificar dos cosas: a.- Las Condiciones de Estacionalidad e Invertibilidad del Modelo. b.- Perturbaciones sean Ruido Blanco. a.- Condiciones de Estacionalidad e Invertibilidad del Modelo.- Esto se ve de acuerdo a las raíces características del polinomio: Se debe cumplir: Raíces Características de Polinomio 1 Observamos en la parte última de la estimación del Modelo Arima (12, 1, 12) que las raíces características si son menores a 1 en términos absolutos, por tanto si cumple la condición de estacionalidad e invertibilidad del modelo estimado. Otras formas de verificar que se cumplan las condiciones de estacionalidad e invertibilidad del modelo estimado son haciendo uso de un Gráfico y de las Columnas de Modulus. (Ver en Eviews: Page M2: cond_inver_arima_12112) GRÁFICO N°12 CONDICIONES ESTACIONALIDAD E INVERTIBILIDAD Inverse Roots of AR/MA Polynomial(s) 1.5 1.0 0.5 AR roots 0.0 MA roots -0.5 -1.0 -1.5 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 23

- 24. Fuente: Page M1-Modelo Arima 12, 1, 12 Podemos observar en el gráfico que si se cumple las condiciones de estacionalidad e invertibilidad del modelo estimado (Modelo Arima 12, 1, 12 con intercepto), ya que los puntos rojos que vienen ha ser las raíces características están dentro del círculo. Y la otra manera de verificar que se cumplan estas condiciones es a través de las columnas modulus. (Ver en Eviews: Page M2: cond_estac_arima_1212). CUADRO N°8 CONDICIONES ESTACIONALIDAD E INVERTIBILIDAD Inverse Roots of AR/MA Polynomial(s) Specification: D(LOGN1) C AR(6) AR(8) AR(12) MA(6) MA(12) Date: 12/08/12 Time: 06:53 Sample: 1991M02 2010M09 Included observations: 236 AR Root(s) Modulus Cycle -6.59e-17 ± 0.994120i 0.994120 4.000000 -0.860563 ± 0.497060i 0.993800 2.400171 0.860563 ± 0.497060i 0.993800 11.99574 -0.988240 0.988240 0.988240 0.988240 0.494120 ± 0.855469i 0.987918 6.001079 -0.494120 ± 0.855469i 0.987918 2.999730 No root lies outside the unit circle. ARMA model is stationary. MA Root(s) Modulus Cycle 1.80e-16 ± 0.974328i 0.974328 4.000000 0.843793 ± 0.487164i 0.974328 12.00000 -0.843793 ± 0.487164i 0.974328 2.400000 -0.934337 0.934337 0.934337 0.934337 -0.467169 ± 0.809160i 0.934337 3.000000 0.467169 ± 0.809160i 0.934337 6.000000 No root lies outside the unit circle. ARMA model is invertible. 24

- 25. Fuente: Page M2- Modelo Arima 12, 1, 12 ELABORACIÓN PROPIA Podemos observar en el cuadro que los coeficientes de la columna de Modulus son menores a 1, por tanto se cumple las condiciones de estacionalidad e invertibilidad del modelo estimado (Modelo Arima 12, 1, 12 con intercepto). 25

- 26. b.- Perturbaciones sean Ruido Blanco.- Para esto utilizamos el correlograma Q-Statitic: (Ver en Eviews: Page M2: corr_perturb_ruido blanco). CUADRO N°9 PERTURBACIONES SEAN RUIDO BLANCO Date: 12/08/12 Time: 07:03 Sample: 1991M02 2010M09 Included observations: 236 Q-statistic probabilities adjusted for 5 ARMA term(s) Autocorrelation Partial Correlation AC PAC Q-Stat Prob .|** | .|** | 1 0.220 0.220 11.565 .|* | .|* | 2 0.128 0.083 15.474 .|* | .|. | 3 0.106 0.065 18.170 .|. | .|. | 4 0.019 -0.026 18.261 .|. | .|. | 5 0.034 0.021 18.549 .|. | .|. | 6 0.041 0.026 18.958 0.000 .|. | .|. | 7 0.036 0.021 19.272 0.000 .|. | .|. | 8 0.014 -0.007 19.321 0.000 .|. | .|. | 9 0.012 0.001 19.358 0.001 *|. | *|. | 10 -0.069 -0.081 20.548 0.001 .|. | .|. | 11 0.033 0.064 20.823 0.002 .|. | .|. | 12 -0.028 -0.038 21.014 0.004 Fuente: Page M2 Modelo Arima 12, 1,12 12 26

- 27. ELABORACIÓN PROPIA : = =0 Existe Ruido Blanco : 0 No Existe Ruido Blanco Podemos darnos cuenta en el correlograma que si existe Ruido Blanco ya que los valores de los coeficientes caen dentro de los intervalos o bandas, es decir son no significativos, por tanto se acepta . 27

- 28. PROCESO DE PARSIMONIA: Consiste en eliminar las variables tanto AR y MA que no son significativos dentro del modelo. Se eliminan por orden; es decir se comienza con las menos significativas. Para nuestro trabajo las variables que no son significativas son: AR (3), AR(6), MA(3). PRIMERO: Procederemos a Eliminar la variable AR (3) cuya probabilidad es de 0.5070 y es la menos significativa. Obteniendo a partir de la estimación nueva lo siguiente: (Ver en Eviews: Page M2: modarima12112a). CUADRO N°10 ARIMA ELIMINADO AR (8) Dependent Variable: D(LOGN1) Method: Least Squares Date: 12/08/12 Time: 07:18 Sample: 1991M02 2010M09 Included observations: 236 Convergence achieved after 9 iterations MA Backcast: 1990M02 1991M01 Variable Coefficient Std. Error t-Statistic Prob. C 0.001992 0.010917 0.182454 0.8554 AR(6) -0.033675 0.024909 -1.351918 0.1777 AR(12) 0.896387 0.024905 35.99164 0.0000 MA(6) 0.189615 0.064114 2.957443 0.0034 MA(12) -0.568912 0.062849 -9.052065 0.0000 R-squared 0.632888 Mean dependent var 0.014959 Adjusted R-squared 0.626531 S.D. dependent var 0.053372 S.E. of regression 0.032617 Akaike info criterion -3.987024 Sum squared resid 0.245750 Schwarz criterion -3.913638 Log likelihood 475.4688 Hannan-Quinn criter. -3.957441 F-statistic 99.55883 Durbin-Watson stat 1.557852 Prob(F-statistic) 0.000000 Inverted AR Roots .99 .86+.50i .86-.50i .49+.86i .49-.86i .00-.99i .00+.99i -.49-.86i -.49+.86i -.86+.50i -.86-.50i -.99 Inverted MA Roots .93 .84+.49i .84-.49i .47-.81i .47+.81i .00+.97i -.00-.97i -.47-.81i -.47+.81i -.84+.49i -.84-.49i -.93 Fuente: Page M1- Modelo Arima ELABORACIÓN PROPIA 28

- 29. a.- Condiciones de Estacionalidad e Invertibilidad del Modelo.- Esto se ve de acuerdo a las raíces características del modelo: Se debe cumplir: Raíces Características de Polinomio 1 Observamos en la parte última de la estimación del Modelo Arima (12, 1, 12) eliminado AR(3) que las raíces características si son menores a 1 en términos absolutos, por tanto si cumple la condición de estacionalidad e invertibilidad del modelo estimado. Otras formas de verificar que se cumplan las condiciones de estacionalidad e invertibilidad del modelo estimado son haciendo uso de un Gráfico y de las Columnas de Modulus. (Ver en Eviews: Page M1: ) GRÁFICO N°13 CONDICIONES ESTACIONALIDAD E INVERTIBILDAD Inverse Roots of AR/MA Polynomial(s) 1.5 1.0 0.5 AR roots 0.0 MA roots -0.5 -1.0 -1.5 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 Fuente: Page M2-Modelo Arima 12, 1, 12 a ELABORACIÓN PROPIA 29

- 30. Podemos observar en el gráfico que si se cumple las condiciones de estacionalidad e invertibilidad del modelo estimado (Modelo Arima 12, 1, 12 a con intercepto), ya que los puntos rojos que vienen ha ser las raíces características están sobre el círculo. Y la otra manera de verificar que se cumplan estas condiciones es a través de las columnas modulus. (Ver en Eviews: Page M1). CUADRO N°11 CONDICIONES ESTCIONALIDAD E INVERTIBILIDAD Inverse Roots of AR/MA Polynomial(s) Specification: D(LOGN1) C AR(6) AR(12) MA(6) MA(12) Date: 12/08/12 Time: 07:22 Sample: 1991M02 2010M09 Included observations: 236 AR Root(s) Modulus Cycle 0.860714 ± 0.496934i 0.993867 12.00000 -0.860714 ± 0.496934i 0.993867 2.400000 8.11e-17 ± 0.993867i 0.993867 4.000000 0.987994 0.987994 0.493997 ± 0.855628i 0.987994 6.000000 -0.493997 ± 0.855628i 0.987994 3.000000 -0.987994 0.987994 No root lies outside the unit circle. ARMA model is stationary. MA Root(s) Modulus Cycle 6.77e-17 ± 0.974230i 0.974230 4.000000 0.843708 ± 0.487115i 0.974230 12.00000 -0.843708 ± 0.487115i 0.974230 2.400000 -0.467178 ± 0.809177i 0.934357 3.000000 -0.934357 0.934357 0.467178 ± 0.809177i 0.934357 6.000000 0.934357 0.934357 Fuente: Page M1-Modelo Arima 12, 1, 12 a ELABORACIÓN PROPIA Podemos observar en el cuadro que los coeficientes de la columna de Modulus son menores a 1, por tanto se cumple las condiciones de estacionalidad e invertibilidad del modelo estimado (Modelo Arima 12, 1, 12 a con intercepto). 30

- 31. b.- Perturbaciones sean Ruido Blanco.- Para esto utilizamos el correlograma Q-Statitic: (Ver en Eviews: Page M1). CUADRO N°12 PERTURBACIONES SEAN RUIDO BLANCO Date: 12/08/12 Time: 07:25 Sample: 1991M02 2010M09 Included observations: 236 Q-statistic probabilities adjusted for 4 ARMA term(s) Autocorrelation Partial Correlation AC PAC Q-Stat Prob .|** | .|** | 1 0.221 0.221 11.638 .|* | .|* | 2 0.126 0.081 15.445 .|* | .|. | 3 0.105 0.065 18.090 .|. | .|. | 4 0.020 -0.025 18.185 .|. | .|. | 5 0.033 0.020 18.455 0.000 .|. | .|. | 6 0.041 0.027 18.863 0.000 .|. | .|. | 7 0.035 0.020 19.164 0.000 .|. | .|. | 8 0.017 -0.004 19.232 0.001 .|. | .|. | 9 0.012 -0.000 19.266 0.002 *|. | *|. | 10 -0.071 -0.083 20.510 0.002 .|. | .|. | 11 0.034 0.066 20.798 0.004 .|. | .|. | 12 -0.028 -0.039 20.988 0.007 Fuente: Page M1- Modelo Arima 12, 1, 12 a ELABORACIÓN PROPIA : = =0 Existe Ruido Blanco : 0 No Existe Ruido Blanco Podemos darnos cuenta en el correlograma que si existe Ruido Blanco ya que los valores de los coeficientes caen dentro de los intervalos o bandas, es decir son no significativos, por tanto se acepta . 31

- 32. SEGUNDO: Procederemos a Eliminar la variable AR (6) cuya probabilidad es de Obteniendo a partir de la estimación nueva lo siguiente: (Ver en Eviews: Page M1: modarima12112b). CUADRO N°13 ARIMA ELIMINADO AR (8) Dependent Variable: D(LOGN1) Method: Least Squares Date: 12/08/12 Time: 07:29 Sample: 1991M02 2010M09 Included observations: 236 Convergence achieved after 10 iterations MA Backcast: 1990M02 1991M01 Variable Coefficient Std. Error t-Statistic Prob. C -0.003786 0.013968 -0.271072 0.7866 AR(12) 0.904192 0.023472 38.52214 0.0000 MA(6) 0.139127 0.053741 2.588831 0.0102 MA(12) -0.576556 0.061487 -9.376920 0.0000 R-squared 0.630170 Mean dependent var 0.014959 Adjusted R-squared 0.625388 S.D. dependent var 0.053372 S.E. of regression 0.032667 Akaike info criterion -3.988123 Sum squared resid 0.247569 Schwarz criterion -3.929414 Log likelihood 474.5985 Hannan-Quinn criter. -3.964457 F-statistic 131.7718 Durbin-Watson stat 1.549065 Prob(F-statistic) 0.000000 Inverted AR Roots .99 .86+.50i .86-.50i .50+.86i .50-.86i .00-.99i -.00+.99i -.50+.86i -.50-.86i -.86+.50i -.86-.50i -.99 Inverted MA Roots .94 .84+.48i .84-.48i .47-.81i .47+.81i -.00+.97i -.00-.97i -.47-.81i -.47+.81i -.84+.48i -.84-.48i -.94 Fuente: Page M1-Modelo Arima 12, 1, 12 B ELABORACIÓN PROPIA 32

- 33. a.- Condiciones de Estacionalidad e Invertibilidad del Modelo.- Esto se ve de acuerdo a las raíces características del modelo: Se debe cumplir: Raíces Características de Polinomio 1 Observamos en la parte última de la estimación del Modelo Arima (12, 1, 12) eliminado AR(6) que las raíces características si son menores a 1 en términos absolutos, por tanto si cumple la condición de estacionalidad e invertibilidad del modelo estimado. Otras formas de verificar que se cumplan las condiciones de estacionalidad e invertibilidad del modelo estimado son haciendo uso de un Gráfico y de las Columnas de Modulus. (Ver en Eviews: Page M1) GRÁFICO N°14 CONDICIONES ESTACIONALIDAD INVERTIBILIDAD Inverse Roots of AR/MA Polynomial(s) 1.5 1.0 0.5 AR roots 0.0 MA roots -0.5 -1.0 -1.5 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 Fuente: Page M2- Modelo Arima 12, 1, 12 b ELABORACIÓN PROPIA 33

- 34. Podemos observar en el gráfico que si se cumple las condiciones de estacionalidad e invertibilidad del modelo estimado (Modelo Arima 12, 1, 12 b con intercepto), ya que los puntos rojos que vienen ha ser las raíces características están sobre el círculo. Y la otra manera de verificar que se cumplan estas condiciones es a través de las columnas modulus. (Ver en Eviews: Page M1). CUADRO N°14 CONDICIONES ESTACIONALIDAD E INVERTIBILIDAD Inverse Roots of AR/MA Polynomial(s) Specification: D(LOGN1) C AR(12) MA(6) MA(12) Date: 12/08/12 Time: 07:33 Sample: 1991M02 2010M09 Included observations: 236 AR Root(s) Modulus Cycle -0.495821 ± 0.858787i 0.991642 3.000000 -0.858787 ± 0.495821i 0.991642 2.400000 0.858787 ± 0.495821i 0.991642 12.00000 0.495821 ± 0.858787i 0.991642 6.000000 -0.991642 0.991642 0.991642 0.991642 1.74e-16 ± 0.991642i 0.991642 4.000000 No root lies outside the unit circle. ARMA model is stationary. MA Root(s) Modulus Cycle 3.47e-17 ± 0.969822i 0.969822 4.000000 -0.839891 ± 0.484911i 0.969822 2.400000 0.839891 ± 0.484911i 0.969822 12.00000 0.940694 0.940694 -0.940694 0.940694 -0.470347 ± 0.814665i 0.940694 3.000000 0.470347 ± 0.814665i 0.940694 6.000000 No root lies outside the unit circle. ARMA model is invertible. Fuente: Page M2- Modelo Arima 12, 1, 12 b ELABORACIÓN PROPIA Podemos observar en el cuadro que los coeficientes de la columna de Modulus todos son menores a 1, por tanto se cumple las condiciones de estacionalidad e invertibilidad del modelo estimado (Modelo Arima 12, 1, 12 b con intercepto). 34

- 35. b.- Perturbaciones sean Ruido Blanco.- Para esto utilizamos el correlograma Q-Statitic: (Ver en Eviews: Page M1). CUADRO N°15 PERTURBACIONES SEAN RUIDO BLANCO Date: 12/08/12 Time: 07:34 Sample: 1991M02 2010M09 Included observations: 236 Q-statistic probabilities adjusted for 3 ARMA term(s) Autocorrelation Partial Correlation AC PAC Q-Stat Prob .|** | .|** | 1 0.225 0.225 12.112 .|* | .|* | 2 0.133 0.087 16.372 .|* | .|. | 3 0.103 0.059 18.919 .|. | .|. | 4 0.035 -0.009 19.219 0.000 .|. | .|. | 5 0.059 0.041 20.080 0.000 .|. | .|. | 6 0.057 0.031 20.869 0.000 .|. | .|. | 7 0.054 0.028 21.575 0.000 .|. | .|. | 8 0.027 -0.004 21.750 0.001 .|. | .|. | 9 0.010 -0.008 21.774 0.001 .|. | *|. | 10 -0.061 -0.075 22.699 0.002 .|. | .|. | 11 0.041 0.068 23.120 0.003 .|. | .|. | 12 -0.025 -0.041 23.275 0.006 Fuente: Page M2- Modelo Arima 12, 1, 12 b ELABORACIÓN PROPIA : = =0 Existe Ruido Blanco : 0 No Existe Ruido Blanco Podemos darnos cuenta en el correlograma que si existe Ruido Blanco ya que los valores de los coeficientes caen dentro de los intervalos o bandas, es decir son no significativos, por tanto se acepta . 35

- 36. IV. VALIDACIÓN Si el modelo estimado superase satisfactoriamente las etapas del proceso de validación, se estaría en condiciones de utilizarlo en la predicción de valores futuros de la variable. 1° Análisis de los Residuos.- 1.1. Análisis de los Coeficientes de Autocorrelación Simple: (A) .- Anderson Según ha demostrado Anderson (1942) los coeficientes de autocorrelación muestrales procedentes de un proceso de ruido blanco se distribuyen, en muestras grandes de la siguiente forma: Siendo la = no es ruido blanco Generamos Genr Ande= 1.96/sqr (236), del que obtenemos el valor 0.127585. Comparando con los valores y (autocorrelación simple muestral (AC)) y los coeficientes de autocorrelación parcial muestral, respectivamente) del cuadro ARIMA Final (Ver en Eviews: corr_mod12112b) concluimos que no todos son menores al Anderson y por tanto aceptamos la hipótesis nula de existencia de ruido blanco en los errores. 36

- 37. (B).- Pankratz En la práctica, se construyen bandas de confianza utilizando la distribución de una variable ruido blanco cuya varianza aproximada viene dada por 1/T. Sin embargo, este valor no constituye una buena aproximación ya que la distribución no es aplicable a los coeficientes de autocorrelacion de una serie de residuos, especialmente en los retardos de orden bajo. Pankratz (1983) considera que bajo las hipótesis: HO: t es un ruido blanco H1: t no es ruido blanco Si tenemos que: 1.25 k T 1.25 O en todo caso k Para k=1, 2,3. T 1.60 k T 1.60 O en todo caso k Para k 4 T Por lo tanto, se acepta la Hipótesis Nula. (Ver en Eviews- Page M2: data pan1, datapan2) Genr Pan1=1.25/sqr(236)=0.081368, para k=1,2,3; lo cual en el correlograma de la estimación Modelo Arima 12, 1, 12 C se observa que no cumple la condición ya que los tres primeros AC y PAC no son menores a 0.081368. 37