S4 revue de presse kylia - semaine du 15 au 21 janvier 2018

•

0 gefällt mir•174 views

Une sélection d'articles ayant retenu notre attention.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie S4 revue de presse kylia - semaine du 15 au 21 janvier 2018

Ähnlich wie S4 revue de presse kylia - semaine du 15 au 21 janvier 2018 (20)

Mehr von KYLIA France

Mehr von KYLIA France (20)

S4 revue de presse kylia - semaine du 15 au 21 janvier 2018

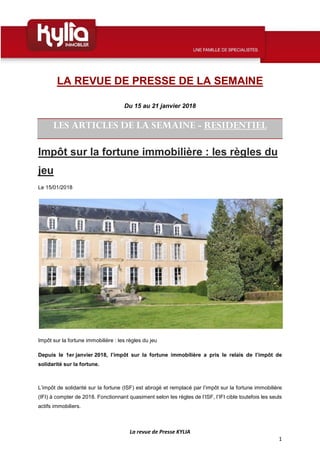

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 15 au 21 janvier 2018 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Impôt sur la fortune immobilière : les règles du jeu Le 15/01/2018 Impôt sur la fortune immobilière : les règles du jeu Depuis le 1er janvier 2018, l’impôt sur la fortune immobilière a pris le relais de l’impôt de solidarité sur la fortune. L’impôt de solidarité sur la fortune (ISF) est abrogé et remplacé par l’impôt sur la fortune immobilière (IFI) à compter de 2018. Fonctionnant quasiment selon les règles de l’ISF, l’IFI cible toutefois les seuls actifs immobiliers.

- 2. La revue de Presse KYLIA 2 Personnes imposables Les contribuables dont le patrimoine immobilier est au moins égal à 1,3 M€ au 1 er janvier sont redevables de l’impôt sur la fortune immobilière. Étant précisé que les biens détenus par l’ensemble des personnes composant le foyer fiscal sont pris en compte : époux, partenaire de Pacs, concubin notoire et enfants mineurs. À noter : la somme de l’impôt sur la fortune immobilière et de l’impôt sur les revenus ne peut excéder 75 % des revenus de l’année précédente. Les contribuables résidant en France, quelle que soit leur nationalité, sont ainsi imposés sur leurs biens immobiliers situés en France ainsi qu’à l’étranger tandis que les contribuables qui résident à l’étranger ne sont imposables que sur leurs biens situés en France, sauf conventions fiscales plus favorables. Patrimoine imposable L’ensemble des biens et des droits immobiliers composant le patrimoine du redevable entre, en principe, dans l’assiette de l’IFI. Sont visés les immeubles bâtis (habitation ou professionnel), les immeubles non bâtis (terrains à bâtir, terres agricoles, bois et forêts…), les biens immobiliers en construction et les droits réels immobiliers, détenus directement par le redevable. Sont également visés par l’IFI les titres de sociétés détenus par le redevable à hauteur de la fraction représentative des immeubles détenus directement ou indirectement par la société. Mais pour éviter d’être trop pénalisant, l’immobilier professionnel des sociétés et l’immobilier inclus dans les participations de moins de 10 % dans des sociétés ayant une activité industrielle, commerciale, artisanale, agricole ou libérale sont exclus de la fraction imposable à l’IFI. Exonérations et déductions Comme pour l’ISF, les biens, les droits immobiliers et les titres représentatifs de ces mêmes biens affectés à l’activité professionnelle du redevable sont donc exonérés d’IFI. En revanche, est mis fin à l’exonération partielle des titres de sociétés faisant l’objet d’un pacte Dutreil. Précision : l’abattement de 30 % applicable sur la valeur de la résidence principale du redevable est toujours d’actualité.

- 3. La revue de Presse KYLIA 3 Par ailleurs, les dettes contractées par le redevable et affectées aux actifs imposables à l’IFI demeurent déductibles. Mais une liste des dettes déductibles est désormais fixée. Y figurent notamment celles relatives aux dépenses d’acquisition des biens ou des droits immobiliers imposables, aux dépenses de réparation et d’entretien des biens, de construction ou d’agrandissement et aux impositions dues à raison de la propriété des biens (taxes foncières…). Enfin, le dispositif ISF-dons est conservé tandis que la réduction ISF-PME est supprimée. Les versements éligibles à cette réduction ISF-PME, effectués entre la date limite de la déclaration d’ISF 2017 et le 31 décembre 2017, sont toutefois imputables sur l’IFI dû au titre de 2018. Loi n° 2017-1837 du 30 décembre 2017, JO du 31 Source : www.lesechos.fr

- 4. La revue de Presse KYLIA 4 Immatriculation des copropriétés : attention à ne pas payer trop cher Les copropriétés doivent progressivement être enregistrées dans un fichier national mais certains syndics en profitent pour facturer cher cette prestation. LE MONDE | 15.01.2018 à 07h30 • Mis à jour le 15.01.2018 à 10h38 | Par Nathalie Coulaud Abonnez vous à partir de 1 € Réagir Ajouter Partager (66)Tweeter image: http://img.lemde.fr/2017/10/13/0/0/5760/3840/534/0/60/0/9b7acad_24770- 1xorumq.m9qtj7cik9.jpg Afin de mieux connaître les logements en copropriété, la loi pour l’accès au logement et un urbanisme rénové (Alur) de 2014 a créé un registre national géré par l’Agence nationale d’amélioration de l’habitat (Anah). Toutes les copropriétés de plus de 200 « lots », c’est-à-dire appartements, ont, en principe, été immatriculées avant le 31 décembre 2016.

- 5. La revue de Presse KYLIA 5 LES COPROPRIÉTÉS DE MOINS DE 50 LOTS, DEVRONT ÊTRE IMMATRICULÉES AVANT LE 31 DÉCEMBRE 2018 LE 15/01/2018 Celles comprenant entre 50 et 100 lots l’ont été avant le 31 décembre 2017. Quant aux copropriétés de moins de 50 lots, elles devront l’être avant le 31 décembre 2018. C’est au syndic de l’immeuble que revient ce travail. Pour les copropriétés créées à partir du 1 er janvier 2017, le notaire en est chargé. Lors de l’immatriculation, les syndics ou le notaire renseignent une fiche synthétique sur le nombre d’appartements mais aussi sur les grands équipements dont l’immeuble est doté comme par exemple son mode de chauffage ou d’ascenseurs. La fiche donne aussi des informations sur les comptes de la copropriété comme le montant des charges courantes mais aussi sur les dettes et le montant des charges impayées. « Cela nous permettra de mieux comprendre le processus de fragilisation des copropriétés et d’intervenir en amont », estime la direction générale de l’Anah.

- 6. La revue de Presse KYLIA 6 Des honoraires non négligeables pour le syndic Un peu plus de 100 000 copropriétés sont désormais immatriculées début 2018. Mais d’après les estimations de l’Insee, il existe environ 8 millions de logements en copropriété. La route est donc encore longue. Afin d’éviter que certaines copropriétés n’échappent à cette obligation, le législateur a prévu des sanctions : l’Anah peut ainsi appliquer une astreinte de 20 euros par semaine et par lot de copropriété. Reste à voir quel tarif applique le syndic pour réaliser cette tâche. « Pour un travail qui dure moins d’une demi-heure, certains cabinets n’hésitent pas à facturer 1 000 euros par immeuble. Ce chiffre multiplié par les copropriétés de leur portefeuille leur procure des honoraires non négligeables au détriment des copropriétaires », regrette Emile Hagège, directeur général de l’Association des responsables de copropriété. Les organisations représentant les syndics estiment, quant à elles, que cette immatriculation ajoute aux obligations de plus en plus lourdes qui pèsent sur leurs entreprises ce qui explique le niveau des frais. En 2018, les copropriétaires devront donc vérifier que leur copropriété est bien immatriculée et que le tarif ne dépasse pas 300 à 400 euros ce qui est considéré comme acceptable. Enfin, rappelons que la mise à jour annuelle ne pourra pas être facturée, elle fait partie du travail habituel du syndic. Source : www.lemonde.fr

- 7. La revue de Presse KYLIA 7 Bitcoin : les choses à savoir avant d’investir dans l’immobilier Le 16/01/2018 Alors que certaines transactions immobilières commencent à se régler en bitcoins, des questions se posent sur l’usage de la crypto-monnaie. Comment gérer son instabilité, décrocher un prêt ou déclarer d’éventuelles plus-values ? Explications. L’embrasement du bitcoin monnaie virtuelle dont le cours s’est envolé ces derniers mois, a atteint le marché immobilier des États-Unis, en particulier en Floride, en permettant aux investisseurs étrangers d’esquiver le contrôle des changes dans leur pays et des sanctions économiques. Fin 2017, le bitcoin a ainsi été utilisé pour payer quelque 75 propriétés sur le sol américain - notamment dans le sud de la Floride et en Californie —, selon la société immobilière Redfin. «Bitcoin accepté»: cette précision se multiplie dans le descriptif des annonces de vente de logements à Miami et ses alentours. Un vendeur a même été plus loin en n’acceptant que cette crypto-devise pour son appartement proposé à 500.000 dollars. Il y a quelques semaines déjà, un promoteur proposait de vendre une centaine d’appartements à Dubaï, payables en bitcoin. Des prêts refusés aux investisseurs en bitcoins

- 8. La revue de Presse KYLIA 8 Mais si le bitcoin commence à être connu du grand public, puisque la starlette Nabilla elle-même en vante les mérites, ce mode de paiement n’en conserve pas moins de sacrés inconvénients. Et en premier lieu, son extrême volatilité. La crypto-monnaie a commencé l’année 2017 autour de 1.000 dollars et a frôlé les 20.000 dollars en fin d’année, après une flambée erratique à l’approche des fêtes. Elle cotait vendredi autour de 15.000 dollars. Son utilisation dans les transactions immobilières n’en est qu’à ses balbutiements et les acteurs du secteur se montrent sceptiques à cause de cette instabilité. «Je serais épaté si, dans un an, nous constatons qu’il y a des centaines d’opérations immobilières en bitcoin», a commenté Jay Parker, patron pour la Floride du courtier en immobilier Douglas Elliman. Par ailleurs, à en croire le tabloïd britannique The Sun, des investisseurs britanniques ayant recours au bitcoin se verraient refuser purement et simplement le droit à un prêt complémentaire au motif que le risque de blanchiment d’argent est trop fort. CSG et impôts sur le revenu Et en France, l’administration fiscale n’a pas tardé à rappeler que l’utilisation du bitcoin restait soumise à une imposition. Bercy, qui met en garde contre toute tentative de fraude souligne que les plus- values réalisées sur le bitcoin doivent être déclarées et taxées. Les gains engrangés grâce aux 1.469 cryptomonnaies actuellement recensées ne sont pas considérés comme des revenus mobiliers, à l’inverse par exemple des plus-values sur les actions. Ils ne sont donc pas soumis à la fameuse «flat tax» de 30%, en vigueur depuis le 1er janvier. Ces gains, en revanche, sont soumis à la Contribution sociale généralisée (CSG), actuellement de 17,2%. Ils sont en outre soumis à l’impôt sur le revenu (IR), dont le taux peut aller jusqu’à 45%, dans le cas des contribuables les plus aisés. Deux cas de figure, concernant l’IR, sont prévus. Si l’activité est occasionnelle, le détenteur de bitcoins est soumis au régime fiscal des bénéfices non- commerciaux (BNC). Si elle est habituelle, il est soumis au régime des bénéfices industriels et commerciaux (BIC). «Dans les deux cas, la facture peut être salée», avec «un taux d’imposition de l’ordre de 60%», souligne Éric Delannoy, président du cabinet Tenzing, qui rappelle que les règles appliquées sont «des règles par défaut», qui permettent de «soumettre les gains à une fiscalité très élevée». À l’étranger, les transactions en bitcoin peuvent toutefois être un dérivatif pour les étrangers incapables d’investir aux Etats-Unis de manière classique, a relevé Charles Evans, économiste spécialisé dans le bitcoin à l’université Barry en Floride. L’évolution du secteur immobilier «semble être tirée par des investisseurs internationaux qui contournent des contrôles bancaires et monétaires inefficaces chez eux et par des amateurs de monnaies virtuelles aux États-Unis», explique-t-il. Source : www.lefigaro.fr

- 9. La revue de Presse KYLIA 9 CE QUE VOUS FACTURENT LES COURTIERS EN IMMOBILIER Le 17/01/2018 Pixabay De plus en plus de particuliers font appel à un courtier en immobilier pour dégoter le meilleur taux. Mais combien coûtent ces intermédiaires ? Aujourd’hui, pour dégoter le meilleur crédit immobilier, près d’un tiers des emprunteurs choisissent de passer par un courtier. D’ici 2 à 3 ans, on estime qu’ils seront 50%. Face à ces belles perspectives de croissance, le marché ne cesse de s’étoffer. Cafpi, Empruntis, Meilleurtaux …, les historiques du secteur sont depuis peu concurrencés par de nouveaux acteurs 100% en ligne qui entendent casser les prix. Mais sont-ils vraiment chers ? Nous avons fait le point sur les tarifs des principaux acteurs du secteur. Courtiers en ligne et en agence : des coûts différents En ligne, ou en agence, et même si les clients n’en savent rien, tous les courtiers perçoivent un pourcentage des sommes empruntées : le plus souvent 1% du montant du prêt, avec un plafond d’environ 1.500 euros (voire jusqu’à 5.000 euros ou 6.000 euros), calculé selon l’établissement bancaire retenu et selon le volume d’affaires que lui apporte l’intermédiaire.

- 10. La revue de Presse KYLIA 10 Les courtiers qui n’opèrent qu’en ligne et par téléphone (les clients se retrouvent alors seuls face au banquier choisi avec leur offre en mains) se contentent généralement de ce mode de rémunération. Comprenez qu’ils ne facturent pas d’honoraire complémentaire. “Leur rôle se limite alors à de simples mises en relation avec les établissements, ils offrent peu d’accompagnement, les clients doivent finaliser eux-mêmes leur dossier pour le présenter au banquier”, précise Sandrine Allonier, directrice des relations banques de Vousfinancer.com. En revanche, les courtiers qui reçoivent leurs clients en agence les accompagnent tout le long du processus d’acquisition : ils se déplacent chez le banquier pour vérifier que tout ce qu’ils ont négocié est bien appliqué (clauses de remboursement anticipé du prêt sans frais, transférabilité du crédit sur un autre bien...) voire si besoin jusqu’à chez le notaire (par exemple, avec Cafpi ou Vousfinancer). En contrepartie, les honoraires prélevés oscillent entre 750 et 2.000 euros. Des frais bancaires en plus De leurs côtés, les banques, à qui les courtiers mâchent le travail, ne devraient théoriquement plus réclamer de frais supplémentaires aux clients. Or c’est loin d’être toujours le cas. Comme le montre le comparatif tarifaire, des frais supplémentaires vous seront généralement réclamés si vous passez par des courtiers en ligne. Seul Credixia garantit leur remboursement à l’ensemble de ses clients internet. Source : www.capital.fr

- 11. La revue de Presse KYLIA 11 Immobilier : que peut-on acheter pour moins de 100.000 euros ?LAURENCE BOCCARA / JOURNALISTE | LE 19/01 À 10:00, MIS À JOUR À 15:06 image: https://patrimoine.lesechos.fr/medias/2018/01/19/2146462_immobilier-que-peut-on-acheter-pour-moi Avec 70.000 euros, on peut s'offrir plus de 60 mètres carrés dans l'ancien à Mulhouse et Saint-Etie 1 / 2

- 12. La revue de Presse KYLIA 12 image: https://patrimoine.lesechos.fr/medias/2018/01/19/2146462_immobilier-que-peut-on-acheter-pour-moi

- 13. La revue de Presse KYLIA 13

- 14. La revue de Presse KYLIA 14 Immobilier : que peut-on acheter pour moins de 100.000 euros ? Le 19/01/2018 Malgré l' envolée continue des valeurs de la pierre , il est encore possible de se constituer un patrimoine immobilier à petit prix, soit avec un budget de 100.000 euros ou moins. On pense toute de suite aux biens situés dans les zones rurales, mais ce n'est pas la seule solution. Il y a aussi des opportunités dans les grandes villes françaises, tout est une question de surface. Selon le prix au mètre carré pratiqué localement, le pouvoir d'achat immobilier diffère (voir tableau). Dans la famille des biens à « petit prix », le choix est certes limité mais malgré tout assez varié. Cela va de la studette à la chambre de service à Paris aux deux pièces à Marseille ou à Tours, en passant par le parking et la cave. Une chambre de service à Paris Sans surprise, les seuls biens accessibles à Paris pour 100.000 euros ou moins sont les chambres de service. Situées sous les toits des immeubles haussmanniens, ces « micro-surfaces » (n'excédant

- 15. La revue de Presse KYLIA 15 souvent pas 10 m 2 ) se concentrent dans les quartiers résidentiels, particulièrement dans les 5 e , 6 e , 16 e et 17 e arrondissements. Selon les chiffres de la chambre des notaires d'Ile-de-France, arrêtés à l'automne 2017, 80 % des ventes de ces biens se réalisent à Paris, contre 17 % et 3 % en petite et seconde couronne. Le prix moyen dans la capitale s'élève à 76.000 euros (+ 4 % sur un an) ; à 62.000 euros (+ 8 %) et 43.000 euros (- 2 %) en première et en seconde couronne. « L'évolution des prix au mètre carré de ces chambres est proche de celle de l'ensemble des appartements ou des studios », indique la chambre dans une récente étude sur ce thème. Toutefois, elles se révèlent des mines d'or. « En 20 ans, leur prix a été multiplié par 4,61 contre 3,73 pour les studios et 3,40 pour les appartements anciens », précise cette étude. Les délais de vente sont généralement courts. Ainsi, rue du Caire (2 e ), une studette de 7,4 m 2 en dernier étage avec 10,23 m 2 au sol, un volume de 20 m 3 et des toilettes sur le palier, s'est vendue 90.000 euros en une journée. Même scénario pour un 10 m 2 , rue du Docteur-Finlay (15 e ) qui s'est adjugé aux enchères 97.000 euros. En plus d'une offre limitée, le stock de ces chambres a tendance à se réduire. Alors que l'on dénombrait 4.400 transactions en 1999, il n'y en a plus que 1.900 (sur un an glissant) fin octobre 2017. Les raisons de cette contraction du marché ? D'abord, la loi SRU de 2002 a limité à 9 m 2 la surface de location d'un logement décent. Cela a contribué à assécher le marché de la transaction jusqu'alors essentiellement animée par les investisseurs. Ensuite, avec le temps certaines chambres ont été regroupées en appartement. Un appartement en région Dans les grandes métropoles régionales (hors Paris), le pouvoir d'achat immobilier est plus important et on gagne des mètres carrés. Selon le site MeilleursAgents.com, avec 70.000 euros, on peut s'offrir plus de 60 m 2 dans l'ancien à Mulhouse et Saint-Etienne ; autour de 50 m 2 à Limoges, Le Mans ou Brest et 28 m 2 à Lille . A Lyon , Bordeaux , Nantes et Marseille, il est seulement possible d'accéder à un « vrai » studio. Dans la capitale des Gaules, rue de l'Université, une pièce de 21 m 2 occupée et louée 505 euros par mois, a trouvé preneur à 99.000 euros. A Tours , « pour moins de 100.000 euros, on peut dénicher un 35 à 45 m 2 dans l'ancien en centre-ville. Pour un budget de 50.000 à 70.000 euros, on pourra prétendre à studio de 15 à 20 m 2 », indique Thierry Hocquet, de l'agence Laforêt locale. Et le neuf est parfois accessible ! Dans le programme « La Méridienne » de BNP Paribas à Marseille (13 e ) un studio 23 m 2 en 1 er étage est proposé à 98.000 euros.

- 16. La revue de Presse KYLIA 16 Les parkings gardent la cote D'un budget moins salé qu'un logement, le parking s'avère une solution immobilière à ne pas sous- estimer. Avec la diminution des places de stationnement « en surface » et l'envolée annoncée du prix des contraventions dans les municipalités, ces emplacements sont de plus en plus appréciés des automobilistes. Il peut aussi être utilisé à titre d'investissement locatif, avec des rendements de 4 à 6 % selon les quartiers, le rendement étant proportionnel à la cote du quartier mais aussi aux difficultés de stationnement. D'après la Chambre des notaires de Paris Ile-de-France, le prix moyen des transactions à fin octobre 2017 était de 24.500 euros à Paris ; de 15.000 euros en petite couronne et de 11.000 euros en seconde couronne. A noter que dans la capitale, les prix font le grand écart selon les arrondissements. Un garage de 14 m 2 , situé quai Malaquais (6 e ) s'est vendu 110.000 euros, tandis qu'un box, avenue Philippe- Auguste (11 e ), est parti à 20.000 euros. Le baromètre MonsieurParking.com à paraître le 20 janvier 2018 fait état d'un prix d'achat moyen de 26.500 euros à Bordeaux ; de 26.300 euros à Lyon et de respectivement 21.250 euros et 17.500 euros à Marseille et Lille. « Comptez un rendement de 5 % à Lille ; de 5,3 % à Marseille et de 4,6 % à Lyon », indique Charles Gérard, cofondateur du site MonsieurParking.com. « Ce type de bien est simple à louer, sans entretien. De plus, un locataire mauvais payeur est plus facilement délogeable que l'occupant d'une habitation »,relève un agent immobilier. Même si le bien est assez basique, il faut se déplacer avant d'acheter pour se rendre compte si l'offre de stationnement dans le quartier est importante ou pas. Gare aux hauteurs sous plafond parfois trop basses dans les rampes d'accès. Attention aussi aux places parfois pas assez larges pour accueillir les grosses voitures actuellement en vogue (genre SUV). « Les dimensions standards pour un emplacement ouvert sont de 5 mètres sur 2,30 et pour un box de 5 mètres sur au moins 2,45. Et si l'on peut y garer une voiture et un deux-roues c'est encore mieux », précise Charles Gérard. Préférez les places près des sorties piétons et de préférence au rez-de-chaussée ou au premier niveau. Elles sont prisées pour la rapidité d'accès et la sécurité. « Si l'emplacement dispose d'une prise pour recharger une voiture électrique, c'est un plus », précise Bertrand de Raymond, fondateur de Capcime.

- 17. La revue de Presse KYLIA 17 Les caves de plus en plus recherchées Même si elles sont inhabitables, les caves sont recherchées en ville pour les habitants en manque de place. Ce type de surface peut être utilisé à titre personnel ou professionnel : un artisan ou commerçant peut l'utiliser comme lieu de stockage. Le prix d'une cave dépend de la superficie, du volume, du niveau de sous-sol et de la rareté du bien dans le quartier. Il faut éviter les lots humides ou avec d'accès trop exigus. Si la cave se situe en lisière de rez-de-chaussée ou dispose d'une fenêtre, donc de lumière et d'aération naturelle, c'est un atout très apprécié. Quelques exemples de ventes récentes à Paris : rue François-Miron (4 e ), 13.000 euros pour une cave de 10 m 2 . Rue Oberkampf (11 e ), une cave de 1,5 m 2 et 3,10 mètres de hauteur sous plafond a trouvé preneur à 6.500 euros. Source : www.lesechos.fr

- 18. La revue de Presse KYLIA 18 LES ARTICLES DE LA SEMAINE - COMMERCE Débitants de tabac : une indemnité de fin d’activité (plus ?) limitée ? Le 15/01/2018 Lorsqu’il ne trouve pas de successeur, un débitant de tabac peut, si certains critères sont remplis, bénéficier d’une aide financière, appelée « indemnité de fin d’activité » (IFA). Le nombre de débitants de tabac pouvant obtenir cette aide a été revu : à la hausse ou à la baisse ? Indemnité de fin d’activité (IFA) : un nombre de bénéficiaires à la baisse !

- 19. La revue de Presse KYLIA 19 Pour mémoire, l’indemnité de fin d'activité (IFA) vise à verser une prime aux débitants de tabac souhaitant cesser leur activité et connaissant des difficultés pour céder leur fonds de commerce. Cette aide existe sous 2 formes : l’IFA « classique » et l’IFA « rurale ». Jusqu’à présent, l’IFA classique pouvait être attribuée dans la limite de 160 dossiers/an. L’IFA rurale, quant à elle, pouvait être attribuée dans la limite de 200 dossiers/an. Sachez que ces limites d’attribution ont été revues… à la baisse ! Dès 2018, le nombre de bénéficiaires sera, en effet, quelle que soit la nature de l’IFA (classique ou rurale), limité à 100 dossiers/an. Source : Arrêté du 30 novembre 2017 fixant les conditions d'application du décret n° 2017-977 du 10 mai 2017 relatif aux indemnités de fin d'activité en faveur des débitants de tabac Source : www.bar-brasserie.fr

- 20. La revue de Presse KYLIA 20 Contrat de franchise : à (re)lire avec attention ! Le 16/01/2018 Un boulanger décide de quitter prématurément le réseau de franchise auquel il appartient : le meunier auprès duquel il se fournit, au titre du contrat de franchise, lui réclame alors des indemnités, pour son départ précipité. Ce que refuse le boulanger : seul le franchiseur, estime-t-il, peut lui réclamer des indemnités… Contrat de franchise : attention à la « stipulation pour autrui »… Un boulanger signe un contrat de franchise avec un franchiseur, d’une durée de 9 ans, renouvelable par tacite reconduction par période de 5 ans. Ce contrat prévoit l’obligation pour le boulanger de s’approvisionner exclusivement, pour certaines gammes de pains, auprès d’un meunier sélectionné par le franchiseur.

- 21. La revue de Presse KYLIA 21 Quelques années plus tard, le boulanger décide de quitter prématurément la franchise. Parce que le boulanger cesse de s’approvisionner auprès du meunier référencé par la franchise, ce dernier lui réclame des indemnités… … à tort, selon le boulanger : le contrat de franchise a été signé avec le franchiseur et non avec le meunier qui ne peut donc pas lui réclamer de quelconque dommages-intérêts. Seul le franchiseur peut le faire… « Faux », conteste le meunier : il considère que la clause imposant au boulanger de s’approvisionner chez lui est juridiquement une « stipulation pour autrui ». Il s’agit d’une clause contractuelle donnant à un « tiers » (ici, le meunier) un droit direct à l’encontre du « promettant » (ici, le boulanger). En clair, le meunier estime que la clause rédigée à son bénéfice lui permet d’agir à l’encontre du boulanger afin de réclamer des indemnités, au titre de la rupture par anticipation du contrat de franchise. Mais le boulanger refuse (encore) de l’indemniser : pour lui, la clause constitue seulement une modalité d’exécution du contrat de franchise… … à tort, pour le juge : la clause litigieuse étant caractéristique d’une « stipulation pour autrui », le meunier peut réclamer une indemnité pour le préjudice subi. Source : Arrêt de la Cour de cassation, chambre commerciale, du 20 décembre 2017, n° 16-20500 Source : www.bar-brasserie.fr

- 22. La revue de Presse KYLIA 22 COMMENT UN LOCATAIRE PEUT-IL CÉDER SON FONDS DE COMMERCE ? Le 18/01/2018 A la différence de la cession du droit au bail qui n’est soumis à aucune condition de forme, la cession d’un fonds de commerce est un acte économique complexe réglementé, qui doit respecter des mentions obligatoires, sous peine de nullité, mais également qui impose que de nombreuses formalités soient accomplies avant sa vente. I. Cession de fonds de commerce : Lister les éléments à céder Un fonds de commerce est composé d’éléments corporels et incorporels, lesquels ne sont pas automatiquement transmis en cas de cession. Seule une liste établie par le vendeur, appelée « inventaire des éléments corporel et incorporels du fonds », permettra de les déterminer. Plus l’inventaire sera détaillé et précis, plus il sera facile de procéder à une évaluation du fonds de commerce rationnelle et juste. En cas de manque de précision, les juges auront un large pouvoir d’appréciation des éléments compris ou non dans la cession et de modifier l’inventaire en cas de désaccord entre les parties et d’imprécision. 1.1 Éléments compris en principe dans l’acte de cession de fonds de commerce : les éléments incorporels correspondant aux éléments immatériels : enseigne (signe apposé sur la façade de l’immeuble dans lequel le fonds est exploité), nom commercial (dénomination), contrats de travail (L. 1224-1 du Code du travail), d’assurance (L. 121-10 du Code des assurances) et d’édition (L. 132-16 du Code de la propriété intellectuelle), nom de domaine, brevets, logiciels, marques, les autorisations administratives liées à l’exercice de l’activité, à l’exclusion des autorisations accordées en considération de la personne qui exploite le fonds, droit au bail (C. com L 145-16), et la clientèle. La clientèle est l’élément essentiel du fonds de commerce, sans son existence le fonds n’existe pas. Pour être considérée comme étant un élément du fonds de commerce, la clientèle doit personnellement attachée au vendeur.

- 23. La revue de Presse KYLIA 23 les éléments corporels correspondant aux éléments matériels : matériel, outillage (machines, mobilier, outils, véhicules, etc.) et marchandises : lesquels doivent faire l’objet d’un inventaire détaillé et estimatif. 1.2 Éléments non transmis dans l’acte de cession de fonds de commerce sauf clause contraire : Les documents comptables. Cependant, le vendeur doit les tenir à la disposition de son successeur pendant une période de trois ans (C. com L. 141-2, alinéa 2). les contrats en cours (sauf ceux obligatoirement transmissibles). Le vendeur devra donc procéder à leur résiliation ; les actions en justice du cédant relative à la clientèle transmise ; les immeubles ; le droit de terrasse (l’autorisation d’occupation du domaine public est délivrée à titre personnel. Le nouvel exploitant devra demander une nouvelle autorisation). les créances du Cédant nées à l’occasion de l’exploitation du fonds de commerce. Si les parties conviennent de transférer tout ou partie des créances, le transfert n’est opposable aux tiers (et notamment au débiteur) qu’après avoir accompli les formalités prévues par l’article 1690 du Code civil, à savoir signification du transfert aux tiers par acte d’huissier ou acceptation du transfert par les tiers dans un acte notarié. les dettes du cédant. II. Cession de fonds de commerce : obligation d’information préalable Avant tout acte de cession, le futur vendeur doit préalablement informer ses salariés de sa volonté de céder son fonds de commerce mais également la commune du ressort du lieu de situation de son fonds. 2.1 Cession de fonds de commerce et Information préalable des salariés Avant tout acte de cession, le futur cédant doit obligatoirement informer ses salariés, s’il a une entreprise comprenant jusqu’à 249 salariés, du projet de vente du fonds de commerce : au plus tard 2 mois avant la conclusion du contrat de cession dans les entreprises non soumises à l’obligation de mettre en place un comité d’entreprise ; pas de délai spécifique dans les entreprises soumises à l’obligation de mettre en place un CE, la consultation obligatoire du CE tenant lieu d’information.

- 24. La revue de Presse KYLIA 24 Cette information doit se faire par tout moyen de nature à rendre certaine la date de réception (C. com L. 141-25) (ex : au cours d’une réunion d’information des salariés, avec signature d’un registre de présence, par un affichage, avec signature d’un registre de présence daté, par un courrier électronique, remise en mains propres, contre émargement, par LRAR.) Une fois tous les salariés informés, le vendeur dispose de 2 ans maximum pour réaliser la vente, sans avoir l’obligation d’informer à nouveau les salariés en cas de nouveau projet de vente, à compter de : l‘expiration du délai de 2 mois, pour les entreprises non soumises à l’obligation de mettre en place un CE ; la date à laquelle tous les salariés ont été informés, dans le cas où l’entreprise a l’obligation de mettre en place un comité d’entreprise (CE). Si l’entreprise est vendue en méconnaissance de cette obligation d’information, le salarié pourra engager une action en responsabilité civile à l’encontre du Cédant, qui pourra être condamné au paiement d’une amende dont le montant ne peut excéder 2 % du montant de la vente, mais la cession ne pourra pas être annulée. 2.2 Cas d’exclusion de l’obligation d’information préalable du vendeur : les entreprises à partir de 250 salariés ; les transmissions dans le cadre d’une succession, d’une liquidation du régime matrimonial ou d’une cession au conjoint ou au partenaire de Pacs, à un ascendant ou descendant ; les entreprises en cours de procédure de conciliation, de sauvegarde, de redressement ou de liquidation judiciaire. 2.3 Cession de fonds de commerce et Information de la Commune Le Cédant doit faire une déclaration auprès de la commune du lieu de situation du fonds qu’il entend céder son fonds, en précisant le prix et les conditions de ladite cession afin de savoir si elle entend appliquer son droit de préemption dès lors que le fonds est situé dans son périmètre de sauvegarde. III. Cession fonds de commerce : Rédaction de l’acte La cession du fonds de commerce est souvent précédée de la signature d’une promesse qui formalise l’accord des parties sur le prix de vente et sur les conditions essentielles de la cession. L’intérêt de signer une telle promesse est qu’elle permet de donner aux parties le temps d’accomplir certaines démarches nécessaires en amont de la signature de la cession. Il s’agit en général pour l’acquéreur de solliciter auprès de son établissement bancaire un prêt de financement. Des sanctions peuvent être appliquées en cas de non respect.

- 25. La revue de Presse KYLIA 25 3.1 Conclusion au préalable d’une promesse Promesse unilatérale de cession de fonds de commerce La promesse unilatérale est une convention par laquelle une seule des parties s’engage soit à vendre le fonds de commerce (promesse unilatérale de vente), soit à acheter le fonds de commerce (promesse unilatérale d’achat), l’autre partie ayant la possibilité de lever ou non l’option d’achat ou de vente. Ne constituant pas un contrat de vente, les mentions obligatoires prévues dans l’acte de cession ne devraient pas y être incluses. Toutefois il est fortement conseillé de les insérer. En pratique, il s’agit en général d’une convention par laquelle le vendeur s’engage à vendre selon un prix et des modalités fixées à l’avance, et l’acheteur dispose d’une option d’achat qu’il devra lever dans les conditions fixées par la promesse. A cet effet, une clause de délai d’option doit être insérée dans ladite promesse, laquelle déterminera la durée d’immobilisation du bien pour le promettant et le délai pendant lequel le bénéficiaire pourra se porter acquéreur. Elle doit être extrêmement précise : date et heure de la levée d’option, forme de la levée d’option, etc. En outre, l’acquéreur sera généralement tenu au versement d’une indemnité d’immobilisation - dont le montant sera séquestré-, et qui sera acquise au Promettant en cas de non réalisation de la vente en raison de son propre fait. En cas de réalisation, elle viendra en déduction du prix de vente. Tant que le bénéficiaire n’a pas levé l’option, le promettant peut se rétracter dès lors qu’il n’est tenu qu’à une obligation de faire. Ainsi, si le promettant se rétracte pendant le délai d’option et vendait son fonds à un autre acquéreur, le bénéficiaire ne peut prétendre en principe qu’à des dommages et intérêts ; la cession demeurant valable en cas de bonne foi du nouvel acquéreur. Il ne pourra obtenir une condamnation du promettant à exécuter ses engagements sauf clause contraire dans la promesse. Afin d’éviter une telle insécurité, il est important d’insérer une clause de dédit au profit du bénéficiaire, permettant au promettant de se dédire moyennant le versement d’une somme. Si entre temps le bénéficiaire a levé l’option d’achat, la clause de dédit ne jouera naturellement plus. De même, une condition suspensive portant sur le droit de préemption de la commune doit absolument être insérée dans ladite promesse.

- 26. La revue de Presse KYLIA 26 La signature du compromis de vente du fonds de commerce implique le respect de deux formalités : Enregistrement de la promesse La promesse doit, à peine de nullité, être constatée par écrit, par acte authentique ou sous seing privé, et enregistrée auprès de l’administration fiscale dans un délai de 10 jours à compter de la date de son acceptation par le bénéficiaire. L’enregistrement implique le paiement d’un droit fixe de 75 euros, auquel il faut ajouter 3 euros par nombre de pages, l’ensemble devant être multiplié par le nombre d’exemplaires originaux. La sanction du défaut d’enregistrement est la nullité de la promesse. Ainsi, si une indemnité d’immobilisation a été versée, elle doit être restituée. Information de la commune Promesse synallagmatique de cession de fonds de commerce Le compromis synallagmatique de vente d’un fonds de commerce comporte un engagement réciproque de chacune des deux parties concernées, l’une promettant de vendre et l’autre promettant de l’acheter. Il n’est soumis à aucun formalisme particulier, ni de droit d’enregistrement (C.civ 1589-2). Pour valoir vente, ladite promesse doit comporter toutes les mentions obligatoires prévues par les articles L. 141-1 et suivants du Code de commerce, ainsi que l’accord ferme des parties sur le prix et les conditions essentielles de la vente, et comporter les conditions suspensives nécessaires à sa réalisation (ex : obtention d’un prêt). L’exécution du contrat est alors suspendue jusqu’à la réalisation de la condition. En conséquence : soit la condition se réalise et la vente rétroagit à la date de la signature de la promesse synallagmatique ; soit la condition ne se réalise pas et le contrat devient caduc et les parties libérées. Toutefois, une indemnité d’immobilisation à 10% du prix de vente sera en général prévue et sera acquise au promettant en cas de défaut de réalisation de la vente du fait du bénéficiaire. En cas de réalisation de la vente, elle s’imputera sur le prix de vente. L’omission d’une de ces mentions obligatoires dans l’acte de vente, peut entraîner la nullité de la vente à la demande de l’acquéreur. En cas d’inexactitude, l’acquéreur dispose d’une action en garantie à l’encontre du vendeur (C. com L. 141-3).

- 27. La revue de Presse KYLIA 27 3.2 Rédaction de l’acte de cession de fonds de commerce et mentions obligatoires L’acte de vente d’un fonds de commerce doit mentionner des informations dont certaines sont d’ordre public et énumérées à l’article L. 141-1 du Code de commerce et reproduites ci-après : Sur l’origine du fonds de commerce o le prix de cession du fonds ; o le nom du précédent vendeur, la date et la nature de son acte d’acquisition et le prix de cette acquisition avec ventilation du prix des éléments incorporels, du matériel et des marchandises. Sur l’état des inscriptions grevant le fonds de commerce Le vendeur doit mentionner dans l’acte de vente l’état des privilèges et nantissements grevant le fonds, qui auraient pu être pris, tant par lui-même que par ses prédécesseurs, sur les dix ans précédant la date de la vente. Si aucune inscription ne grève le fonds, l’acte de vente devra le mentionner. Sur l’activité du fonds de commerce L’acte de cession doit indiquer le chiffre d’affaires et résultat d’exploitation des 3 derniers exercices comptables précédant celui de la vente ainsi que les chiffres d’affaires mensuels entre la clôture du dernier exercice et le mois précédant la vente. Sur le bail L’acte de cession du fonds de commerce doit enfin mentionner le bail commercial, sa date, sa durée, le nom et l’adresse du bailleur et du cédant. S’il s’agit d’un bail qui a précédemment fait l’objet d’une cession, l’acte de vente doit comporter le nom et l’adresse du cédant. Si plusieurs cessions sont intervenues, il convient de faire figurer les nom et adresse de tous les cédants. L’omission ou l’inexactitude d’une de ces mentions peut entraîner des sanctions. IV. Formalités à accomplir après la signature de l’acte de cession de fonds de commerce A compter de la signature de l’acte, les parties doivent accomplir une série de formalités dans des délais très brefs, comprenant notamment des déclarations fiscales, des publicités, un enregistrement de l’acte de cession auprès du service des impôts.

- 28. La revue de Presse KYLIA 28 V. Garanties légales de l’acheteur à l’encontre du vendeur après la signature de l’acte de cession de fonds de commerce En raison de la complexité et des coûts financiers importants que peuvent engendrer une cession de fonds de commerce, le vendeur est tenu de plein droit à un certain nombre de garanties légales vis-à- vis de son acquéreur, dès la signature de l’acte de cession, lui permettant de sentir sécurisé par rapport à son opération (garantie de délivrance, d’éviction, des vices cachés) et d’obtenir selon les cas soit la nullité de vente, soit une diminution du prix, et l’octroi de dommages et intérêts éventuels. Source : www.village-justice.com

- 29. La revue de Presse KYLIA 29 Comment chauffer une terrasse Le 19/01/2018 Le type de chauffage employé va principalement dépendre de si l'espace est ouvert ou fermé. Parasol chauffant au gaz Arko. ► Terrasse fermée Si la terrasse est conçue comme une salle supplémentaire, totalement fermée, elle répondra aux mêmes règles que celles qui gèrent l'établissement : règles d'hygiène et d'accessibilité, interdiction de fumer... Si elle se trouve sur le domaine public, la terrasse devra être rapidement démontable, et les installations de chauffage également. Des solutions classiques peuvent être envisagées : - radiateurs dépendant du chauffage central du restaurant ; - chauffage électrique à convecteur ou avec une climatisation réversible ;

- 30. La revue de Presse KYLIA 30 - plancher ou plafond chauffant avec, pour l'été, une possibilité de refroidissement par eau glacée ; - vitrage chauffant. Si le toit de la terrasse est fixe vous pouvez éventuellement prévoir la pose de panneaux solaires. ► Terrasse ouverte ou contre-terrasse Les moyens de chauffage envisageables vont dépendre de la réglementation communale où se situe votre établissement. • Chauffage électrique Des modèles de chauffage électrique existent en plusieurs formes (suivant les autorisations municipales) : à fixation murale ou suspendue, modèles sur pied, radiateurs mobiles… pour un chauffage : - soufflant à air chaud ou froid pour l'été ; - rayonnant à infrarouge de 1600 à 2800 W ; - rayonnant infrarouge vitrocéramique de 1 600 à 3 200 W ; - voire de 600 à 3200 W. sans lumière visible, avec un modèle design proposé par un spécialiste du secteur. • Chauffage au gaz S'il est autorisé par la commune, c'est un système de chauffage extérieur puissant. Une fois allumé, il fonctionne de manière autonome et produira de la chaleur qui traverse l'air pour chauffer les corps et objets, offrant ains une chaleur agréable. Il est obligatoire de l'utiliser dans un endroit bien ventilé en raison de son rejet de CO2. Dans cette gamme, vous pourrez ainsi trouver, par exemple, un parasol chauffant esthétique de forme pyramidale avec une protection en verre pour la flamme, ou un parasol avec le corps de chauffe en hauteur. Cet équipement peut être placé sur roulettes pour un déplacement facilité. Les restaurateurs qui envisagent d'utiliser des foyers à l'éthanol, des s mobiles au fuel ou encore des braséros chauffés au bois, doivent s'informer auprès de la commission de sécurité incendie de leur secteur et effectuer une déclaration à leur compagnie d'assurance.

- 31. La revue de Presse KYLIA 31 ► Que dit la législation En premier lieu, vous devez vous conformer à la réglementation municipale concernant les terrasses se situant sur le domaine public. • Pour le gaz Les bouteilles de gaz butane peuvent être utilisées et stockées indifféremment à l'extérieur ou à l'intérieur. En revanche, les bouteilles de gaz propane doivent être impérativement stockées et utilisées à l'extérieur de l'établissement. Le local où sont stockées les bouteilles de gaz doit disposer d'une ventilation basse (30 cm du sol) et haute (1 m 80). Le stockage en cave ou en sous-sol interdit. Vous devrez suivre le règlement de sécurité qui comprend : - le chapitre VI du titre 1 du livre 11 traite des installations au gaz et aux hydrocarbures liquéfiés, ERP du premier groupe, dans les articles GZ ; - les articles GZ du règlement de sécurité ont été complétés et modifiés en dernier lieu par l'arrêté du 23 janvier 2004 ; - l'arrêté du 23 mars 1965 portant approbation du règlement de sécurité contre les risques d'incendie et de panique dans les établissements recevant du public (ERP). • Pour l'électricité Les installations électriques doivent répondre à la norme NF C15-100 2002 et 2005, avec une protection des appareils IP 45. C'est la norme officielle régissant la sécurité relative aux installations électriques basse tension. Une attention et une protection toute particulière devront être apportées aux câbles au sol ou aériens alimentant votre terrasse. Source : www.lhôtellerie-restauration.fr

- 32. La revue de Presse KYLIA 32 EXPULSION, FIN DU BAIL ET INDEMNITÉ D’OCCUPATION. Le 19/01/2018 Lorsque votre locataire ne paie plus, ou a accumulé trop de retard, vous pouvez entamer une procédure aux fins de paiement des arriérés, résiliation du bail, et expulsion. Entre la résiliation du bail prononcée par le tribunal et l’expulsion du locataire, que l’on doit désormais appeler occupant, celui-ci ne doit plus un loyer (le bail est résilié) mais une indemnité d’occupation, en général fixée par le tribunal au montant du dernier loyer et des charges. Mais qu’en est-il de l’indexation prévue au bail ? Même si la hausse des loyers indexés est depuis plusieurs années des plus modestes (plus 0,9 % au 3ème trimestre 2017 pour les baux d’habitation), Il serait quelque peu choquant que le locataire défaillant paye en définitive moins que lorsque le bail était en vigueur, bénéficiant ainsi de conditions plus avantageuses que lorsqu’il était en règle. Cependant, il semble bien que, juridiquement, le bailleur ne puisse exiger l’indexation du loyer, celle-ci étant prévue à un bail qui ne s’applique plus. C’est ce qui avait été jugé par un tribunal d’instance, lequel avait fixé l’indemnité d’occupation à l’équivalent mensuel du loyer et des charges, écartant l’indexation. Le bailleur fit appel, faisant valoir que le jugement avait pour conséquence de mettre à la charge des occupants une indemnité fixe et invariable, les faisant ainsi bénéficier de conditions plus avantageuses que celles des locataires respectant leurs obligations. La cour d’appel de Rouen, dans une décision du 15 juin 2017 infirme le jugement, jugeant que l’indemnité d’occupation doit être fixée « pour toute la durée de l’occupation, par référence au loyer et charges qui seraient dus en cas de poursuite du bail pendant la même durée, ce qui implique également revalorisation ou indexation » (Loyers et copropriété 2017 N° 184). Dans le même temps, le tribunal d’instance de Dieppe saisissait pour avis la Cour de cassation d’une question identique, ainsi formulée : "L’indemnité d’occupation due par le locataire après acquisition de la clause résolutoire insérée dans le contrat de bail, peut-elle faire l’objet d’une indexation sur un indice déterminé dans le contrat

- 33. La revue de Presse KYLIA 33 résolu ? A défaut, le principe de la réparation intégrale du préjudice justifie-t-il de pouvoir retenir une indexation de cette indemnité d’occupation ?" La Cour de Cassation rendait un « non avis » le 4 juillet 2017 (numéro 17 - 70.008), renvoyant au pouvoir souverain d’appréciation des juges du fond : "La question ne présente pas de difficulté sérieuse dès lors que les juges du fond disposent d’un pouvoir souverain pour évaluer le montant d’une indemnité due par un occupant sans droit ni titre et peuvent donc, conformément au principe de la réparation intégrale, l’assortir des modalités qu’ils estiment nécessaires." En définitive, l’indexation de l’indemnité d’occupation se réfère plus à l’équité qu’au droit, le principe étant qu’un occupant qui a failli à ses obligations de locataire ne puisse bénéficier de conditions plus avantageuses qu’un locataire qui respecte les siennes. Si l’on demande fréquemment dans une assignation en expulsion que le locataire soit condamné à une indemnité d’occupation supérieure au loyer en cours, visant le principe indemnitaire, on est invariablement débouté. Aussi faut-il à tout le moins veiller, par précaution, à demander que l’indemnité d’occupation fasse l’objet d’une indexation selon les modalités prévues au bail. A défaut, et contrairement au bail, celle-ci ne s’appliquera pas de droit. Source : www.village-justice.com

- 34. La revue de Presse KYLIA 34 A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1 er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier Marie LAURENT / rp@kylia-immo.com / 01 47 70 24 18