Ежемесячный дайджест «Обзор банковского сектора Украины» за февраль 2013 года

•

1 gefällt mir•514 views

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (18)

Ähnlich wie Ежемесячный дайджест «Обзор банковского сектора Украины» за февраль 2013 года

Ähnlich wie Ежемесячный дайджест «Обзор банковского сектора Украины» за февраль 2013 года (17)

Mehr von Кредитпромбанк

Mehr von Кредитпромбанк (20)

Ежемесячный дайджест «Обзор банковского сектора Украины» за февраль 2013 года

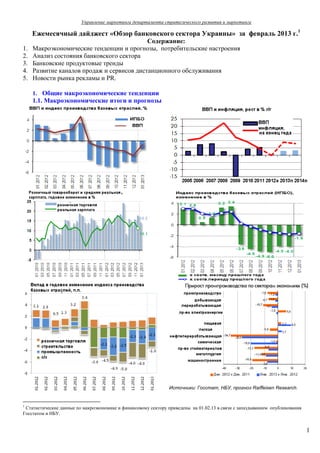

- 1. Управление маркетинга департамента стратегического развития и маркетинга Ежемесячный дайджест «Обзор банковского сектора Украины» за февраль 2013 г.1 Содержание: 1. Макроэкономические тенденции и прогнозы, потребительские настроения 2. Анализ состояния банковского сектора 3. Банковские продуктовые тренды 4. Развитие каналов продаж и сервисов дистанционного обслуживания 5. Новости рынка рекламы и PR. 1. Общие макроэкономические тенденции 1.1. Макроэкономические итоги и прогнозы Источники: Госстат, НБУ, прогноз Raiffeisen Research. 1 Статистические данные по макроэкономике и финансовому сектору приведены на 01.02.13 в связи с запаздыванием опубликования Госстатом и НБУ. 1

- 2. Управление маркетинга департамента стратегического развития и маркетинга Падение производства в январе замедлилось до 3,2% в годовом выражении, после снижения на 7,6% в декабре, за счет частичного восстановления внешнего спроса на металл и увеличения внутреннего рынка потребительских товаров. Улучшилась динамика производства в добывающей и пищевой промышленности. Рост розничной торговли незначительно замедлился — с 15,9% до 14,2%. Рост в сельхозсекторе составил 5,6%. Уменьшился спад в металлургии и машиностроении. Наиболее проблемной отраслью остается нефтепереработка – падение на 26,6% в январе (в декабре – на 34,7%). Химическая отрасль в январе ускорила падение до 19,9% после спада в декабре на 1,4%; спад в строительстве углубился с 13,8% до 15,2%, в транспортной сфере — с 4% до 5,8%. Уровень ВВП 17-ти стран Еврозоны в IV кв. 2012 г. снизился на 0,6%, это максимальное падение с І квартала 2009 г. В годовом исчислении ВВП сократился на 0,9%. Объемы ВВП Германии, Франции, Италии сократились больше, чем прогнозировалось ранее. Источник: Евростат, «Бизнес». Инвестиции Инвесторы в украинскую экономику в 2012 г., $ млрд. ЕБРР и IFC являются крупнейшими инвесторами в украинскую экономику. ЕБРР совокупно инвестировал в Украину $10,7 млрд., в т.ч. в 2012 г. - ЕБРР $1,2; IFC – соответственно $2 млрд. и 1.2 $352 млн.; Всемирный банк – $8 млрд. и ВБ 0.15 $150 млн. IFC ЕБРР, IFC и Всемирный банк совокупно 0.35 обеспечили почти 30% всех прямых другие 4.3 иностранных инвестиций в Украину в 2012 г. Источник: «Инвестгазета». Макропрогозы Raiffeisen Research, февраль 2013 Показатель 2009 2012 2011 2012о 2013п 2014п Реальный сектор Номинальный ВВП, млрд. грн. 913,3 1082 1316,6 1400,1 1572,9 1722,3 Номинальный ВВП, $ млрд. 113.9 136.2 165.2 172,4 182,9 192,7 Рост реального ВВП, % год к году -14,8 4,1 5,2 0,5 2,5 3.0 Внутренний спрос, % год к году -22,2 7,3 12,9 5.5 2,6 4,2 Условия торговли, % год к году -6,8 4,2 9,8 4,6 2,5 3,0 Индекс потребительских цен среднегодовой, % год к году 15,9 9,4 8 0.6 3,8 8 Индекс потребительских цен, на конец периода, % год к году 12,3 9,1 4,6 -0,2 9.0 8.0 Индекс цен производителей, на конец периода, % год к году 14,4 18,7 14,1 0,3 9.0 8.0 Рост реальных доходов, % год к году -8,5 16,2 6,1 н/д н/д н/д Внешний сектор Сальдо счета текущих операций, % от ВВП -1,6 -2,2 -6,2 -8,4 -6,7 -6,2 ПИИ, млрд. долл. США 4,7 5,7 7,0 7,0 7,0 7,5 Монетарный сектор Монетарная база, % год к году 4,4 15,8 6,3 6,4 9,7 11,8 Денежная масса, % год к году -5,5 22,7 14,7 12,5 13,1 13,5 Курс USD/UAH, на конец периода 8,0 7,97 8 8,04 9,0 9,4 Курс USD/UAH, среднегодовой 8,02 7,95 7,97 8,08 8,6 9,2 Курс EUR/UAH, среднегодовой 11,18 10,57 10,98 10,50 11,35 12,24 Финансовый сектор Бюджетный дефицит, % от ВВП -8,7 -7,4 -4,3 -5,5 -4,0 -3,0 Госдолг, % от ВВП 34,6 40 36 36,8 38,0 38,5 Выделены прогнозные показатели, которые изменились с января 2013 г.: красным – улучшились, черным – ухудшились. 2

- 3. Управление маркетинга департамента стратегического развития и маркетинга Комментарии экспертов. Макроэкономика Валерий Геец, Темпы спада экономики постепенно замедляются: с 2,7% в IV квартале до 0,5% Ин-т экономики и в январе. В случае удачного стимулирования внутреннего рынка можно прогнозирования надеяться на выход по итогам I квартала на нулевой показатель роста ВВП. НАН Украины В І-ІІ квартале 2013 г. будет продолжаться рецессия. А со ІІ полугодия мы ожидаем рост экономики. В целом по году прогнозная динамика ВВП на уровне 2%. Инфляцию ожидаем на уровне 8%, но она будет состоять из трех частей. Томаш Фиала, Если будут подняты тарифы до того уровня, который требует МВФ, это даст 3%- Dragon Capital ый рост инфляции. Два процентных пункта даст девальвация порядка 8%. И еще 3% – текущая инфляция, в основном за счет удорожания продуктов питания, т.к. они составляют большую половину потребительской корзины. ВВП Украины составляет менее 1% ВВП Евросоюза. Соответственно, и Василий Юрчишин, благосостояние украинцев не может быть намного выше этого относительного Центр Разумкова показателя. Поэтому сбережения украинцев меньше европейских в 40-60 раз. Герберт Степич, Украина беспокоит меня гораздо меньше, чем Венгрия. Ситуация там Райффайзен Банк стабильная… в Венгрии мы вынуждены адаптировать бизнес к сложным Интернациональ рыночным условиям. К 2016-2017 г.г. ожидаем возвращения загрузки мощностей по выплавке стали к Игорь Сырый, докризисному уровню – до 85%, а к 2020 г. – до 90%. В сырьевом секторе Метинвест ситуация будет обратной: темпы роста добывающих мощностей будут обгонять Холдинг темпы роста спроса. Александр Рубанов, В 2013 г. тенденция падения стоимости нового жилья продолжится в диапазоне Союз специалистов 8-13%. Падение остановится только в 2015 г. по недвижимости Украина занимает первое место в мире по доле морально устаревшего, Анатолий архаического мартеновского производства стали: при среднемировом Гальчинский, показателе мартеновской выплавки на уровне 3% в Украине более 40% металла макроэксперт выплавляется таким способом. Курсовые прогнозы На конец года мы ожидаем уровня 8,8 гривны за доллар. В середине года – Томаш Фиала, порядка 8,5. В принципе, это нормальная девальвация. Если бы искусственно не Dragon Capital сдерживали рыночный спрос и предложение в 2012 г., то уже было бы 8,8. По факту, мы уже живем в условиях девальвации: с мая прошлого года мы имеем Василий Юрчишин, в среднем 2-3 копейки в месяц девальвации, В условиях улучшения Центр Разумкова сотрудничества с МВФ, девальвация гривны не будет носить шоковый характер, и в 2013 году среднегодовой курс гривны не превысит 8,7 грн. за доллар. Дмитрий Сологуб, В 2013 г. гривну ожидает девальвация к доллару в пределах 10%. РБ «Аваль» Сергей Отклонение от нынешнего курса в течение 2013 года не превысит 5%. Пономаренко, UniversalBank К концу года средний курс продажи наличного доллара составит 8,5 грн. Поддерживать гривну будут административные меры, возможное возобновление Мария Сальникова, сотрудничества с МВФ, привлечения ресурсов на рынке еврооблигаций FOREX CLUB (планируется привлечь около 4,5 млрд. долларов), размещение валютных ценных бумаг среди физических и юридических лиц. 3

- 4. Управление маркетинга департамента стратегического развития и маркетинга 1.2. Оценка потребительских настроений Настроения домохозяйств Индекс потребительских настроений (ИПН) в январе почти не изменился по сравнению с декабрем и составил 84,9. Стабильность индекса, на фоне сезонного падения склонности к крупным покупкам, обеспечил существенное улучшение ожиданий респондентов относительно изменений собственного материального положения (+10,7 п.), значение которого на 20 п. превышает значение индекса ожиданий развития экономики страны в ближайший год. Украинцы стали оптимистичнее в вопросе динамики безработицы: соответствующий индекс снизился до значения 131,7, (-3,3 п.) Индекс инфляционных ожиданий улучшился до значения 183,7, (-1,8 п.). Вновь углубились опасения относительно курса гривны в течение ближайших 3х месяцев: индекс девальвационных ожиданий вырос до значения 139,5 (+3,4 п.). Пессимистические настроения преобладают в Западном регионе, оптимистические - в Восточном. (М)-мужчины, (Ж)-женщины, (мол.) - молодежь 2. Анализ состояния банковского сектора 2.1. Основные показатели банковской системы Украины Структура банковского сектора 01.01.12 01.02.13 Кол-во зарегистрированных банков 198 176 Кол-во действующих банков 176 175* * - 1 банк имеет лицензию санационного Из них: с иностранным капиталом 53 53 В т.ч. с 100% иностранным капиталом 22 22 Доля иностранного капитала УК банков, % 41,9 39,5 Банки в состоянии ликвидации 18 23 Банки с временной администрацией 4 1 4

- 5. Управление маркетинга департамента стратегического развития и маркетинга Обязательства банков на 01.02.2013 г. составили 967 млрд. грн. (+1% за январь.). Структура общих активов, % 15.2% 15.6% Общий объем средств клиентов вырос в 7.6% 8.5% январе на 1,9% до 579 млрд. грн. 12.9% 12.7% Средства юридических лиц выросли на 2,9% до 208,4 млрд. грн. (срочные средства 64.3% 63.2% сократились на 6.5% до 86,8 млрд. грн.), средства физических лиц – на 2,3% до 372,4 млрд. грн., в т. ч срочнее средства – на 3,3%, 01.01 01.02 до 298,6 млрд. грн. Чистые и общие активы банков за январь кредиты высоколиквидные ЦБ другие выросли на 1% до 1137,3 млрд. грн. и 1278,8 млрд. грн. соответственно. Структура общих активов: кэш, металлы, средства в НБУ – 5.1%, корсчета в других банках– 7.6 % кредитные операции– 63.2%, вложения в ценные бумаги – 8.4%, дебиторская задолженность – 5.7%, основные средства, нематериальные активы – 4,2%, начисленные доходы – 4,2%, другие активы – 1.6%. Кредитный портфель юридических лиц вырос в январе на 0,2% до 610,7 млрд. грн., объем кредитов физическим лицам остался на уровне 162 млрд. грн. Средневзвешенные ставки в январе упали: по кредитам в гривне до 16,51% (-1,04 п.п.) в валюте – до 9,01% (-0,29 п.п.); по срочным депозитам в гривне – до 12,61 % (-2,27 п.п), в валюте – до 6,863% (-0,17 п.п.). Источник: НБУ, прогноз Укрсиббанка Соотношение объема кредитного портфеля к ВВП снизилось с 78% в 2009 г. (один из наивысших показателей в регионе) до 57% по итогам 2012 г. (6-е место среди стран Восточной Европы), с перспективой дальнейшего снижения. Запрет на валютное кредитование и ухудшение доступа к внешним заимствованиям кардинально изменили структуру фондирования банков. Предпочтение отдается привлечению ресурсов на внутреннем рынке. В результате соотношение кредитов и депозитов снизилось с 220% в 2009 г. до 143% по итогам 2012 г. с прогнозом дальнейшего снижения до 100-110%. Источник: НБУ, Forbes. 5

- 6. Управление маркетинга департамента стратегического развития и маркетинга Качество кредитного портфеля БС Украины млрд.грн. % 840 825 12.0% 820 11.2% 815 Объем просроченной кредитной 800 11.0% задолженности в январе возрос на 1,9 млрд. 780 9.6% грн. до 74,5 млрд. грн., ее доля в портфеле 10.0% 760 747 755 составляет 9,2 %. 8.9% 740 9.4% 9.0% 720 700 8.0% 01.01.10 01.01.11 01.01.12 01.01.13 КП, млрд. грн. доля проблемных кредитов, % Регулирование банковской ликвидности НБУ, Объем операций НБУ по рефинансированию млрд.грн. 16 банков в январе 2013 г. составил 3,7 млрд. грн , по средневзвешенной процентной ставке 19.8 7,66%. Инструменты рефинансирования: кредиты овернайт – 2 банка на сумму 0,2 14.8 15.1 млрд.грн., кредиты на тендерной основе – 9 банков на сумму 0,2 млрд. грн., стабкредит – 1 8.2 банк на сумму 80 млн. грн., операции прямого репо – 5 банков на сумму 3,3 млрд. грн. 3.7 0.01 0.04 0.3 X-2012 ХІ-2012 XII-2012 І-2013 Объем мобилизационных операций составил рефинансирование мобилизация в январе 15,1 млрд. грн. по средневзвешенной ставке 1,89%. Структура доходов и расходов банков на 01.02.2013 Доходы Расходы операционные доход на 3.1% прибыль 0.7% торгов ые 2.6% другие 2.1% комиссионные резерв иров ание 12.9% 20.5% операционные 3.7% процентные процентные 50.8% 79.3% админ 22.3% комиссионные 2.0% 6

- 7. Управление маркетинга департамента стратегического развития и маркетинга Доходы банков в январе 2013 г. составили Показатели рентабельности БСУ 13,3 млрд. грн., расходы – 12,75млрд. грн. 4.9 Приыбль банков за январь достигла 0,6 4.1 млрд. грн. Показатели рентабельности БСУ на 01.02.2013: ROA – 0,61; ROE – 4,1. Чистая процентная маржа – 4,35. 0.7 0.7 0.6 0.6 -0.04 -0.01-0.01 01.02.2011 01.02.2012 01.02.2013 ROA ROE фин.результат Источник: НБУ Индикаторы и прогнозы развития БС Украины Показатель 2009 2010 2011 2012 2013п 2014п Общие активы, млрд.грн. 880 942 1059 1127 1260 1415 Общие кредиты, млрд.грн. 718 724 793 811 884 974 Общие кредиты, % ВВП 78,4 66,9 60,4 57,9 56,2 55 Общие кредиты, % г/г -2,2 0,9 9,6 2,2 9,1 10,2 Корпоративные кредиты, % г/г 4,8 7,9 14,8 5,1 13,0 12,1 Кредиты домохозяйствам, % г/г -13,9 -13,1 -4,0 -6,6 -4,5 2,3 Доля валютных кредитов, % 51,3 46,6 40,7 37,0 31,7 27,7 Общие депозиты, млрд.грн. 328 414 487 566 648 736 Общие депозиты, % ВВП 35,8 38,3 37,0 40,4 41,2 41,5 Общие депозиты, % г/г -8,4 26,4 17,5 16,3 14,4 13,6 Депозиты домохозяйств, % г/г -1,9 28,5 13,1 19,1 14,1 13,4 Кредиты/Депозиты,% 219 175 162 143 136 132 Источник: НБУ, Raiffeisen Research 2.2. Новые игроки рынка, деливеридж западных банковских групп Банк "Юнисон" зарегистрирован НБУ. Акционеры – два европейских инвесфонда. Банк входит в холдинг со страховой компанией "Юнисон-Гарант". 70% клиентской базы СК "Юнисон-Гарант" составляют юридические лица, в частности "Интерпайп", Харьковская ТЭЦ-5, НАК "Надра Украины", Мариупольский завод тяжелого машиностроения, Днепропетровский трубный завод им. Ленина, Ясиновский коксохимический завод. Холдинг также планирует развивать девелоперские и транспортные проекты. Кредитование корпоративного сегмента должно составить 85% от общих активов банка на конец 2013 года — 1,3 млрд. грн. В розничный сегмент банк планирует выйти до конца 2013 г. Планируется открыть 30 отделений в Киеве, Донецке, Харькове, Одессе, Днепропетровске и Львове. Банк, планирует инвестировать в IT-проекты — электронные деньги и виртуальные платежи– $2 млн. до конца марта, суммарно за 2013 г. – $4 млн. 7

- 8. Управление маркетинга департамента стратегического развития и маркетинга Доля иностранных банков (без учета российских) в общих активах БС Украины снизилась с 37% в конце 2009 г. до 20% к концу 2012 г., с перспективой дальнейшего сокращения за счет новых сделок по продаже банков и за счет сворачивания активности западными группами, которые останутся в Украине. Доля рынка банков с украинскими собственниками за последние три года выросла с 35% до 50%. Украина и Болгария – лидеры региона ЦВЕ по оттоку иностранного банковского капитала. Объявлено о слиянии двух крупнейших греческих банков National Bank of Greece(NBG) и Eurobank EFG. Суммарные активы объединенного банка составят 177,7 млрд. евро, что превышает ВВП Украины и сопоставимо с ВВП Греции. Eurobank EFG владеет украинским Универсал банком с активами около 650 млн. евро (0,4% активов материнской структуры). Вопрос продажи Универсал банка, в связи с консолидацией материнского банка, закрыт. Банковские и финансовые стратегии, комментарии экспертов: Должны бать сформированы нове стимулы для внутреннего реинвестирования в отрасли с высокой добавленной стоимостью, проведены масштабная Сергей Арбузов, модернизация и технлогическое перевообружение промышленных предприятий. первый вице- Эти задачи требуют формирования госсистемы долгосроыного кредитования премьер инвестпроектов, для чего будет создан Государственный банк развития…. Продажа национализированных банков состоится при болем благоприятных рыночных условиях. Стратегии банков, которые планировали достигнуть прибыльности за счет быстрого роста масштабов деятельности, больше не актуальны. На фоне скромных прогнозов относительно роста рынка, они вынуждены либо Владимир привлекать значительный объем инвестиций в развитие, либо сворачиваться и Лавренчук, зафиксировать убытки. В настоящее время только ограниченное количество РБ Аваль банков способно инвестировать в развитие, поэтому второй сценарий более популярен. На конец 2012 г. доля иностранных банков (без российских) в активах банковской системы составляла около 20%, через год-два она вполне сможет снизиться до 10%, вернувшись на уровень 2003 года. Томаш Фиала, В 2013 г. ожидаем рост кредитов на 5%, в основном за счет ІІ полугодия, Dragon Capital продолжение падения объемов розничного кредитования и более быстрый рост корпоративного кредитования. Уйдут около 50% иностранных банков в количественном выражении, в объеме это будет, наверное, меньше. Крупные банки здесь работают прибыльно, потому что у них есть объем, который им позволяет это делать. Модель банков Citi и ING с одним офисом в Киеве, кредитованием корпоративного сектора будет успешна здесь и в дальнейшем… Банку с большой сетью, работающему с корпоративными и розничными клиентами, для успешной деятельности нужно определить фиксированные расходы и иметь достаточно большой объем активов, чтобы окупать их. У кого не получается – с рынка уходят. 8

- 9. Управление маркетинга департамента стратегического развития и маркетинга В 2013 г. ожидается рост корпоративного кредитования на 14,9%, розничного – на 12,2%. Сбережения населения Украины вне банковской системы составляют Сергей Мамедов, от 40 до 70 млрд. долларов США. Стратегическим шагом должно стать более НАБУ активное привлечение средств массового внутреннего инвестора в экономику. Интересным инструментом являются государственные облигации, которые сегодня Минфин предлагает продать населению на 200 млн. долларов. 3. Банковские продуктовые тренды Источник: НБУ, НРА «Рюрик». Источник: опрос посетителей портала «Простобанк Консалтинг». Сравнение средних депозитных ставок для физлиц ТОП- 50 банков и КПБ на 01.03.2013 гривна долл. США 3 месяца 12 месяцев 3 месяца 12 месяцев Виды вкладов ТОП-50 КПБ ТОП-50 КПБ ТОП-50 КПБ ТОП-50 КПБ Накопительные 17% 14% 17,81% 15,37% 5,56% 7,65% 6,92% 8,9% Сберегательные 16,84% 15% 18,31% 15% 5,52% 7,75% 7,40% 9,75% Универсальные 9,31% 5% 9,75% 5% 3,14% 4% 3,51% 4% Источник: Кредитпромбанк, Простобанк Консалтинг. 9

- 10. Управление маркетинга департамента стратегического развития и маркетинга Объем наличных денег в обороте стран, % от ВВП Объем наличных денег в обороте Украины оценивается в 200 млрд. гривен – это более 14% Украина 14.0% ВВП страны. Из них эквивалент 70 млрд. гривен – в валюте, в основном, в долларах Россия 12.0% США. еврозона 9.3% 70% всех покупок осуществляется за наличный расчет – наиболее дорогостоящий вид расчетов. США 6.6% До 1% ВВП ежегодно тратится на обеспечение 5.3% наличных платежей. Мексика Бразилия 4.2% Источник: «Контракты». Планируем в 2013 г. развивать в Украине сервис бесконтактных денежных переводов MoneySend – услугу безналичных расчетов между физическими Вера Платонова, лицами, которая позволяет перебросить деньги с карты на карту, с карты в MasterCard наличные и наоборот. MasterCard MoneySend обеспечивает банкам доступ к сети переводов средств между карточными счетами. Вера Платонова, За год в Украине мы сделали то, к чему Польша шла 3 года: рынок MasterCard эквайринга охвачен технологией PayPass уже более чем на 10% Средняя сумма денежного перевода из Украины составляет 700 долларов США. В России законодательно разрешено отправлять переводы до 15000 Наталья Мовчан, рублей (эквивалент $500) без идентификации клиента. Аналогичное платежная система изменение в Украине позволило бы активнее развивать предоставление "ЛИДЕР" в Украине денежных переводов через терминальные сети. Также в России активно развивается услуга денежных переводов через розничный ритейл, но в Украине это тоже пока законодательно невозможно. В дальнейшем активно будут развиваться технологии, которые позволят клиентам осуществлять денежные переводы удаленно в режиме 365/7/24. Источник: НБУ, «Бизнес». 10

- 11. Управление маркетинга департамента стратегического развития и маркетинга 4. Развитие каналов продаж и сервисов дистанционного обслуживания Популярность дополнительных сервисов в банкоматах в 2012 г. , % (без учета снятия наличных и проверки баланса) 1% 9% пополнение счета 2% 2% оплата мобильной связи 6% мини-выписка перевод с ПК на ПК 9% 49% сообщение в банк смена ПИН-кода 22% перевод со счета на счет другие Источник: UPC. 11

- 12. Управление маркетинга департамента стратегического развития и маркетинга Источник: «Компаньон». Динамика Интернет-торговли в Украине Источник: Украинский процессинговый центр, «Деловая столица» 12

- 13. Управление маркетинга департамента стратегического развития и маркетинга Исследование аудитории украинского Интернета (Источник: InMind по заказу ИнАУ) За январь 2013 года количество пользователей интернета достигло 22,1 миллиона человек (57% населения в возрасте 15+). 19,3 миллиона украинцев пользуются интернетом не реже раза в месяц. Впервые за историю Уанет, доля женщин среди регулярных пользователей обогнала мужскую аудиторию (52%). В возрастном аспекте традиционно лидирует категория 15-29 лет. «Женский» профиль пользователя УАНЕТ (Источник: TNS-Ukraine, опрос 5 тысяч жителей городов 50 тысяч+, 12-65 лет) Пользователи Интернет – 20 млн. украинцев, из них 52,4% - женщины. Ежедневно посещают Интернет женщины в возрасте 20-29 лет (29,8%) и 40-54 года (24,5%). 65% женщин-завсегдатаев Интернет общаются в социальных сетях, 36,4% - ищут информацию о товарах и услугах. 13

- 14. Управление маркетинга департамента стратегического развития и маркетинга Источник: E&C, Forbes. Зарубежный опыт Виртуальный банк Simple (США) существует только в он-лайне. Клиенты осуществляют операции при помощи смартфонов и карт. По сути, Simple –удобный пользовательский интерфейс, приложение для смартфонов. Банк отдает собственно банковские операции на аутсорсинг. Деньги, которые клиенты переводят в Simple посредством депозитного приложения в смартфоне или прямого электронного депозита, фактически размещаются на счетах в банках-партнерах, застрахованных в Federal Deposit Insurance Corporation (например, Bancorp Bank и CBW Bank). Команда Simple провела исследование, охватившее 14 000 пользователей банковских услуг, показавшее, что клиенты устали от сайтов банков с запутанной навигацией, недовольны приложениями для мобильного банкинга, банковскими комиссиями и скрытыми платежами. Simple не взимает со своих клиентов помесячную плату за пользование счетом и многие другие непроцентные платежи. Операции с картами клиенты могут осуществлять также без комиссии в сети банкоматов Allpoint. Банк предоставляет клиентам простой и удобный интерфейс для управления личными финансами, который позволяет наглядно видеть в каждый момент времени баланс расходов и сбережений, с траты с целевой и геолокационной привязкой. Банк подсказывает клиенту, сколько он может потратить сегодня, не ставя под удар свое финансовое благополучие завтра. Simple планирует минимальные затраты на маркетинг и продвижение, рассчитывая, прежде всего, на сарафанное радио. Социальная сеть Foursquare заключила соглашение с платежными системами Visa и MasterCard, которое позволит американским картодержателям получать скидки при «чекине» в торговых точках. Услуга основана на технологии OfferWise американской компании First Data, которая позволяет синхронизировать карточный счет с аккаунтом в социальной сети. Последние несколько лет аналогичное соглашение действовало с платежной системой American Express. Скидки по картам AmEx доступны более, чем в 100 тыс. торговых точек. Как правило, клиент получает скидку при повторном визите и «чекине», это позволяет продавцам развивать программы лояльности. C каждой операции, по которой покупатель получил скидку, Foursquare берет небольшую комиссию. 14

- 15. Управление маркетинга департамента стратегического развития и маркетинга Развитие технологий и каналов продаж: комментарии экспертов Светлана Украина уже находится на 36-м месте в мире по количеству банкоматов на душу Георбелидзе, населения. Это показатель, свидетельствующий о том, что рынок близок к Visa в Украине насыщению. Мы не ожидаем дальнейшего роста числа банкоматов и не исключаем сокращения на фоне действий банков по оптимизации сетей АТМ. Антон Романчук, В части операций и оборотов Интернет-торговле есть куда расти, т.к. все больше UPC держателей карт привыкает платить в интернете. В 2012 г. каждая 9-я покупка по картам, зарегистрированным в UPC, проходила в интернете. Инго Нока, Электронная коммерция растет гораздо быстрее, чем традиционная, и границы Visa в странах ЦВЕ между этими каналами торговли скоро сотрутся. К примеру, вы можете приобрести что-то в магазине с помощью смартфона. Это одновременно и сделка с физическим присутствием и операция в сфере электронной коммерции. Александр Карпов, Если говорить о среднеевропейских цифрах для стран с такой же территорией, ЕМА количеством граждан и инфраструктурой розничной торговли, то в Украине должно быть 800 тыс – 1,2 млн терминалов (сейчас менее 140 тысяч). Число терминалов может удвоиться в 2013 г. под влиянием законодательства и активному расширению банками-лидерами рынка сети своих устройств. Masmi по заказу По данным сентября 2012 г. 30% пользователей банковских услуг в городах с ПУМБ населением свыше 100 тыс. регулярно пользуются Интернет-банкингом. 5. Новости рынка рекламы и PR Источник: Admixer, reklamaster.com. 15

- 16. Управление маркетинга департамента стратегического развития и маркетинга Издания*- лидеры по доходу от рекламы в 2012 г., млн. грн. * Издание - основные выпуски + региональные и тематические приложения, под тем же брендом Бюджеты вычислены в прайсовых ценах, без учета скидок и наценок. Без учета рекламы секторов «СМИ», «социальная реклама», «реклама и маркетинг». Источник: «Коммуникационный альянс». Комментарии экспертов Александр Смирнов, В рекламе нет законов, но есть правда. И сводится она к тому, что творческие Tabasco решения могут быть самыми разными, а главной задачей рекламы является не соответствие изреченным непонятно кем «законам», а практическое убеждение потребителя. 16