3° modulo de contabilidade

•

1 gostou•1,201 visualizações

3° modulo do curso de contabilidade

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (9)

Destaque

Destaque (9)

Semelhante a 3° modulo de contabilidade

Semelhante a 3° modulo de contabilidade (20)

Mais de Jeferson Souza

Mais de Jeferson Souza (13)

3° modulo de contabilidade

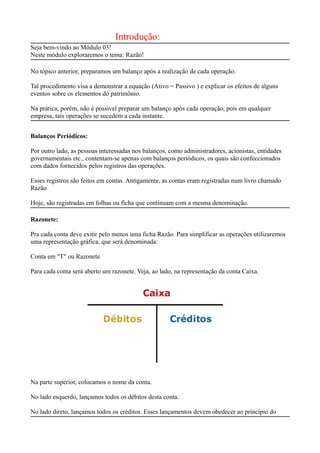

- 1. Introdução: Seja bem-vindo ao Módulo 03! Neste módulo exploraremos o tema: Razão! No tópico anterior, preparamos um balanço após a realização de cada operação. Tal procedimento visa a demonstrar a equação (Ativo = Passivo ) e explicar os efeitos de alguns eventos sobre os elementos do patrimônio. Na prática, porém, não é possivel preparar um balanço após cada operação, pois em qualquer empresa, tais operações se sucedem a cada instante. Balanços Periódicos: Por outro lado, as pessoas interessadas nos balanços, como administradores, acionistas, entidades governamentais etc., contentam-se apenas com balanços periódicos, os quais são confeccionados com dados fornecidos pelos registros das operações. Esses registros são feitos em contas. Antigamente, as contas eram registradas num livro chamado Razão Hoje, são registradas em folhas ou ficha que continuam com a mesma denominação. Razonete: Pra cada conta deve exitir pelo menos uma ficha Razão. Para simplificar as operações utilizaremos uma representação gráfica, que será denominada: Conta em "T" ou Razonete Para cada conta será aberto um razonete. Veja, ao lado, na representação da conta Caixa. Na parte superior, colocamos o nome da conta. No lado esquerdo, lançamos todos os débitos desta conta. No lado direto, lançamos todos os créditos. Esses lançamentos devem obedecer ao princípio do

- 2. método das partidas dobradas. Partidas Dobradas: É o método de escrituração contábil usado universalmente, apresentado no século XVII, pelo frade Luca Paccioli. O princípio do método é que não há débito sem crédito correspondente e vice-versa. Os lançamentos contábeis podem ser efetuados em uma ou mais contas, desde que a soma dos débitos seja igual á soma dos créditos. Isto quer dizer que, toda vez debitarmos uma conta, teremos de creditar outra (ou outras) no mesmo valor. Observe que debitamos a conta Caixa em R$ 1.000,00 e creditamos a conta Capital Social também em R$ 1.000,00. Portanto, um débito e um crédito de mesmo valor. Débitos e Créditos: Da mesma forma, poderíamos ter um débito e dois créditos. Veja o exemplo: Uma compra de máquinas no valor de R$ 1.000,00, sendo 50% á vista e o restante parar pagamento em 30 dias, deve ser lançada da seguinte forma.

- 3. Voltando ao Razonete: Agora que você já sabe que para cada débito deve haver um crédito correspondente e vice-versa, voltemos ao Razonete. Antes de nos aventurarmos a fazer os lançamentos contábeis, precisamos entender algo de fundamental importância: Saber quando debitar e quando creditar determinada conta! Conta Ativa e Passiva Contas do Ativo (Bens e Direitos): Quando entra um valor numa conta do Ativo, temos de debitar esta conta. Por outro lado, quando sai um valor, temos de creditar essa conta. Contas do Passivo (obrigações e Patrimônio Líquido): Quando entra um valor numa conta do Passivo, temos de creditar essa conta. Já se um valor sai dela, temos de debitar essa conta. Equação Nula Para que você entenda esse raciocínio será necessário retornar ao Balanço Patrimonial. Aequação do Balanço Patrimonial é nula (Ativo = Passivo). Para uma equação ser nula é necessário que um lado seja positivo e outro negativo. O lado do Ativo será sempre negativo e o lado do Passivo, sempre positivo. Assim toadas as contas do Ativo possuem saldo devedor e as do Passivo, saldo credor. É por isso que debitamos as contas do Ativo quando há entrada de valores e creditamos quando há saída.

- 4. Apurando os saldos Após efetuarmos os lançamentos, vamos apurar os saldos das contas. Agora que apuramos os saldos das contas, o próximo passo é montar o balanço. Transferiremos o saldo de cada conta para o respectivo lado, Ativo ou Passivo. Veja o último balanço da empresa. último balanço da empresa: