Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Reintegro del CF del IGV.docx

Ähnlich wie Reintegro del CF del IGV.docx (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (20)

Reintegro del CF del IGV.docx

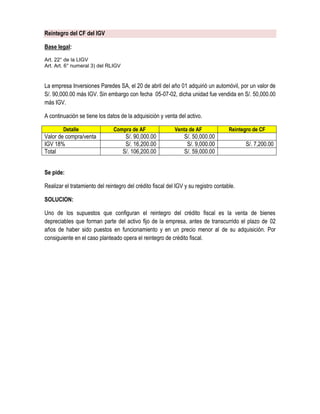

- 1. Reintegro del CF del IGV Base legal: Art. 22° de la LIGV Art. Art. 6° numeral 3) del RLIGV La empresa Inversiones Paredes SA, el 20 de abril del año 01 adquirió un automóvil, por un valor de S/. 90,000.00 más IGV. Sin embargo con fecha 05-07-02, dicha unidad fue vendida en S/. 50,000.00 más IGV. A continuación se tiene los datos de la adquisición y venta del activo. Detalle Compra de AF Venta de AF Reintegro de CF Valor de compra/venta S/. 90,000.00 S/. 50,000.00 IGV 18% S/. 16,200.00 S/. 9,000.00 S/. 7,200.00 Total S/. 106,200.00 S/. 59,000.00 Se pide: Realizar el tratamiento del reintegro del crédito fiscal del IGV y su registro contable. SOLUCION: Uno de los supuestos que configuran el reintegro del crédito fiscal es la venta de bienes depreciables que forman parte del activo fijo de la empresa, antes de transcurrido el plazo de 02 años de haber sido puestos en funcionamiento y en un precio menor al de su adquisición. Por consiguiente en el caso planteado opera el reintegro de crédito fiscal.