1. 2014년 4월 25일 금요일

투자포커스

태국, 대내외 환경이 개선된다

- 태국 금융시장은 연초 이후 반등했으나 상승폭은 인도, 인니 등에 미치지 못함, 이는 경기침체 기조 때문

- 최근 정치적 리스크 완화, 대외부문 개선 등 대내외 환경의 긍정적 변화에 주목해야

- 대규모 폭력 시위 중단과 더불어 향후 정부 기능이 회복되면 민간소비 및 고정투자 개선세 두드러질 것

- 대외수요 개선, 환율효과로 수출 역시 호조세를 나타낼 전망, 높은 수출 비중을 볼 때 실물경기에 긍정적

- 중장기적 회복 여력에 주목, 그간 제약요인이 해결되면 타 신흥국 대비 회복 모멘텀 강할 수 있음

이진호. 769.3084 betterljh@daishin.com

산업 및 종목 분석

POSCO: 1Q 영업이익 예상치 부합, 2Q 잠깐 주춤해도 하반기 개선 그림은 확실

- 투자의견 매수, 목표주가 390,000원 유지

- 1Q14 실적은 영업이익은 예상치 부합, 순이익은 예상치 큰 폭 하회

- 2Q14 실적은 주춤할 전망이나 하반기 이후 개선 폭 확대 전망

- 2014년 중장기 턴어라운드 시작. 하반기 주가 상승모멘텀 강화 전망

이종형. 769.3069 jhlee76@daishin.com

현대차: 2분기, 신차 효과 구간 돌입(국내 LF Sonata, 수출 Genesis)

- 투자의견 매수, 목표주가 300,000원 유지

- 환율 효과와 신차 출시 전 인센티브 증가 효과로 1분기 영업이익 소폭 기대치 하회

- 2분기 자동차 판매 성수기에 진입했고 LF Sonata 국내 본격 판매,

- 국내에서 판매 호조를 보이고 있는 Genesis의 미국, 유럽 출시 예정

- 2분기 원화 강세에도 EPS는 yoy +2.4% 상승이 예상되며

- 주가는 2013년 고점(270,000원)을 향해 상승 예상

전재천. 769.3082 jcjeon7@daishin.com

2. 2

Global

Radar

태국, 대내외 환경이

개선된다

이진호

02.769.3084

betterljh@daishin.com 연초 이후 태국 금융시장 호조, 다만 상승폭은 인도, 인니 등에 못 미쳐

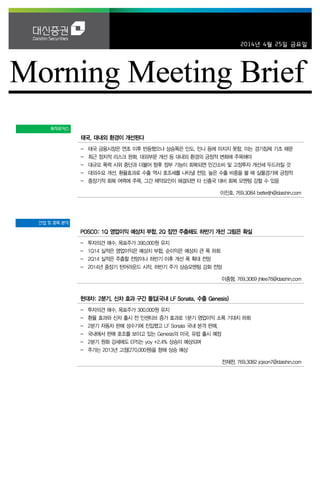

- 16개월래 최저 수준을 기록하며 2014년을 시작한 태국 증시는 지난해 10월 수준까지 반등, 바트/

달러 환율 역시 하향 안정

- 금융시장 호조의 주요 원인 중 하나는 최근 나타난 동남아 신흥국 전반의 투자심리 개선. 다만, 상승

폭은 인도. 인니 등 주요 국가에 못 미침. 경기 침체, 정치적 리스크 등이 그 원인

대내외 환경 변화에 주목해야

- 경기회복 제약요인이었던 정치적 리스크 및 대홍수 이후 수출 부진에 있어 개선 조짐이 나타남

- 무력 시위 자제, 총선 일정 조율 등 친정부와 반정부 세력 모두 공격적 성향이 완화되는 양상. 이로

인해, 그동안의 소비심리 악화, 고정투자 승인 지연 등의 부정적 영향은 개선될 전망

- 지난해 부진했던 수출은 최근 자동차를 필두로 한 제조업 수줄 개선으로 호조세를 보임. 태국 GDP

내 수출 비중은 74%가량, 제조업은 전체의 약 33%를 차지. 수출 개선은 제조업 경기 회복과 함께

실물경기 모멘텀을 강화시킬 수 있을 것

완화적 통화정책 유지, 양호한 외환지급능력은 강점

- 타 신흥국과는 달리 완화적 통화정책이 유지됨. 저금리 기조는 제조업 수출 호조 및 정부 기능 회복

세와 더불어 실물경기를 지지할 전망

- 구조적 경상적자국에 해당되지 않아 외자 이탈 이슈에도 자유로운 편, 월평균 수입액 대비 약 8배

규모인 1,600억대의 외환보유고를 유지하는 등 타 취약국 대비 외환 지급 여력도 양호

중장기 회복 여력에 주목해야

- 태국의 경기가 다소 부진하나 신흥국 특유의 내수 확대 여력은 유효

- 중장기적 경기 회복 모멘텀도 타 신흥국에 비해 강하게 형성될 수 있음

- 그간 제약요인이 해소되면서 내수 모멘텀이 살아나는 선순환 구조를 기대

연초 이후 태국 금융시장 반등. 향후 경기 회복세에 따른 투자심리 개선을 기대

28

29

30

31

32

33

34800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

11.1

11.2

11.3

11.4

11.5

11.6

11.7

11.8

11.9

11.10

11.11

11.12

12.1

12.2

12.3

12.4

12.5

12.6

12.7

12.8

12.9

12.10

12.11

12.12

13.1

13.2

13.3

13.4

13.5

13.6

13.7

13.8

13.9

13.10

13.11

13.12

14.1

14.2

14.3

14.4

(INDEX)

태국 SET 지수 바트/달러(우, 역축)

(THB/USD)

3. 3

Results Comment

POSCO

(005490)

1Q 영업이익 예상치 부합,

2Q 잠깐 주춤해도 하반기

개선 그림은 확실

이종형

769.3069

jhlee76@daishin.com

최서연

769.3345

choi0409@daishin.com

투자의견

BUY

매수, 유지

목표주가

390,000

유지

현재주가

(14.04.24)

299,000

철강금속업종

투자의견 매수, 목표주가 390,000원 유지

- 1Q 영업이익은 예상치 부합, 순이익은 일회적 성격 비용으로 예상치 크게 하회

- 2Q 실적은 주춤할 전망이나 저가원료 투입되는 3Q부터 개선 폭 확대 전망

- 2014년은 3년간의 감익에서 벗어나 중장기 턴어라운드 시작되는 시점

- 하반기 주가 상승모멘텀 강화 전망, 2Q는 하반기 대비한 저점 매수 시점

1Q14 실적은 영업이익은 예상치 부합, 순이익은 예상치 큰 폭 하회

- 영업이익은 별도 5,180억원(+6%QoQ), 연결 7,310억원(-2%QoQ)으로 당사 추정치 및 컨

센서스에 부합

- 별도 영업이익은 판매량이 보수로 인해 841만톤(-5%QoQ)으로 부진했음에도 탄소강 원가

가 4Q13대비 1~1.5만원 하락해 마진개선(ASP는 4Q13과 동일한 75.5만원)

- 연결 영업이익 중 본사를 제외한 자회사 영업이익 합계는 2,140억원(-17%QoQ)으로 4Q14

대비 부진했으나 작년 말 가동한 인니 제철소에서 약 560억원의 영업적자가 발생했음을 제

외하면 다른 자회사들의 실적은 개선세 지속(대우인터, 포스코건설 등)

- 세전이익과 순이익은 예상치를 크게 하회했는데, 원달러환율 상승으로 약 1,000억원의 외화

평가손실과 세무조사로 약 1,900억원의 비용을 반영했기 때문(일회적 성격)

2Q14 실적은 주춤할 전망이나 하반기 이후 개선 폭 확대 전망

- 별도 영업이익은 4,830억원(-7%QoQ)로 1Q14의 실적개선세 다소 주춤해질 전망. 탄소강원

가는 2Q14에도 1.5만원 내외 하락하지만 자동차/조선향 제품가격 하락과 4월 원달러 환율

급락으로 수출가격이 하락해 탄소강 ASP도 2만원내외 하락이 예상되기 때문

- 연결 영업이익은 7,370억원(+1%QoQ)으로 별도실적 부진에도 1Q14와 유사할 전망. 인니

제철소는 2월말부터 정상가동 시작해 적자폭은 2Q14부터 축소 예상되고, 미얀마 가스전도

생산량이 점진적 확대되는 등 자회사의 실적 개선세는 지속될 전망이기 때문

- 하반기는 별도실적 중심의 실적개선 확대 전망. 본사는 3Q14부터 제품가격 하락이 마무리

되고 1Q14 급락한 spot 원료가격이 원가에 반영되면서 마진개선 본격화

- 별도 영업이익은 3Q14 6,340억원(+31%QoQ), 4Q14 7,130억원(+12%QoQ), 연결 영업이

익은 3Q14 9,080억원(+23%QoQ), 4Q14 1조 500억원(+16%QoQ) 전망

2014년 중장기 턴어라운드 시작. 하반기 주가 상승모멘텀 강화 전망

- 금융위기 이후 POSCO의 연결 영업이익은 2010년 5.5조원을 peak로 3년간 감소. 지배주

주 ROE는 2010년 12.2%에서 2013년 3.4%까지 하락해 주가 PBR밴드도 3년간 하락. 현

주가는 2000년 이후 PBR 밴드 최하단 0.6X에 위치

- 2014년은 본사 및 자회사 실적개선에 힘입어 연결 영업이익은 3.4조원(+5%YoY), 지배주주

ROE는 4.2%로 4년만에 턴어라운드 예상되며 중장기 관점에서 완만한 실적개선과 ROE 상

승 추세 지속될 전망

- 따라서 향후 주가는 2분기 단기 상승모멘텀 부진하더라도 실적개선 본격화되는 3분기부터

상승모멘텀 강화될 전망. 2Q14는 하반기를 대비한 저점 매수 시점으로 판단함

- 1Q14 실적과 최근 업황 반영해 2014년 지배주주 EPS 3.4% 하향하나 투자의견 BUY와 목

표주가 39만원 유지. 목표주가는 12m fwd PBR 0.8X 적용

KOSPI 1998.34

시가총액 26,069십억원

시가총액비중 2.19%

자본금(보통주) 482십억원

52주 최고/최저 340,000원 / 272,500원

120일 평균거래대금 635억원

외국인지분율 52.40%

주요주주 국민연금공단 7.54%

주가수익률(%) 1M 3M 6M 12M

절대수익률 0.8 -1.8 -7.0 -6.4

상대수익률 -1.8 -4.6 -4.7 -9.4

-20

-15

-10

-5

0

5

10

180

200

220

240

260

280

300

320

340

360

13.04 13.07 13.10 14.01 14.04

(%)(천원) POSCO(좌)

Relative to KOSPI(우)

4. 4

Results Comment

현대차

(005380)

2분기, 신차 효과 구간 돌입(국

내 LF Sonata, 수출 Genesis)

전재천

769.3082

jcjeon7@daishin.com

투자의견

BUY

매수, 유지

목표주가

300,000

유지

현재주가

(14.04.24)

242,000

자동차업종

1) 투자 포인트

- 투자의견 매수, 목표주가 300,000원 유지

- 환율 효과와 신차 출시 전 인센티브 증가 효과로 1분기 영업이익 소폭 기대치 하회

- 2분기 자동차 판매 성수기에 진입했고 LF Sonata 국내 본격 판매,

국내에서 판매 호조를 보이고 있는 Genesis의 미국, 유럽 출시 예정

- 2분기 원화 강세에도 EPS는 yoy +2.4% 상승이 예상되며

주가는 2013년 고점(270,000원)을 향해 상승 예상

2) 2014년 1Q 기대치 소폭 하회 : 환율효과 + 신차 출시 전 인센티브 증가 효과

- 현대차의 2014년 1분기 실적은 매출 21,649십억원(yoy +1.3%), 영업이익

1,938십억원(yoy +1.6%), 지배순이익 1,929십억원(yoy -0.9%)을 기록

- 기대치 하회 배경 : 원달러 환율 하락(yoy -1.4%) +

신차 출시 이전 기존 모델에 대한 인센티브 증가(LF Sonata, Genesis DH, 한국&미국) +

공장 판매 대비 낮은 소매 판매(공장판매-소매판매=116천대로 몇 년 내로 최고 수준)

- 1Q 지역별 판매량(Retail) : 전체판매 yoy 1.0%(국내 yoy 4.5%, 해외 yoy +0.3%)

* 지역별 yoy % : 한국 yoy +4.5% / 중국 yoy 8.8% /

미국 yoy -2.6% / EU yoy -0.4% / 기타 yoy -3.0%

* 한국 : RV(투싼, 맥스크루즈) 판매 호조로 판매량 yoy +4.5%(승용 부진, Genesis가 보완)

* 미국 : LF Sonata 출시 앞두고(2014.6월 판매 시작) 대기 수요 발생하며 yoy -2.6%

* EU : 주요 업체 판촉활동 강화로 시장 전체 판매는 yoy 증가

* 중국 : 3공장 확장 효과와 밍투 판매 호조로 yoy +8.8% 증가

- 2Q 현대차 판매 기대 포인트

* 국내 LF Sonata 본격 판매(3월 말부터) + 미국 LF Sonata 판매 개시(6월부터)

* Genesis 신차 효과 미국과 유럽에서 기대(2분기부터는 수출 물량 본격 생산 계획)

* 신차 판매 시, 단가 상승과 인센티비 감소 효과 기대

3) 2분기, 국내 LF Sonata 신차 효과와 해외에서 Genesis 신차 효과 기대

- 원달러 환율의 하락으로 5년만의 신차 출시에도 주가 상승 탄력은 약했으나

- 2분기 성수기에 신차 효과 확인 시, 2013년 주가 고점(270,000원)을 행해 상승 예상

- 2분기에는 국내 LF Sonata 신차 효과 뿐만 아니라 Genesis의 해외 수출과 LF Sonata

미국 생산까지 기대 가능

(단위: 십억원, %)

구분 1Q13 4Q13

1Q14 2Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 21,367 21,938 21,974 22,247 21,649 1.3 -1.3 24,676 6.4 14.0

영업이익 1,869 2,030 2,008 1,970 1,938 3.7 -4.5 2,404 -0.1 24.0

순이익 1,945 2,056 2,063 2,074 1,927 -1.0 -6.3 2,458 2.4 27.6

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 84,470 87,308 91,716 92,841 91,611 -1.3 3.4 4.9

영업이익 8,441 8,315 8,740 8,678 8,523 -1.8 -1.5 2.5

순이익 8,567 8,542 8,909 8,879 8,626 -2.8 -0.3 1.0

자료: 현대차, WISEfn, 대신증권 리서치센터

KOSPI 1998.34

시가총액 62,616십억원

시가총액비중 5.26%

자본금(보통주) 1,158십억원

52주 최고/최저 266,000원 / 185,000원

120일 평균거래대금 1,085억원

외국인지분율 44.03%

주요주주 현대모비스 외 8인 25.97%

국민연금공단 8.02%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.8 6.1 -4.5 30.8

상대수익률 0.0 3.1 -2.2 26.7

0

5

10

15

20

25

30

35

40

45

90

110

130

150

170

190

210

230

250

270

290

13.04 13.07 13.10 14.01 14.04

(%)(천원) 현대차(좌)

Relative to KOSPI(우)