Imunidade Tributárias

•Als PPTX, PDF herunterladen•

0 gefällt mir•80 views

Slide aula de imunidade tributária

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (18)

Ähnlich wie Imunidade Tributárias

Ähnlich wie Imunidade Tributárias (20)

Mehr von Alessandra Aparecida Sanches

Mehr von Alessandra Aparecida Sanches (17)

Imunidade Tributárias

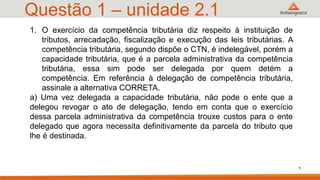

- 1. Questão 1 – unidade 2.1 1. O exercício da competência tributária diz respeito à instituição de tributos, arrecadação, fiscalização e execução das leis tributárias. A competência tributária, segundo dispõe o CTN, é indelegável, porém a capacidade tributária, que é a parcela administrativa da competência tributária, essa sim pode ser delegada por quem detém a competência. Em referência à delegação de competência tributária, assinale a alternativa CORRETA. a) Uma vez delegada a capacidade tributária, não pode o ente que a delegou revogar o ato de delegação, tendo em conta que o exercício dessa parcela administrativa da competência trouxe custos para o ente delegado que agora necessita definitivamente da parcela do tributo que lhe é destinada. 1

- 2. Questão 1 – unidade 2.1 b) Para que o ente competente delegue a capacidade tributária, é necessário que ele o faça por ocasião da produção da lei orçamentária anual, período esse definido em lei como momento único para a delegação. c) Da mesma forma que as funções de fiscalizar e arrecadar dos tributos podem ser delegadas, também pode ser delegada a edição de normas para definição dos tributos que serão arrecadados. d) Somente a prerrogativa de produção de normas tributárias pode ser delegada de um ente federado para outro. e) As prerrogativas de fiscalizar e de arrecadar os tributos, uma vez que dizem respeito ao exercício da capacidade tributária ativa, podem ser delegadas 2

- 3. Resposta Questão 1 – unidade 2.1 e) As prerrogativas de fiscalizar e de arrecadar os tributos, uma vez que dizem respeito ao exercício da capacidade tributária ativa, podem ser delegadas. 3

- 4. Questão 2 – unidade 2.1 A Legislação Tributária é composta pela Constituição Federal, pelas Emendas Constitucionais, Leis Complementares, Leis ordinárias, Medidas Provisórias, Decretos Legislativos e as demais normas complementares consoante dispõe o Código Tributário Nacional. Sendo assim, podemos dizer que é composta por normas primárias e secundárias, sendo que estas últimas – atos normativos e normas complementares – não devem contrariar as normas primárias, garantindo-lhes a fiel execução. Sobre o tema legislação tributária, assinale a afirmativa correta: 4

- 5. Questão 2 – unidade 2.1 a) A norma tributária que deixa de definir um ato como infração ou que comine penalidade menos severa, em respeito ao princípio da irretroatividade da lei tributária, não poderá ser aplicada a fatos pretéritos. b) Os tratados e as convenções internacionais não revogam nem modificam a legislação tributária interna, mas devem ser observados pela que lhes sobrevenha. c) A legislação tributária não pode ser aplicada imediatamente aos fatos geradores futuros e aos pendentes, em respeito à segurança jurídica do contribuinte. d) Os atos administrativos, normas complementares à legislação tributária, entram em vigor na data de sua publicação. e) Tratado internacional em matéria tributária não tem competência para estabelecer hipótese de isenção de tributos estaduais e municipais 5

- 6. Resposta da Questão 2 – unidade 2.1 E-) Tratado internacional em matéria tributária não tem competência para estabelecer hipótese de isenção de tributos estaduais e municipais 6

- 7. Questão 3 – unidade 2.1 Os tributos, por exigência da Constituição da República, somente podem ser criados por lei, contudo, os decretos, convênios e outros dispositivos normativos são também uma importante fonte normativa para o Direito Tributário, pois podem regulamentar os aspectos secundários da relação tributária, como é o caso do lançamento e do cumprimento de obrigações acessórias. Assinale a alternativa correta sobre a vigência e a aplicação da legislação tributária: 7

- 8. Questão 3 – unidade 2.1 a) A legislação tributária nunca poderá ser aplicada a ato ou fato pretérito. b) Poderá ser retroativa a aplicação de penalidade à infração dos dispositivos da legislação que trate sobre a instituição ou a majoração de impostos sobre o patrimônio. c) Os Decretos Presidenciais, por serem emanados da autoridade máxima do Poder Executivo Federal, estão aptos a inovar a ordem jurídico-tributária. d) A legislação tributária dos Estados, do Distrito Federal e dos Municípios vigora, no país, e é aplicada sempre nos seus respectivos territórios, uma vez que a norma tributária obedece ao princípio da territorialidade da tributação. e) A lei que define novas hipóteses de incidência de impostos sobre o patrimônio ou a renda entra em vigor no primeiro dia do exercício seguinte àquele em que ocorreu a sua publicação. 8

- 9. Resposta da Questão 3 – unidade 2.1 e) A lei que define novas hipóteses de incidência de impostos sobre o patrimônio ou a renda entra em vigor no primeiro dia do exercício seguinte àquele em que ocorreu a sua publicação. 9

- 10. Unidade 2 | Sistema tributário e legislação tributária Aula 2.2 – Limitações Tributárias Profa. Alessandra Ap. Sanches 10

- 12. CUIDADO 12 Imunidade Isenção Dispensa CONSTITUCIONAL de pagamento de tributo Dispensa InfraCONSTITUCIONAL (LEI) de pagamento de tributo O tributo não se forma NÃO EXISTE O tributo EXISTE, mas é dispensado de ser pago Visa a implementação de objetivos do Estado Visa a situação econômica do país ou da pessoa Destinada a União, Estado, DF e municípios Destinado a pessoa física ou jurídica, que preencham os requisitos da lei. Cláusula Pétrea Pode ser revogada Limitação ao Poder de Tributar É um favor ao contribuinte

- 13. Imunidade de IMPOSTOS Art. 150, IV A-) patrimônio, renda ou serviços, uns dos outros IMUNIDADE RECÍPROCA TITULARES: • Entes federados: União, Estado, Distrito Federal, Município. • Entes da Administração Pública Indireta: Autarquias e fundações 13

- 14. Estudo de caso Sou dono de uma fábrica de carros e vou vender uma frota para o município de São Paulo. Posso requer a imunidade em relação ao pagamento do IPI? 14

- 15. Imunidade dos Tempos Art. 150, IV B-) templos de qualquer culto; Supremo Tribunal Federal: Deve abranger não só os prédios destinados aos cultos, mas o patrimônio, a renda, e os serviços relacionados com as finalidades essenciais a ela relacionados. 15

- 16. Extensão da imunidade dos templos IPTU – sobre o prédio utilizado para o culto e seus anexos (casa pastoral, estacionamento dos carros dos fieis, imóvel rural para retiros espirituais,etc) IPVA – sobre o veículo do religioso ITBI – sobre a compra do imóvel destinado ao culto IR – sobre doações e dízimos ISS – sobre os serviços religiosos. 16

- 17. Estudo de caso Você presta serviços à empresa que tem uma rede de estacionamentos espalhados pelo país, a Estacione Bem Ltda. Essa empresa tem um de seus estacionamentos sediado em um imóvel alugado. Esse imóvel pertence e está anexo a uma grande igreja, que aplica, conforme suas demonstrações contábeis, toda a receita dos aluguéis nas suas finalidades essenciais. Tendo em conta que a igreja proprietária do imóvel goza de imunidade constitucional, ela nunca pagou o IPTU devido ao Município Alfa, onde o imóvel urbano está situado. 17

- 18. Continuando o estudo de caso Passado algum tempo, o município autuou a igreja, cobrando o IPTU devido nos cinco últimos anos, alegando que, ao alugar o imóvel a terceiros, a igreja deixaria de gozar da imunidade constitucional, legitimando assim a exigência do IPTU devido. É devido o IPTU pela igreja ao Município Alfa? Estaria mesmo afastada a imunidade constitucional no presente caso? 18

- 19. Imunidade e isenção das entidades Art. 150, IV C-) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; Art. 195: § 7º: São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei. 19

- 20. Entidade beneficente • CEBAS - Certificado de Entidade Beneficente de Assistência Social • A entidade precisa atender ao disposto na Lei nº 12.101, de 2009, e suas alterações, e aos critérios definidos pelo Decreto nº 8.242, de 2014, e demais legislações referentes ao tema da certificação. • Certificado é concedido pelo Governo Federal 20

- 21. Imunidade dos livros Art. 150, IV d) livros, jornais, periódicos e o papel destinado a sua impressão. 21

- 22. Imunidade dos livros, jornais e periódicos Supremo Tribunal Federal: A imunidade abrange os filmes e papéis fotográficos necessários a publicação dos jornais e periódicos. Devem-se imunizar os CD-ROOM e disquetes pois cumpre a mesma finalidade. 22

- 23. Imunidade Musical e) fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser. 23

- 24. Atividade em dupla – 24/9 24 Resolva, buscando a melhor aplicação para o contribuinte a quem você presta os seus serviços: em 01 de novembro de 2016, o Município Alfa, onde está situada a empresa XYZ Ltda., por meio de ei ordinária, majorou a alíquota do lSSQN de 2% para 3%, tendo em vista a necessidade de se aumentar a arrecadação naquele município, que fora perdida em razão da grave crise financeira que se instalara no país. Naquele diploma legal, ficou previsto que o referido aumento de ISSQN já seria exigido no mês de dezembro de 2016. A sua equipe reunida logo se insurgiu contra essa exigência imediata do aumento do tributo, buscando as medidas judiciais cabíveis junto ao setor jurídico da empresa. Nesse sentido, responda: por que motivo a sua equipe se insurgiu contra essa exigência tributária municipal? Qual seria, para a sua equipe, a data correta em que se poderia exigir o tributo?

- 25. 25

- 26. OBRIGADA 26