Impacto gasolina IPCA 10-15

•

0 gefällt mir•270 views

O documento analisa o possível impacto de um aumento no preço da gasolina pela Petrobras sobre a inflação (IPCA). Um aumento de 10% elevaria o IPCA em 0,3% e de 15% em 0,5%. Também estima o efeito sobre os preços da gasolina e etanol na cadeia de distribuição.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (15)

Mehr von 24x7 COMUNICAÇÃO

Mehr von 24x7 COMUNICAÇÃO (20)

Impacto gasolina IPCA 10-15

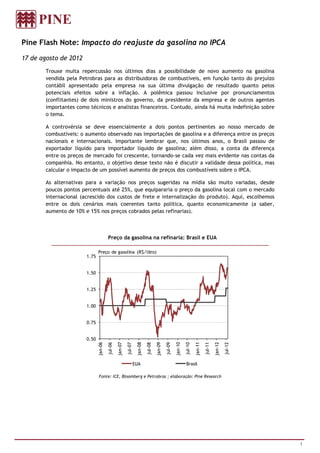

- 1. Pine Flash Note: Impacto do reajuste da gasolina no IPCA 17 de agosto de 2012 Trouxe muita repercussão nos últimos dias a possibilidade de novo aumento na gasolina vendida pela Petrobras para as distribuidoras de combustíveis, em função tanto do prejuízo contábil apresentado pela empresa na sua última divulgação de resultado quanto pelos potenciais efeitos sobre a inflação. A polêmica passou inclusive por pronunciamentos (conflitantes) de dois ministros do governo, da presidente da empresa e de outros agentes importantes como técnicos e analistas financeiros. Contudo, ainda há muita indefinição sobre o tema. A controvérsia se deve essencialmente a dois pontos pertinentes ao nosso mercado de combustíveis: o aumento observado nas importações de gasolina e a diferença entre os preços nacionais e internacionais. Importante lembrar que, nos últimos anos, o Brasil passou de exportador líquido para importador líquido de gasolina; além disso, a conta da diferença entre os preços de mercado foi crescente, tornando-se cada vez mais evidente nas contas da companhia. No entanto, o objetivo desse texto não é discutir a validade dessa política, mas calcular o impacto de um possível aumento de preços dos combustíveis sobre o IPCA. As alternativas para a variação nos preços sugeridas na mídia são muito variadas, desde poucos pontos percentuais até 25%, que equipararia o preço da gasolina local com o mercado internacional (acrescido dos custos de frete e internalização do produto). Aqui, escolhemos entre os dois cenários mais coerentes tanto política, quanto economicamente (a saber, aumento de 10% e 15% nos preços cobrados pelas refinarias). Preço da gasolina na refinaria: Brasil e EUA Preço de gasolina (R$/litro) 1.75 1.50 1.25 1.00 0.75 0.50 jan-06 jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 jul-06 jul-07 jul-08 jul-09 jul-10 jul-11 jul-12 EUA Brasil Fonte: ICE, Bloomberg e Petrobras ; elaboração: Pine Research 1

- 2. Exportações líquidas mensais de gasolina Exportações líquidas de gasolina (mil m³) 600 Exportador líquido 400 200 0 -200 -400 Importador líquido -600 jan-05 jan-06 jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 Fonte: Secex; elaboração: Pine Research Transmissão de preços das distribuidoras para os postos A cadeia dos combustíveis no Brasil é centralizada, em seu início, pelas plantas de refino da Petrobras pelo lado da gasolina e diesel e pelas centenas de usinas sucro-energéticas pelo lado do etanol (hidratado e anidro); sua distribuição depende de poucas empresas distribuidoras e milhares de postos (com milhares de donos) que atendem milhões de consumidores. Claramente, as decisões e o desenvolvimento da cadeia de combustíveis passam pela Petrobras, especialmente no que se refere à política de preços da gasolina, definida “estrategicamente” pelo governo federal. Assim as alterações importantes no preço do combustível fóssil vendido pelas refinarias são raras e motivadas também por objetivos políticos, fato que diminui a aderência dos movimentos à lógica econômica. Desta forma, consideramos que mensurar a transmissões de preços por meio de cálculos simplificados de formação dos mesmos é preferível aos modelos econométricos. Podemos observar nos dois exemplos abaixo a influência do aumento (à direita) frente ao preço atual, R$ 1,25 / litro na refinaria (à esquerda). Nos quadros estão explicitados apenas os principais itens na formação de preços da gasolina; porém, outros gastos também foram considerados, tais como o custo de frete e a margem de lucro. Efeito da variação de 10% do preço da gasolina vendido na refinaria Recebido pela Refinaria 1.25 Recebido pela Refinaria 1.37 Refinaria Refinaria CIDE - CIDE - PIS/PASEP e COFINS 0.26 PIS/PASEP e COFINS 0.26 ICMS 0.77 ICMS 0.83 Venda pela Refinaria 2.28 Venda pela Refinaria 2.46 Compra Gasolina A 2.34 Compra Gasolina A 2.55 Distribuidora Distribuidora Compra Anidro 1.30 Compra Anidro 1.30 Mix de Anidro 20% Mix de Anidro 20% Venda de Gasolina C 2.33 Venda de Gasolina C 2.48 Posto Posto Preço de venda 2.71 Preço de venda 2.90 2

- 3. A variação de 10% do preço na refinaria causa uma variação de 6,4% nos preços de venda da distribuidora, considerando todos os gastos com etanol anidro, frete e margens de lucro constantes. Já a variação do preço de venda dos postos de combustíveis tem uma elasticidade de 104,6% do seu preço de compra (estimada por modelos econométricos), assim a variação no preço de venda da gasolina para o consumidor final será de 6,7%. Possivelmente, a razão da variação do preço de venda nos postos ser maior do que a variação do seu custo é que ele tenta manter constante sua taxa de markup. Efeito da variação de 15% do preço da gasolina vendido na refinaria Recebido pela Refinaria 1.25 Recebido pela Refinaria 1.43 Refinaria Refinaria CIDE - CIDE - PIS/PASEP e COFINS 0.26 PIS/PASEP e COFINS 0.26 ICMS 0.77 ICMS 0.86 Venda pela Refinaria 2.28 Venda pela Refinaria 2.56 Compra Gasolina A 2.34 Compra Gasolina A 2.65 Distribuidora Distribuidora Compra Anidro 1.30 Compra Anidro 1.30 Mix de Anidro 20% Mix de Anidro 20% Venda de Gasolina C 2.33 Venda de Gasolina C 2.56 Posto Posto Preço de venda 2.71 Preço de venda 2.99 Enquanto a variação de 15% no preço aos distribuidores causa uma variação positiva de 9,7% nos preços de venda da distribuidora, novamente, considerando todos os gastos com etanol anidro, frete e margens de lucro permanecendo constantes. Neste caso, a variação no preço de venda da gasolina na bomba será de 10,1%. Elasticidades cruzadas: gasolina e etanol Da mesma forma que o preço da gasolina ao consumidor se altera em função da variação da gasolina vendida pelas refinadoras, o etanol no posto também se altera pelo aumento de preço (porém em uma proporção bem menor). Esse é o principio da elasticidade cruzada entre os bens, no qual o aumento do preço de um bem influencia o preço do outro, no caso da gasolina e do etanol hidratado a elasticidade de preço é positiva. Segundo nossas estimativas, o aumento do preço de venda da gasolina na distribuidora irá causar um aumento de 65% da intensidade da variação no preço do etanol no posto (valor esse muito próximo do famoso 70% de paridade energética entre os combustíveis). A totalidade do aumento no preço do etanol ocorre no mesmo mês do da gasolina, sendo que no longo prazo a tendência é de arrefecer esse efeito. Nos nossos exemplos a variação do preço do etanol hidratado é de 4,23% no primeiro cenário e de 6,35% no segundo. Além disso, acreditamos que uma vez atingidos os novos patamares os preços não deveriam se desvalorizar (no médio prazo) pela apertada situação da oferta do bio-combustível. Da mesma forma, nos encontramos no período no qual os preços mantém a trajetória de ascendência até março do próximo ano. 3

- 4. Efeito sobre o IPCA O efeito da política de um novo reajuste de preço dos combustíveis com menor espaço para reduzir impostos como contrapartida – assim como não existe a possibilidade de corte na CIDE, já zerada, a redução de ICMS dependeria de difícil negociação com os governos locais - poderá claramente afetar a inflação ao consumidor. Utilizando as ponderações do índice de preços ao consumidor amplo (IPCA) do IBGE do mês de junho de 2012, chegamos à conclusão de que um aumento de 10% no preço da gasolina na refinaria deve causar um aumento adicional de 0,3% no IPCA. Da mesma forma, o aumento de 15% no preço no início da cadeia levaria a um aumento de 0,5% no índice de inflação. O timing desta decisão, sendo política e permeada de objetivos contrários dentro do próprio governo, não é trivial. De qualquer forma, nosso cenário-base para o IPCA não considera nenhum aumento adicional por parte da Petrobras. Assim, ponderando a piora recente nos preços ao produtor, mantemos nossa estimativa de 5,0% em 2012 e 5,3% em 2013. Ainda, reforçamos nossa visão de que o cenário inflacionário não preocupa ao Banco Central enquanto persistir a fraca perspectiva de crescimento mundial. Lucas Brunetti Marco Antonio Maciel Economia e commodities Economista-chefe Banco Pine Banco Pine Disclaimer: Esta matéria é de caráter estritamente informativo. O Pine não se responsabiliza por quaisquer decisões tomadas tendo como base os dados e comentários contidos neste material. 4