Encerramento exercicios

•Als DOC, PDF herunterladen•

2 gefällt mir•8,235 views

O documento fornece instruções para realizar o encerramento do exercício contábil, incluindo apurar o resultado operacional bruto, realizar ajustes contábeis, calcular despesas, receitas e resultados financeiros, e elaborar o balanço patrimonial e demonstração do resultado. Instruções incluem lançamentos contábeis para apurar custo de mercadorias vendidas, depreciação, amortização, provisões e transferências entre contas.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Was ist angesagt? (20)

Ähnlich wie Encerramento exercicios

Ähnlich wie Encerramento exercicios (20)

Mehr von zeramento contabil

Mehr von zeramento contabil (20)

Encerramento exercicios

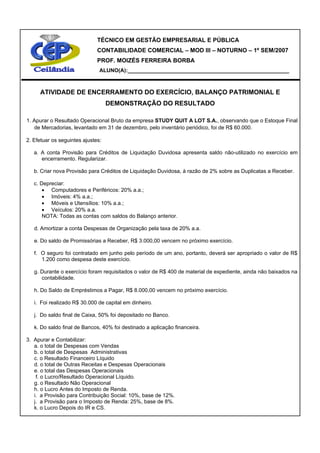

- 1. TÉCNICO EM GESTÃO EMPRESARIAL E PÚBLICA CONTABILIDADE COMERCIAL – MOD III – NOTURNO – 1º SEM/2007 PROF. MOIZÉS FERREIRA BORBA ALUNO(A):______________________________________________________ ATIVIDADE DE ENCERRAMENTO DO EXERCÍCIO, BALANÇO PATRIMONIAL E DEMONSTRAÇÃO DO RESULTADO 1. Apurar o Resultado Operacional Bruto da empresa STUDY QUIT A LOT S.A., observando que o Estoque Final de Mercadorias, levantado em 31 de dezembro, pelo inventário periódico, foi de R$ 60.000. 2. Efetuar os seguintes ajustes: a. A conta Provisão para Créditos de Liquidação Duvidosa apresenta saldo não-utilizado no exercício em encerramento. Regularizar. b. Criar nova Provisão para Créditos de Liquidação Duvidosa, à razão de 2% sobre as Duplicatas a Receber. c. Depreciar: • Computadores e Periféricos: 20% a.a.; • Imóveis: 4% a.a.; • Móveis e Utensílios: 10% a.a.; • Veículos: 20% a.a. NOTA: Todas as contas com saldos do Balanço anterior. d. Amortizar a conta Despesas de Organização pela taxa de 20% a.a. e. Do saldo de Promissórias a Receber, R$ 3.000,00 vencem no próximo exercício. f. O seguro foi contratado em junho pelo período de um ano, portanto, deverá ser apropriado o valor de R$ 1.200 como despesa deste exercício. g. Durante o exercício foram requisitados o valor de R$ 400 de material de expediente, ainda não baixados na contabilidade. h. Do Saldo de Empréstimos a Pagar, R$ 8.000,00 vencem no próximo exercício. i. Foi realizado R$ 30.000 de capital em dinheiro. j. Do saldo final de Caixa, 50% foi depositado no Banco. k. Do saldo final de Bancos, 40% foi destinado a aplicação financeira. 3. Apurar e Contabilizar: a. o total de Despesas com Vendas b. o total de Despesas Administrativas c. o Resultado Financeiro Líquido d. o total de Outras Receitas e Despesas Operacionais e. o total das Despesas Operacionais f. o Lucro/Resultado Operacional Líquido. g. o Resultado Não Operacional h. o Lucro Antes do Imposto de Renda. i. a Provisão para Contribuição Social: 10%, base de 12%. j. a Provisão para o Imposto de Renda: 25%, base de 8%. k. o Lucro Depois do IR e CS.

- 2. 4. Calcular e contabilizar as seguintes participações no Resultado do Exercício: a. Debêntures: 10%. b. Empregados: 10%. c. Administradores: 10%. d. Partes Beneficiárias: 10%. e. Contribuições Patronais: 10% 5. Destinações do Resultado do Exercício: a. Transferir o Lucro Líquido do Exercício para Lucros Acumulados b. Calcular e contabilizar • Reserva Legal: 5%. • Reservas para Investimentos: 4%. • Dividendos: 30%. • restante deve permanecer na conta Lucros ou Prejuízos Acumulados. para futuras destinações. 6. Completar os lançamentos nas fichas e nos razonetes e Elaborar o Balanço Patrimonial e Demonstração do Resultado do Exercício. Lançamentos Contábeis: 1. Apuração do Resultado Operacional Bruto: 1.1 - pelo encerramento das receitas de vendas: D: 300.1 Vendas de Mercadorias - Mercado Interno C: 30 a RECEITA BRUTA DE VENDAS E SERVIÇOS Histórico: Transferência de saldo 280.000 Total 280.000 D: 30 RECEITA BRUTA DE VENDAS E SERVIÇOS C: 43 a LUCRO/PREJUÍZO DO EXERCÍCIO Histórico: Transferência de saldo 280.000 Total 280.000 1.2 - pelo encerramento das contas de deduções e abatimentos D: 31 DEDUÇÕES E ABATIMENTOS C: - a Diversos Histórico: Transferência de saldos a 310.3 Vendas Anuladas 3.000 a 310.5 ICMS sobre Vendas 38.700 a 310.7 PIS sobre Faturamento 4.300 a 310.8 COFINS 10.300 Total 56.300 D: 43 a LUCRO/PREJUÍZO DO EXERCÍCIO C: 31 DEDUÇÕES E ABATIMENTOS Histórico: Transferência de saldo 56.300 Total 56.300 1.3 - cálculo do CMV: 2

- 3. 330 Custo das Mercadorias Vendidas (CMV) 98.500 330.1 Estoque Inicial de Mercadorias 48.000 330.2 Compras de Mercadorias 112.000 330.3 Fretes e Carretos 1.200 330.4 (-) Compras Anuladas (2.700) 330.6 (-) Estoque Final de Mercadorias (60.000) - contabilização da apuração do CMV: D: - Diversos C: - a Diversos Histórico: Transferência de saldos 104.1 Estoque de Mercadorias 60.000 330 Custos das Mercadorias Vendidas (CMV) 161.200 330.1 Estoque Inicial de Mercadorias 48.000 330.4 (-) Compras Anuladas 2.700 330.6 (-) Estoque Final 60.000 Total 331.900 a 104.1 Estoque de Mercadorias 48.000 a 330 Custo das Mercadorias Vendidas (CMV) 62.700 a 330.1 Estoque Inicial de Mercadorias 48.000 a 330.2 Compras de Mercadorias 112.000 a 330.3 Fretes e Carretos 1.200 a 330.6 (-) Estoque Final 60.000 Total 331.900 1.4 - Pelo encerramento do CMV: D: 43 LUCRO/PREJUÍZO DO EXERCÍCIO C: 330 Custos das Mercadorias Vendidas (CMV) Histórico: Transferência de saldos 98.500 Total 98.500 2 - Apuração do Lucro Operacional Líquido 2.a Reversão do saldo existente de PCLD: D: 101.4 Provisão p/ Crédito de Liquidação Duvidosa - PCLD C: 350.25 Despesas com Vendas - Reversão de PCLD Histórico: Reversão de PCLD 700 Total 700 2.b Constituição de nova provisão -cálculo da nova provisão Taxa de provisão 2,0% Em 31/12/X0 - Saldo de Duplicatas a Receber 105.000 Cálculo da nova provisão = 105.000 x 2% 2.100 -pela constituição de nova provisão D: 350.18 Despesas com Vendas - Provisão p/Crédito de Liquid. Duvidosa C: 101.4 Provisão p/ Crédito de Liquidação Duvidosa - PCLD Histórico: Constituição de PCLD à taxa de 2% 2.100 Total 2.100 2.c Cálculo de Depreciação .Computadores e Periféricos 3

- 4. Taxa de depreciação ( ao ano) 20% Em 31/12/X0 - Saldo anterior 7.500 Cálculo da depreciação = 7.500*12/12*20% = 1.500 . Imóvei s Taxa de depreciação ( ao ano) 4% Em 31/12/X0 - Saldo anterior 37.500 Cálculo da depreciação = 37.500*12/12*4% = 1.500 .Móveis e Utensílios Taxa de depreciação ( ao ano) 10% Em 31/12/X0 - Saldo anterior 3.800 Cálculo da depreciação = 3.800*12/12*10% = 380 .Veículos Taxa de depreciação ( ao ano) 20% Em 31/12/X0 - Saldo anterior 18.200 Cálculo da depreciação = 18.200*12/12*20% = 3.640 .pela depreciação D: 351.21 Despesas Administrativas - Despesas de Depreciação C: 121.11 AP - IMOB - Depreciação Acumulada Histórico: Depreciação apropriada no mês: Computadores e periféricos: 20% 1.500 Imóveis: 4% 1.500 Móveis e Utensílios: 10% 380 Veículos: 20% 3.640 7.020 Total 7.020 2.d Amortização de Despesas de Organização Taxa de amortização ( ao ano) 20% Em 31/12/X0 - Saldo anterior 3.500 Cálculo da amortização = 3.500*12/12*20% = 700 D: 351.18 Despesas Administrativas - Despesas de Amortização C: 122.5 AP - Diferido - Amortização Acumulada Histórico: Amortização de Despesas com Organização: 20% ao ano 700 Total 700 2.e Transferência de promissórias a receber do longo prazo para o Circulante D: 101.5 AC - Contas a Receber - Promissórias a Receber C: 110.3 ARLP - Contas a Receber - Promissórias a Receber Histórico: Valor das NP que vencem no próximo exercício 3.000 Total 3.000 2.f Apropriação de despesas de seguros do exercício D: 351.27 Prêmios de Seguros C: 105.4 Prêmio de Seguro a Apropriar 4

- 5. Histórico: Valor do prêmio de seguro deste exercício 1.200 Total 1.200 2.g Pela baixa/contabilização do material de expediente consumido D: 351.25 Material de Expediente C: 104.3 Estoque de Material de Expediente Histórico: Valor do material consumido/baixado no exercício 400 Total 400 2.h Transferência de empréstimos a pagar do longo prazo para o Circulante D: 211.1 PELP - EMPR E FINANC - Empréstimos Bancários a Pagar C: 122.5 PC - EMPR E FINANC - Empréstimos Bancários a Pagar Histórico: Valor dos emprestimos que vencem no próximo exercício 8.000 Total 8.000 2.i - Realização de capital em dinheiro: D: 100.1 Caixa Geral C: 220.2 (-) Capital a Realizar Histórico: Valor da realização de capital em dinheiro. 30.000 Total 30.000 2.j - Depósitos em conta corrente: D: 100.2 Banco Conta Movimento C: 100.1 Caixa Geral Histórico: Valor depósito em conta corrente. 19.750 Total 19.750 2.k - Aplicação financeira: D: 103.2 Aplicações Financeiras C: 100.2 Banco Conta Movimento Histórico: Valor das aplicações financeiras. 15.380 Total 15.380 3.a - Pela apuração das Despesas com Vendas: D: 350 DESPESAS COM VENDAS C: - a DIVERSOS Histórico: Saldos transferidos a 350.2 Comissões Sobre Vendas 5.800 a 350.7 Encargos Sociais 10.200 a 350.12 Salários 24.000 a 350.18 Provisão para Crédito de Liquidação Duvidosa 2.100 a 350.22 Propaganda e Publicidade 2.600 Total 44.700 D: 350.25 Reversão de PCLD C: 350 DESPESAS COM VENDAS Histórico: Saldos transferidos 700 700 3.b - Pela apuração das Despesas Administrativas D: 351 DESPESAS ADMINISTRATIVAS C: - a DIVERSOS Histórico: Saldos transferidos 5

- 6. a 351.6 Encargos Sociais 10.500 a 351.11 Pro-labore 7.800 a 351.12 Salários 22.600 a 351.18 Amortização 700 a 351.21 Depreciação 7.020 a 351.25 Material de Expediente 400 a 351.27 Prêmio de Seguro 1.200 Total 50.220 3.c - Pela apuração do Resultado Financeiro Líquido D: 352.5 Receita de Aplicações Financeira C: 352 a RESULTADO FINANCEIRO LÍQUIDO Histórico: Saldo transferido 2.800 Total 2.800 D: 352 RESULTADO FINANCEIRO LÍQUIDO C: - a DIVERSOS Histórico: Saldos transferidos a 352.9 Juros Passivos 300 a 352.11 Comissões e Despesas Bancárias 200 Total 500 3.d - Pela apuração de Outras Receitas e Despesas Operacionais D: - DIVERSOS C: 353 a OUTRAS RECEITAS E DESPESAS OEPRACIONAIS Histórico: Saldos transferidos 353.1 Lucros e Prejuízos de Participações Societárias 3.300 353.2 Aluguéis Ativos 3.600 Total 6.900 3.e - Pela apuração das Despesas Operacionais D: 35 DESPESAS OPERACIONAIS C: - a DIVERSOS Histórico: Saldos transferidos a 350 DESPESAS COM VENDAS 44.000 a 351 DESPESAS ADMINISTRATIVAS 50.220 Total 94.220 D: - DIVERSOS C: 35 a DESPESAS OPERACIONAIS Histórico: Saldos transferidos 352 RESULTADO FINANCEIRO LÍQUIDO 2.300 353 OUTRAS RECEITAS E DESPESAS OEPRACIONAIS 6.900 Total 9.200 3.f - Pela apuração do Lucro Operacional Líquido D: 43 LUCRO/PREJUÍZO DO EXERCÍCIO C: 35 a DESPESAS OPERACIONAIS Histórico: Saldo transferido 85.020 Total 85.020 3.g - Pela apuração do Resultado Não Operacional 6

- 7. D: 37 RESULTADO NÃO OPERACIONAL C: 370 a Ganhos e Perdas de Capital em Investimentos Histórico: Saldos transferidos 1.500 Total 1.500 D: 371 Ganhos e Perdas de Capital no Imobilizado C: 37 a RESULTADO NÃO OPERACIONAL Histórico: Saldo transferido 4.700 Total 4.700 3.h - Pela apuração do Lucro Antes do IR e CS: D: 37 RESULTADO NÃO OPERACIONAL C: 43 LUCRO/PREJUÍZO DO EXERCÍCIO Histórico: Saldo transferido 3.200 Total 3.200 3.i - Provisão para Contribuição Social sobre o Lucro Líquido Base de cálculo = Percentual da Receita Bruta 12,00% Percentual de contribuição 10,00% Receita Bruta, conforme DRE 280.000 Valor da Contribuição Social 3.360 D: 39 (-) PROVISÃO P/ IMPOSTO DE RENDA E CONTRIB. SOCIAL C: 202.7 a OBRIGAÇÕES FISCAIS - PROV.P/CONTRIB. SOCIAL Histórico: Valor das despesas com provisão para Contrib. Social. 3.360 Total 3.360 3.j - Provisão para Imposto de Renda Base de cálculo = Percentual da Receita Bruta 8,00% Percentual de imposto de renda 25,00% Receita Bruta, conforme DRE 280.000 Valor do Imposto de Renda 5.600 D: 39 (-) PROVISÃO P/ IMPOSTO DE RENDA E CONTRIB. SOCIAL C: 202.6 a OBRIGAÇÕES FISCAIS - PROV.P/IMPOSTO DE RENDA Histórico: Valor das despesas com provisão para Imposto de Renda 5.600 Total 5.600 3.k - Pela apuração do Lucro Depois do IR e CS: D: 43 LUCRO/PREJUÍZO DO EXERCÍCIO C: 39 (-) PROVISÃO P/ IMPOSTO DE RENDA E CONTRIB. SOCIAL Histórico: Saldo transferido 8.960 Total 8.960 4. - Cálculo das Participações: Lucro Depois do IR e CS 34.420 (-) Prejuízos Contábeis (4.500) (=) Base de Cálculo para Debêntures 29.920 (-) Participação de Debêntures (10%) (2.992) (=) Base de Cálculo para participação de empregados 26.928 (-) Participação de Empregados (10%) (2.693) (=) Base de Cálculo para Participação de Administr. 24.235 (-) Participação de Administradores (10%) (2.424) 7

- 8. (=) Base de Cálculo para Partes Beneficiárias 21.811 (-) Participação de Partes Beneficiárias (10%) (2.181) (=) Base de Cálculo para Contribuições 19.630 (-) Participação para Contribuições (10%) (1.963) D: 41 (-) PARTICIPAÇÕES E CONTRIBUIÇÕES C: 204.5 a OUTRAS OBRIGAÇÕES - PARTICIP.E CONTRIB. A PAGAR Histórico: Valor das despesas com provisão, a saber: Participação de Debêntures (10%) 2.992 Participação de Empregados (10%) 2.693 Participação de Administradores (10%) 2.424 Participação de Partes Beneficiárias(10%) 2.181 Participação para Contribuições (10%) 1.963 12.253 Total 12.253 - Pela apuração do Lucro Líquido do Exercício: D: 43 LUCRO/PREJUÍZO DO EXERCÍCIO C: 41 (-) PARTICIPAÇÕES E CONTRIBUIÇÕES Histórico: Saldo transferido 12.253 Total 12.253 5. - Destinação do Lucro Líquido 5.a - Transferência para Lucros ou Prejuízos Acumulados D: 43 LUCRO/PREJUÍZO DO EXERCÍCIO C: - DIVERSOS Histórico: Saldo transferido 224.1 a LUCROS ACUMULADOS 17.667 224.2 a PREJUÍZOS ACUMULADOS 4.500 Total 22.167 5.b - Cálculo da Reserva Legal, Reserva p/ Investimentos e Dividendos: Lucro Líquido do Exercício (LLE) 22.167 Reserva Legal (RL) = 5% do Lucro Líquido do Exercício 1.108 (-) Prejuízos Acumulados 4.500 Nova Base de Cálculo 16.559 Reserva p/Invest.= 4% do LLE - RL - Prejuízos Acumulados 662 Dividendos = 30% do LLE - RL - Prejuízos Acumulados 4.968 - Contabilização: D: 224.1 LUCROS ACUMULADOS C: - a DIVERSOS Histórico: Saldo transferidos, a saber: a 223.1 a RESERVA LEGAL 5% do Lucro Líquido do Exercício 1.108 a 223.2 a RESERVAS ESTATUTÁRIAS 4% do Lucro Líquido do Exercício menos Reserva Legal menos Prejuízos Acumulados 662 a 204.3 a DIVIDENDOS A PAGAR 30% do Lucro Líquido do Exercício menos Reserva Legal 8

- 9. menos Prejuízos Acumulados 4.968 Total 6.738 9